0

Dołączył: 2014-02-07

Wpisów: 29

|

|

0

Dołączył: 2012-01-27

Wpisów: 12

Wysłane:

27 maja 2015 01:38:29

przy kursie: 234,00 zł

Kod:mod: Usunięto informację o transakcjach Użytkownika po przeczytaniu wszystkich chyba publikacji na temat ich detektorow jestem przekonany,ze spotka ma swietlana przyszlosc. Panowie Maja swietny produkt poprostu i bezkonkurencyjny przytym.potwierdzenie tego sa zamowienia od znakomitych firm ( jak chodzby to wczorajsze od catepillara na 700 detektorow )perspektywa jest rowniez wysmienita a przedewszystkim wiarygodna.Ci panowie sa dla mnie fachowcami, wiedza o czym mowia,i potwierdzaja to konkretami. Jedyne Co warto poprawic to zabezpieczenie sie przed wachaniami kursow walut. W tym kwartale przeliczenie kursow walut bylo ksiegowo niekorzystne ale aktualnie to juz historia na korzysc.nie wspomnialem o potencjalnych zamowieniach MON. Wg.mnie 280 Zl.zostanie osiagniete szybko.

Edytowany: 27 maja 2015 13:08

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

6 sierpnia 2015 08:00:33

przy kursie: 244,90 zł

Wczoraj bardo duży obrót 600+k na VIGO.

|

|

|

|

|

0

Dołączył: 2014-07-14

Wpisów: 4

Wysłane:

22 marca 2016 01:31:47

przy kursie: 229,00 zł

Czy ktos z Was cos wie wiecej na temat tej spolki? Uwazam, ze po wczorajszych wynikach i strategii warto sie tym zainteresowac. Ciekawy produkt, unikat, wysoka bariera wejscia i C/Z na poziomie 16, a jak na spolki technologiczne z perspektywa to i tak jeszcze przyzwoicie. Co o ty myslicie?

|

|

0

Dołączył: 2012-01-27

Wpisów: 12

Wysłane:

8 kwietnia 2016 18:38:10

przy kursie: 225,00 zł

Probowalem zachecac do dyskusji rok temu.Zero zainteresowania.A w dalszym ciagu uwazam ,ze jest o czym mowic.

Wlasnie przed chwila zakomunikowali o ( jak na ich chwilowe mozliwosci )duzym kontrakcie do USA , gdzie maja dystrybutora/posrednika (Boston..)z prawem ekskluzywnosci. Moze to kupil Catepilar poniewaz sprzedaja im regularniedetektory.

Wg. mnie swietna analize znajdziesz na str. Vestor (a) oni wyceniaja ich rowniez.

Teraz wycena siega bodaj 278 za akcje.

Prosilbym tez kogos z Stockwatch o solidna analize.Spolka jest jut od pewnego czasu na gieldzie,istnieje strategia do 2020 moznaby popisac.

Jezeli ich plany (a nie widze powodow dlaczego nie ) zostana zrealizowane ,to byloby objawienie na GPW. Wystarczy poczytac co maja w "Pipline" i jakie maja umijetnosci.

Jak na razie wydaje sie,ze akcjonariuszom ,ktorzy Maja cos dopowiedzenia nie zalezy na rozglosie i po cichutku akumuluja. Bardzo cichutko. Dla drobnych to bardzo odstraszajace poniewaz praktycznie nikt nie kupuje paierow a wieksze transakcje odbywaja sie za zamknietymi drzwiami.

To papier dla dlugodytansowcow raczej. Wtajemniczeni maja troche akcjii czekaja . Na S sa smieszne ilosci a na K podobnie. Tyle ,ze wlasciwie kupuja tu z ukrycia rczej. Uwazam ,ze zbliza sie moment kiedy popyt sie moze rozbujac. Maja wszystko co wlasciwie jest teraz modne.Innowacyjnosc,zbrojeniowke,ekologie,szeroko pojeta ochrone (wykrywcze materialow wybuchowych ale tez zanieczyszczen),dotacje i kapital wlasny i przychylne oko decydentow. Nie bardzo moga ich podrobic ,totez konkurencja niewielka.Postawili na duze ilosci i zmniejszenie kosztow (tkie cacko 1 detektor potrafi 2000 dolarow kosztowac). Wlasciwie nie moze sie nie udac. A ostatnich gryza psy.Cena jest jeszcze atrakcyjna Co wazne placa dywidende.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

14 kwietnia 2016 00:19:52

przy kursie: 230,00 zł

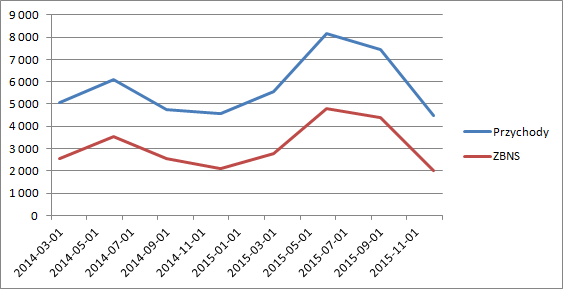

Omówienie sprawozdania finansowego Vigo Systems SA po IV kw. 2015 r.Choć spółka jest przykładem udanego mariażu polskiej nauki z komercjalizacją skutków, to niestety na hurra optymizm jest zdecydowanie zbyt wcześnie. Vigo produkcje detektory, czyli inaczej czujniki światła, a konkretnie promieniowania podczerwonego. Przyrządy optoelektroniczne reagujące na promieniowanie podczerwone to nic nowego. Telewizor na pilota ma chyba każdy w domu i nic odkrywczego w tym nie ma choć same nazwy mogą na laikach robić wrażenie - „detektor fotonowy”. Jednak detektory produkowane przez spółkę mają pewne dość unikatowe parametry pożądane w zastosowaniach specjalistycznych z krótkim czasem relaksacji , wysoką czułością i dość szerokim zakresem lambdy na czele. Ponadto spółka na bazie detektorów oferuje także kamery termowizyjne i przyrządy wzorcowe. Vigo dzięki udoskonalaniu produkcji i skutecznemu wdrożeniu technologii jest jednym z liderów rynku. Trzeba jednak tutaj wspomnieć, że technologie stosowane przez spółkę nie są wcale nowe. Obecne detektory produkowane są w oparciu o epitaksję MOCVD. Technologia ta została jest co najmniej od lat 90 tych, a VIGO skutecznie wdrożyło ją do produkcji. Podobnie technologia epitaksji z wiązki molekularnej (MBE) nie jest wynalazkiem spółki i znana jest od lat, choć stwarza sporo problemów w produkcji monokryształów, które są sercem takiego detektora. Spółka udanie prowadzi prace rozwojowe i komercjalizuje swoje produkty, ale problem w tym, że rynek specjalistycznych detektorów przynajmniej na razie jest bardzo płytki. Z danych zamieszczonych w prospekcie emisyjnym wynika, że rynek cywilny był wart w 2015 r. tylko około 30 mln dolarów. Choć dość dynamicznie rośnie, to w przewiduje się, że w roku 2020 będzie to nadal tylko 40 mln dolarów. Krótko mówiąc, Vigo zagospodarowywuje malutką niszę. Nieco głębszy będzie potencjalnie rynek produktów na bazie technologii MBE – ponad 70 mln dolarów w 2020 r. Nie dziwi zatem, że to właśnie tam próbuje także się zadomowić spółka. W sprawozdaniach i prospekcie Vigo podkreśla swój badawczo-naukowy charakter, ale trzeba pamiętać o tym, że w tej dziedzinie w zasadzie cały czas odbywa się postęp technologiczny, a średni czas życia produktu nie przekracza 5 lat. Z tego powodu spółki sektora są wręcz skazana na inwestycje i innowacje. Na razie jednak konkurencja spółki jest nie duża. Choć Vigo jako barierę wejścia podaje między innymi dużą kapitałochłonność, to mowa tutaj raczej nie o nominalnych sumach, a odniesieniu ich do wielkości rynku. Obecnie spółka produkuje krótkie serie, co jest wynikiem dość specjalistycznych zastosowań. W roku 2015 spółka sprzedała 4,4 tys. detektorów i uzyskała przychody na poziomie 25,6 mln zł (+25 proc. r/r.), z czego wygenerowała prawie 14 mln zysku brutto na sprzedaży. Marże są bardzo wysokie co charakteryzuje produkcję specjalistyczną i niską konkurencję. To co może do pewnego stopnia martwić to słabszy IV kwartał roku, a co gorsza słabszy niż IV kwartał 2014 r. Spółka zaraportowała 4,46 mln przychodów w porównaniu do 4,57 mln przed rokiem. Niższa także była marża zysku brutto na sprzedaży – 44,7 proc. vs. 46,2 proc. w IV kw. 2014 r. W efekcie IV kwartał 2015 r. był najsłabszym okresem w giełdowej historii spółki. Co gorsza przychody pierwszego kwartału też wykazały tendencję spadkową. Z drugiej strony pewna niestabilność w wynikach przy dość ograniczonej skali jest wytłumaczalna i nie musi zwiastować nasycenia rynku czy utraty odbiorców na rzecz konkurencji:

kliknij, aby powiększyćW całym roku spółka uzyskała 9,6 mln zysku operacyjnego i 9,5 mln zysku netto. Choć spółka prowadzi znaczną ilość prac i projektów rozwojowych to pragnę przypomnieć, że wydatki te nie obciążają rachunku wyników - koszty kapitalizowane są w rozliczeniach międzyokresowych, a po przyjęciu do użytkowania rozliczane w czasie w amortyzacji, która zmniejszana jest przez rozliczenie dotacji. Przy takim zysku i w sumie wysokim tempie wzrostu wskaźnik C/Z może nie wydawać się wysoki –poniżej 20. Tym bardziej, że spółka ma szerokie plany. Vigo zamierza otworzyć linie produkcyjną o zdolności 100 tys. sztuk na rok (planowany start produkcji to II poł 2018 r.) Oczywiście nie oznacza to od razu wzrostu przychodów o 50 razy, bo warunkiem uzyskania takiego wolumenu sprzedaży jest skuteczne obniżenie kosztów produkcji i ceny końcowej detektora (około 10 krotne), co pozwoliłoby rozszerzyć spektrum aplikacji. Celem na 2020 r. jest sprzedaż na poziomie 80 mln zł, czyli 4 razy większa niż obecnie, ale zysk netto na poziomie tylko 20 mln zł czyli dwukrotnie większym niż zaraportowany w 2015 r. Można się domyślać, że w przyszłych wynikach objawi się po prostu obciążenie podatkowe, gdyż do tej pory spółka w zasadzie takiego nie pokazuje. Tak czy owak licząc rentą wieczystą daje to potencjał wzrostu wartości spółki do poziomu 200 mln zł (+20 proc.), ale w ciągu 4 lat, przy czym taki zgrubny szacunek nie uwzględnia płaconych dywidend. Można zatem powiedzieć, że poprawa wyników już jest w znacznym stopniu w kursie akcji. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2014-07-14

Wpisów: 4

Wysłane:

5 kwietnia 2017 17:32:31

przy kursie: 344,00 zł

No chyba nie jest w cenie, jak kurs wyleciał na 350zł :) Ktoś się tą spłóką w ogóle jeszcze interesuje?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

5 kwietnia 2017 18:13:04

przy kursie: 344,00 zł

Cytat:Można zatem powiedzieć, że poprawa wyników już jest w znacznym stopniu w kursie akcji. W znacznym stopniu nie oznacza w całości. Obecny wynik gdyby był powtarzalny uzasadnia kapitalizację rzędu 80-100 mln zł. Rynkowa była znacznie większą jak pisane byly te slowa, a teraz można powiedzieć, że poprawa związana ze strategią już jest w całości odzwierciedlona w wycenie. Poza tym jak pewnie wiesz w hossie, rynek lubi przewartościowywac akcje. Wycena niekoniecznie musi odpowiadać wartości.

|

|

0

Dołączył: 2014-07-14

Wpisów: 4

Wysłane:

6 kwietnia 2017 12:18:06

przy kursie: 339,00 zł

Wiem wiem, jedyne tylko co mnie pozytywnie nastraja to wolumen transakcji. Ten kurs nie wyszybował na fali zakupów przez Kowalskiego, ten kurs wyleciał na fali zakupów przez jakieś grube podmioty a to oznacza zazwyczaj grube pozytywy.

Oczywiście wyceny spółki są lekko mówiąc chore, chociaż samo P/E = 25 jak na spółki technologiczne wcale chore nie jest. P/BV = 8 (chore), P/S = 10 (chore), widać, że rynek chyba zdyskontował już budowę fabryki i uruchomienie wielkoseryjnej produkcji.

Tak czy siak jak pisałeś podsumowanie to wtedy nie było mowy o fabryce, teraz jest i chyba warto o tym wspominać

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

6 kwietnia 2017 13:24:38

przy kursie: 339,00 zł

Była mowa o wzroście sprzedaży i fabryce już wtedy. Obecne wzrosty kursu to reakcja na zmniejszenie się ryzyka - słowa zamieniają się w czyny. Wskaźniki wspomniane przez Ciebie moim zdaniem są zupełnie nieprzydatne. Zysk patrzy do tyłu a kurs do przodu. Sens ma tylko patrzenie na wskaźnik w przyszłości i mowa jedynie o C/Z, EV/EBIT. Reszta naprawdę nie ma znaczenia.

|

|

|

|

|

0

Dołączył: 2011-01-25

Wpisów: 171

Wysłane:

6 kwietnia 2017 13:37:07

przy kursie: 339,00 zł

przychody wzrosły w 1 kwartale 2017 o 35% w stosunku do analogicznego okresu roku 2016... może to jest odpowiedź na ostatnie wzrosty?! :).... ciekawe co z dywidendą.... bo wypłacali w zeszłym roku.... a teraz narazie cisza

anty_teresa masz ich papiery?

Edytowany: 6 kwietnia 2017 13:39

|

|

0

Dołączył: 2014-07-14

Wpisów: 4

Wysłane:

6 kwietnia 2017 19:34:36

przy kursie: 339,00 zł

anty_teresa napisał(a):Była mowa o wzroście sprzedaży i fabryce już wtedy. Obecne wzrosty kursu to reakcja na zmniejszenie się ryzyka - słowa zamieniają się w czyny. Wskaźniki wspomniane przez Ciebie moim zdaniem są zupełnie nieprzydatne. Zysk patrzy do tyłu a kurs do przodu. Sens ma tylko patrzenie na wskaźnik w przyszłości i mowa jedynie o C/Z, EV/EBIT. Reszta naprawdę nie ma znaczenia. Nie no zgadzam się co do tych wskaźników, jednak przy tak wysokich P/BV jedno potknięcie i kurs zleci o dziesiątki procent - tu jest ryzyko upatrzone w moim mniemaniu. Jasne, że zdaje sobie sprawę, że przy takich spółkach kurs dyskontuje wyniki z 2020 roku praktycznie ;) Ja trzymam ich papiery od ok 220zł i jestem dość sporo na plusie. Dlatego dopytuje się czy ktoś jest również zainteresowany tą spółką, bo ona nie ma ani długu, a perspektywy wyglądają dość nieźle. slavo77 napisał(a):przychody wzrosły w 1 kwartale 2017 o 35% w stosunku do analogicznego okresu roku 2016... może to jest odpowiedź na ostatnie wzrosty?! :).... ciekawe co z dywidendą.... bo wypłacali w zeszłym roku.... a teraz narazie cisza Te wzrosty były znacznie wcześniej niż wyniki, chociaż ... taka eksplozja kursu zaczęła się od ok 28/03. Dywidenda? Pewnie ogłoszą w kwietniu (pod koniec) jak w zeszłych latach. Ja się spodziewam. Obiecali min. 50% dywidendy z zysku, więc zakładam, że będzie w tym roku także, coś mi to wygląda na okolice 7zł/akcję, no chyba, że dadzą znacznie więcej niż te 50% z zysku w co wątpie przy takim zaangażowaniu w rozwój i budowę fabryki.

Edytowany: 6 kwietnia 2017 19:37

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

7 kwietnia 2017 08:37:43

przy kursie: 339,00 zł

Cytat:Dlatego dopytuje się czy ktoś jest również zainteresowany tą spółką, bo ona nie ma ani długu, a perspektywy wyglądają dość nieźle. Już nie jestem. Kiedy miała potencjał fundamentalny do wzrostów, to jej kurs nie zachowywał się lepiej niż rynek, a jak się zaczął zachowywać to niestety już jest na tyle droga, że nie widzę za bardzo paliwa fundamentalnego do wzrostu i wypadła mi z inwestycyjnego koszyka. Tak czy owak nie jest to wątek rozmów o portfelach i łamiemy regulamin forum. Post do skasowania.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

15 kwietnia 2019 14:06:54

przy kursie: 330,00 zł

Imperium podczerwieni kontratakuje Capex-em - omówienie sprawozdania finansowego Vigo po 4 kw. 2018 r. Na warszawskiej giełdzie pojawia się coraz więcej interesujących spółek zaangażowanych w projekty związane z nowoczesnymi technologiami. Zdecydowana ich większość to start-upy, często prowadzone przez naukowców, które inwestują w pewnych biznesowych niszach i wierzą, że uda im się odnieść komercyjny sukces. Na tym tle spółka Vigo System wyróżnia się poprzez swoją historie, ponieważ powstała ona w 1987 roku i ma już ponad 30 lat. Vigo jest jednym z światowych liderów w produkcji niechłodzonych, fotonowych detektorów podczerwieni i przykładem udanego mariażu polskiej nauki z zastosowaniem komercyjnym. Czy jednak oznacza to, że spółka będzie polskim jednorożcem i i dobrą inwestycją na lata. Sprawdźmy i zobaczmy jak wyglądają jej wyniki finansowe za 2018 roku i ostatni kwartał.

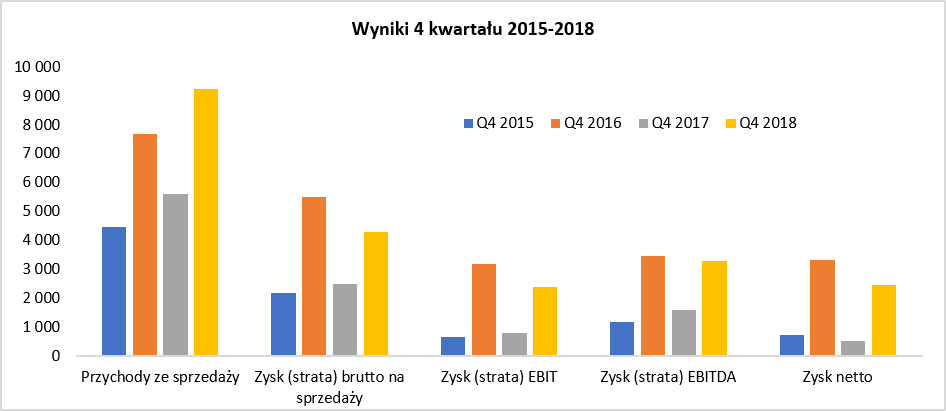

kliknij, aby powiększyćSpółka zaraportowała bardzo dobre wynik za czwarty kwartału 2018 roku. Dynamika sprzedaży wyniosła 65,1 proc. co miało również odzwierciedlenie we wzroście zysku brutto na sprzedaży, który urósł o ponad 73 proc. i wyniósł 4,3 mln zł. Wyniki te pokazują rentowność na poziomie 46,5 proc., czyli o 2,3 p.p. więcej niż w analogicznym okresie roku poprzedniego. Spółka w zasadzie potroiła zysk operacyjnym, który wyniósł 2,38 mln zł w porównaniu do 0,8 mln rok wcześniej. Tutaj jednak należy się kilka słów komentarza. Po pierwsze negatywnie na rentowność oddziaływał wzrost kosztów sprzedaży oraz ogólnozakładowych, których dynamik wzrostu była szybsza o ponad 12 p.p. niż sprzedaży. Na plus z kolei zadziałało (i to zadecydowało o tak dobrym wyniku czwartego kwartału) saldo na pozostałej działalności operacyjnej (zmiana + 0,9 mln zł). Różnica ta wynikała z faktu zawiązania rezerwy w czwartym kwartale 2017 roku na utratę wartości prawa wieczystego użytkowania gruntów (-0,54 mln zł) oraz rozwiązania tego odpisu w analizowanym okresie. W efekcie przyniosło to dodatnią zmianę między tymi kwartałami na poziomie aż 1,1 mln zł. Spółka zaprezentowała również korzystną zmianą (+0,34 mln zł) na saldzie działalność finansowej na co przede wszystkim wpłynęły różnice kursowe. To wszystko spowodowały, że zysk przed opodatkowaniem wzrósł aż o 378 proc., a zysk netto o 370 proc. Warto podkreślić, że spółka działa w SSE i w chwili obecnej w zasadzie nie płaci podatku dochodowego. Vigo nie ujmuje jednak aktywa z tytułu podatku dochodowego z tytułu przysługującego mu zwolnienia w strefie. W praktyce oznacza to, że nie będzie jednorazowych strzałów w wyniku netto, ale wynik przed opodatkowaniem powinien być zbliżony do zysku netto do momentu wykorzystania przyznanych ulg. Wyniki czwartego kwartału niewątpliwie należy określić mianem bardzo dobrych w porównaniu do tych osiągniętych rok wcześniej, nawet wyłączając efekt tworzenia i rozwiązywania rezerwy na PWU. Warto jednak zaznaczyć, że jeśli porównywalibyśmy się do roku 2016 to sytuacja nie wygląda już tak jednoznacznie, ponieważ przy wyższych przychodach, zyski były jednak niższe.

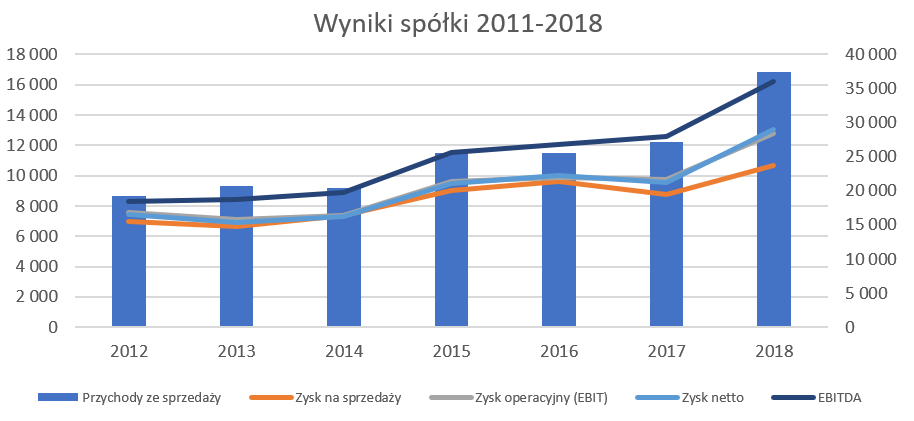

kliknij, aby powiększyćJeśli przeanalizujemy wyniki roczne, to sytuacja wygląda nieźle, aczkolwiek jest kilka istotnych znaków zapytania. Sprzedaż ładnie rośnie o ponad 37,6 proc., choć marżą brutto na sprzedaży nie do końca nadąża za tą dynamiką i zwiększyła się o 29,1 proc. Biorąc pod uwagę wzrost kosztów sprzedaży (+32,6 proc.) a przede wszystkim zarządu r/r na poziomie 40,1 proc., efektem jest zysk na sprzedaży, który wyniósł 10,6 mln. Oznacza to, że rentowność na tym poziomie wyniosła 28,5 proc., co jednak było wynikiem gorszym o 3,8 p.p. niż rok wcześniej. Na poziomie zysku operacyjnego dynamika wygląda lepiej (+30,9 proc.), ale jest to związane z jednorazowym dodatnim wpływem na pozostałe działalności operacyjnej (+1,1 mln zł) co było opisane powyżej. Podobnie jak zysk operacyjnych zachowują się zyskowność na poziomie EBITDA. Wzrost tutaj wyniósł 29,1 proc. Jeśli z kolei spojrzymy na rentowność EBIDTA na poziomie procentowym to widzimy poziomy ponad 40 procentowe, a w wypadku zyskowności netto jest to poziom 34,8 proc. w roku 2018 czyli o 0,3 p.p. gorzej niż rok wcześniej. Tutaj jasno trzeba podkreślić, ze zyskowność netto w ujęciu procentowym jest bardzo wysoka i od momentu raportowania danych (od roku 2012) nigdy nie spadła poniżej 30 procent. Podsumowując wyniki roczne widzimy niewątpliwie istotnie odbicie w sprzedaży, które miało przełożenie na wzrosty zysków w ujęciu wartościowym, jednakże okupiony spadkiem rentowności procentowej. W ujęciu bezwzględnym rentowność wciąż pozostaje na bardzo wysokich i atrakcyjnych poziomach Co było główną przyczyną? Odpowie nam na to kolejny slajd.

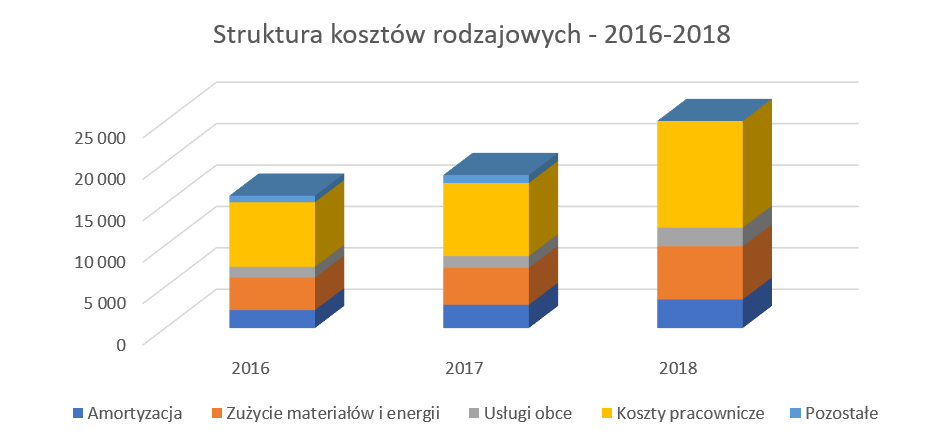

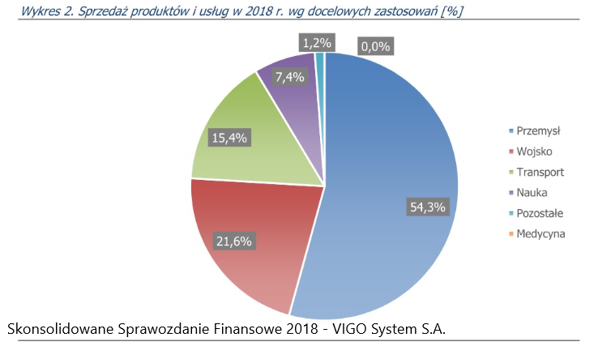

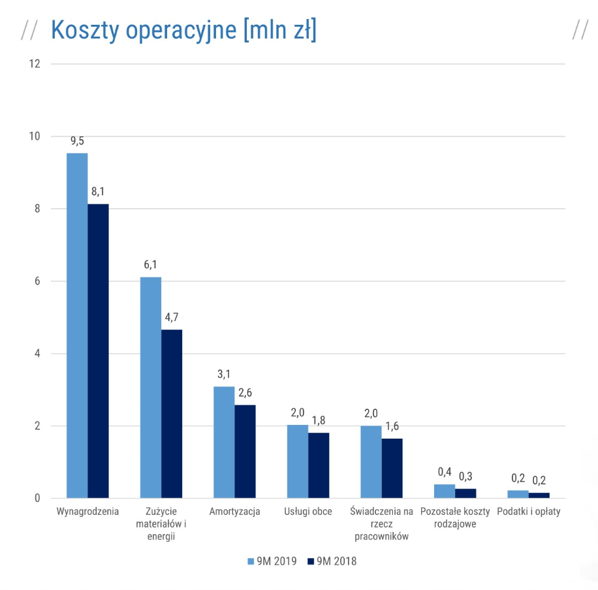

kliknij, aby powiększyćPowyżej widać istotny wzrost kosztów pracowniczych, co oczywiście w dużej mierze jest związane z przyrostem sprzedaży. Oczywistym jest, że przy wzroście sprzedaży o ponad 1/3 nie można oczekiwać, aby koszty pracownicze stały w miejscu. Jednakże w tym wypadku trzeba podkreślić, że koszty te zwiększyły się r/r aż o 60,3 [proc., co istotnie przewyższyło dynamikę obrotu. Oczywiście koszty pracownicze stanowią najbardziej istotną pozycję kosztach rodzajowych i w chwili obecnej wynoszą już 52,8 proc. ich całości, czyli o 5,1 p.p. więcej niż rok wcześniej. Jest to niewątpliwie zmiana dość istotna i wpływająca na wskaźniki rentowności. Spółka tłumaczy tak duży wzrost kosztów pracowniczych zarówno zwiększonym wolumenem (+37 proc.) jak i przyspieszeniem zatrudniania personelu obsługującego nowy zakład produkcyjny. Oznaczać to może, że w kolejnych kwartałach koszty te również będą znaczne i istotne dla spółki, pytanie jak przełoży się to na sprzedaż. W wypadku wynagrodzeń warto zauważyć, ze faktycznie średnia ilość zatrudnionych w 2018 roku wyniosła niecałe 110 osób i była wyższa o 18 osób niż rok wcześniej. Porównując średnie wynagrodzenie w ostatnich dwóch latach (wyłączywszy zarząd) widzimy również jego istotny wzrost o ponad 1/3 i w chwili obecnej wynosi ono około 9,7 tys. zł (razem z kosztami spółki) w skali miesięcznej. Jak widać spółki również nie ominęła presja płacowa, odczuwalna przez praktycznie wszystkie spółki w Polsce w ostatnich kwartałach. Gdy do tego dodamy wzrost kosztów wynagrodzeń zarządu (+0,55 mln zł czyli około 53 proc. więcej r/r) to łatwiej zrozumieć coraz istotniejszą rolę wynagrodzeń w tej spółce. Nie jest to oczywiście niczym zaskakującym biorąc pod uwagę charakter produkcji i technologii, która jest rozwijana. Drugą pozycję w rankingu struktury kosztowej zajmują koszty zużycia materiałów i energii, które stanowiły w 2018 roku 24,0 proc. całości kosztów rodzajowych, czyli o 0,1 p.p. mniej niż rok wcześniej. Jednak jak spojrzymy na ich dynamikę to można dostrzec, że jest ona również istotnie wyższa (+44,3 r/r) od dynamik obrotu. Niestety zarząd w raporcie nie odniósł się do przyczyn tak istotnego wzrostu kosztów, a szkoda. Na koniec analizy kosztów rodzajowych warto wspomnieć również o fakcie, że dynamicznie wzrosły o prawie 57 proc. koszty usług obcych. Spółka tłumaczy ten fakt zwiększeniem kosztów remontów, utrzymania i konserwacji oraz działaniami związanymi z poprawą procedur produkcyjnych oraz zgodnością z przepisami BHP i ochroną środowiska. Tak więc w tym wypadku część rosnących kosztów jest raczej jednorazowa (remonty), ale część może powtarzać się w kolejnych kwartałach (utrzymania i konserwacja, poprawa procedur). Sprzedaż do kilku klientów to plusy i minusySpółka, jak w latach poprzednich skupiała się na trzech segmentach rynku.

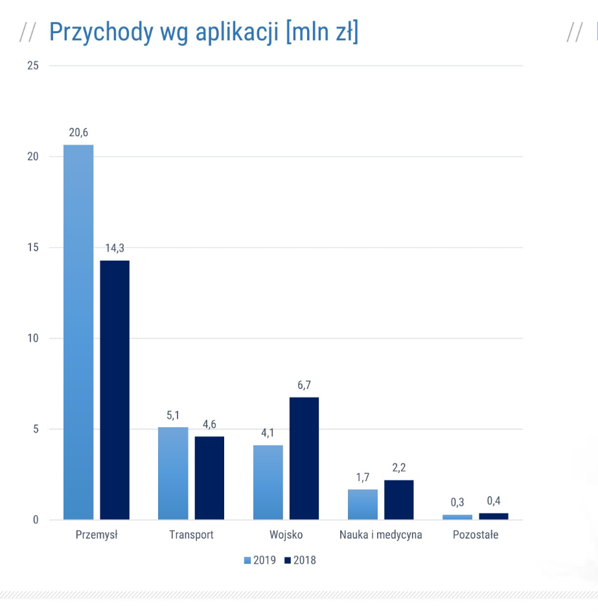

kliknij, aby powiększyćNajważniejszym z nich, przynoszącym ponad połowę przychodów to segment przemysłowy, gdzie detektory wykorzystywane są przede wszystkim do analizatorów gazów, systemów monitoringu emisji oraz wykrywania wycieków a także używane w systemach przeznaczonych dla producentów półprzewodników najnowszej generacji. Segment ten urósł w 2018 roku o 29,8 proc. (+4,7 mln zł) i osiągnął wartość 20,3 mln zł. Istotnym powodem tych wzrostów było realizowanie kontraktu z Emerson Electric (kontrakt na okres 2016-2019) o sumarycznej wartości 2,2 mln EUR, który na koniec roku został zrealizowany w 82,4 proc. Można oszacować, że przychody z tego kontraktu rozpoznane w 2018 roku wynosiły około 0,9 mln EUR. Spółka sygnalizuje, że chciałaby utrzymać w 2019 roku dynamikę przychodową w tym segmencie na poziomie 20-25 proc., czyli jednak trochę niższym niż ta osiągnięta w 2018 roku. Drugim pod względem wartości obrotu jest segment wojskowy, gdzie detektory wykorzystywane są zarówno w systemach sterowania inteligentnej amunicji jak i w systemach ostrzegających przed namierzaniem laserowym. Segment ten który zanotował przychody na poziomie 8,1 mln zł, czyli 3,3 mln zł więcej niż rok wcześniej, co stanowi dynamikę na poziomie 68 proc. W tym wypadku podstawa to realizowanie dwóch zamówień z Zodiac Aerospace o wartości około 1,3 mln EUR. Warto zaznaczyć, że spółka w październiku 2018 podpisała kolejny kontrakt na kwotę 1,6 mln EUR, który jednak będzie realizowany dopiero w drugiej połowie 2019 roku. Termin dostawy został przesunięty na prośbę klienta i bez wątpienia będzie to miało wpływ na dynamikę sprzedaży w pierwszym półroczu 2019 roku. Trzecim istotnym segmentem jest sektor bezpieczeństwa transportu kolejowego, gdzie detektory są używane do wykrywania awarii w kolejach dużych prędkości oraz do wykrywania pożarów w pociągach. Tutaj z kolei można odnotować dwie umowę ze spółką z grupy Caterpillar. Pierwsza z nich z końca 2016 roku o wartości 1,33 mln EUR była realizowana w roku 2017 ((51,5 proc.) oraz 2018 roku (48,5 proc.). Druga z września 2018 roku o wartości 2,1 mln euro, która na koniec roku była zrealizowana w 22,6 proc. Po powyższej analizie jasno widać, że sprzedaż dla 3 w/w klientów jest dość istotne z punktu widzenia spółki. Z jednej strony są pewne ryzyka związane z taką strukturą sprzedaży związane z obawami o utratę klienta czy przesunięcia harmonogramów dostaw. Z drugiej strony są to uznane firmy na rynku europejskim i światowym, co jest pewnego rodzaju nobilitacja dla Vigo, a także pozwala na produkcję większej ilości sztuk pod konkretne zamówienie, co w teorii powinno się przekładać na poprawę parametrów jednostkowego kosztu wytworzenia.

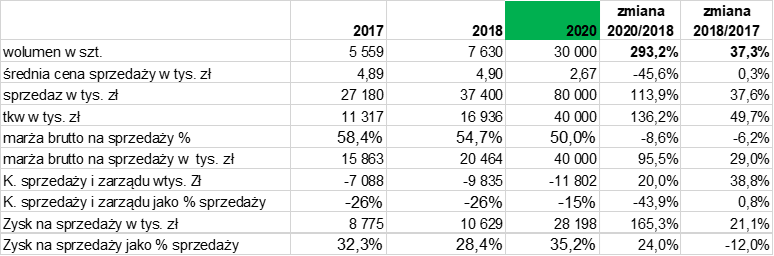

kliknij, aby powiększyćSpółka osiągnęła w 2018 roku wolumen sprzedażowy detektorów na poziomie 7,6 tys. szt. co stanowiło dynamikę na poziomie 37 proc., czyli prawie identycznie z dynamiką sprzedaży. Oznacza to, ze średnia cena sprzedaży detektora nie uległa zasadniczej zmianie co zresztą potwierdza wykres. Widzimy, na nim, że liczona w ten sposób średnia cena w zasadzie od trzech lat kształtuje się na zbliżonym poziomie około 4,9 tys. zł. Oczywiście trzeba pamiętać, że wykres ten jest oparty na ogólnodostępnych danych i jest pewnym uproszczeniem - głównym celem jest jednak pokazanie pewnego trendu utrzymywania się cen sprzedaży na podobnym poziomie. Średnie ceny sprzedaży są dość istotnym parametrem, który pozwoli na ocenę strategii spółki i budowy nowej fabryki. Ambitna Strategia na rok 2020Spółka w czerwcu 2018 roku przedstawiła zaktualizowaną strategię do roku 2020, która niewątpliwie pokazuje rozmach i ambicje kierownictwa oraz głównych akcjonariuszy. W momencie prezentowania tej strategii przychody wynosiły 27 mln zł, a zysk netto to było 10 mln zł. Vigo postawiło sobie cel realizacji 80 mln obrotu w roku 2020 przy marży brutto na sprzedaży w zakresie 50-60 proc. a zysku netto w przedziale 28-32 mln zł (35-40 proc.). O ile te dwa ostatnie procentowe parametry znajdują się w chwili obecnej na zbliżonym poziomie to oczywiście kwestią otwartą pozostaje ambitny wzrost sprzedaży. Inwestorzy zainteresowani na poważnie tą spółką powinni zresztą zapoznać się ze strategią, która jest dostępna na korporacyjnej stronie Vigo ( vigo.com.pl/wp-content/uploads...).

kliknij, aby powiększyćSpółka w swoich prezentacja informuje, że jest ambicją jest produkować nawet 100 tys. detektorów rocznie, co przy obecnym poziomie nie przekraczającym 8 tys. musi budzić podziw. Warto jednak zauważyć, że cel na rok 2020, zgodnie z powyższym wykresem, jest jednak mniejszy (choć i tak bardzo ambitny). Produkcja w 2020 roku miałaby wynieść 30 tys. szt. co dałoby średnią cenę na poziomie 2,67 tys. zł, czyli o 45 proc. niższą niż obecnie. To co podkreśla zarząd to z jednej strony bardzo wysoki i stale rosnący popyt na detektory i nowatorskie ich zastosowanie, który jest jednak mocno ograniczany wysokimi cenami. Jednakże zmiany na tym rynku, wg informacji zarządu spółki, następują w kierunku zwiększania zastosowania detektorów co będzie miało przełożenie na spadek ceny. Już w chwili obecnej najtańsze fotonowe detektory mid IR można kupić za kwotę około 100 EUR za szt. odpowiedzią spółki jest rozbudowa mocy produkcyjnych, automatyzacja produkcji, chęć produkowania detektorów w dłuższych partiach produkcyjnych. To wszystko powinno spowodować istotne obniżenie kosztu jednostkowego co umożliwi spadek cen i zachowanie rentowności. Kluczowym jest pytanie czy spółce uda się zwiększyć produkcję i sprzedaż w ujęciu wolumenowym o prawie 4-krotnie, podczas gdy koszty wytworzenia mogłyby wzrosnąć nie więcej niż dwukrotnie. Poniżej moja szybka kalkulacja jakby to powinna wyglądać, aby spółka zrealizowała cele strategii.

kliknij, aby powiększyćWartości za lata 2017 i 2018 pochodzą ze sprawozdań finansowych, natomiast rok 2020 to już moje przypuszczenia bazujące na strategii przedstawionej przez spółkę. Tak ambitne cele stawiają przed spółką szereg wyzwań, z których jedno należy podkreśli chyba szczególnie. Przy wzroście produkcji o prawie 300 proc. wynagrodzenia nie powinny rosnąć szybciej niż dwukrotnie (z 12 mln zł obecnie do około 24 mln zł w 2020). Jest to bowiem w chwili obecnej najbardziej istotny parametr w kosztach rodzajowych, co zostało wykazane powyżej. Oczywiście spółka zamierza wprowadzić bardzo dużą automatyzację oraz produkować istotnie dłuższe serie co powinno oczywiście mieć przełożenie na koszt jednostkowy – pytanie jednak czy będzie to wystarczające. W wypadku strategii należy jeszcze podkreślić jeden aspekt. Otóż jej aktualizacja była prezentowana w czerwcu 2018 roku, a już w chwili obecnej mamy pewne obsunięcia. Rozpoczęcie produkcji w nowym zakładzie planowane było na pierwszy kwartał 2019 roku, podczas gdy do dnia dzisiejszego to nie nastąpiło, a warto przypomnieć, że spółka tłumaczył zwiększone koszty wynagrodzeń właśnie rekrutacjami pod nowy zakład. Oczywiście tego typu przesunięcie nie oznacza, że cała strategia jest niewiarygodna, ale być może nastąpi jednak jej pewne przesunięcie w czasie. Pamiętajmy bowiem, że średnioterminowy cel sprzedaży z poprzedniej strategii jeśli chodzi o obroty (40 mln zł w 2017 roku) oraz EBITDA (17 mln zł w 2017) zapewne zostanie dopiero zrealizowane w roku 2019. Capex, Capex, CapexPowyższy opis strategii i jej aktualizacji ma również przełożenie na wydatki inwestycyjne.

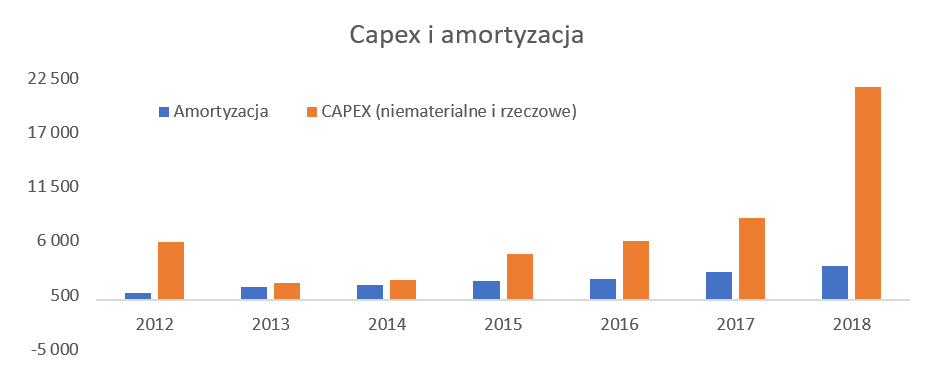

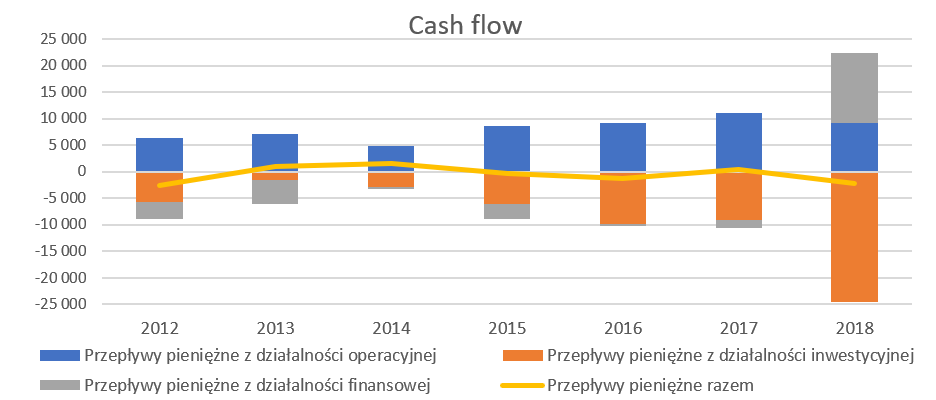

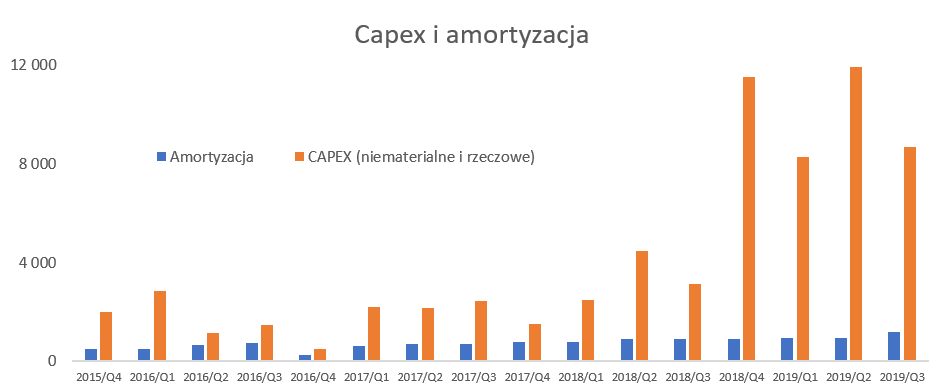

kliknij, aby powiększyćWydatki inwestycyjne w 2017 roku wyniosły ponad 8,3 mln zł i były prawie 3-krotnie wyższe od amortyzacji. W analizowanym roku wydatki to 21,6 mln zł co oznacza, że były one 6-krotnie wyższe od amortyzacji. Już to jedno porównanie oddaje skalę realizowanych nakładów, a przecież kolejne dopiero przed spółką. Spółka planuje wydać 40, 3 mln zł w 2019 roku, w tym 15 mln na budowę o nowego zakładu, prawie 16 mln na materiały dla fotoniki oraz 9,5 mln zł na clean room. Dodając do tego 14,5 mln przewidziane na dokończenie tego ostatniego projektu w 2020 roku otrzymujemy nakłady inwestycyjne w okresie 2017-2020 na poziomie około 84 mln zł. Rzeczowy majątek trwały wzrósł w GK Vigo z do 45,0 mln zł na 31 grudnia 2018 roku, z czego większość tego wzrostu związana jest z środkami trwałymi w budowie w wartości 28,4 mln zł. Przekładając to na bardziej ludzi język, spółka postanowiła wyskoczyć do przodu i mocno zainwestować, zgodnie zresztą z swoją strategią. Inwestycje związane były przede wszystkim z budową nowego zakładu produkcyjnego, zakupem maszyn do produkcji wyrobów i wymianą starej infrastruktury na nowoczesną. Wydatki te, jak wiemy ze strategii będą kontynuowane w 2019 roku, co wprost oznacza, że urosną aktywa jak i pasywa, choć nie będzie jeszcze w pełni widoczne to w zwiększonej sprzedaży czy marżowości w roku 2019. W efekcie możemy się spodziewać, że przynajmniej niektóre wskaźniki rentowności (ROE czy ROA) spadną w 2019,. Założenie spółki jest takie, że będzie to kwestia przejściowa i bardzo wysoka zyskowność netto powinna być zachowana również w roku 2020. Przy analizie majątku trwałego warto również zauważyć nakłady prace rozwojowe, które wynoszą 14,4 mln zł i zwiększyły się w ciągu roku o 3,4 mln zł. Spółka jako jedna z niewielu na rynku podaje rozbicie tej wartości w odniesieniu na specyficzne projekty – brawo – a w dodatku w sprawozdaniu zarządu znajduje się opis poszczególnych istotnych projektów. Długi nie było, ale się pojawił i będzieDo tej pory spółka dysponowała istotnymi nadwyżkami finansowymi, w związku z bardzo wysoko marżową działalnością.

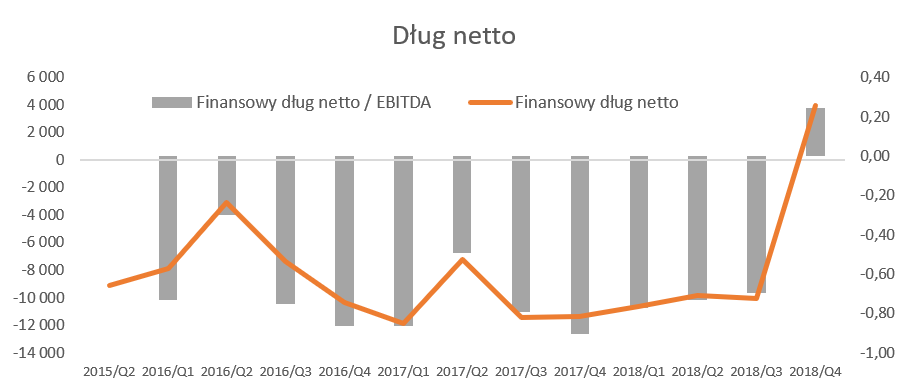

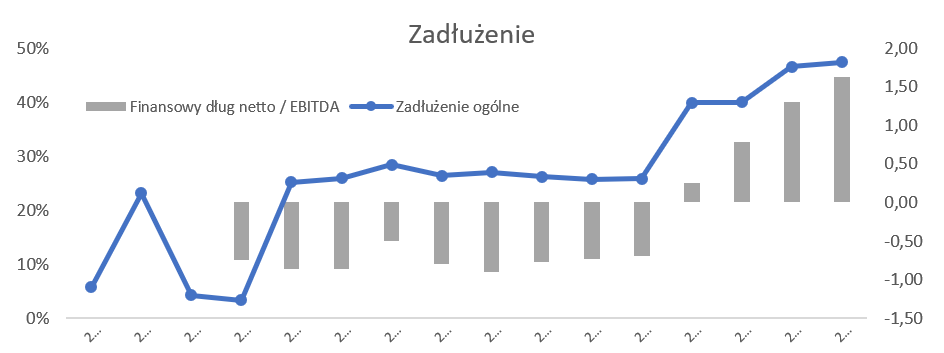

kliknij, aby powiększyćSytuacja zmieniła się w czwartym kwartale 2018 roku, co były oczywiście pokłosiem realizacji dużego procesu inwestycyjnego i konieczności ponoszenia wydatków w tym zakresie. Oczywiście nadal sytuacja zadłużeniowa spółki wygląda bardzo dobrze, ale trzeba pamiętać, że jednak spora cześć wydatków inwestycyjnych przed spółką. Z całego programu inwestycyjnego na lata 2017-2018 (86 mln zł) spółka informuje, ze do końca 2018 roku wydała 31 mln zł, co oznacza, że około 55 mln zł zostanie jeszcze zainwestowane w kolejnych dwóch latach. Oczywiście tak duże wydatki będą w sporej części musiały być sfinansowane z kredytów. W takim wypadku nie może dziwić aktualizacja polityki dywidendowej i zawieszenie dywidendy na lata 2017-2020, tak aby budować kapitały własne iw związku z dużym procesem inwestycyjnym.

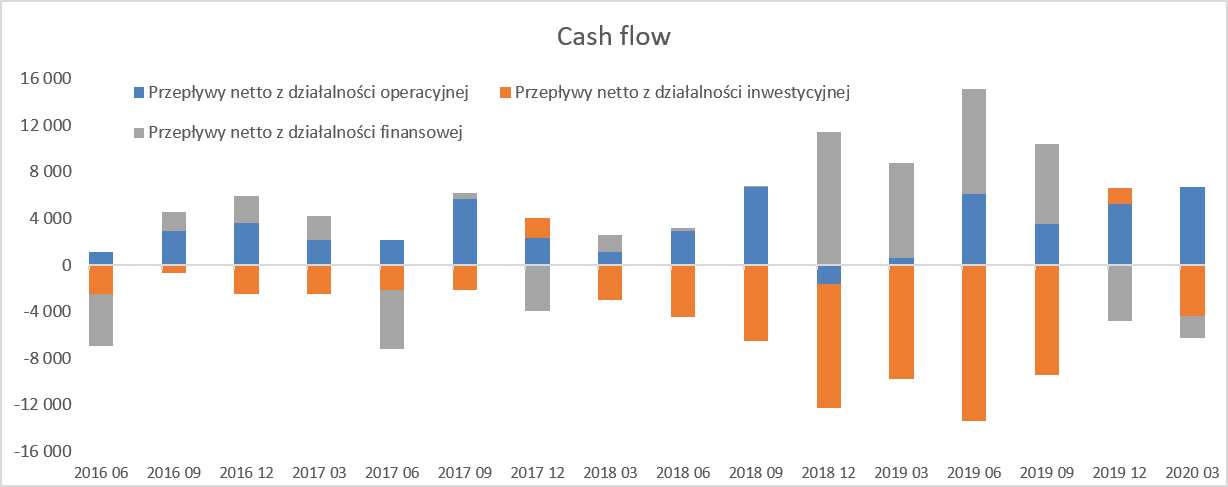

kliknij, aby powiększyćWszystko to co opisałem powyżej widać również w sprawozdaniu cash-flow. Spółka poniosła bardzo duże wydatki inwestycyjne, które już teraz w części sfinansowała z zaciągniętych kredytów. Pomimo zaraportowania wyższego zysku operacyjnego r/r, spółka wykazała niższe przepływy operacyjne niż rok wcześniej. Podstawową przyczyną był wzrost należności który r/r wyniósł 5,7 mln zł, z czego 2,7 mln zł dotyczy wzrostu należności podatkowych. Spółka nie skomentowała tego faktu, ale przy dość dużych nakładach inwestycyjnych można przyjąć roboczą tezę, że jest to związane z VAT-em. Należności handlowe również istotnie (+2,3 mln zł) wzrosły. W tym wypadku trzeba jednak pamiętać zarówno o specyfice biznesu (kontrakty z kilkoma klientami rozliczane etapowo) oraz istotnym r/r wzroście sprzedaży w czwartym kwartale 2018/ Podsumowanie Vigo System to niewątpliwie ciekawa spółka, z wysoką rentownością, działająca jako jeden z liderów światowych na jednak trochę niszowym i niewielkim rynku. Wyniki 2018 roku dały nadzieję na przyspieszenie rozwoju i co jeszcze zostało spotęgowane aktualizacją strategii. Podstawowe pytanie, które trzeba sobie podstawić to czy zakładany program inwestycyjny i wysokie nakłady inwestycyjne przełożą się w niedalekiej już przecież przyszłości na istotne wzrosty wolumenowe, sprzedażowe i zyskowność. Spółka pochwaliła się dość istotnym (+26 proc.) wzrostem sprzedaży w pierwszym kwartale osiągniętym przede wszystkim dzięki bardzo dobrym rezultatom w segmencie przemysłowym. CO ważne, nie jest to tylko zasługa zwiększenie obrotu z kluczowym klientem, ale przede wszystkim poszerzanie bazy odbiorców co oczywiście cieszy. Jest to o tyle ważny trend, że segment ten charakteryzuje się niższą wrażliwością na sezonowość i podlega mniejszym wahaniom niż pozostałe segmenty w spółce. Stosując standardowe metody wyceny trzeba by uznać, że spółka jest wyceniana z istotną premią. Wskaźniki C/Z na poziomie 19 czy EV/EBITDA w okolicach 16 trudno uznać za okazję. Jednak gdy spojrzymy w perspektywy spółki i uznamy, że są one realne to wyglądać to już może istotnie lepiej. Gdyby założyć, ze spółka w 2020 roku będzie w stanie osiągnąć 28 mln zł zysku netto to P/E spadnie do wartości jednocyfrowych. A przecież spółka obiecuje, że i po roku 2020 będzie osiągać istotne wzrosty przychodowe. I tutaj należy inwestorów postawić z otwartym pytaniem – czy wierzą w możliwości osiągnięcia zaplanowanych obrotów i zysków już w 2020 roku. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:03

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

19 grudnia 2019 23:05:19

przy kursie: 376,00 zł

1,2,3 kto detektory policzy - omówienie sprawozdania finansowego Vigo po 3 kw. 2019 r. Ostatnie omówienie wyników spółki dotyczyło 2018 roku. Zobaczmy zatem jak wyglądała ostatnie 3 kwartały oraz czy nowoczesna technologiczna polska spółka (choć z ponad 30 letnią tradycją) nadal jest przykładem udanego mariażu polskiej nauki z zastosowaniem komercyjnym.

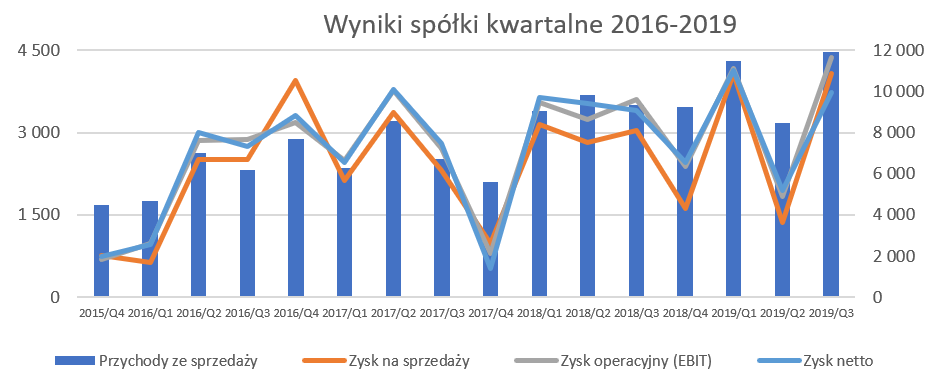

kliknij, aby powiększyćSpółka zaraportowała bardzo dobre wyniki za trzeci kwartał 2019 roku. Dynamika sprzedaży wyniosła 27,6 proc. co miało również odzwierciedlenie we wzroście zysku brutto na sprzedaży, który urósł o ponad 48 proc. i wyniósł 7,6 mln zł. Do rentowności segmentów jeszcze powrócę, ale już warto podkreślić, że przemysł oraz wojsko najbardziej przyczyniły się do tego wzrostu. Spółka jak zwykle pokazała „zabójczą” rentowność na pierwszym poziomie marżowości wynoszącą 63,8 proc., czyli o ponad 9 p.p. więcej niż rok wcześniej. Zysk na sprzedaży wyniósł 4,1 mln zł (+34,1 proc. r/r) i jego dynamika była słabsza przede wszystkim z powodu szybko rosnących kosztów zarządu. Owe koszty prawie się podwoiły r/r (2,9 mln zł vs 1,5 mln zł). Spółka tłumaczy to przede wszystkim inwestycjami w jakość, powiększeniem części logistycznej oraz zaklasyfikowaniem kosztów utrzymania nowego budynku produkcyjno-laboratoryjnego w całości d kosztów zarządu. Ten ostatni powód może budzić wątpliwości, ponieważ spółka powinna rozdzielić te koszty odpowiednio na koszty produkcji, sprzedaży oraz zarządu. Nie wiemy jednak tak naprawdę o jakiej wartości mówimy. Na poziomie zysku operacyjnego dynamika spada już poniżej wzrostów sprzedażowych i wynosi 21,4 proc. Jest to efektem negatywnej zmiany na saldzie pozostałej działalności operacyjnej (-0,3 mln zł r/r), niestety nie mamy tutaj wytłumaczenia. Spółka zaraportowała również -0,6 mln zł na saldzie działalności finansowej (0,4mln zł gorzej niż rok wcześniej, co sprowadziło zysk przed opodatkowaniem do dynamiki 10 procentowej). W tym wypadku należy przyjąć, że koszty finansowe były spowodowane wyceną bilansową kredytów walutowych (EUR). Przypominam, że kurs EUR/PLN między końcem czerwca, a września urósł o ponad 12 gr., co przy zadłużeniu bankowym na poziomie prawie 7 mln EUR istotnie wpływa na różnice kursowe. Zbliżona dynamika wystąpiła również na poziomie zysku netto ponieważ spółka działa w SSE i w chwili obecnej w zasadzie nie płaci podatku dochodowego. Vigo nie ujmuje jednak aktywa z tytułu podatku dochodowego z tytułu przysługującego mu zwolnienia w strefie. W praktyce oznacza to, że nie będzie jednorazowych strzałów w wyniku netto, ale wynik przed opodatkowaniem powinien być zbliżony do zysku netto do momentu wykorzystania przyznanych ulg. Wyniki trzeciego kwartału niewątpliwie należy określić mianem bardzo dobrych na poziomie zysku na sprzedaży. Pozostałe poziomy zyskowności wypadły słabiej absolutnie nie można ich określić mianem negatywnych.

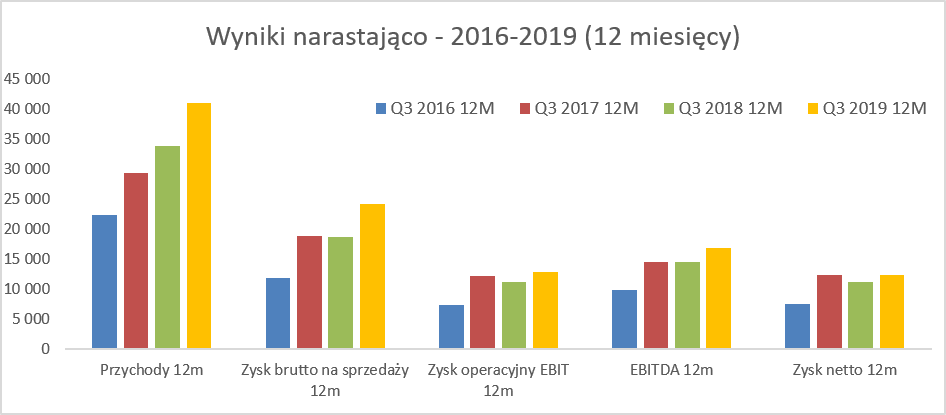

kliknij, aby powiększyćJeśli przeanalizujemy wyniki ostatnich dwunastu miesięcy, to sytuacja wygląda nieźle, aczkolwiek znajdą się również znaki zapytania. Sprzedaż na pierwszy rzut oka ładnie rośnie o ponad 21,5 proc., choć jeśli jednak porównamy 3 kwartały narastająco to widzimy już sporo niższą dynamikę na poziomie 12,8 proc. Jest to efekt dość słabego czwartego kwartału 2017 roku, kiedy to sprzedaż nie przekroczyła 6 mln zł. Z kolei we wszystkich kolejnych kwartałach była ona wyższa niż 8,4 mln zł, a najczęściej znajdowała się w przedziale 9-10 mln zł. Tak więc warto pamiętać, że baza dla czwartego kwartału będzie teraz wyższa (9,2 mln zł) i nie tak łatwa do pobicia jak ta z ostatniego kwartału 2017 roku. Marża brutto na sprzedaży za ostanie 12 miesięcy przewyższa dynamikę sprzedaży i zwiększyła się o 29,4 proc. Biorąc pod uwagę wzrost kosztów sprzedaży (+26,2 proc.) a przede wszystkim kosztów zarządu r/r na poziomie 56,6 proc., efektem jest zysk operacyjny na poziomie 12,8 mln. Oznacza to, że rentowność na tym poziomie wyniosła 14,1 proc., co jednak było wynikiem gorszym od dynamiki sprzedaży. Jeśli z kolei spojrzymy na rentowność EBIT na poziomie procentowym to widzimy poziom 31,1 proc., czyli o 2 p.p. niżej niż rok wcześniej. W wypadku zyskowności netto jest to poziom 29,8 proc. czyli o 3 p.p. gorzej niż rok wcześniej. Tutaj jasno trzeba podkreślić, że zyskowność netto w ujęciu procentowym jest bardzo wysoka, choć jest to pierwszy okres od momentu raportowania danych (od roku 2012) gdzie jest minimalnie poniżej 30 procent. W zasadzie można założyć, ze trzeci kwartał, jak i wyniki 12 miesięczne przejawiają takie same tendencje. Rosnąca sprzedaż oraz marża handlowa niewątpliwie cieszy i jest dużą nadzieją na przyszłość. Pewien znak zapytania wprowadzają jednak bardzo szybko rosnące koszty zarządu. Przypomnę, że podobne komunikaty przekazywałem już analizując wynik roku 2018, tak więc oznacza to przynajmniej drugi rok z rzędu istotny wzrost tych kosztów. Jeśli jest to inwestycja w przyszłość to oczywiście powinno się to przełożyć w okresie najbliższych kwartałów na dalsze szybkie wzrosty sprzedażowe. Spójrzmy teraz jak kształtowała się sprzedaż w ostatnich 3 i 9 miesiącach. Przypominam, że spółka może mieć dość znaczące wahnięcia przychodowe w kwartałach, co jest spowodowane faktem, że bieżący portfel zamówień obejmuje zazwyczaj dość krótki kilkumiesięczny okres. Istnieją również kontrakty o dłuższym okresie realizacji, ale tam również mogą zdarzyć się przesunięcia dostaw.

kliknij, aby powiększyć

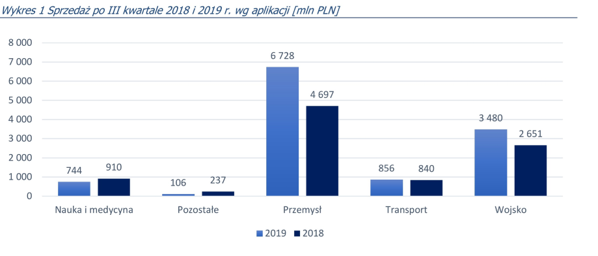

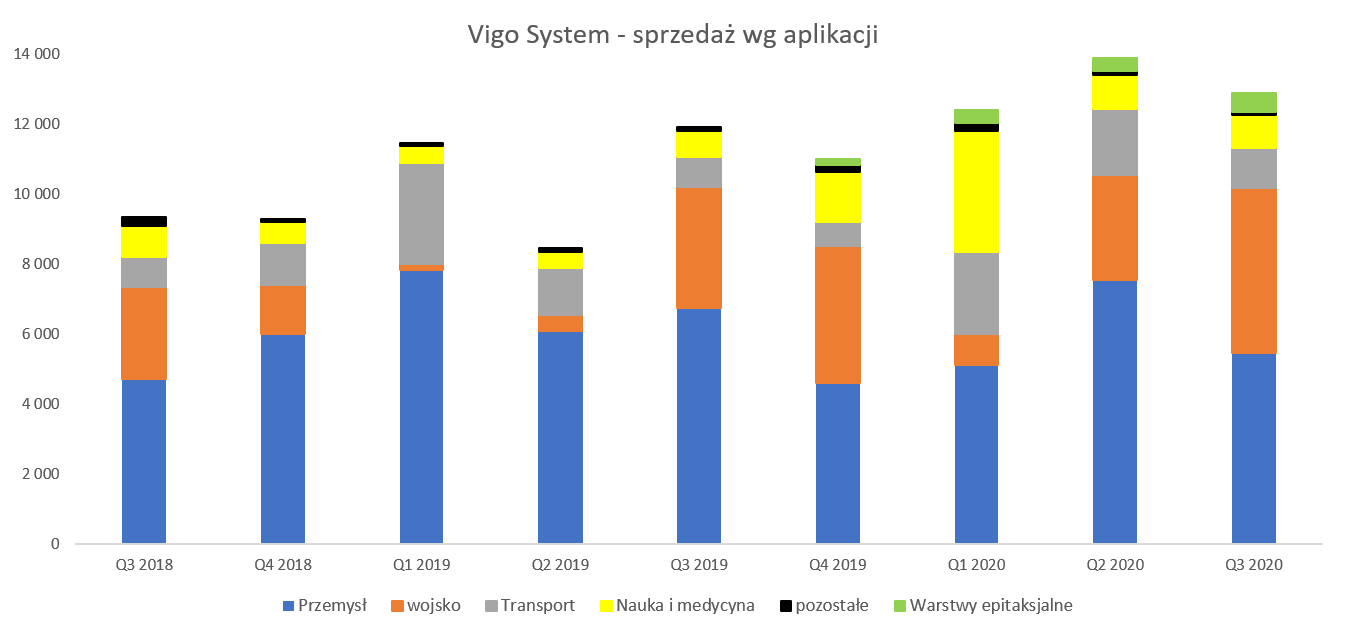

kliknij, aby powiększyćSpółka, jak w latach poprzednich skupiała się na 3-4 segmentach rynku. Najważniejszym z nich, przynoszącym ponad połowę przychodów to segment przemysłowy, gdzie detektory wykorzystywane są przede wszystkim do analizatorów gazów, kontroli pracy laserów, systemów monitoringu emisji oraz wykrywania wycieków a także używane w systemach przeznaczonych dla producentów półprzewodników najnowszej generacji. Segment ten urósł w ostatnim kwartale roku o prawie 43 proc. (+2,70 mln zł) i osiągnął wartość 6,7 mln zł. Podobną dynamiką charakteryzowała się sprzedaż 9 miesięcy (44 proc.), który była napędzane rosnącymi zamówieniami z segmentu kontroli pracy laserów. Podczas poprzedniej analizy wskazywałem na kontrakt Emerson Electric (2016-2019) o sumarycznej wartości 2,2 mln EUR, który na koniec 2018 roku był zrealizowany w 82,4 proc. W tamtym momencie spółka informowała, że chciałaby utrzymać dynamikę przychodową w tym segmencie na poziomie 20-25 proc. Oczywiście pozostał jeszcze jeden kwartał, ale wydaje się, że cel będzie przekroczony. To niewątpliwie pozytywna informacja, pokazująca, że w tym segmencie spółka nie musi być uzależniona od jednego odbiorcy czy jednego kontraktu. Segment ten jest dość rozproszony jeśli chodzi o klientów w porównaniu do pozostałych dwóch mniejszych. Wydaje się również, że baza klientów rośnie, a oni również składają regularne i powtarzalne zamówienia. Zarząd spółki oczekuje w kolejnym roku kontynuacji trendu wzrostowego. Tym razem jednak zakłada jeszcze bardziej ostrożnie wzrost na poziomie 10 proc., choć dodaje, że to jest plan minimum. Pomysłem na realizację zwiększonej sprzedaży jest zarówno założenie wzrostów sprzedażowych u obecnych klientów, jak i wprowadzenie do sprzedaży nowej oferty (np. detektorów wieloelementowych czy tanich modułów detekcyjnych). Segment wojskowy wykorzystuje detektory zarówno w systemach sterowania inteligentnej amunicji, jak i w systemach ostrzegających przed namierzaniem laserowym. Segment zanotował w trzecim kwartale przychody na poziomie 3,5 mln zł, co stanowi dynamikę r/r na poziomie 31 proc. W tym wypadku jest to przede wszystkim efekt realizacji zamówienia z Zodiac Aerospace o wartości około 1,6 mln EUR. Zamówienie to do końca września zostało zrealizowane w 52 proc., a reszta ma być zafakturowana w ostatnim kwartale. Termin dostawy był przesunięty na prośbę klienta (było to wiadomo już podczas poprzedniego omówienia wyników) i miało to wpływ na dynamikę sprzedaży w pierwszym półroczu 2019 roku. W chwili obecnej dynamika sprzedaży za 9 miesięcy jest mocno ujemna (-38,8 proc.). Zakładając, że reszta kontraktu zostanie zrealizowana w tym kwartale, można szacować sprzedaż roczną tego segmentu na poziomie około 7,4 mln zł w porównaniu do 8,1 mln zł rok wcześniej. Wydaje się, że może być nawet lepiej, ponieważ spółka realizuje również inne (sporo mniejsze ) zlecenia w tym segmencie niż do Zodiac. W tym wypadku kluczowe dla przyszłości tego segmentu jest pozyskanie kolejnych kontraktów. Niestety do chwili obecnej spółka nie zaraportowała podpisania nowej umowy z dostawami na rok 2020. Zarząd w sprawozdaniu wskazał co prawda, że otrzymanie olejnych zamówień uważa za prawdopodobne, choć jest to warunkowane otrzymaniem zamówienia przez Zodiac Aerotechnics. Zwracam na to uwagę, ponieważ sprzedaż do tego klienta w 2019 roku wyniesie zapewne trochę poniżej 7 mln zł, czyli całkiem istotną część całej sprzedaży. Należy trzymać kciuki, aby spółka miło zaskoczyła nas zaraportowaniem podpisania kolejnej umowy z w/w podmiotem. Kolejnym znaczącym segmentem jest sektor bezpieczeństwa transportu kolejowego, gdzie detektory są używane do wykrywania awarii w kolejach dużych prędkości oraz do wykrywania pożarów w pociągach. Tutaj z kolei można odnotować umowę ze spółką z grupy Caterpillar z września 2018 roku o wartości 2 mln euro, która na koniec roku zeszłego roku była zrealizowana w 22,6 proc. Z kolei na koniec analizowanego okresu stopień realizacji wzrósł do 76 proc. W efekcie można szacować, że w ciągu 9 miesięcy 2019 roku spółka rozpoznała przychody z tej umowy na poziomie ok. 4,5 mln zł. W tym wypadku zarząd spółki zakłada, że zamówienia w roku 2020 powinny być na poziomie zbliżonym z roku bieżącego. Dodatkowo Vigo oczekuje znaczących (cokolwiek to znaczy) zamówień z rynku chińskiego. Tutaj jednak trzeba podkreślić, że spółka jest jeszcze przed akceptacją klienta dla finalnych wersji produktu. Oczywiście gdyby udało się pozyskać drugiego istotnego klient w tym segmencie pozytywnie wpłynęłoby to na sprzedaż, jak i rozpoznawalność spółki. Po powyższej analizie jasno widać, że sprzedaż w segmentach wojsko i transport jest jednak dość mocno skoncentrowana pod względem odbiorców. Z jednej strony są oczywiste, wspomniane zresztą wyżej, ryzyka związane z taką strukturą sprzedaży związane z obawami o utratę klienta czy przesunięcia harmonogramów dostaw. Z drugiej strony są to uznane firmy na rynku europejskim i światowym, co jest pewnego rodzaju nobilitacją dla Vigo, a także pozwala na produkcję większej ilości sztuk pod konkretne zamówienie, co w teorii powinno się przekładać na poprawę parametrów jednostkowego kosztu wytworzenia.

kliknij, aby powiększyćPowyżej widać istotny wzrost kosztów pracowniczych (wynagrodzenia + świadczenia na rzecz pracowników) o rocznej dynamice na poziomie 18,6 proc. Częściowo związane jest to z przyrostem sprzedaży (+12,8 proc.), ale są również i inne przyczyny. Spółka wymienia wśród nich wzrost zatrudnienia (inwestycje w działy jakości, logistyki, sprzedaży oraz IT), a także podwyżki zarówno te inflacyjne, jak i te związane z awansami w strukturze organizacyjnej. Oczywiście koszty pracownicze są najbardziej istotną pozycją w kosztach rodzajowych i w chwili obecnej stanowią ich połowę. Drugą pozycję w rankingu struktury kosztowej zajmują koszty zużycia materiałów i energii, które stanowiły w ostatnich 9 miesiącach 26,2 proc. całości kosztów rodzajowych, czyli o 1,8 p.p. więcej niż rok wcześniej. Dodatkowo jak spojrzymy na ich dynamikę to można dostrzec, że jest ona również istotnie wyższa (+29,8 proc. r/r) od dynamiki obrotu. W tym wypadku otrzymujemy informację, że podstawową przyczyną, oprócz oczywiście wolumenu produkcji, jest wzrost kosztów energii związanych z utrzymaniem nowego budynku. Zapewne można założyć, że również wyższa cena za 1Mwh wpłynęła na te koszty, choć nie dysponujemy tutaj szczegółowymi danymi, aby jasno to stwierdzić. 20 proc. wzrost amortyzacji to efekt zarówno zakończenia niektórych projektów R&D jak i zakupu nowego wyposażenia. Ambitna Strategia na rok 2020Spółka w czerwcu 2018 roku przedstawiła zaktualizowaną strategię do roku 2020, która omawiałem w trakcie poprzedniej analizy ( www.stockwatch.pl/forum/wpis-n...). Przypomnę tylko cel realizacji 80 mln obrotu w roku 2020 przy marży brutto na sprzedaży w zakresie 50-60 proc., a zysku netto w przedziale 28-32 mln zł (35-40 proc.). W chwili obecnej mamy sprzedaż na poziomie 41 mln zł, a zysk netto 12 mln zł. Do osiągnięcia celu jak widać brakuje jeszcze całkiem sporo, ponieważ w wypadku sprzedaży spółka osiągnęła dopiero połowę, a gdy chodzi o zysk netto to jeszcze mniej (około 40 proc.), choć trzeba przyznać, że jest jeszcze 5 kwartałów wynikowych przed nami. Wraz z aktualizacją strategii spółka ogłosiła wejście w dwa nowe segmenty: materiały półprzewodnikowe dla fotoniki oraz kantowe lasery kaskadowe. Proszę również pamiętać, że początkowo spółka zakładała rozpoczęcie produkcji w nowym zakładzie w pierwszym kwartale 2019 roku, podczas gdy najprawdopodobniej nastąpiło to w trzecim kwartale, co jednak oznacza pewne opóźnienie. Oczywiście tego typu przesunięcie nie oznacza, że cała strategia jest niewiarygodna, ale być może nastąpi jednak jej pewne przesunięcie w czasie. Pamiętajmy bowiem, że średnioterminowy cel sprzedaży z poprzedniej strategii jeśli chodzi o obroty (40 mln zł w 2017 roku) oraz EBITDA (17 mln zł w 2017) został również zrealizowany z pewnym poślizgiem. Capex, Capex, CapexPowyższy opis strategii i jej aktualizacji ma również przełożenie na wydatki inwestycyjne.

kliknij, aby powiększyćRzeczowy majątek trwały wzrósł w GK Vigo do 65,9 mln zł obecnie z 45,6 mln zł na 31 grudnia 2018 roku. Już w 2017 roku wydatki inwestycyjne były prawie 3-krotnie wyższe od amortyzacji i wyniosły ponad 8,3 mln zł. Rok później kwota Capex-u urosła do 21,6 mln zł i 6-krotności amortyzacji. Narastająco w bieżącym roku wydatki inwestycyjne to 28,9 mln zł i stanowią ponad 9-krotość amortyzacji. Spółka planuje wydać 45 mln zł w 2019 roku, czyli w chwili obecnej wydatkowała ok. 2/3 tej kwoty. Suma tych wszystkich wydatków za ostanie 11 kwartałów wynosi prawie 59 mln zł. Już to jedno porównanie oddaje skalę realizowanych nakładów, a przecież kolejne dopiero przed spółką. W swojej strategii Vigo poinformował, że do końca 2020 roku chce wydać prawie 87 mln zł, co mniej więcej oznacza wydatek przez kolejne 5 kwartałów ok. 25-30 mln zł. Zdecydowana większość inwestycji w ciągu ostatnich 9 miesięcy (ok. 85 proc.) związana była z budową nowego zakładu produkcyjnego oraz projektem materiałów dla fotoniki. Ten ostatni projekt, realizowany we współpracy z dr. W. Strupińskim ma na celu rozszerzenie działalności spółki o produkcję półprzewodników do masowego zastosowania w fotonice i elektronice. Spółka poinformowała w swoim raporcie kwartalnym, że zakłada osiągnięcie przychodów z tego nowego segmentu w 2020 roku na poziomie przynajmniej 1 mln EUR, co w chwili obecnej stanowi trochę ponad 10 proc. całości sprzedaży. Oczywiście musimy poczekać na dowiezienie tej cyfry, a także liczyć na rentowność. Jednak gdyby to się udało, niewątpliwie trzeba by określić projekt mianem sukcesu, w szczególności, że jego potencjał wydaje się być spory. Przy analizie majątku trwałego warto również zauważyć nakłady na prace rozwojowe, które wynoszą 19,6 mln zł i zwiększyły się w ciągu roku o 5 mln zł. W tym momencie warto podkreślić, że suma bilansowa w ciągu 12 miesięcy urosła o ok. 3/4 i wynosi obecnie ponad 120 mln zł. To powoduje, że niektóre wskaźniki rentowności (np. ROA, ROCE czy ROA) będą po prostu niższe, o ile nie nastąpi wyraźna poprawa zysków. Jak rozumiem założenie spółki jest takie, że będzie to kwestia przejściowa i wysoka zyskowność netto powinna być widoczna również w roku 2020. Długi się pojawił i będzieJeszcze rok temu spółka dysponowała istotnymi nadwyżkami finansowymi i nie posiadała oprocentowanego długu, lecz w chwili obecnej sytuacja przedstawia się inaczej.

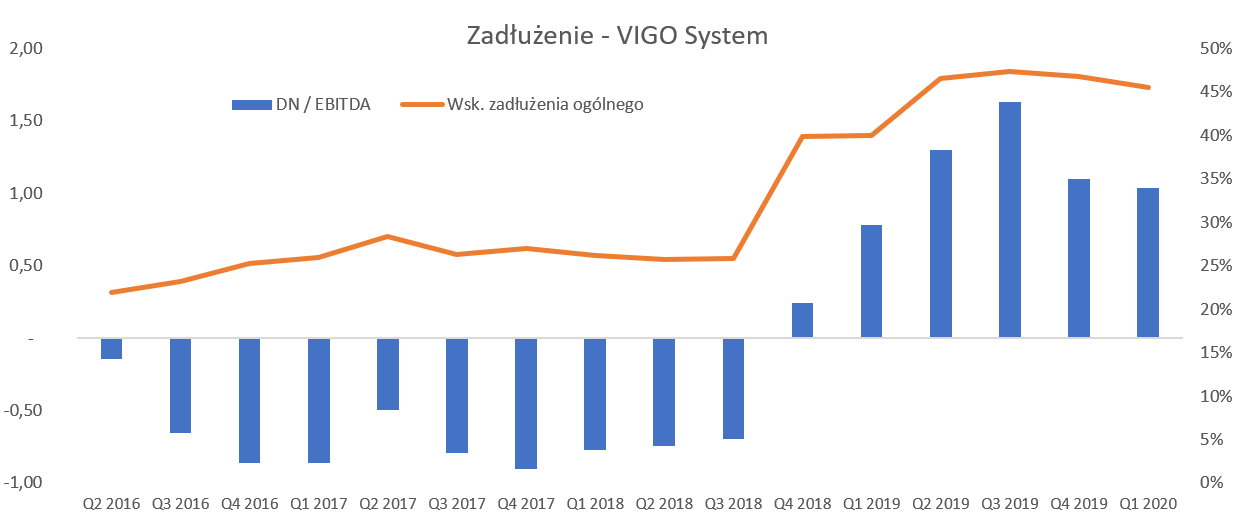

kliknij, aby powiększyćJak widać na wykresie sytuacja odwróciła się w czwartym kwartale 2018 roku, co było oczywiście pokłosiem realizacji dużego procesu inwestycyjnego. Oczywiście nadal sytuacja zadłużeniowa spółki nie wygląda niepokojąco, a pamiętajmy, że spółka generuje stabilną gotówkę z podstawowej działalności operacyjnej gdzie ma wysokie marże. Wskaźnik zadłużenia ogólnego przekroczył poziom 47 proc., natomiast DN/EBITDA wzrósł do 1,6. W ostatnich 9 miesiącach saldo kredytów powiększyło o ok. 25 mln zł. W tym miejscu trzeba przypomnieć, że spółka posiada również w zobowiązaniach (długo i krótkoterminowych) rozliczenia międzyokresowe przychodów na 14,3 mln zł, które dotyczyły dofinansowań projektów już realizowanych. Tego typu dofinansowania wpływają na wskaźnik zadłużenia, ale nie są brane pod uwagę w kalkulacji DN/EBiTDA. Oczywiście uzyskanie dofinansowania i miejmy nadzieję, że późniejsze terminowe zrealizowanie projektów i rozliczenie nakładów, to pozytywne informacje dla Vigo. Jedna rzecz może zastanawiać. Otóż spółka w raporcie rocznym 2018 poinformowała, że wnioskowała o wydłużenie terminu realizacji projektu POIR.03.02.02-00-0209/1 o 3 miesiące do 30 czerwca bieżącego roku oraz o przesunięcia kosztów między pozycjami Harmonogramu Rzeczowo-Finansowego. Przypomnę, że spółka otrzymała dofinansowanie 6 mln zł (ok. 27 proc. wartości całego projektu). Czy dostała zgodę, o którą wnioskowała, tego już w raporcie nie podano, być może nie było to jeszcze wiadome na moment publikacji raportu rocznego, czyli połowy marca 2019 roku. Z kolei w zobowiązaniach warunkowych jest informacja o wekslu in blanco wystawionym na rzecz BGK, co przy programach dotacyjnych nie jest niczym niezwykłym. Zastanawiające jest to, ze w kolejnych raportach nie mamy wiele informacji jak potoczyły się dalsze losy tego projektu i dofinansowania. W raportach kwartalnych (Q1 i Q3 2019) nie znalazłem słowa na ten temat, trochę lepiej było w raporcie półrocznym. Spółka poinformowała, że w ramach programu budowy nowego zakładu produkcyjnego jest kończony w/w projekt. Można się próbować pocieszyć, że w nocie o zobowiązaniach warunkowych nie ma informacji o wekslach, co mogłoby sugerować zakończenie i rozliczenie z sukcesem projektu. Niestety brak tej informacji w nocie nie świadczy o sukcesie (o porażce również, aby była jasność) ponieważ nota mówi tylko o nowych zobowiązaniach warunkowych zaciągniętych w okresie raportowym, a w wypadku starych odsyła do sprawozdania za rok 2018. Wydaje się, że powinien być jasny komunikat ze strony spółki, czy wszystko zakończyło się pozytywnie, również w kwestii rozliczenia nakładów. Dodatkowo spółka poinformowała w listopadzie bieżącego roku o otrzymaniu dofinansowania na dwa duże projekty konsorcjonalne związane z sensorami dla przemysłu 4.0 i IoT (internet rzeczy) oraz technologii produkcji struktur epitaksjalnych oraz przyrządów laserujących. Razem suma dofinansowania dla Vigo w tych projektach wynosi 21,4 mln zł, co stanowi ok. 68 proc. kosztów budżetów przypadających na spółkę. Podsumowanie Vigo System to niewątpliwie ciekawa spółka, z wysoką rentownością, działająca jako jeden z liderów światowych na jednak trochę niszowym i niewielkim rynku. Wyniki 2018 roku dały nadzieję na przyspieszenie rozwoju i co jeszcze zostało spotęgowane aktualizacją strategii. W chwili obecnej sprzedaż co prawda rośnie, lecz nie są to wzrosty, które oddają ambicje właścicieli i zarządu. Trzeba oczywiście podkreślić, że wysokie wydatki inwestycyjne nie miały, bo i nie mogły, mieć jeszcze przełożenia na sprzedaż. Jednak obroty roku 2020 powinny już być wspierane z produkcji i sprzedaży pochodzących również z nowego, ukończonego właśnie, zakładu produkcyjnego. Podstawowe pytanie, które trzeba sobie podstawić to czy zakładany program inwestycyjny i wysokie nakłady inwestycyjne przełożą się, w niedalekiej już przecież przyszłości, na istotne wzrosty wolumenowe, sprzedażowe i zyskowność. W chwili obecnej kapitalizacja spółki wynosi ok. 270 mln zł. Stosując standardowe metody wyceny trzeba by uznać, że spółka jest wyceniana z istotną premią. Wskaźniki C/Z na poziomie 22 czy EV/EBITDA w okolicach 18 i C/WK powyżej 4 trudno uznać za okazję. Inwestorzy wyraźnie wyceniają tę spółkę jako wzrostową i gra tutaj idzie kiedy spółka osiągnie sprzedaż, którą deklarowała czyli poziom 80 mln zł. To przy obecnych rentownościach netto w pełen sposób usprawiedliwiłoby taką wycenę. Gdyby założyć, ze spółka w 2020 roku będzie w stanie osiągnąć 28 mln zł zysku netto to P/E spadnie do wartości jednocyfrowych. A przecież spółka obiecuje, że i po roku 2020 będzie osiągać istotne wzrosty przychodowe. I tutaj należy inwestorów pozostawić z otwartym pytaniem – czy wierzą w możliwości osiągnięcia zaplanowanych obrotów i zysków w roku 2020 lub chwilę później. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 20 grudnia 2019 11:33

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

19 lipca 2020 15:44:22

przy kursie: 570,00 zł

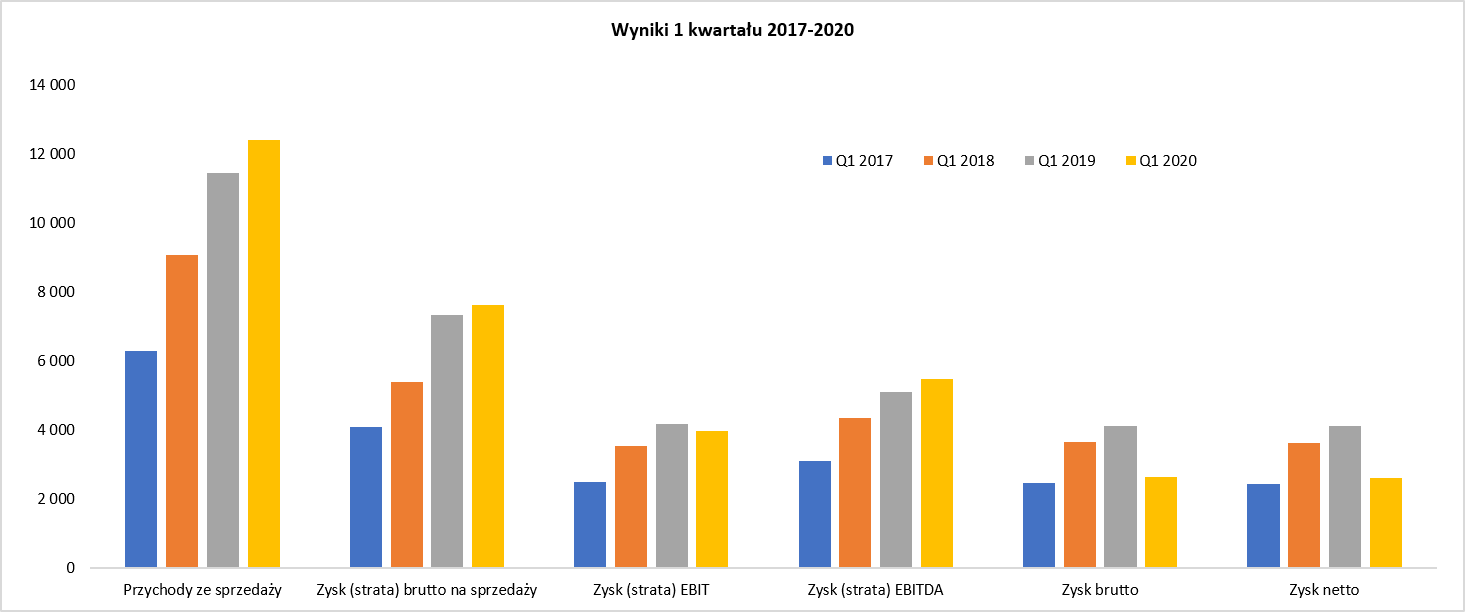

Rynkowa detekcja - omówienie sprawozdania finansowego Vigo po I kw. 2020 r. Wyniki pierwszego kwartału należy określić mianem zadowalających choć wciąż brakuje w nich efektu „wow”.

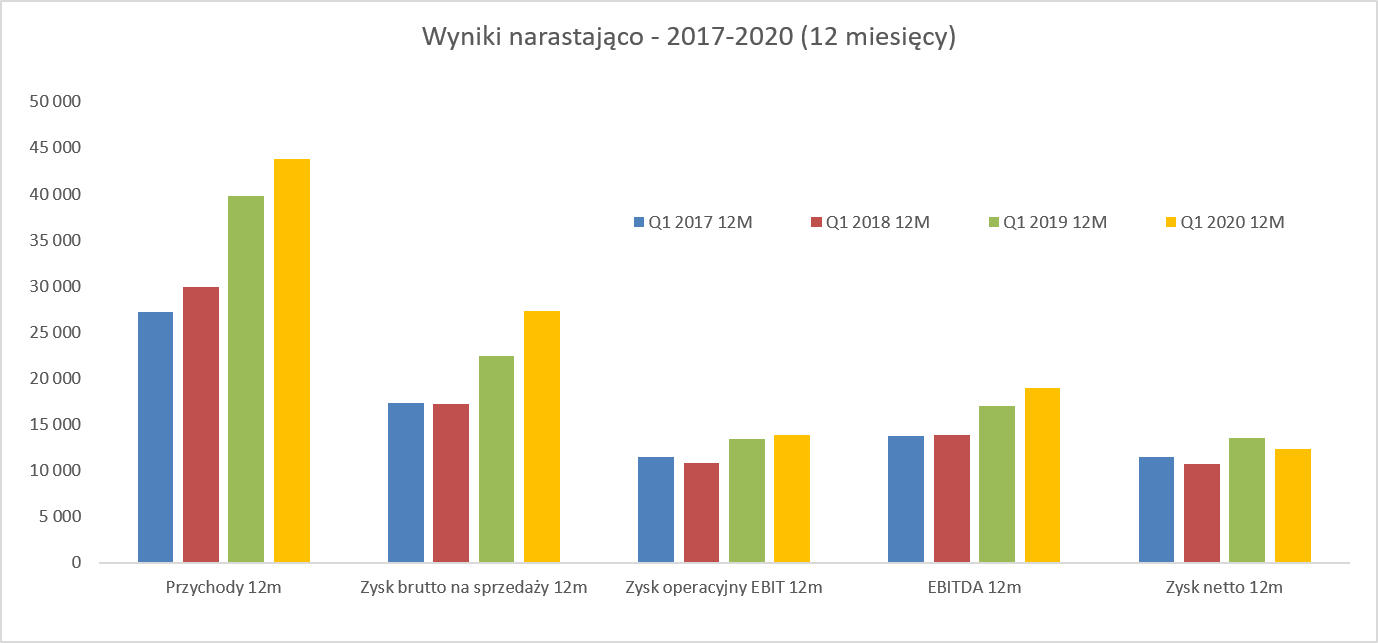

kliknij, aby powiększyćDynamika obrotu wyniosła 8,3 proc. co przełożyło się w wartości bezwzględnej na 12,4 mln zł sprzedaży. Zarząd spółki podkreśla, że to najlepszy sprzedażowo kwartał w historii spółki i jest to oczywiście prawda. Do analizy sprzedaży segmentowej jeszcze powrócę, a teraz podkreślę, że powyższa dynamika sprzedaży to efekt zarówno niższych o 1/3 obrotów w aplikacjach dla przemysłu jak i pojawienia się istotnych zamówień z obszaru medycyny. Spółka jak zwykle pokazała „zabójczo” wysoką rentowność brutto na sprzedaży wynoszącą 61,4 proc., jednak o prawie 2,6 p.p. niższą niż rok wcześniej. Rosnąca sprzedaż przełożyła się również na wzrost zysku brutto na sprzedaży, który urósł o prawie 4 proc. i wyniósł 7,6 mln zł, czyli o 0,3 mln zł więcej niż rok wcześniej. Zysk operacyjny wyniósł 4,0 mln zł (-4,5 proc. r/r) i był niższy o 0,2 mln zł niż rok wcześniej. Na jego ujemną dynamikę wpłynęły przede wszystkim rosnące koszty zarządu (+1,6 mln zł r/r), które tylko w części zostały skompensowane lepszym saldem na pozostałej działalności operacyjnej (1,1 mln zł w pierwszym kwartale 2020 vs 0,1 rok wcześniej). W wypadku rosnących kosztów zarządu to można założyć, że jest to przede wszystkim efekt wzrostu kosztów wynagrodzeń, usług obcych oraz amortyzacji. Wpływ tej ostatniej pozycji (wzrost r/r o 0,56 mln zł czyli o 60 proc.) ogólnie jest dość istotny co dobrze obrazuje zmiana zysku EBITDA (zysk operacyjny powiększony o amortyzację). Otóż zysk EBITDA r/r wzrósł o 7,3 proc., co jest wynikiem lepszym o prawie 12 p.p. niż zmiana zysku operacyjnego. Poza tym zarząd informuje, ze wzrost kosztów zarządu to również efekt wyższych kosztów energii i utrzymania związanych z otwarciem nowego zakładu, kosztami rekrutacji przedstawiciela na rynek azjatycki do nowej działalności czyli materiałów półprzewodnikowych.Jeśli zaś chodzi o pozostałe przychody operacyjne (standardowo brak wytłumaczenia w raporcie kwartalnym) to przyjąłbym, że pojawiły się tam wartości związane z rachunkowym rozliczaniem dotacji z tytułu otrzymanych grantów. Na poziomie zysku przed opodatkowaniem dynamika jest już istotnie ujemna (-36 proc.) co wynika przede wszystkim z kosztów finansowych (-1,4 mln zł) i niezrealizowanych różnic kursowych związanych z wyceną kredytów walutowych. Przypominam, że kurs EUR|/PLN między końcem grudnia 2019 roku a marcem 2020 urósł o 29 gr., co przy zadłużeniu bankowym na poziomie ok. 7 mln EUR istotnie wpływa na różnice kursowe. Nie należy jednak zapominać, że spółka sprzedaje przede wszystkim na eksport więc w linii przychodów ze sprzedaży benefituje i to dość sporo z osłabienia złotówki względem dolara czy euro. Proszę spojrzeć również na wyniki z ostatnich 12 miesięcy.

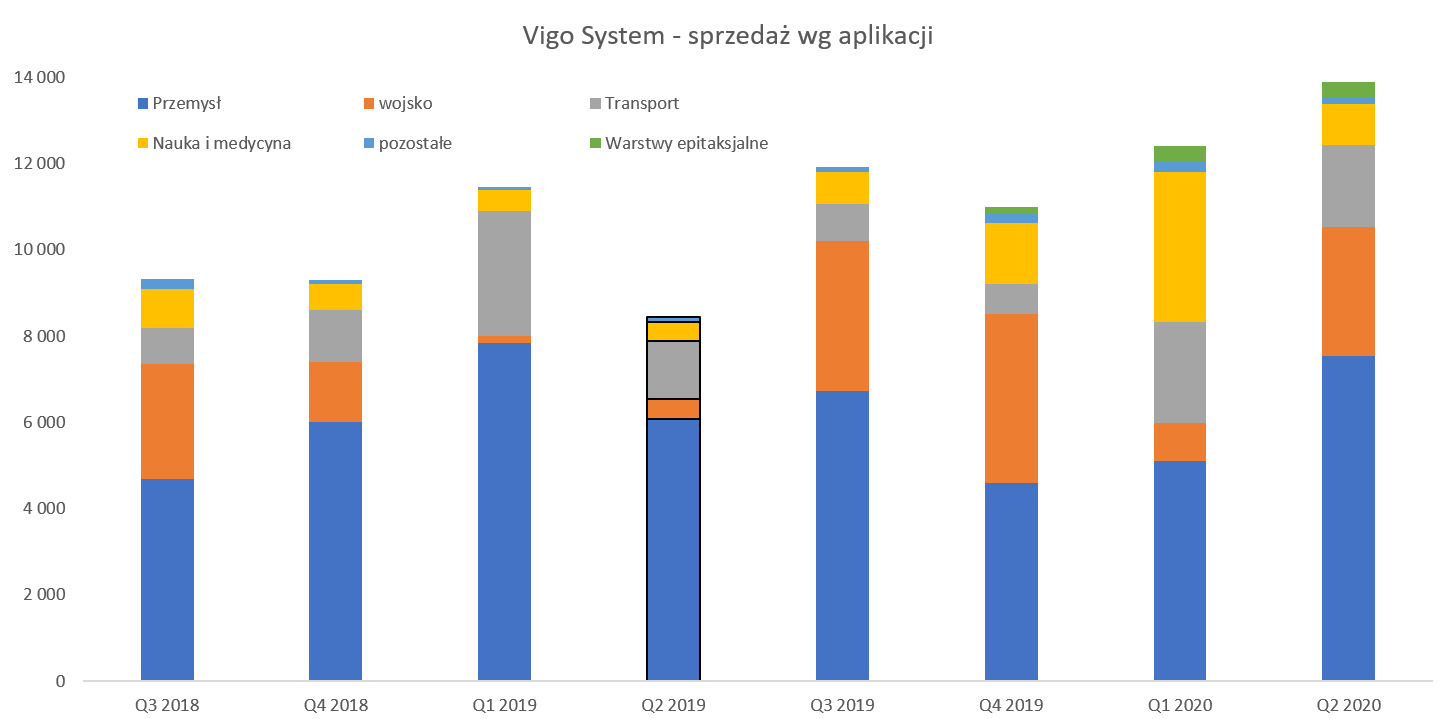

kliknij, aby powiększyćNa poziomie przychodowym oraz zysku brutto na sprzedaży wszystko wygląda ok, ponieważ słupki ładnie rosną. Niestety już na poziomie zysku operacyjnego widzimy symboliczny (+3,3 proc.) wzrost. Podobnie jak w analizie kwartalnej wiązałbym to przede wszystkim z rosnącymi kosztami zarządu, a w szczególności amortyzacją. To właśnie ta pozycja kosztowa w ujęciu 12 miesięcy wzrosła o ponad 1,5 mln zł i zapewne jest efektem oddania do użytkowania nowego zakładu produkcyjnego jak i zakończeniem części projektów badawczo-rozwojowych, które są obecnie w okresie umarzania. Widząc jak rosną koszty zarządu, wydaje się, że odpowiedzią muszą być rosnące przychody i utrzymanie marż. Czy tak będzie, oczywiście nie wiem, ale zobaczymy jak sytuacja rozwinie się w kolejnych kwartałach. Spójrzmy teraz jak kształtowała się sprzedaż w ostatnich kwartałach w podziale na aplikacje, w szczególności, że mamy również dostępne już dane sprzedażowe za drugi kwartał bieżącego roku. Warto pamiętać o tym, że spółka może mieć dość znaczące wahnięcia przychodowe w kwartałach, co jest spowodowane faktem dość krótkiego kilkumiesięcznego bieżącego portfela zamówień. Istnieją oczywiście kontrakty o dłuższym okresie realizacji, ale tam również mogą zdarzyć się przesunięcia dostaw.

kliknij, aby powiększyćSprzedaż w drugim kwartale bieżącego roku była rekordowa i wyniosła 13,9 mln zł co daje dynamikę r/r na poziomie 65 proc. Chciałoby się krzyknąć: w końcu jest efekt wow. Nie można jednak nie zauważyć, co zresztą idealnie widać na wykresie, że drugi kwartał był najsłabszym sprzedażowo w zeszłym roku. Obrót w tamtym okresie wyniósł tylko 8,4 mln zł (19,6 proc. całości rocznych), więc baza porównawcza po prostu nie była specjalnie wygórowana. Jeśli spojrzymy na dynamikę sprzedaży w porównaniu do poprzedniego kwartału to spada ona do 12 proc. To jednak każe tonować nadzieje o wysokich kilkudziesięcioprocentowych dynamikach w całym 2020 roku. Oczywiście jednak sprzedaż osiągnięta w drugim kwartale robi wrażenia i należy ją ocenić pozytywnie, w szczególności jak przeanalizujemy poszczególne segmenty. Wciąż najważniejszym segmentem, przynoszącym pomiędzy 40 a 60 proc. przychodów jest segment przemysłowy. Tutaj widać najlepiej efekt przesunięcia przychodów pomiędzy kwartałami. Pierwszy kwartał 2020 roku był kiepski (spadek przychodów r/r o ponad 1/3), z kolei częściowo nadrobił to kolejny 3-miesięczny okres (+24 proc.). W efekcie w pierwszym półroczu w segmencie przemysłowym zanotowano sprzedaż niższą r/r o 9 proc. czyli o 1,3 mln zł. Warto przypomnieć o zakończonym kontrakcie z Emerson Electric (2,2 mln EUR w latach 2016-2019) co podbiło bazę 2019 roku jak i zapewne brakowało tych przychodów w pierwszej połowie 2020 roku. Segment ten jest dość rozproszony jeśli chodzi o klientów w porównaniu do pozostałych, a wyniki drugiego kwartału pokazują prawdopodobnie, że wszystko idzie w dobrym kierunku. Jeśli przyjmiemy informacje płynące z zarządu o planowanej dynamice wzrostu powyżej 10 proc. r/r to by oznaczało, że w drugim półroczu sprzedaż w tym segmencie powinna wynieść przynajmniej 15 mln zł, co daje dynamikę na poziomie + 33 proc. w odniesieniu do drugiego półrocza 2019 roku. Ma ona być również wspomagana nowymi produktami wprowadzanymi na rynek (tani moduł detekcyjny czy moduły wieloelementowe). Oczywiście konserwatywni inwestorzy powinni pamiętać jednak, że brakować będzie przychodów z kontraktu z Emerson Electric. Segment wojskowy wykorzystuje detektory zarówno w systemach sterowania inteligentnej amunicji jak i w systemach ostrzegających przed namierzaniem laserowym. Porównując dane rok do roku dostrzec można imponujące procentowo dynamiki, choć jest to zasługą jednak bardzo niskiej bazy pierwszego półrocza 2019 roku. Wtedy to bowiem sprzedaż wyniosła tylko 0,6 mln zł, podczas gdy obecnie 3,3 mln zł więcej. Co ważne spółka pozyskała, po pewnym okresie zawahania związanego z sytuacją pandemiczną, wysoki (5,4 mln EUR) kontrakt z Safran Aerotechnics (wcześniej Zodiac Aerotechnics) przewidziany do realizacji w okresie czerwiec 2020 - styczeń 2022. Rozkładając liniowo (co nie musi być słusznym założeniem) otrzymujemy spodziewaną miesięczną sprzedaż na poziomie 1,1 mln zł. Dość podobnie estymuje zarząd pisząc o 7 mln zł przychodów z tego kontraktu w 2020 roku. Z kolei średnia miesięczna sprzedaż do tego klienta w dwóch ostatnich (2018 i 2019) latach wynosiła ok. 0,5-0,6 mln zł – tak więc spodziewany wzrost jest znaczący. Oczywiście nie należy zapominać o ryzyku przesunięcia kontraktu na kolejne miesiące, jak to już bywało. Kolejnym znaczącym segmentem jest sektor bezpieczeństwa transportu kolejowego, gdzie detektory są używane do wykrywania awarii w kolejach dużych prędkości oraz do wykrywania pożarów w pociągach. W pierwszym kwartale spółka kończyła realizację kontraktu z Caterpillarem z września 2018 roku o wartości 2,06 mln EUR. W maju 2020 roku podpisano nową umowę ze spółką z grupy Caterpillar o wartości 3,0 mln EUR z terminem obowiązywania do października 2022 roku. W tym wypadku średnia miesięczna wartość kontraktu może być porównywalna z tym co spółka osiągała jako obroty z tym kontrahentem w latach 2018-2019 - niecałe 0,5 mln zł miesięcznie. Zarząd jednak informuje, że oczekuje wyższych zamówień niż w 2019 roku, co potwierdzałoby tezę o braku linearności w zamówieniach. Spółka powtarza również informację, że oczekuje zamówień z rynku chińskiego – niestety w tym wypadku nie mamy pewności czy już kontrakty są podpisane i pierwsze dostawy się pojawiły. Aplikacje z obszaru Nauka i Medycyna w bardzo istotny sposób dołożyły się do wyniku sprzedażowego w pierwszym kwartale. Spółka pozyskała nowego klienta (patrząc na strukturę geograficzną najprawdopodobniej z USA) i segment medycyna zaraportował sprzedaż na poziomie 2,8 mln zł. W zasadzie można powiedzieć, że ta sprzedaż uratowała wyniki pierwszego kwartału, pamiętając o istotnym spadku w aplikacjach przemysłowych. Co prawda w drugim kwartale przychody się nie pojawiły, ale spółka oczekuje znaczących wzrostów sprzedaży związanych z usługą opracowania nowych detektorów przeznaczonych do zastosowań medycznych. Po opracowaniu prototypów spółka prowadzić będzie rozmowy na temat ewentualnej produkcji i dostaw nowych detektorów. Na sam koniec warto dostrzec, że w końcu pojawiają się przychody z warstw epitaksjalnych i w pierwszym półroczu wyniosły one ok. 0,7 mln zł. Kwota nie jest oczywiście oszałamiająca, ale to dobry znak. Przypomnę, ze jest to pokłosie zaktualizowanej strategii spółki, realizacji projektu uruchomienia produkcji materiałów półprzewodnikowych oraz zawarcia umowy z dr. W. Strupińskim – określanym jako „ojciec polskiego grafenu”. Wartość inwestycji i zaangażowania w ten projekt to około 20 mln zł, a okres realizacji został podzielony na dwa etapy: wdrożeniowy (do końca 2019) oraz produkcyjny w latach 2020-2024. Zarząd spółki informuje, że chciałby osiągnąć ok. 1,0 mln EUR sprzedaży w bieżącym roku, przy rentowności na poziomie około 0. To by oznaczało, że sprzedaż powinna istotnie przyspieszyć w drugim kwartale i nawet osiągnąć 3,5 mln zł. Capex, Capex, CapexSpółka już duża zainwestowała (pisałem o tym w trakcie poprzedniej analizy), a to, jak widać poniżej, nie jest jeszcze koniec.

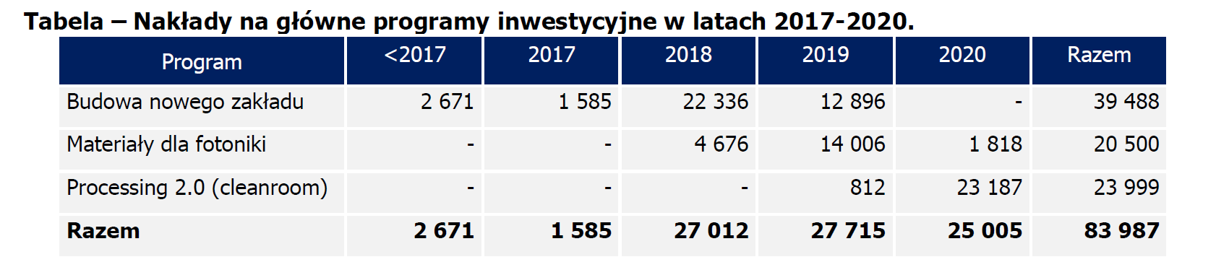

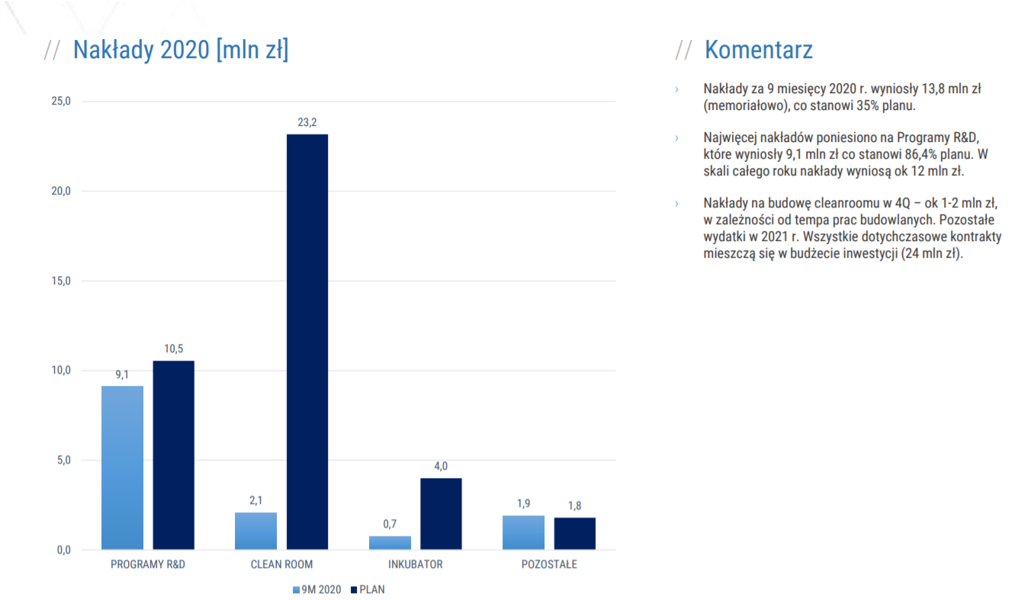

kliknij, aby powiększyćO ile budowa nowego zakładu została zakończona, a projekt materiałów dla fotoniki zmierza do końca, o tyle budowa cleanroom dopiero startuje. To właśnie ten trzeci projekt będzie głównym powodem wydatków inwestycyjnych w bieżącym rok obrotowym. Nakłady inwestycyjne w ujęciu memoriałowym wyniosły prawie 36 mln zł i w większości dotyczyły budowy nowego zakładu. Plany na rok 2020 były dość wysokie w granicach 40 mln zł, z czego cleanroom miał pochłonąć 23,2 mln zł, koszty projektów rozwojowych ponad 10 mln zł oraz kolejne 4 mln zł na start up (inkubator o którym za chwilę trochę więcej). W sprawozdaniu za pierwszy kwartał zarząd przyznał, że faktyczne wydatki będą niższe. Ma to związek z opóźnieniami w rozbudowie cleanroom, co wpłynie na przesunięcie zakończenia tego projektu na rok 20221. Projekt ten stanowi II etap całej inwestycji z strategii Vigo 2020. Jego realizacja ma umożliwić zarówno poprawę procesu powtarzalności produkcyjnej obecnie wytwarzanych wyrobów jak i poprawę efektywności kosztowej. To wszystko ma oczywiście przełożenie na cash-flow, więc zobaczmy jak tutaj wyglądają wartości.

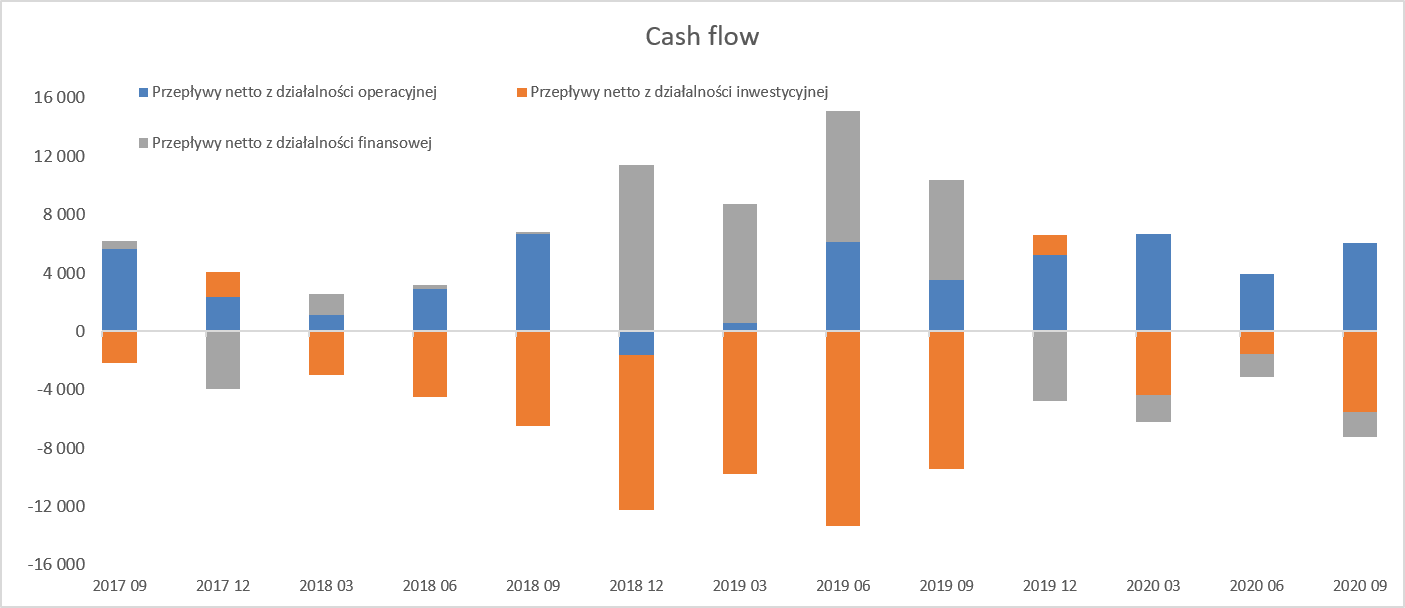

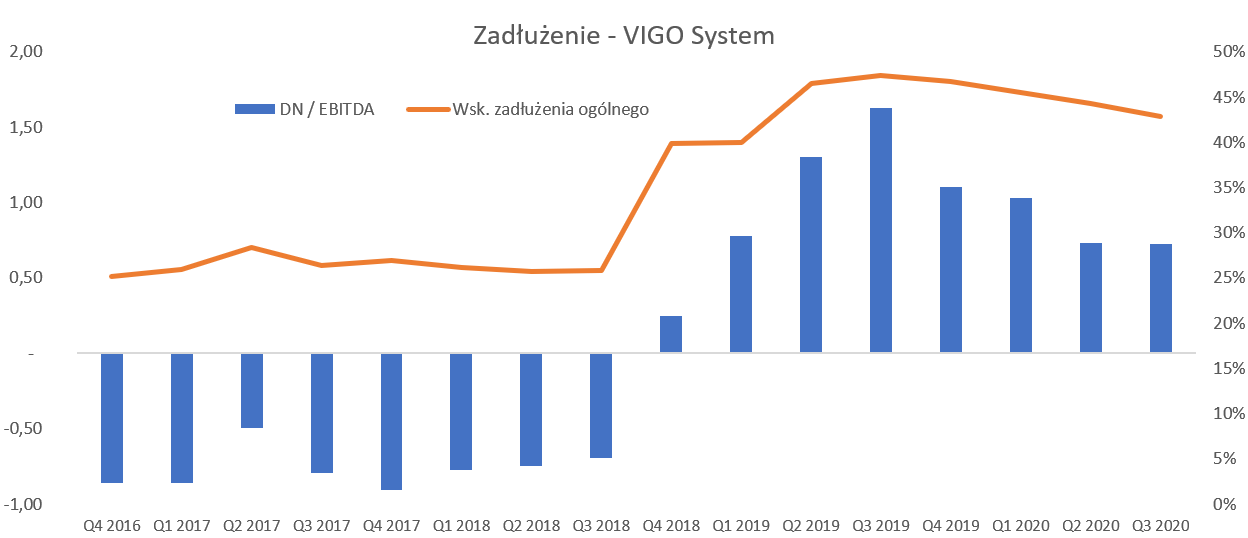

kliknij, aby powiększyćTo co niewątpliwie należy zaliczyć na plus dla spółki to generowanie środków z działalności operacyjnej (OCF), która od czterech kwartałów jest zauważalnie (w ujęciu wartościowym) dodatnia. OCF w ostatnim kwartale wyniósł 6,7 mln zł i był o 6,1 mln zł wyższy niż rok wcześniej. Była to przede wszystkim zasługa zmiana salda na należnościach, które spadły w kwartale o 1,3 mln zł w porównaniu do wzrostu o 3,5 mln zł rok wcześniej. Spółka wciąż zauważalnie inwestuje (4,7 mln zł wydatków inwestycyjnych), choć jest to wartość ponad dwukrotnie mniejsza niż rok wcześniej. Warto tutaj również zaznaczyć, że 1,2 mln zł zostało wydane na nabycie udziałów w spółce VIGO WE INNOVATION. Zarząd Vigo zakwalifikował to nabycie jako inwestycję we wspólnym przedsięwzięciu i ujmuje ją w księgach rachunkowych na dzień bilansowy według kosztu, który w chwili obecnej wynosi już 3 mln zł. Warto o tym pamiętać, ponieważ strata netto tej spółki za pierwszy kwartał wyniosła 263 tys. zł. Celem tej inwestycji było stworzenie wehikułu inwestycyjnego, którego zadaniem jest rozwój start-upów w szczególności z zakresu fotoniki. Ten inkubator ma działać przynajmniej do końca 2020 a spółka zobowiązana jest do poniesienia w latach 2018-2022 wydatków inwestycyjnych w kwocie 12,5 mln zł na rzecz jego działalności. Rzeczowy majątek trwały wzrósł w GK Vigo do 67,4 mln zł obecnie z 47,6 mln zł rok wcześniej. Przypominając powyższy opis o Capex trzeba wskazać, że wzrost wartości odbył się przede wszystkim w grupie budynki i budowle oraz maszyny i urządzenia. Przy analizie majątku trwałego warto również zauważyć nakłady prace rozwojowe, które wynoszą 16,4 mln zł. Co prawda pozycja bilansowa nie wykazuje wzrostu (w zasadzie jest niewielki spadek) ani r/r ani kw./kw., lecz jest to trochę mylące. Spółka cały czas inwestuje w prace rozwojowe, a po prostu ich część została na koniec 2019 roku i koniec pierwszego kwartału 2020 roku przeniesiona do wartości niematerialnych i prawnych. Ta pozycja bilansowa wynosi obecnie 14,5 mln zł i zwiększyła się w ciągu roku o 8,2 mln zł oraz o 2,2 mln zł w ostatnim kwartale. Po czterech kwartałach istotnego przyrostu zadłużenia (zielone słupki w okresie Q4 2018-Q3 2019), ostatnie dwa kwartały charakteryzowały się zmniejszeniem zadłużenia. Niestety nie mamy danych kwartalnych, ale bazując na danych z końca 2019 roku można przyjąć, że jest to częściowo efekt spłat rat kapitałowych (analizowany kwartał) oraz spłaty kredytu złotówkowego w czwartym kwartale 2019 roku. Patrząc na zmianę bilansową pozycji kredyty i pożyczki można stwierdzić, że przecież nic się tutaj nie wydarzyło – nie jest to prawda lecz złudzenie. Po prostu spółka spłaciła część kredytów, ale wartość bilansowa w ciągu kwartału wzrosła ze względu na osłabienie złotówki do euro o prawie 30 gr. na przestrzeni ostatniego kwartału. Akurat w wypadku niezrealizowanych różnic kursowych można oczekiwać pewnego pozytywnego efektu (na rachunek zysków i strat) w drugim kwartale, który szacowałbym na ok. 600 tys. zł. Długi się pojawił, ale wciąż na rozsądnym poziomieJeszcze półtora roku temu spółka dysponowała istotnymi nadwyżkami finansowymi i nie posiadała oprocentowanego długu, lecz w chwili obecnej sytuacja przedstawia się inaczej.

kliknij, aby powiększyćJak widać na wykresie sytuacja odwróciła się w czwartym kwartale 2018 roku, co było oczywiście pokłosiem realizacji dużego procesu inwestycyjnego. Sytuacja zadłużeniowa spółki nie wygląda niepokojąco, a nawet patrząc na dwa ostatnie kwartały widzimy zahamowanie przyrostu zadłużenia. Do tego dodajmy stabilną generację gotówki z podstawowej działalności operacyjnej i wysokie marże. Wskaźnik zadłużenia ogólnego oscyluje wokół poziomu 45 proc., natomiast DN/EBITDA po wzroście do poziomu 1,6 obecnie wynosi koło jedności. Nie są to wartości, które powinny niepokoić, choć oczywiście należy pamiętać, że wciąż proces inwestycyjny nie został zakończony i zapewne wskaźnik wzrośnie w kolejnych kwartałach. W tym miejscu trzeba przypomnieć, że spółka wykazuje również w zobowiązaniach (długo i krótkoterminowych) rozliczenia międzyokresowe przychodów w kwocie prawie 21 mln zł które dotyczyły dofinansowań projektów już realizowanych. Tego typu dofinansowania wpływają na wskaźnik zadłużenia, ale nie są brane pod uwagę w kalkulacji DN/EBITDA. Ten sposób finansowania jest oczywiście dość atrakcyjny dla akcjonariuszy, ponieważ wpływa na obniżenie nakładów inwestycyjnych koniecznych do ponoszenia przez spółkę i podnosi stopy zwrotu z kapitału własnego. Zarząd w swojej strategii jasno zdeklarował wstrzymanie wypłaty dywidendy do końca 2020 roku z powodu istotnego procesu inwestycyjnego. Oczywiście 2020 jest tutaj słowem klucz. Można sobie wyobrazić sytuację, w której dywidenda za rok 2020 zostanie wypłacona np. w połowie 2021 roku, w szczególności gdy spółka będzie zyskowna, dług netto nie będzie rósł, a projekty realizowane terminowo. Ja jednak osobiście wziąłbym pod uwagę również scenariusz w którym wypłata w roku 2021 nie nastąpi, w szczególności w związku z przesunięciem zakończenia procesu inwestycyjnego (projekt cleanroom) na rok przyszły. W ostatniej analizie wyników wskazywałem na pewno ryzyko związane z rozliczeniem projektu POIR.03.02.02-00-0209/1 , gdzie spółka otrzymała dofinansowanie 6 mln zł (ok. 27 proc. wartości całego projektu). W raporcie rocznym spółka potwierdziła, że zrealizowała projekt. Ponieważ nie ma informacji na temat potencjalnego ryzyka zwrotu tej dotacji to uważam, ze ryzyko wygasło. Podsumowanie Vigo System to niewątpliwie ciekawa spółka, z wysoką rentownością, działająca jako jeden z liderów światowych na jednak trochę niszowym i niewielkim rynku. W chwili obecnej sprzedaż co prawda rośnie, lecz nie są to wzrosty, które oddają w pełni ambicje właścicieli i zarządu. Trzeba oczywiście podkreślić, że poniesione wysokie wydatki inwestycyjne nie miały jeszcze przełożenia na sprzedaż. Podstawowe pytanie, które trzeba sobie postawić to czy zakładany program inwestycyjny i wysokie nakłady inwestycyjne przełożą się, w niedalekiej już przecież przyszłości, na istotne wzrosty wolumenowe, sprzedażowe i zyskowność. Przypomnę, że strategia zakłada osiągnięcie 80 mln obrotu w roku 2020, przy zysku EBITDA na poziomie 30 mln zł oraz zysku netto 20 mln zł. W chwili obecnej mamy sprzedaż na poziomie 44 mln zł (aktualizując o drugi kwartał to już 49 mln zł), a zyski odpowiednio 19 i 12 mln zł. Do osiągnięcia celu jak widać brakuje jeszcze całkiem sporo, ponieważ obecnie osiągane wyniki stanowią ok. 60 proc. zakładanego celu. W chwili obecnej kapitalizacja spółki wynosi ponad 400 mln zł. Stosując standardowe metody wyceny trzeba by uznać, że spółka jest wyceniana z istotną premią. Wskaźniki C/Z na poziomie 33 czy EV/EBITDA w okolicach 22 i C/WK prawie na poziomie 6 trudno uznać za okazję. Inwestorzy wyraźnie wyceniają tę spółkę jako wzrostową i gra tutaj idzie kiedy spółka osiągnie sprzedaż, którą deklarowała czyli poziom 80 mln zł. To przy obecnych rentownościach netto (przyjmijmy 30 proc. rentowności netto) spowodowałoby obniżenie wskaźnika C/Z do poziomu 17. W moim odczuciu to całkiem przyzwoity wskaźnik biorąc pod uwagę rozwojowy i perspektywiczny segment w którym działa spółka i pozycja konkurencyjna Vigo. I zapewne to dostrzegli inwestorzy, którzy przystąpili w ostatnim okresie do zakupów i wywindowali kurs na poziom nawet 600 zł. Warto jednak przypomnieć, że osiągnięcie 80 mln zł sprzedaży w 2020 roku może być kwestionowane, a sama spółka w strategii przyjmuje cel zysku netto jako 20 mln zł (to ma przełożenie na 5 p.p. niższą rentowność). W wypadku osiągnięcia takiej wartości zysku netto prognozowany wskaźnik C/Z przekroczyłby poziom 20. To jednak nadal nie musi być wysoki wskaźnik, jeśli zapewnienia zarządu o wzroście przychodów (i w domyśle zysków) w kolejnych latach również powinny być na poziomie przynajmniej 20-30 proc. Warto pamiętać jednak o tym, że cele z strategii mogą być (i zapewne będą) osiągane później niż zakładano. Dla przykładu zakończenie projektu budowy zakładu produkcyjnego nastąpiło z opóźnieniem ponad 1 roku, a prognozowana sprzedaż 40 mln zł zamiast w roku 2017 została osiągnięta dwa lata później. Tego typu obsunięcia mogą mieć przełożenie na wyniki, o czym warto nie zapominać. P.S. Oświadczam, że posiadam akcje Vigo System w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 20 lipca 2020 12:44

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

9 grudnia 2020 13:36:54

przy kursie: 575,00 zł

W oczekiwaniu na laserowe przyspieszenie - omówienie sprawozdania finansowego Vigo po III kw. 2020 r. Wyniki trzeciego kwartału należy określić mianem dobrych i zadowalających, choć podobnie jak w pierwszym kwartale (ostatnie omówienie) wciąż brakuje w nich efektu „wow”. Uczciwie trzeba jednak przyznać, że gdybyśmy robili omówienie wyników drugiego kwartału to niewątpliwie ten efekt by wystąpił.

kliknij, aby powiększyćDynamika obrotu wyniosła 8,2 proc. co przełożyło się w wartości bezwzględnej na 12,9 mln zł sprzedaży co przekłada się na sprzedaż wyższą o 1,0 mln zł niż w analogicznym kwartale 2019 roku. Patrząc na rozbicie geograficzne można stwierdzić, że wartościowo urósł każdy zakątek świata, choć najwięcej Polska (+0,4 mln zł r/r). Był to drugi najlepszy, po poprzednim kwartale, wynik sprzedażowy w historii spółki. Patrząc narastająco za 3 kwartały zaraportowano sprzedaż na poziomie 39,2 mln zł co oznacza wyższą wartość o 7,4 ml zł. Tutaj z kolei przede wszystkim należy zwrócić uwagę na wzrost sprzedaży w Ameryce Północnej (+2,7 mln zł), Europie (+2,1 mln zł r/r) oraz w Polsce (+1,9 mln zł r/r). Jak widać rynek krajowy, choć wciąż niewielki (poniżej 7 proc, w całości sprzedaży Vigo) zaczyna się rozwijać i rosnąć. Spółka pokazała jak zwykle wysoką rentowność brutto na sprzedaży wynoszącą 60,4 proc., jednak o prawie 3,4 p.p. niższą niż rok wcześniej. Patrząc na samą wartość zysku brutto na sprzedaży to wyniósł on 7,8 mln zł, czyli o 0,32 mln zł więcej niż rok wcześniej. Spółka tłumaczy niższą rentowność procentową poprzez niższą rentowność brutto z tytułu sprzedaży materiałów półprzewodnikowych. Zapewne częściowo jest to efekt rosnącej amortyzacji, która za 9 miesięcy wyniosła 4,6 mln zł w porównaniu do 3,1 mln zł rok wcześniej. Oczywiście amortyzacja to pokłosie zakończenia części projektów R&D oraz zakupu owego wyposażenia. Patrząc na dane kwartalne widać, że amortyzacja r/r wzrosła o 0,4 mln zł i osiągnęła wartość 1,6 mln zł. Zysk operacyjny wyniósł 4,3 mln zł i co jednak zaskakujące był niższy o 70 tys. zł niż rok wcześniej. Na taką ujemna dynamikę wpłynęły przede wszystkim rosnące koszty zarządu (+0,4 mln zł r/r) oraz koszty sprzedaży (+0,2 mln zł r/r), które tylko w części zostały skompensowane lepszym saldem na pozostałej działalności operacyjnej (0,6 mln zł obecnie vs 0,3 rok wcześniej). Niestety w zasadzie jak zwykle nie znajdziemy w sprawozdaniu szczegółów na temat pozostałej działalności operacyjne. Należy zapewne przyjąć, że jest to efekt rozliczania grantów przyznanych na projekty innowacyjne i budowę zakładu. W wypadku rosnących kosztów zarządu to można założyć, że jest to przede wszystkim efekt wzrostu kosztów wynagrodzeń, usług obcych oraz amortyzacji. Wpływ tej ostatniej pozycji ogólnie jest istotny co dobrze obrazuje zmiana zysku EBITDA (zysk operacyjny powiększony o amortyzację). Otóż zysk EBITDA r/r wzrósł o 5,2 proc., co jest wynikiem lepszym o prawie 7 p.p. niż zmiana zysku operacyjnego. Poza tym zarząd informuje, że ogólny wzrost kosztów rodzajowych to efekt również wzrostu usług obcych spowodowany kosztami utrzymania i konserwacji związanych z nowym zakładam produkcyjnym, podobnie ma się z rosnącymi kosztami wynagrodzeń. Na poziomie zysku przed opodatkowaniem w zasadzie mamy płasko (3,8 mln zł vs 3,75 mln zł rok wcześniej) oraz podobnie to wygląda przy końcowej linii czyli zysk netto. Wyniósł on 3,82 mln zł w porównaniu do 3,75 mln zł rok wcześniej. Jak widać zysk brutto jest w zasadzie równy zyskowi netto co związane jest z korzystaniem z ulg podatkowych.