The Merry Cemetery – omówienie sprawozdania finansowego Serinus po III kw. 2019 r.Akcjonariusze spółki od lat dostają na inwestycji w Serinusa srogiego łupnia i nie inaczej było w ciągu ostatnich 24 miesięcy – kurs spadł o kolejne 50 proc. Wielu akcjonariuszy prawdopodobnie dużo obiecywało sobie po uruchomieniu wydobycia gazu ziemnego i kondensatu w Rumunii, ale dane finansowe zaprezentowane przez spółkę najwyraźniej rozczarowały inwestorów. Z niższych poziomów cenowych skorzystał Quercus S. Buczka który przekroczył próg 5 proc. Może więc raport nie był wcale taki zły? Poniżej poszukam odpowiedzi na te pytanie.

Od lutego 2017 r. aż do III kw. 2019 r. tunezyjskie pole Chouech Es Saida pozostawało zamknięte. Początkowo w wyniku strajku pracowników, a potem niepokojów społecznych, które ogarnęły kraj. Z tego drugiego powodu od maja do września 2017 roku zamknięte było także pole Sabria. Niestety po wznowieniu wydobycia na jednym z odwiertów przepływy były o 60 proc. niższe niż przed zamknięciem. Wobec powyższego do II kw. 2019 r. powoli, ale sukcesywnie malało wydobycie całej grupy, bo jedynym obszarem gdzie trwała eksploatacja była Tunezja.

Część interesariuszy podmiotu należącego do rodziny Kulczyków zapewne mocno liczyła na rumuńskie złoża gazu. Spółka jeszcze w grudniu 2017 r. obiecywała rozpoczęcie eksploatacji w I kw. 2018 r., co niestety jeszcze w tym samym miesiącu odsunęło się w czasie na skutek wybuchu odwiertu Moftinu 1001 (błąd pracowników). Wobec zniszczenia przez pożar głowicy zdecydowano się odwiert zlikwidować i wywiercić nowy (Moftinu 1007 – rozpoczęcie prac w maju 2018 r.). Projekt zagospodarowania rumuńskich złóż wiązał się z budową zakładu przetwarzania gazu, ale na skutek opóźnionych dostaw modułów niskotemperaturowej separacji oraz odwadniania trietylenowego, a także ich mniejszej niż spodziewana gotowości technicznej sprzedaż komercyjną rozpoczęto dopiero 25 kwietnia 2019 r. Jako pierwszy podłączono odwiert Moftinu 1003, natomiast w połowie lipca 2019 dołączył odwiert Moftinu 1000.

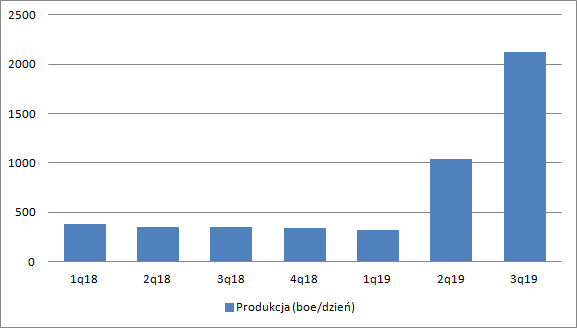

Wydobycie w III kw. ur. wyniosło 2128 boe/d czyli ponad 500 proc. większe r/r i 100 proc. wyższe kw/kw.

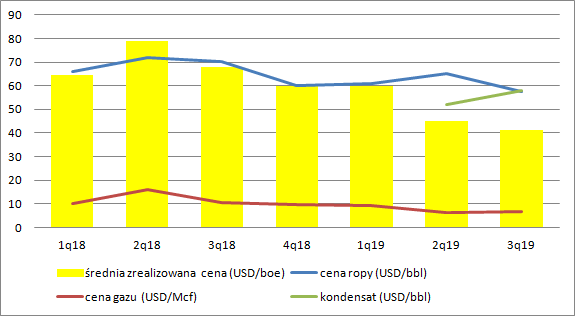

kliknij, aby powiększyćPowyższy wykres wygląda imponująco, ale to głównie efekt niskiej bazy. Niestety dobrym wynikom szkodzi spadek cen węglowodorów. Na poniższym wykresie zilustrowałem szacunek średniej ceny wykonania, choć jest to szacunek obarczony błędem bo zakłada wydobycie na średnim poziomie przez cały okres kwartału, a jak wiadomo niektóre szyby są wyłączane (spółka podaje jedynie dane w układzie narastającym). Tak czy owak ujawnia nam się znaczący spadek realizowanej ceny sprzedaży. W ujęciu r/r to aż 40 proc., natomiast w relacji kw/kw około 9 proc. O takim spadku średniej ceny zdecydował wzrost udziału gazu ziemnego w miksie produkcyjnym – gaz w przeliczeniu na jednostkę ekwiwalentu jest tańszy, choć w Rumunii relatywnie drogi.

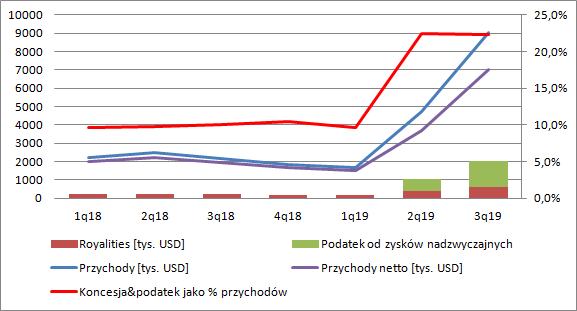

kliknij, aby powiększyćPomimo 6-krotnego wzrostu produkcji r/r przychody brutto (czyli przed naliczeniem opłat koncesyjnych i podatków) zwiększyły się o 316 proc. (90 proc. kw/kw). Przychody brutto jednak mało kogo interesują, bo liczy się to co zostaje po odjęciu opłat koncesyjnych (royalities) oraz innych podatków narzucanych przez organy państwowe na wydobyców. O ile do II kw. 2019 r. obciążenie koncesyjno-podatkowe wynosiło ok. 10 proc. przychodów tak skoczyło do ponad 22 proc. po rozpoczęciu wydobycia w Rumunii. Wszystko za sprawą dodatkowego podatku, który jest zależny od zysku (ceny) ze sprzedaży gazu. Efektywna stawka nadwyżki ceny ponad 47,53 RON/MWh (do 85 RON/MWh) opodatkowana jest stawką 60 proc., natomiast powyżej 85 RON/MWh stawką 80 proc. Jak widać wzrost ceny gazu powyżej 3,4 USD/Mcf w bardzo ograniczony sposób przekłada się na wzrost przychodów.

kliknij, aby powiększyćMimo wszystko przychody netto wyniosły w III kw. 7,01 mln USD i były o 5,06 mln USD (260 proc.) wyższe r/r. przy produkcji większej o 515 proc.

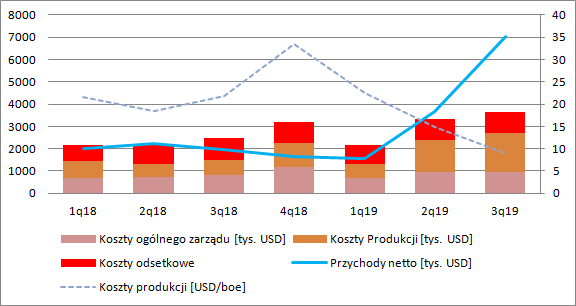

Do II kw. 2019 r. Serinus miał poważne problemy z generowaniem powtarzalnej operacyjnej EBITDA, a po obciążeniu kosztami odsetek (na razie niegotówkowych – są kapitalizowane tak naprawdę) spółka tylko raz wyszłaby na poziom 0+ w ciągu ostatnich 5 kwartałów. Rozpoczęcie wydobycia w Rumunii wiele w tym aspekcie zmieniło. W III kw. nadwyżka przychodów netto nad kosztami wydobycia i zarządu spółki wyniosła 4,29 mln USD i była o 870 proc. (prawie 10 razy) wyższa r/r.

kliknij, aby powiększyćPozytywnie wygląda spadek kosztu wydobycia na baryłkę ekwiwalentu – dość dynamicznie spada. To tylko w małym stopniu efekt cięć, a w znacznie większym stopniu wysokiej produkcji.

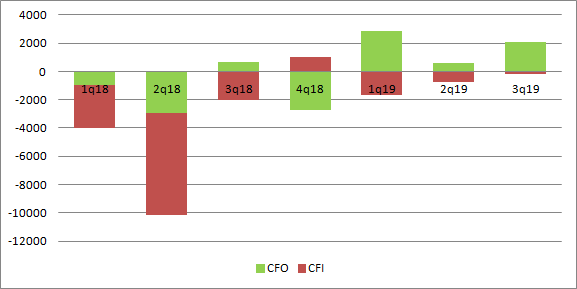

Potwierdzenie coraz lepszej sytuacji z generowaniem pieniędzy widzimy w przepływach operacyjnych. We wszystkich 3 kwartałach tego roku były one dodatnie, a w pierwszym kwartale rekordowo wysokie. Spółka nieco przyhamowała też z inwestycjami i w spółce zaczęły pojawiać się ukochane zielone banknoty. Jak widać poniżej w 2018 r. Serinus jednak całkiem sporo inwestował – tylko w drugim kwartale wydał ponad 7 mln dolarów.

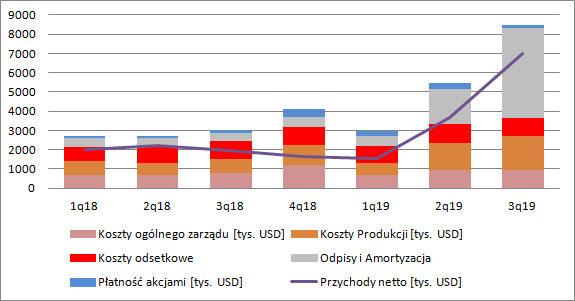

kliknij, aby powiększyćTych wydatków w 2018 r. nie było widać jeszcze w rachunku wyników. One pojawiają się dopiero teraz jako koszty amortyzacji. Ta w III kw. wyniosła 4,67 mln USD i zjadła całą nadwyżkę EBITDA. W efekcie można powiedzieć, że pomimo zwiększenia wydobycia Serinus nadal jest spółką niedochodową, która trwoni pieniądze. Wydawała je wcześniej, a teraz to pokazuje w rachunku kosztów. Amortyzacja aktywów poszukiwawczych czy produkcyjnych odbywa się metodą naturalną, czyli proporcjonalnie do szacowanych zasobów. Nie wiem jak wygląda sprawa z zakładem przetwórstwa, bo w tym przypadku możemy mieć amortyzację liniową, a to wiele zmienia w ocenie wyników. Jeśli mamy amortyzację naturalną to dalsze zwiększanie produkcji będzie miało efekt tylko w postaci dźwigni finansowej na kosztach ogólnego zarządu, czyli niewielki. Jeśli jednak jest metoda liniowa to amortyzacja zakładu przetwórstwa nie powinna już rosnąć, a zwiększanie wydobycia i zbliżanie się do pełnego wykorzystania mocy przetwórczych powinno silnie oddziaływać na wynik. Na razie jednak, przy tym poziomie cen i przy tym poziomie produkcji Serinus pozostaje spółką nierentowną – powtarzalna strata EBIT wyniosła w III kw. 382 tys. USD (23 tys. zysku w III kw. 2018 r.)

kliknij, aby powiększyćDo tej pory w estymacjach nie uwzględniałem kosztów płatności akcjami, odszkodowań czy innych wykazywanych pozycji kosztowych celem zobrazowania powtarzalnego wyniku operacyjnego. Koszty opcji menadżerskich należałoby tak naprawdę uwzględnić. Efekt ekonomiczny działalności najlepiej oddaje zysk EBIT po dociążeniu naliczanymi odsetkami od finansowania – 1,4 mln USD straty.

Uruchomienie wydobycia w Rumunii poprawiło sytuację finansową i oddaliło widmo bankructwa lub kolejnej (której to już?) emisji akcji. Obraz rentowności jednak się nie zmienił i nadal Serinus pozostaje spółką nierentowną z napiętym bilansem.

Problemem przede wszystkim jest kredyt EBOiR – 30,6 mln USD (Kredyt Zamienny). Serinus nie spełnia kowenantów (dług netto do EBITDA na poziomie 2,5) więc bank może wypowiedzieć kredyt w każdej chwili. Jeśli tego nie zrobi to też lekko nie będzie. W marcu mieliśmy emisję akcji żeby spłacić ratę kredytu głównego. We wrześniu, po spłacie ostatniej raty ten kredyt został zamknięty. Zgodnie z obecnymi postanowieniami umowy Kredyt Zamienny łącznie ze skapitalizowanymi odsetkami musi być spłacany w 4 rocznych ratach poczynając od 30 czerwca 2020 r. To oznacza, że za niecałe 6 miesięcy spółka musi posiadać 7,6 mln USD, a jak wiadomo ze sprawozdania na koniec października w kasie było tylko 1,9 mln USD. To oznacza, że w ciągu 8 miesięcy musi się pojawić co najmniej 5,7 mln USD, a zbliżoną kwotę spółka uzyskała w tym roku w ciągu 9 miesięcy. Jak widać sytuacja wydaje się mocno napięta bez marginesu na niespodzianki.

Kapitalizacja spółki to obecnie około 105 mln zł. Razem z długiem mamy wartość EV na poziomie 210 mln zł. Powtarzalna EBITDA z ostatnich 4 kwartałów to 7,5 mln USD, czyli 28,7 mln zł. To daje wskaźnik EV/EBITDA na poziomie 7,3 czyli dość atrakcyjnym. Co więcej, jeśli urocznić wynik ostatniego kwartału dostaniemy EBITDĘ roczną na poziomie 71 mln zł, co daje EV/EBITDA na poziomie 3. Wydaje się, że zarządzający funduszem Quercus zagrał więc spekulacyjnie pod to, że spółce uda się uzbierać odpowiednie środki na obsługę kredytu. To nie jest niemożliwe, tym bardziej że w I kw. br. ma być podłączony kolejny odwiert w Rumunii – Moftinu 1004. Jeśli zakład przetwórstwa gazu jest amortyzowany liniowo to dźwignia operacyjna powinna dość istotnie przełożyć się na wyniki. Co więcej, spółce w ostatnich tygodniach sprzyja cena ropy naftowej na świecie, a wzrosty cen ropy przekładają się bezpośrednio na wyniki. Dodatkowo (choć w raporcie o tym nie ma słowa) we wrześniowej prezentacji spółka ujawniła, że planuje pod koniec I kw. br. wrócić do wydobycia z odwiertu N2 na polu Sabria, co daje kolejnych parę groszy.

Wydaje się, że są przesłanki ku temu aby Serinus przetrwał i zaczął generować zwroty, ale jak to w życiu (i w szczególności w spółce) bywa wiele się może jeszcze zdarzyć niespodzianek.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.