Emisja ratunkowa dla sądowego przeciwnika - omówienie sprawozdania finansowego Trakcji po I kw. 2022 r.Jeszcze kilka miesięcy temu wydawało się, że pod względem biznesowo/operacyjnym Trakcja najgorszy okres ma już za sobą o czym świadczyły stopniowo malejące straty. W całym ubiegłym roku grupa wyszła już bowiem na plus na poziomie wyniku brutto ze sprzedaży (57,6 mln zł zysku wobec 7,3 mln zł przed rokiem), a strata netto ze sprzedaży skurczyła się do 9 mln zł (55,5 mln zł rok wcześniej).

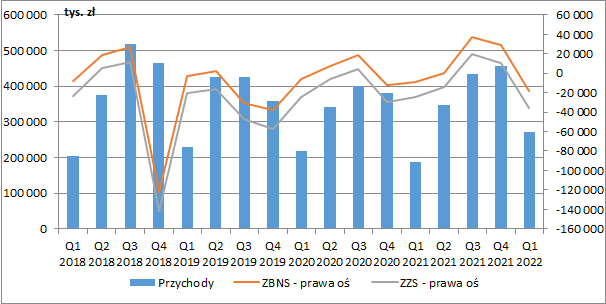

Niestety początek 2022 r. znowu nie był zbyt łaskawy i w I kw. zaraportowano 18,8 mln zł straty już na poziomie wyniku brutto ze sprzedaży, a po uwzględnieniu kosztów sprzedaży i zarządu, które wzrosły do 17 mln zł (+7,3 proc. r/r, +1,2 mln zł), strata netto na sprzedaży zwiększyła się do 35,8 mln zł (24,9 mln zł przed rokiem). Co ciekawe wszystko odbyło się przy 45-procentowym wzroście przychodów, a zatem znowu pojawiły się problemy z rentownością realizowanych kontraktów. Jak przeczytamy w raporcie, największa negatywna zmiana rentowności kontraktów dotyczyła tych o niskim stopniu zaawansowania, gdzie duży udział w kosztach mają materiały i usługi obce niezakontraktowane na dzień dokonania aktualizacji. Kolejny już raz zaktualizowane koszty kontraktów są więc wyższe niż te pierwotnie założone w momencie ofertowania, a ewentualna waloryzacja wynagrodzenia umownego jest w stanie pokryć jedynie część dodatkowych wydatków. Oczywiście częściowo można to przypisać trwającej wojnie na Ukrainie, która winduje ceny surowców i spowodowała spory odpływ pracowników, ale widać również, że spółka nie wyciągnęła zbyt wiele wniosków z przeszłości i w swoich ofertach bazuje przede wszystkim na niskiej cenie.

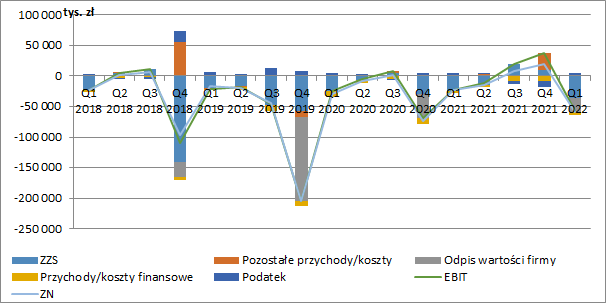

kliknij, aby powiększyćW I kw. grupa ponownie rozpoznała odpis wartości firmy z konsolidacji, tym razem w kwocie 22,8 mln zł, a koszty finansowe netto wzrosły do 4,9 mln zł (+1,3 mln zł r/r, +37 proc.). Jak dobrze wiemy Trakcja posiada bardzo duże zadłużenie odsetkowe, którego saldo na koniec marca wyniosło ok. 418 mln zł. Oznacza to, że ze względu na dynamicznie rosnące stopy procentowe, w kolejnych kwartałach koszty finansowe będą jeszcze wyższe. Zresztą sama spółka zaznaczyła w sprawozdaniu, że bieżąca sytuacja i rosnące koszty finansowania znacznie zwiększają ryzyko związane z kontynuacją działalności jednostki dominującej.

Ostatecznie zaraportowana strata po opodatkowaniu wyniosła w I kw. 59 mln zł, a po wyłączeniu odpisu wartości firmy ok. 40 mln, co i tak dalej jest sporym pogorszeniem w stosunku do roku poprzedniego, kiedy to skonsolidowany wynik wyniósł -23,3 mln zł.

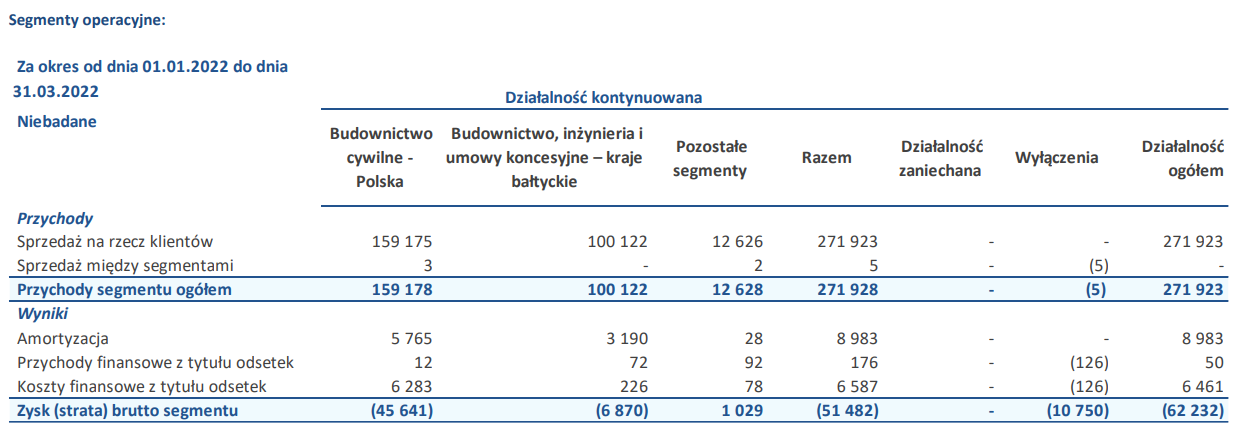

kliknij, aby powiększyćPatrząc na wyniki segmentowe widzimy, że główne problemy z rentownością grupa cały czas ma na rynku krajowym, ale zauważyć też można, że pomimo znacznego wzrostu przychodów zrealizowanych przez spółki zależne poza Polską (głównie na Litwie), również w tym wypadku jest spory problem z wypracowaniem dodatnich marż.

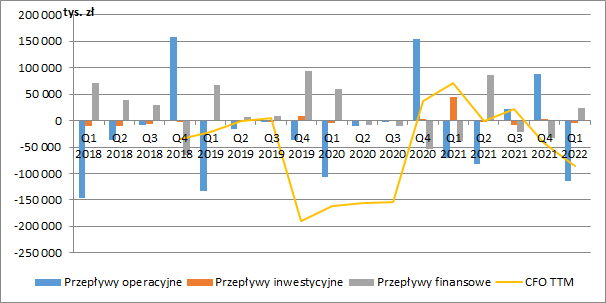

kliknij, aby powiększyćPermanentne straty już na poziomie wyniku ze sprzedaży rzutują oczywiście na zdolność do generowania gotówki operacyjnej, a w zasadzie jej brak. W I kw. grupa zanotowała ujemne przepływy na podstawowej działalności w wysokości 114 mln zł przy 71,5 mln zł przed rokiem (oczywiście ze względu na rozliczenia kontraktów mające miejsce głównie w ostatnim kwartale roku są one mocno sezonowe), a główną przyczyną zmian były rozliczenia z tytułu umów z klientami.

Przepływy inwestycyjne są w tym momencie minimalne, a saldo gotówki bilansowane jest na poziomie finansowym poprzez zwiększenie/zmniejszenie zadłużenia oprocentowanego.

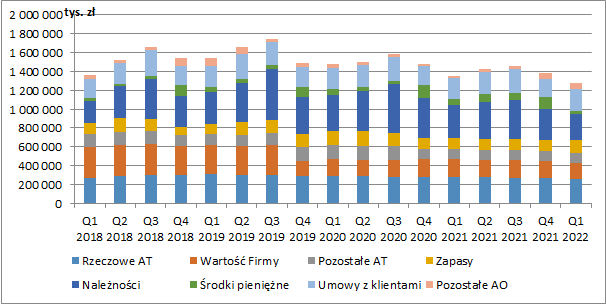

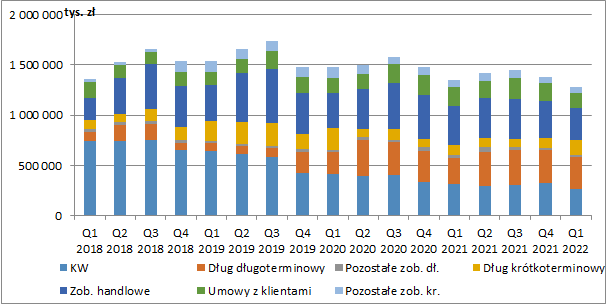

kliknij, aby powiększyćAnalizując bilans grupy musimy pamiętać, że pomimo dużej niepewności co do przyszłości, zarząd przygotowuje sprawozdania finansowe zakładając kontynuację jej działalności, co ma oczywiście znaczenie dla wyceny aktywów. Gdyby bowiem takie założenie nie zostało spełnione, to cały majątek posiadany przez spółkę musiałby zostać wyceniony wg wartości likwidacyjnej a nie po koszcie zakupu/wytworzenia jak to jest obecnie, co wiązałoby się najprawdopodobniej z ich sporo niższą wartością.

Nawet jednak przy założeniu kontynuacji działalności widzimy, że suma bilansowa grupy systematycznie się ostatnio kurczy. Największą grupę aktywów stanowią w tej chwili należności handlowe i pozostałe w kwocie 282,5 mln zł (-66 mln zł r/r, -19,1 proc.), przy czym jeszcze na koniec grudnia 2021 r. aż 60 mln zł było przeterminowanych (na koniec I kw. takich danych nie posiadamy). Kolejną istotną pozycją majątku obrotowego są aktywa z tytułu umów z klientami czyli rozpoznane, a niezafakturowane jeszcze przychody, które wynosiły 232,7 mln zł (+17,5 mln zł r/r, +8,1 proc.). Spośród aktywów trwałych największe dwie grupy to rzeczowe aktywa trwałe o wartości 264 mln zł (-16,2 mln zł r/r, -5,8 proc.) oraz wartość firmy wyceniona przez grupę na 160 mln zł (-27 mln zł r/r, -14,6 proc.).

kliknij, aby powiększyćKsięgowa wartość kapitału własnego systematycznie się kurczy i na koniec marca wynosiła już tylko 263,5 mln zł (-47 mln zł r/r, -15,1 proc.). Zważywszy na to, że spośród łącznej kwoty aktywów aż 160 mln zł stanowi wartość firmy, a kolejne 60 mln zł to podatek odroczony, to w przypadku niewypłacalności Trakcji, akcje spółki byłyby w zasadzie nic nie warte.

W tym momencie grupa finansuje swoją działalność przede wszystkim kapitałem obcym. Oprocentowane kredyty i pożyczki wynosiły 429 mln zł z czego 140 mln zł to część krótkoterminowa. Grupa wyemitowała też 28 mln zł obligacji zamiennych na akcje, a po uwzględnieniu posiadanej gotówki zadłużenie netto na dzień 31 marca przekraczało 425 mln zł.

kliknij, aby powiększyćCały czas toczą się spory sądowe pomiędzy Trakcją a PKP PLK. Wartość roszczeń to ok. 158,6 mln zł (kwota brutto wraz ze skapitalizowanymi na dzień złożenia pozwu odsetkami), z czego na spółkę przypada ok 120,3 mln zł. Z tym samym kontrahentem prowadzone są też mediacje przy Sądzie Polubownym (kwota przypadająca dla Trakcji to ok. 106,9 mln zł brutto).

Wniosek z naszych rozważań jest jeden. Trakcja pilnie potrzebuje gotówki. Wg informacji przekazanych w sprawozdaniu, zarząd identyfikuje lukę finansową jednostki dominującej na ok. 178 - 240 mln zł (na koniec grudnia 2021 było to jeszcze 116 - 176 mln zł) i wypełnić ma ją planowana emisja akcji, będąca przedmiotem głosowania na najbliższym walnym w dniu 23 czerwca. Ma ona odbyć się z wyłączeniem prawa poboru dotychczasowych akcjonariuszy i jeżeli dojdzie do skutku, to istotnie zmieni dotychczasowy układ w akcjonariacie Trakcji.

Na ten moment kapitał własny dzieli się bowiem na ok. 86,5 mln akcji, z czego 32,85 proc. posiada hiszpańska grupa Comsa, 18,64 proc. znajduje się w posiadaniu Agencji Rozwoju Przemysłu działającej w porozumieniu z PKP PLK, a 48,51 proc. należy do pozostałych akcjonariuszy. Procedowana uchwała zakłada emisję 250 mln nowych akcji po cenie emisyjnej w wysokości 0,80 zł, a objąć ją miałoby PKP PLK czyli główny kontrahent z którym Trakcja toczy spory.

Ponadto, jeżeli emisja dojdzie do skutku, to ARP zobowiązała się również dodatkowo nabyć wszystkie posiadane przez Comsę akcje oraz obligacje. W ten sposób ARP wraz z PKP miałyby 87,5 proc. akcji, co oznaczałoby przekroczenie progu 50% (nowy jednolity próg wezwań obowiązujący od 30 maja 2022 r.) i byłyby zobowiązane do ogłoszenia wezwania na wszystkie pozostałe udziały.

Jak dobrze wiemy minimalna cena w takich wezwaniach regulowana jest ustawowo. I tak nie mogłaby być niższa od:

- średniej ceny z ostatnich 3 miesięcy poprzedzających przekazanie zawiadomienia o wezwaniu (na ten moment 1,68 zł)

- średniej ceny z ostatnich 6 miesięcy (na ten moment 1,70 zł)

- najwyższej ceny, jaką za akcje podmiot ogłaszający wezwanie (lub podmiot działający w porozumieniu) zapłacił lub zobowiązał się zapłacić w okresie 12 miesięcy poprzedzających przekazanie zawiadomienia (1,70 zł).

Widzimy zatem, że obecna cena akcji w okolicach 1,50 zł znajduje się w pobliżu minimalnych cen z ewentualnego wezwania i to właśnie planowana emisja jest w tej chwili głównym czynnikiem cenotwórczym. Gdyby nie doszła ona jednak do skutku, to z jednej strony, nie mielibyśmy rozwodnienia dotychczasowych udziałów, ale z drugiej grupa cały czas miałaby sporą lukę finansową, co będzie dużym zagrożeniem dla kontynuacji działalności. Tym bardziej, że portfel kontraktów dalej się kurczy, a jak widać po wynikach rentowność tych realizowanych pozostawia sporo do życzenia. Oczywiście spółka w prezentacji liczy kwoty jakie miałyby zostać przeznaczone na inwestycje kolejowe z KPO, ale po pierwsze wypłaty środków nie są przecież w stu procentach ustalone, a po drugie nie wiadomo czy do czasu ich ewentualnej realizacji Trakcji bez zasilenia kapitałowego udałoby się przetrwać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.