PREMIUM

0

Dołączył: 2008-10-07

Wpisów: 993

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

5 listopada 2011 00:55:02

przy kursie: 10,92 zł

Raport CEDC za IIIQ11 pisał ktoś na haju, bo trudno zrozumieć zestawienie sum bilansowych i innych pozycji w bilansie a zwłaszcza wypracowanie zysku 0,06 i zarazem strat 10,5 (pS) : TA(10)=3396 TA(11)=2407 =========== =989 Eq(10)=1564 Eq(11)=700 ========== =864 Goodwil(10)=2077 Goodwil(11)=1536 ================ =541 Obecnie mamy: (a było) [zmiana] Eq =700 (1564) [-864] Debt=1707 (1832) [-125] ============ =989 Pozbycie się z bilansu balastu nadmuchanego goodwil jest zasadne, gdyż paradkosem jest gdy jajko jest kilka razy drozsze od kury. Ale kto i po co to do bilansu wprowadził i dlaczego adytor w takiej wielkości akceptował.W tak dużych cyferkach wirtualnych wartości, takie aktywo jak Polmos Białystok znika. Logika całego bilansu jest w stylu amerykańskim i dlatego finanse światowe tak właśnie wyglądaja.Zatraciła się zupełnie solidna buchalteria. Mamy fikcyjne pozycje i to sie w majestacie prawa akceptuje. Wygląda na to ,że za pieniądze z emisji akcji kupiono Goodwil, czyli powietrze. A teraz ten Goodwil walą w straty. Do trzech razy sztuka.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

6 listopada 2011 00:53:48

przy kursie: 10,92 zł

Goodwill to różnica pomiędzy ceną zakupu, a wartością indentyfikowalnych aktywów. Do bilansu wchodzi niejako z automatu. Audytor to puścił, bo raczej nie praktykuje się testu na utratę wartości od razu w momencie zakupu, bo to oznacza podważenie rzetelności ustalenia ceny tego zakupu. Skończyłoby się to pewnie potężnym konfliktem ze spółką zapewne z reperkusjami w postaci powódzwa ze strony akcjonariuszy, udziałem KNF itp.

A więc pytanie powinno raczej brzmieć - kto i po co tyle zapłacił.

|

|

|

|

|

4

Dołączył: 2009-05-05

Wpisów: 1 251

Wysłane:

6 listopada 2011 22:10:21

przy kursie: 10,92 zł

Omówienie skonsolidowanych wyników CEDC za 3 kwartał 2011 roku Proszę pamiętać, że CEDC prezentuje swoje dane kwartale w bardzo okrojony sposób. Nie ma w raporcie zbyt wielu wyjaśnień – tych pewnie można będzie oczekiwać dopiero w raporcie rocznym. Wtedy też spodziewam się zrewidowania wszelkich dokonanych odpisów – prawdopodobnie jeszcze w dół. Mnie wszystkie odpisy goodwill w przypadku CEDC cieszą. Przede wszystkim dlatego, że nie lubię po prostu napompowanej niepotrzebnie wartości aktywów. Tutaj jednak te aktywa nie przynosiły wartości, nie generowały zysku i środków pieniężnych uzasadniających taką wycenę. Muszę jednak w tym miejscu napisać, że goodwill z definicji to nie jest powietrze. Dobrze wyceniony jest – tak jak pisał Rafsty – po prostu wykazaniem zdolności zakupionych środków do generowania wartości. Z tym jednym zastrzeżeniem – musi być dobrze wyceniony. Ale jest jak najbardziej słuszny i uzasadniony. Odpis jest o wartości 650 553 kUSD (po odjęciu wpływu podatku odroczonego). Stanowi to 31% wyjściowej sumy wartości niematerialnych i prawnych w bilansie. To dużo ale czy wystarczająco? Tego nie jestem w stanie powiedzieć na podstawie sprawozdania, bo test na utratę wartości nie został pokazany. Nie wiadomo, do których składników aktywów się odnosi i czy jest to już ostateczna wycena. Można się spodziewać, że przy sprawozdaniu rocznym nastąpi jeszcze aktualizacja tej wartości – dopiero wtedy nastąpi autoryzacja tej kwoty przez audytora. Trzeba jednak zaznaczyć, że odpis cieszy. Był przez nas wyczekiwany, bo już od dłuższego czasu było wiadomo, że aktywa po prostu trzeba spisać. Spółka przyznaje się więc do tego, że poprzednie wyceny i zysk nie były prawidłowe. Teraz w ciężar zysku właśnie trzeba księgować skutki tych błędów – jednorazowe i znaczące odpisy zamiast stopniowych i mniej zauważalnych. Przychody ze sprzedaży, czyli fundamenty działalności prezentują się lepiej niż w 3q2010: nastąpił wzrost przychodów ze sprzedaży podobnie jak do poprzedniego kwartału. Wzrosty są jednak niewielkie i raczej nie ma co liczyć na powrót do poziomów sprzed 4 lat. Spożycie ciężkich alkoholi na świecie spada i spadać będzie. Działalność CEDC nie jest więc już taka łatwa i rozwojowa, jak kiedyś. Trzeba więc ciąć koszty, co przy tak rozbudowanej działalności nie jest proste. Duże spółki nie wracają do poziomu kosztów generowanych przy małej i rozwojowej działalności, bo wymogi korporacyjne są zbyt duże. Do tego cały czas tniemy goodwill (mam nadzieję), co powoduje dalsze obniżenie rentowości. W mojej ocenie, dopóki tych wszystkich spraw się nie wyczyści, nie ma co liczyć na porządne i uzasadnione wzrosty. Przepływy są niskie a dalej trzeba spłacać wysokie zadłużenie. Przez straty spada wartość księgowa. Dlatego rating jeszcze spadł. Po wyjęciu z aktywów WNiP i aktywów z tytułu podatku odroczonego, zostaje zaledwie 814 081 kUSD. A to z kolei daje 12 USD na akcję. Zbliżone jest to do aktualnego kursu akcji. A to już pozostawiam do Waszego komentarza. www.stockwatch.pl/gpw/cedc,wyk... – zapraszam do zapoznania się ze wskaźnikami. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 6 listopada 2011 22:34

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

7 listopada 2011 02:17:45

przy kursie: 10,92 zł

Komu przepłacano i dlaczego? a kto miał gdzieś interes spółki? Jakie to normalne w tych nienormalnych czasach.

|

|

3

Dołączył: 2008-12-30

Wpisów: 499

Wysłane:

7 listopada 2011 09:41:54

przy kursie: 10,70 zł

witam

Wg zasad dlugoterminowego inwestowania -

1) zasadnosc przejec z cena zawyzona jest conajmniej zawsze bardzo prawdopodobna, zwlaszcza w okresach dekoniunktury

2)corebusiness dziala bez zarzutow - zwiekszajac swoja skale dzialania przy kurczacym sie rynku, szybko reaguja na problemy z licencjami na rynku Rosji poprzez zwiekszenie bardzo efektywne skali exportu

3) wniosek z pkt 2 - przy odnowieniu licencji w Rosji przez hurtownikow oraz nawiazanie wspolpracy z tymi, co te licencje juz maja - zwiekszy operacyjne efekty spolki w bardzo krotkim okresie czasu - bo kto jak kto- ale korporacja tego rozmiaru ma wieksze pole do popisu niz drobne nowopowstale spolki

4) gotowki w kasie okolo 110 tys Eur czyli okolo (kurs 4,38 07/11) 480mln zl co porownujac do kapitalizacji gieldowej na poziomie 770 mln zl - wskazuje iz placimy w obecnym ksztalcie 290 mln zl za poteznego gracza na rynku alkoholi o obrocie ponad 4 mld zl.

5) powrot do generowania zysku na poziomie 100 mln zl netto kwartalnie nie powinno zajac wiecej niz 2 lata (sredni okres restrukturyzacji zadluzenia) czyli prawie 100 % rzeczywistej kapitalizacji spolki poza kapitalem gotowkowym.

pozdro IK

6) bankructwo wg mnie nie wchodzi w gre, ze wzgledu na fakt, iz plynnosc jest zachowana , odpisy sa czysto ksiegowe, corebusiness jest dochodowy i generuje dodatnie przeplywy gotowkowe (zwracajac uwage na problemy ze strata wygenerowana przemianowaniami starych kredytow na nowe w tak trudnym i drogim otoczeniu - oczekiwanie: refinansowanie w przyszlosci bo uspokojeniu sie rynku zadluzenia i pienieznego w Europie - czynnik ryzyka

|

|

3

Dołączył: 2008-12-30

Wpisów: 499

Wysłane:

7 listopada 2011 10:14:47

przy kursie: 10,70 zł

|Co do ostaniej analizy raportu Anty-teresa: Sadze ze 12USD wycena za jedna akcje jest 3-krotnie wiekszy od kursu akcji na GPW - chyba ze chodzilo o 12 zl?  pozdro IK

|

|

4

Dołączył: 2009-05-05

Wpisów: 1 251

Wysłane:

7 listopada 2011 15:25:39

przy kursie: 10,70 zł

A) To ja pisałam omówienie  b) Jak najbardziej USD. Może nie wyraziłam się jasno ale chodziło mi o porównanie tego w ujęciu: aktywa na akcję - skorygowane przeze mnie aktywa na akcję - kurs w Warszawie. W ten sposób się to zbliża. Następnym razem pisać będę dokładniej, przepraszam.

|

|

4

Dołączył: 2009-05-05

Wpisów: 1 251

Wysłane:

7 listopada 2011 15:29:07

przy kursie: 10,70 zł

investkid napisał(a):witam

Wg zasad dlugoterminowego inwestowania -

1) zasadnosc przejec z cena zawyzona jest conajmniej zawsze bardzo prawdopodobna, zwlaszcza w okresach dekoniunktury

2)corebusiness dziala bez zarzutow - zwiekszajac swoja skale dzialania przy kurczacym sie rynku, szybko reaguja na problemy z licencjami na rynku Rosji poprzez zwiekszenie bardzo efektywne skali exportu

3) wniosek z pkt 2 - przy odnowieniu licencji w Rosji przez hurtownikow oraz nawiazanie wspolpracy z tymi, co te licencje juz maja - zwiekszy operacyjne efekty spolki w bardzo krotkim okresie czasu - bo kto jak kto- ale korporacja tego rozmiaru ma wieksze pole do popisu niz drobne nowopowstale spolki

4) gotowki w kasie okolo 110 tys Eur czyli okolo (kurs 4,38 07/11) 480mln zl co porownujac do kapitalizacji gieldowej na poziomie 770 mln zl - wskazuje iz placimy w obecnym ksztalcie 290 mln zl za poteznego gracza na rynku alkoholi o obrocie ponad 4 mld zl.

5) powrot do generowania zysku na poziomie 100 mln zl netto kwartalnie nie powinno zajac wiecej niz 2 lata (sredni okres restrukturyzacji zadluzenia) czyli prawie 100 % rzeczywistej kapitalizacji spolki poza kapitalem gotowkowym.

pozdro IK

6) bankructwo wg mnie nie wchodzi w gre, ze wzgledu na fakt, iz plynnosc jest zachowana , odpisy sa czysto ksiegowe, corebusiness jest dochodowy i generuje dodatnie przeplywy gotowkowe (zwracajac uwage na problemy ze strata wygenerowana przemianowaniami starych kredytow na nowe w tak trudnym i drogim otoczeniu - oczekiwanie: refinansowanie w przyszlosci bo uspokojeniu sie rynku zadluzenia i pienieznego w Europie - czynnik ryzyka Cześć, Ad 1: To nie zawsze jest cena zawyżona. Ona jest wyższa od wartości godziwej przejętych aktywów. Ale to nie oznacza zawyżonej! Ad 2: Core business jest spadkowy. Takie są światowe trendy i tak wskazuje też sprzedaż CEDC. Ad 3: Z opiniami nie polemizuję. Ad 4: Zwróć proszę uwagę na przepływy - potrzeby są większe a CEDC nie generuje wystarczająco dużo gotówki. Ad 5: Życzę tego. Ad 6: Zawsze wchodzi w grę, chociażby z minimalnym prawdopodobieństwem

|

|

0

Dołączył: 2010-02-16

Wpisów: 506

Wysłane:

10 listopada 2011 09:40:49

przy kursie: 9,66 zł

Kasia Stefanska napisał(a):Przychody ze sprzedaży, czyli fundamenty działalności prezentują się lepiej niż w 3q2010: nastąpił wzrost przychodów ze sprzedaży podobnie jak do poprzedniego kwartału. Wzrosty są jednak niewielkie i raczej nie ma co liczyć na powrót do poziomów sprzed 4 lat. Spożycie ciężkich alkoholi na świecie spada i spadać będzie. Działalność CEDC nie jest więc już taka łatwa i rozwojowa, jak kiedyś. Trzeba więc ciąć koszty, co przy tak rozbudowanej działalności nie jest proste. Duże spółki nie wracają do poziomu kosztów generowanych przy małej i rozwojowej działalności, bo wymogi korporacyjne są zbyt duże. Do tego cały czas tniemy goodwill (mam nadzieję), co powoduje dalsze obniżenie rentowności. W mojej ocenie, dopóki tych wszystkich spraw się nie wyczyści, nie ma co liczyć na porządne i uzasadnione wzrosty. Może i business core CEDC jest już passe ale mimo wszystko to się tutaj już dosyć tanio robi :-)) Obserwuję spółkę od kliku tygodni ale to co się stało z kursem po publikacji raportu za IIIQ to już chyba "lekko" przesadzona reakcja. Nie lubię inwestować w spółkę która działa w biznesie mało rozwojowym ale tu po prostu już mocne wyprzedanie i technicznie RSI też szusuje po dnie i bardzo kusi

|

|

|

|

|

0

Dołączył: 2010-11-25

Wpisów: 63

Wysłane:

10 listopada 2011 09:48:31

przy kursie: 9,66 zł

broker kurs skorelowany jest z kursem na nasdaq a tam spółka leci na pysk zamknęlo się na 3,16$ więc u nas powinno być 10,23zł mozesz sam obserwować www.nasdaq.com/symbol/cedc/rea... swoją drogą niezła dzida ok 16tej

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

13 listopada 2011 12:33:24

przy kursie: 9,66 zł

Do spółki mocno dobierają się prawnicy. Sprawa pozwu zbiorowego nabiera tempa. Czas na dołączenie formalne do sprawy jest do 23 grudnia. Jeśli ktoś bywa w USA albo tam mieszka i stracił na akcjach CEDC, może być jakieś nowe doświadczenie. Cytat:Jak pisze w informacji prasowej partner firmy Hagens Berman prowadzący śledztwo, „Wygląda na to, że prezes CEDC William V. Carey sprzedał w grudniu 2010 r. pakiet akcji wart 1,7 mld dolarów. Sprawdzamy co wiedział Carey i kiedy wszedł w posiadanie informacji o poważnych problemach swojej spółki, która jak twierdzą jej przedstawiciele, wpadła w kłopoty w listopadzie i grudniu 2010 roku.”. www.stockwatch.pl/wiadomosci/s...

Edytowany: 13 listopada 2011 12:33

|

|

0

Dołączył: 2010-02-16

Wpisów: 506

Wysłane:

13 listopada 2011 22:56:05

przy kursie: 9,66 zł

WD wybacz, że Cię cytuję ale przeglądając wątek znalazłem Twoją wypowiedź z 10 sierpnia 2011r przy kursie 15,9: WatchDog napisał(a):Po dzisiejszym dniu kapitalizacja spółki (<400 mln USD) spadła poniżej wielkości jej kapitału obrotowego na 30 czerwca 2011 r. (402 mln USD).

Majątek netto wynosi 1,7 mld USD, ale jeśli odjąć wartości niematerialne i prawne, to jest ujemny. Dlatego wycena w oparciu o C/WK nie jest miarodajna.

Po II kwartale EBITDA ujemna, więc nie wiadomo jak wycenić spółkę.

Na koncie miała 168 mln USD gotówki. Jeśli spadnie jeszcze o 50%, będzie okazją jakich mało, choć już teraz spełnia Grahamowskie kryteria (nie dotyczy C/WK Grahama z powodów jak wyżej).

Specjalnie nie podaję kwot na akcję, bo jest ich 72 mln szt., ale wyemitować można w każdej chwili jeszcze ze 40 mln szt., po nie znanej w tej chwili cenie. Rozwodnienie będzie grozić, jeśli zacznie się kłopot ze spłatą zadłużenia. 1,3 mld USD kredytów to sporo. No to spadło o 50%! Czy podtrzymujesz nadal swój pogląd??? Na pierwszy rzut oka raport za IIIQ wygląda fatalnie. Tyle że jeśli wyseparować z niego zabiegi czysto księgowe tj. odpis z tytułu trwałej utraty wartości 674 mln USD (co było już wcześniej wiadome, że wartość WNiP w ich bilansie jest zbytnio napompowana) oraz różnic kursowych dotyczących instrumentów finansowych (kredytów) denominowanych w USD oraz EUR na kwotę prawie 171 mln USD. Są to faktycznie ujemne odpisy lecz czysto księgowe a nie pochodzące z działań operacyjnych. Nie uwzględniając tych pozycji na poziomie operacyjnym mielibyśmy dodatnie wyniki - choć oczywiście bez fajerwerków. Konkludując zmierzam do tego, że według mnie reakcja akcjonariuszy na ten raport jednak mocno przesadzona. Obecnie aktywa obrotowe są 3 razy większe niż kapitalizacja spółki Czy może ten pozew tak im zaszkodził???

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

13 listopada 2011 23:12:33

przy kursie: 9,66 zł

Po raporcie kwartalnym kapitał obrotowy netto zmniejszył się do 323 mln dolarów, wartość księgowa runęła z 1,7 mld do 700 mln dolarów. Gotówka spadła do 111 mln dolarów.

Czyli wszystko się przesunęło w dół. Obecna kapitalizacja to 221 mln USD (wg Yahoo Finance).

III kw. to rzeczywiście odpisy. Gotówkowo nic się nie działo, saldo 2,6 mld dolarów.

Martwi mnie dużo zobowiązań, choć na razie nie grozi to płynności, kredyty krótkoterminowe są spokojnie pokryte gotówką. Cieszy mnie wzrost sprzedaży, ale jej rentowność spada.

Biznes, jak wiemy, stoi źle, ale CEDC to kandydat na odpał, na razie bez przesłanek do zmiany trendu. Czyli papier do grania - kątem oka obserwuję.

|

|

0

Dołączył: 2010-02-16

Wpisów: 506

Wysłane:

14 listopada 2011 23:03:22

przy kursie: 9,56 zł

WD tyle, że nawet padlinom po takich spadkach należy się odreagowanie a tutaj spółka do bankrutów nie należy a i operacyjnie nawet się lekko rozwija. Ja bynajmniej nie twierdzę, że jest różowo w spółce bo nie jest ale jest już również dosyć tanio  Co więcej obserwując spółkę pod kątem technicznym widzę, że spadki wyhamowały i teraz kurs przyczaił się przy poziomach 10-9,5 przy malejącym obrocie. Ciekawe tylko czy odreagowanie będzie równie dynamiczne jak ostatnie spadki czy jednak mniej spektakularne. Choć jeśli o kurs to wiadomo warunki dyktuje USA a rynek polski dostosowuje się do tych ruchów cenowych.

|

|

3

Dołączył: 2008-12-30

Wpisów: 499

Wysłane:

18 listopada 2011 10:07:18

przy kursie: 11,15 zł

witam troszku z innej beczki Panowie , czy przypadkiem gracz CEDC na swiatomym poziomie , ktory byl zagrozony wrogim przejeciem ogloszonym przy poziomach 16-23 zl /szt czyli prawdopodobienstwo wezwania z cena min 32-46 zl za akcje oraz ratowanie sie przed tym zarzucajac pigulke (zwal jak zwal wtajemniczeni wiedza o co chodzi) - spowodowalo ze nie oplacalo sie robic wezwania przy tych poziomach - ale: zdolowanie kursu przez sprzedaz czesci zakupionego pakietu - czytaj: zdolowanie kursu przed kiepskimi danymi, oraz teraz ogloszenie prognozy - redukuja przez credit Suisse gpwinfostrefa.pl/palio/html.ru...oraz nomura: gpwinfostrefa.pl/palio/html.ru...jak to mialo w przypadku Lotos przy poziomach 8 zl za akcje przez duzy bank inwestycyjny w przedostatniej fali spadkowej - czy to nie wyglada na inny sposob przejecia kontroli - po duzo bardziej zanizonej cenie przez kilka instytucji (zmniejszenie ryzyka inwestycji w spolke o poteznym zasiegu swiatowym) aby nie przekroczyc poziomu wymagajacego zrobienie wezwania - a pozwlajacego kontrolowac za porozumieniem Kaufmanna z bankami inwestycyjnymi zbierajacego tanie akcje???? To jest dozowlone - a banki inwestycyjne wystepuja we wlasnym imieniu a nie jak prywatne spolki w imieniu wiekszosciowego udzialowca. \Co wy na to??? pozdro IK

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

18 listopada 2011 12:32:57

przy kursie: 11,15 zł

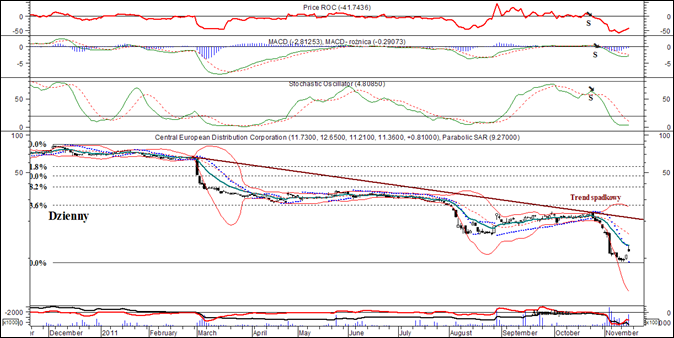

Tom Clancy mógłby się od Ciebie uczyć. Zasięgnęliśmy na zewnątrz opinii nt techniki w CEDC, czyli jak na to patrzą maklerzy, nie związani z podmiotami rekomendującymi i chyba daleko od kluczowych osób w tym dramacie.

kliknij, aby powiększyćlektura w serwisie informacyjnym: www.stockwatch.pl/wiadomosci/c...

|

|

3

Dołączył: 2008-12-30

Wpisów: 499

Wysłane:

18 listopada 2011 16:42:23

przy kursie: 11,15 zł

teoria spiskowa?

|

|

0

Dołączył: 2010-02-16

Wpisów: 506

Wysłane:

18 listopada 2011 19:50:05

przy kursie: 11,15 zł

WatchDog napisał(a):Tom Clancy mógłby się od Ciebie uczyć. Naprawdę dobre Natomiast rekomendacje mają to do siebie, że często skutkują przeciwną reakcją kursu choć akurat tym razem mogą go skutecznie dobić:-)) Zapewne dobrze byłoby poznać argumentację Nomury za, którą stoi rekomendacja ceny docelowej na poziomie 0 nie mniej jednak już sama wycena wydaje się dyskusyjna. Sam kurs jak się można było spodziewać odreagował po tak dynamicznych spadkach. Natomiast nowe skrajnie negatywne rekomendacje oraz informacje spowodują zahamowanie tego odreagowania i osunięcie się kursu na nowe minima. A to czy ktoś na tym skorzysta np. pan Kaufman - tego nie wiemy i ciężko dywagować. Ryzyko inwestycyjne na spółce stało się jeszcze większe i tak naprawdę teraz wszystko się może zdarzyć równie prawdopodobna jest cena 6 zł jak i 20 w ciągu kolejnych tygodni.

|

|

0

Dołączył: 2008-07-27

Wpisów: 2 112

Wysłane:

19 listopada 2011 01:07:39

przy kursie: 11,15 zł

WatchDog napisał(a):Po raporcie kwartalnym kapitał obrotowy netto zmniejszył się do 323 mln dolarów, wartość księgowa runęła z 1,7 mld do 700 mln dolarów. Gotówka spadła do 111 mln dolarów.

Czyli wszystko się przesunęło w dół. Obecna kapitalizacja to 221 mln USD (wg Yahoo Finance).

III kw. to rzeczywiście odpisy. Gotówkowo nic się nie działo, saldo 2,6 mld dolarów.

Martwi mnie dużo zobowiązań, choć na razie nie grozi to płynności, kredyty krótkoterminowe są spokojnie pokryte gotówką. Cieszy mnie wzrost sprzedaży, ale jej rentowność spada.

Biznes, jak wiemy, stoi źle, ale CEDC to kandydat na odpał, na razie bez przesłanek do zmiany trendu. Czyli papier do grania - kątem oka obserwuję. WD,i Ty też?(się w to bawisz). Poniżej dychy koosi(czytaj kusi  ) "Fortuna favet fortibus"

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.