WSE0717:

Analiza wypłacalności GK Work Service S.A. (GKWS) na podstawie danych finansowych z raportu rocznego za 2014 rok Na dzień analizy w obrocie na rynku Catalyst Work Service ma dwie serie obligacji o łącznej wartości nominalnej 80 mln zł.

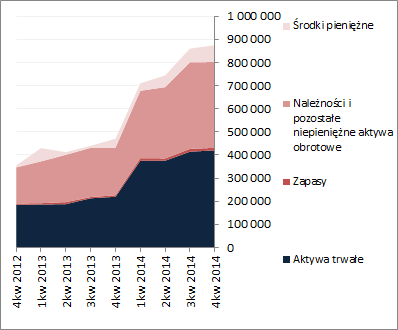

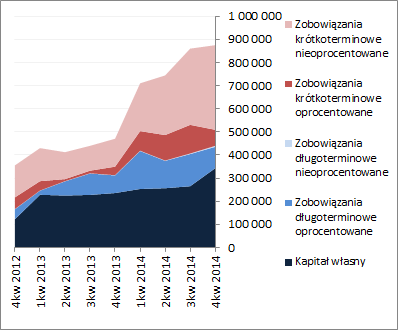

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa GKWS zwiększyła się o 2%, co po stronie aktywów odpowiadało wzrostowi wartość składników trwałych o 1% i obrotowych o 2% (głównie w zakresie środków pieniężnych), a po stronie pasywów przyrostowi kapitału własnego o 29% (głównie w związku z emisją akcji) i spadkowi zobowiązań ogółem o 11%. W kontekście zmian dotyczących zadłużenia Grupy można odnotować jego nieznaczny spadek w części krótkoterminowej (-4%, głównie za sprawą zmniejszenia zadłużenia oprocentowanego; nieoprocentowane wzrosło o 11%) oraz znacznie większy w części długoterminowej (-32%, głównie za sprawą zobowiązań oprocentowanych). Jednocześnie należy zauważyć, że dług oprocentowany uległ zmniejszeniu łącznie o 38% i stanowił na koniec roku 30% zobowiązań ogółem.

Powyższe zmiany wielkości bilansowych pozytywnie przełożyły się na strukturę kapitałowo-majątkową Grupy, która we wcześniejszym okresie sprawozdawczym nie prezentowała się zbyt korzystnie. W rezultacie na koniec roku GKWS cechowało się nadwyżkowym finansowaniem aktywów trwałych przez kapitał stały, a w zakresie struktury kapitału obrotowego netto wykazuje jego nadwyżkę nad bieżącymi potrzebami (dodatnie saldo płynności). Jednoczenie, z punktu widzenia struktury aktywów Grupy, warto w tym miejscu odnotować, że na jej aktywa trwałe w blisko 90% składa się wartość firmy dotycząca wcześniejszych akwizycji.

Od strony graficznej strukturę aktywów i pasywów Emitenta przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

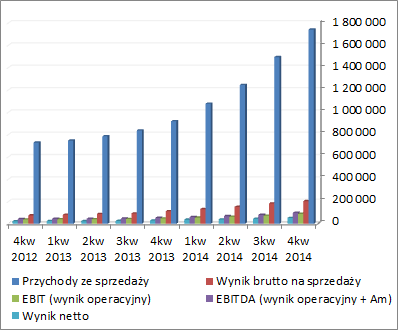

kliknij, aby powiększyćRachunek zysków i stratW okresie 4kw dokonania GKWS w ujęciu r/r można ocenić generalnie pozytywnie, choć pewnym mankamentem jest pogorszenie efektywności. Na poszczególnych poziomach wynikowych Grupa wykazała poprawę, notując jednakże przy tym niższe wskaźniki rentowności. Przychody ze sprzedaży wzrosły o 91%, zysk brutto na sprzedaży o 48%, zysk netto na sprzedaży o 89%, zysk operacyjny o 86%, zysk brutto o 55%, a netto o 53%. Jednocześnie należy zauważyć, że wynik operacyjny (EBIT) Grupy nie był „podrasowany” zdarzeniami jednorazowymi, co w związku z wykazaną poprawą na tym poziomie wynikowym można uznać za dodatkowy plus w ocenie omawianego Emitenta.

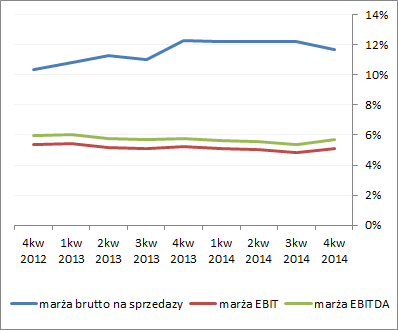

Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m, w odniesieniu do wyników finansowych GKWS widać od pewnego czasu systematyczną poprawę w zakresie poszczególnych kategorii wyników finansowych (wykres poniżej po lewej, jednostka – tys. zł), a w przypadku podstawowych marż mamy generalnie do czynienia z ich stabilizacją w wąskim zakresie (wykres poniżej po prawej, jednostka – %).

kliknij, aby powiększyć

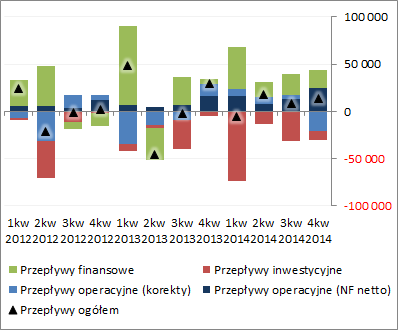

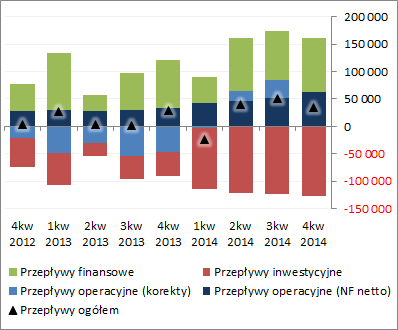

kliknij, aby powiększyćRachunek przepływów pieniężnychBiorąc pod uwagę przepływy pieniężne, ostatni okres sprawozdawczy 2014r GKWS zamknęła znacznie mniejszym dopływem gotówki na poziomie salda ogólnego niż rok wcześniej – 13,1 wobec 29,6 mln zł (wykres poniżej po lewej, jednostka – tys. zł). Wynik ten jest w głównej mierze efektem znaczących korekt in minus w ramach przepływów operacyjnych, podczas gdy przed rokiem ich wpływ był pozytywny (-21,1 wobec 12,7 mln zł). W rezultacie, mimo znacząco większej nadwyżki finansowej netto (25,2 wobec 15,7 mln zł przed rokiem) przepływy operacyjne ogółem w 4kw 2014r wyniosły jedynie 4,1 mln zł wobec 28,5 przed rokiem. W ramach działalności inwestycyjnej wykazano blisko dwukrotnie większe wydatki netto (-9,1 wobec 5,1 mln zł przed rokiem), a w przypadku działalności finansowej wykazano blisko trzykrotnie większe wpływy netto (18,1 wobec 6,2 mln zł przed rokiem). Z perspektywy ujęcia narastającego za 12m (wykres poniżej po lewej, jednostka – tys. zł) widać jednak, że Grupa cechuje się zdolnością do systematycznego generowania nadwyżki finansowej netto (która dodatkowo systematycznie rośnie), ale jest ona niewystarczająca do pełnego pokrycia regularnych wydatków inwestycyjnych. Stąd regularnie dodatnie saldo finansowe (w ostatnim czasie głównie za sprawą emisji akcji).

kliknij, aby powiększyć

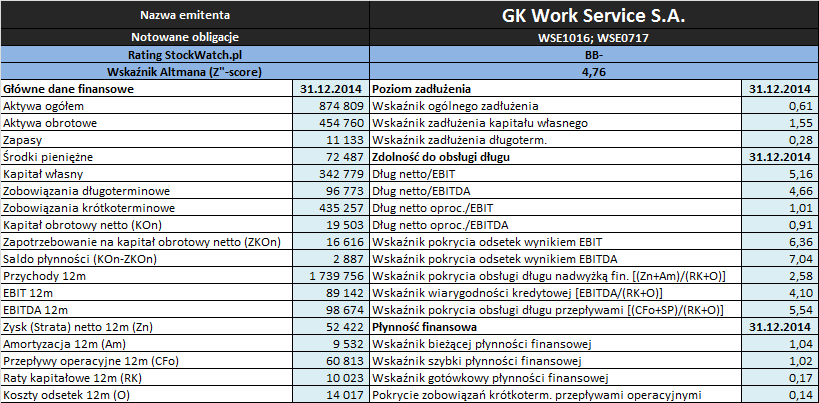

kliknij, aby powiększyćAnaliza wskaźnikowaZaktualizowane na koniec grudnia 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja GKWS uległa pewnej poprawie względem poprzedniego okresu sprawozdawczego i można ją uznać generalnie za względnie korzystną (choć zbyt dużego buforu bezpieczeństwa tu nie ma). Zobowiązania krótkoterminowe znajdują tylko nieznacznie nadwyżkowe pokrycie zarówno w aktywach obrotowych ogółem (wskaźnik bieżący), jak i po wyłączeniu zapasów (wskaźnik szybki), a środki pieniężne wykazywane w bilansie pozwalają „od ręki” spłacić ok 17% ich wartości. Ze strony gotówkowego ujęcia płynności (pokrycie zobowiązań krótkoterminowych przepływami pieniężnymi operacyjnymi lub ogółem) zbyt dużego wsparcia nie ma (odpowiednio 14 i 8%), ale w przypadku ujęcia strukturalnego (kapitał obrotowy) mamy do czynienia dość korzystną sytuacją, wskazującą na pewną nadwyżkę środków obrotowych nad bieżącym zapotrzebowaniem na nie w ujęciu statycznym (dodatnie saldo płynności) oraz względną równowagą cyklu kapitału obrotowego netto i cyklu konwersji gotówki w ujęciu dynamicznym (czasowym).

W obszarze

poziomu zadłużenia sytuacja GKWS, po przeprowadzonej emisji akcji i spłacie części zadłużenia oprocentowanego, również prezentuje się nieco lepiej aniżeli na koniec września u.r., choć skala zadłużenia pozostała znacząca. Aktywa finansowane są w 61% kapitałem obcym, co odzwierciedla również zdecydowana przewaga zobowiązań nad kapitałem własnym (ponad 1,55 do 1). Należy jednakże przy tym zauważyć, że zdecydowana większość zadłużenia Grupy ma charakter nieoprocentowany krótkoterminowy. Jednocześnie wskaźnik długu netto do kapitału własnego, podany jako jeden z warunków dla przedterminowego wykupu obligacji na żądanie Obligatariuszy, jest bardzo daleko od poziomu wskazanego jako graniczny (0,3 wobec 1,5).

Zdecydowanie najkorzystniej GKWS wypada pod względem

zdolności do obsługi zadłużenia. Pokrycie odsetek, czy też łącznie rat kapitałowych i odsetek, różnymi kategoriami wynikowymi jest mocno nadwyżkowe (czasem nawet kilkukrotnie). Również wskaźniki okresu zadłużenia (relacje długu netto oprocentowanego do EBIT lub EBITDA) są krótkie (okolice 1 roku), co stawia analizowanego Emitenta w dobrym świetle względem drugiego wskaźnikowego warunku przedterminowego wykupu na żądanie Obligatariuszy (dług netto oproc. do EBITDA nie powinien przekroczyć poziomu 3).

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Work Service w analizowanym okresie uległ poprawie do poziomu BB-, sygnalizując jednocześnie nadal sytuację niepewną. Biorąc pod uwagę wnioski z przeprowadzonej analizy wskaźnikowej, w tym również systematyczną poprawę wyników finansowych rozpatrywanego Emitenta, taką ocenę można uznać za trochę zbyt surową.

Link do

kalkulatora rentowności obligacji Work Service S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.