PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

4 listopada 2013 08:25:04

przy kursie: 6,90 zł

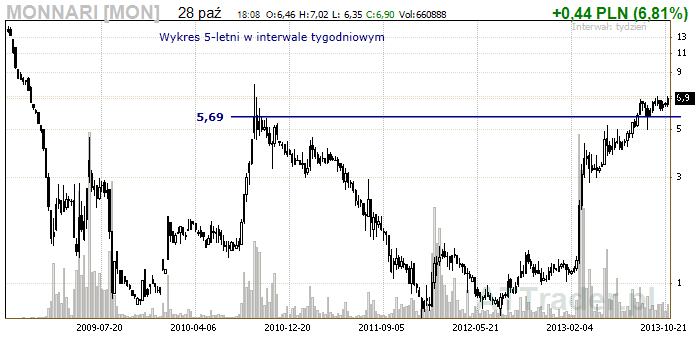

Zapowiedź zimowej kolekcji – analiza techniczna Monnari w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/z...Liczby nie kłamią (...) ale kłamcy liczą

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

6 listopada 2013 09:44:07

przy kursie: 7,30 zł

Osobiście nadal upieram się przy tym, że opór w okolicach 8 zł nie powinien paść z marszu i jego trwałe pokonanie będzie wymagać wpierw silniejszego skorygowania. Wykupienie papieru jest potężne, wiszące nad kursem dywergencje pomimo ostatnich wzrostów nadal nie zostały „rozgonione”. W strefie 7,85-8,15 tkwi tyle różnego rodzaju oporów wynikających z proporcji Fibonacciego, że aż nie chce mi się wierzyć, że przy takim wykupieniu żaden z nich nie zadziała. Przy cenie 8,08 mamy pełny obrót o 360 stopni wg metody Square of 9 Gann’a, licząc od dna z lipca 2012 Dodatkowo dokładnie dziś mamy 322 sesję (liczba Lucas’a) od dna z 23.07.12 i jesteśmy w pobliżu 424 sesji (pochodna od 4,236) od średnioterminowego szczytu z 21.02.12 r; ten tydzień ma też mnóstwo wskazań w tygodniowym układzie cykli, coś więc powinno zadziałać. Osobiście będę naprawdę mocno zdziwiony, jeśli Monnari przekroczy trwale te 8 zł już teraz. Podejrzewam, że bez zejścia do okolic co najmniej 5,30 zł (rejon 38% zniesienia od początku ostatniej silnej fali wzrostowej) się nie obejdzie i dopiero po tej korekcie papier z sukcesem będzie mógł połamać opór w rejonie 8 zł. "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

6 listopada 2013 10:35:15

przy kursie: 7,30 zł

Z jednej strony rozumiem punkt widzenia Szutnika - ale nie zgadzam się odnośnie silnej korekty.

Pamiętam LPP po 2500 - co wydawało się juz sporo.

Od tamtego czasu (ponad 20 miesięcy temu) LPP idzie mocno w górę bez ostrej korekty, np. -30%.

Podobnie może być z Monnari, szczególnie jeśli spółka będzie dobrze zarządzana i rozwijana,

co przełoży się na dalszy wzrost zysków.

|

|

|

|

|

2

Dołączył: 2013-03-08

Wpisów: 95

Wysłane:

6 listopada 2013 17:42:57

przy kursie: 7,30 zł

Nie chce się za dużo udzielać bo pewnie znowu ktoś skasuje mój post ale spróbuje coś napisać. Moim zdaniem Szutnik za dużo teoretyzuje, zamiast spojrzeć na spółkę z innej strony, niż tylko AT. Od dłuższego czasu mamy bardzo wiele pozytywnych informacji na temat Monnari wystarczy przeczytać artykuł: www.parkiet.com/artykul/23,134.... Musiałoby się wydarzyć coś bardzo złego żeby nastąpiła korekta którą prorokuje Szutnik, a na to się nie zanosi.

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

6 listopada 2013 18:09:41

przy kursie: 7,30 zł

@ Daimyo Cytat:Musiałoby się wydarzyć coś bardzo złego żeby nastąpiła korekta którą prorokuje Szutnik, a na to się nie zanosi. Korekty nie pojawiają się wyłącznie dlatego, że w spółce dzieje się coś złego. Korekty są naturalnym procesem na rosnącym rynku. Są jak wydech w czasie wzrostów. Nie można iść cały czas do góry tak, jak nie można cały czas jedynie wdychać. To bardzo dobrze, ze się pojawiają. Im dłużej rynek idzie bez korekty w górę, tym większe ryzyko, że gdy korekta w końcu przyjdzie, będzie z cyklu szybkich-gwałtownych, zbliżonych do krachu. Korekty "rozładowywują napięcie". Cytat:Od dłuższego czasu mamy bardzo wiele pozytywnych informacji na temat Monnari Są tacy, którzy przeczuwali to, ze tak będzie już dawno temu. Część z nich może teraz po prostu spieniężyć swoje przeczucia sprzed miesięcy. Cytat:Moim zdaniem Szutnik za dużo teoretyzuje, zamiast spojrzeć na spółkę z innej strony, niż tylko AT Jestem z przekonania Technikiem, więc patrzę od strony AT, to chyba normalne? Nie jestem zwolennikiem wyszukiwania różnych informacji tylko po to, by zagłuszyć wymowę tego, co widzę na wykresie. Jeśli z wykresu czytam, ze są poważne szanse na korektę, to mówię o tym i tyle. Samooszukiwanie siebie i oszukiwanie innych, ze widzę coś innego, niż widzę, to nie mój styl. Nie jestem nieomylny, wiec nie mówię, ze na 100% korekta będzie. Ale daję tej możliwości znaczne prawdopodobieństwo, bo większość podobnych wykresów w podobnym układzie technicznym, które zdarzyło mi się w życiu widzieć, prowadziło do korekt. "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

13 listopada 2013 12:52:36

przy kursie: 6,81 zł

Daimyo napisał(a):Nie chce się za dużo udzielać bo pewnie znowu ktoś skasuje mój post ale spróbuje coś napisać. Moim zdaniem Szutnik za dużo teoretyzuje, zamiast spojrzeć na spółkę z innej strony, niż tylko AT. Od dłuższego czasu mamy bardzo wiele pozytywnych informacji na temat Monnari wystarczy przeczytać artykuł: www.parkiet.com/artykul/23,134.... Musiałoby się wydarzyć coś bardzo złego żeby nastąpiła korekta którą prorokuje Szutnik, a na to się nie zanosi. Wszelkie znaki na Niebie i Ziemii wskazują, że Pan Rynek pisze dziś PostScriptum do tej naszej dyskusji i daje sygnał do większego osłabienia MON w najbliższym czasie. Jeśli MON zamknie się mniej więcej w tym miejscu, gdzie jest obecnie, to ma szanse utworzyć bardzo ładną, wręcz ksiązkową formację świecową o nazwie "Objęcie bessy", która zazwyczaj przynosi ochłodzenie.... Jak widzisz, Daimyo, wcale nie musi się stać nic złego  "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

17 listopada 2013 08:10:45

przy kursie: 7,22 zł

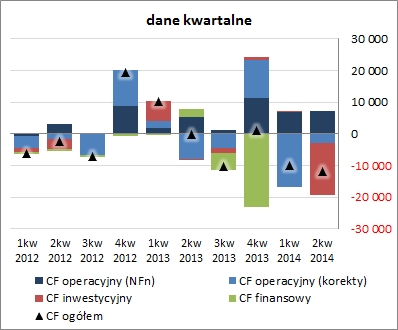

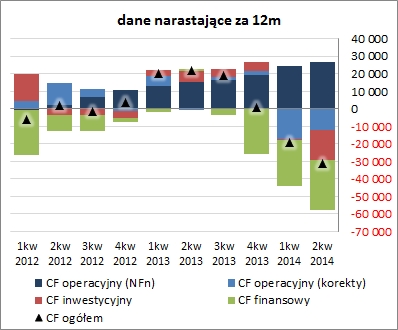

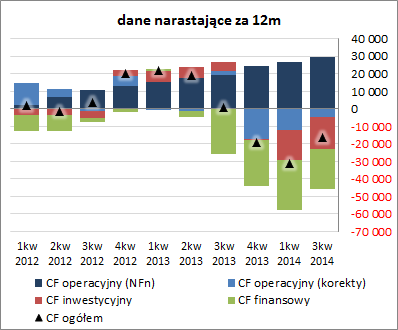

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 3 KWARTAŁ 2013 ROKU SPÓŁKI MONNARI TRADE S.A. (MTSA) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychOkres 3kw 2013r był kolejnym z rzędu, kiedy to Spółka Monnari Trade S.A. uzyskała poprawę w ujęciu r/r na wszystkich poziomach wynikowych rachunku zysków i strat. W analizowanym okresie przychody ze sprzedaży wzrosły o 9%, przy wyższej niż przed rokiem marży brutto (ok. 54% wobec 48%). Pozwoliło to wykazać ok 22-proc. wzrost zysku brutto na sprzedaży, którego poziom z nadwyżką pokrył ogólne koszty administracyjne (z uwagi na reklamę i promocję marki wzrosły one relatywnie mocniej aniżeli w poprzednich okresach sprawozdawczych bo o ok. 13%). W rezultacie Spółka wykazała zysk na poziomie wyniku netto na sprzedaży, który był o ponad 6 tys. % wyższy niż analogicznym okresie roku ubiegłego. W przypadku dalszych pozycji wynikowych zaraportowano natomiast zyski wobec strat przed rokiem. Należy przy tym dodać, że pozostała działalność operacyjna wpłynęła w tym względzie pozytywnie (zysk wobec straty przed rokiem) i pozwoliła z nawiązką zneutralizować negatywny wpływ wyższych kosztów finansowych netto. Od strony wartościowej sytuację wynikową Spółki w analizowanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł). Jak już zwróciłem uwagę w poprzednim omówieniu, warto podkreślić, że dodatnie tempa wzrostu wyników Spółki w ostatnich okresach sprawozdawczych uzyskiwane są w zestawieniu z już korzystnymi tendencjami wynikowymi sprzed roku, kiedy to ujawniały się pierwsze pozytywne efekty restrukturyzacji MTSA. Fakt ten należy potraktować jako dodatkowe wzmocnienie pozytywnej wymowy raportowanych wyników oraz utrwalenie korzystnych dla biznesu Spółki działań restrukturyzacyjnych, które jakby nie były i są realizowane w nie do końca korzystnych uwarunkowaniach makroekonomicznych. W ujęciu narastającym za 12m również mamy dalszą poprawę sytuacji. Utrzymano wzrost w zakresie przychodów oraz głównych kategorii wynikowych, przy jednoczesnej pozytywnej tendencji dotyczącej głównych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %).

kliknij, aby powiększyć

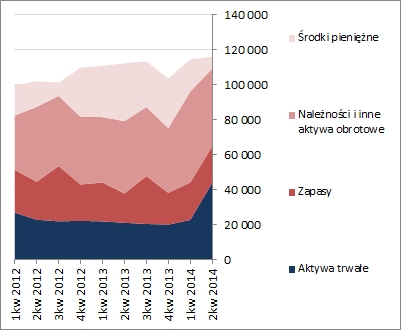

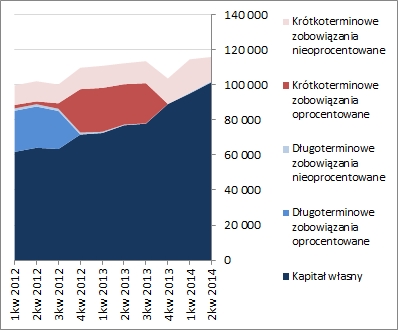

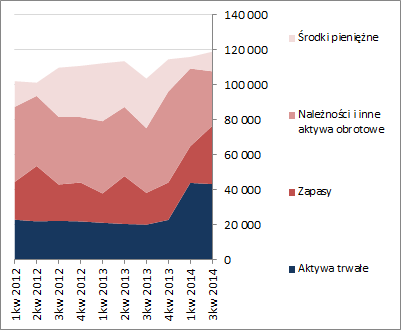

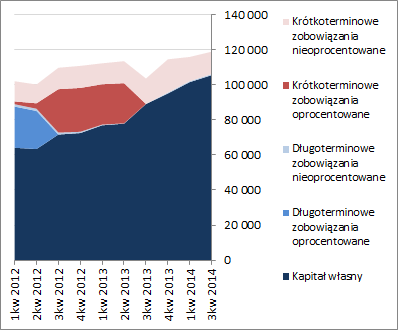

kliknij, aby powiększyćW komentarzu do wyników za 3kw b.r. kierownictwo Spółki informuje o kontynuacji działań na rzecz dalszej poprawy efektywności sprzedaży oraz utrzymania dyscypliny kosztowej, a także rozwoju sieci handlowej (na koniec września Spółka miała 109 salonów, a do końca 2013r planuje otwarcie jeszcze 4 salonów). Jednocześnie należy pamiętać, że negatywnie na wyniki MTSA może wpłynąć sytuacja na rynku walutowym, jeśli doszłoby do osłabienia złotówki (duża część zakupów rozliczana jest w USD, a cześć kosztów najmu lokali w centrach handlowych w EUR). Jeśli chodzi o sprawozdanie z przepływów pieniężnych Monnari Trade, to w analizowanym okresie Spółka wykazała blisko 6 mln zł odpływu gotówki na poziomie salda ogólnego: działalność operacyjna, za sprawą znacznego przyrostu zapasów, zamknęła się saldem w wysokości ok. -4,8 mln zł, a na działalności inwestycyjnej i finansowej także wykazano odpływy w wysokości odpowiednio – ok. 0,86 i 0,34 mln zł. Mimo wszystko należy zauważyć, że uzyskane wyniki i tak są korzystniejsze od zeszłorocznych, kiedy to Spółka wykazała odpływ na poziomie ogólnym w wysokości ok. 7,1 mln zł, przy saldzie przepływów operacyjnych na poziomie -6,9 mln zł. W związku z powyższym w ujęciu narastającym za 12m mamy zasadniczo kontynuację dotychczasowych pozytywnych tendencji w zakresie przepływów pieniężnych (wykres poniżej – jednostka tys. zł), przy czym skala poprawy nie jest już aż tak znacząca jak to miało miejsce w poprzednich okresach sprawozdawczych. Ocena sytuacji finansowejOd strony wskaźników finansowych oraz sytuacji bilansowej MTSA mamy nadal do czynienia z bezpieczną sytuacją. Serwisowy rating Spółki bez zagrożenia jest nadal na poziomie AAA. Link do wskaźników finansowych www.stockwatch.pl/gpw/monnari,... W przypadku bilansu MTSA można odnotować kolejny niewielki wzrost sumy bilansowej (o ok. 1,1%), przy utrzymaniu bezpiecznej sytuacji w zakresie struktury kapitałowo-majątkowej (aktywa trwałe są z dużą nadwyżką pokryte kapitałem własnym). Po stronie aktywów przyrost odnotowano w zakresie aktywów obrotowych (wspomnianych wcześniej zapasów), a po stronie pasywów w odniesieniu do kapitału własnego oraz zobowiązań krótkoterminowych (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNotowania rynkowe akcji Monnari Trade od pewnego czasu z wyprzedzeniem dyskontują poprawę wyników Spółki, co sprawia, że serwisowe automaty wskazują coraz większe ich przewartościowanie. O ile jeszcze względnie korzystne wskazania można dostrzec w przypadku metod mnożnikowych, to już wyceny dochodowe i majątkowe mocno odbiegają od rynkowej ceny akcji MTSA. Link do wskaźników www.stockwatch.pl/gpw/monnari,... oraz wycen www.stockwatch.pl/gpw/monnari,... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

2

Dołączył: 2013-03-08

Wpisów: 95

Wysłane:

11 stycznia 2014 10:16:18

przy kursie: 6,30 zł

Szutnik jak teraz widzisz sytuację na Monnari ?

|

|

0

Dołączył: 2014-01-09

Wpisów: 4

Wysłane:

11 stycznia 2014 12:54:45

przy kursie: 6,30 zł

Póki co mamy efekt Rostowskiego i giełda walczy aby nie spaść niżej. Obecnie trzeba patrzeć na szeroki rynek. Jak rynek spadnie to być może zagranica się zainteresuje, ale póki co wyznaczanie konkretnych dat to wróżenie dla mnie z fusów.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

21 lutego 2014 18:32:34

przy kursie: 8,11 zł

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 4 KWARTAŁ 2013 ROKU SPÓŁKI MONNARI TRADE S.A. (MTSA) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie jak we wszystkich wcześniejszy okresach sprawozdawczych w 2013r także w kończącym ten rok kwartale Spółka Monnari Trade S.A. pokazała bardzo dobre wyniki finansowe, pokazując progresję na poszczególnych poziomach rachunku zysków i strat Warto w tym miejscu pamiętać, że raportowane wyniki porównywane są już z dobrymi osiągnięciami Spółki z okresu kiedy była ona w trakcie odbudowy swojej pozycji na rynku, co dodatkowo podnosi rangę uzyskiwanych progresji w ujęciu r/r. W analizowanym okresie przychody ze sprzedaży wzrosły o 15%, przy wyższej niż przed rokiem marży brutto (ok. 58% wobec 55%). Pozwoliło to wykazać wzrost zysku brutto na sprzedaży o ok. 20%, którego poziom z nadwyżką pokrył ogólne koszty administracyjne (ich tempo wzrostu utrzymało się na poziomie ok. 13%). W rezultacie Spółka wykazała na poziomie wyniku netto na sprzedaży zysk o 35% wyższy niż przed rokiem. W przypadku dalszych poziomów wynikowych zmiany były już mniej dynamiczne – na poziomie wyniku operacyjnego odnotowano wzrost zysku o 38% (in plus wpłynął tu większy niż przed rokiem wynik na pozostałej działalności operacyjnej), natomiast w przypadku wyniku brutto i netto progresja zysków w ujęciu r/r spadła do 32%, za sprawą straty wobec zysku przed rokiem na działalności finansowej. Od strony wartościowej zmiany sytuacji wynikowej Spółki w analizowanym okresie przedstawiono na wykresach poniżej (na pierwszym porównano poszczególne wyniki, a na drugim przedstawiono wartościowe zmiany poszczególnych pozycji rachunku zysków i strat w ujęciu r/r - na zielono zmiany korzystne, na czerwono zmiany niekorzystne; jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćW ujęciu narastającym za 12m widoczne jest utrzymanie dotychczasowej poprawy sytuacji. Nie można tu co prawda mówić o jakiś skokowych wzrostach, ale systematycznie z kwartału na kwartał widoczne są wyższe wartości w zakresie przychodów oraz głównych kategorii wynikowych, przy jednoczesnej pozytywnej tendencji dotyczącej głównych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćKomentarz kierownictwo Spółki do wyników za 4kw u.r. jest zasadniczo powieleniem tego co można było przeczytać w raportach za wcześniejsze okresy sprawozdawcze, a więc kontynowanie działań na rzecz dalszej poprawy efektywności sprzedaży oraz utrzymania dyscypliny kosztowej, a także rozwoju sieci handlowej (na koniec września Spółka miała 115 salonów, a w 2014r planuje otwarcie kolejnych 10-15 salonów). Szkoda, że w raporcie nie jest podawana powierzchnia handlowa jaką dysponuje Spółka, gdyż wtedy można by było jeszcze lepiej ocenić efektywność jej działania. Jeśli chodzi o sprawozdanie z przepływów pieniężnych Monnari Trade, to w analizowanym okresie Spółka wykazała blisko 1,2 mln zł dopływu gotówki na poziomie salda ogólnego: działalność operacyjna zamknęła się saldem w wysokości ok. 24 mln zł (z czego sama nadwyżka finansowa netto wyniosła ok. 11,3 mln zł), na działalności inwestycyjnej wykazano również dopływ w wysokości ok. 0,3 mln zł, natomiast w obszarze działalności finansowej odnotowano odpływy rzędu 23 mln zł (spłata kredytów). Co prawda ze względu na mocno ujemne saldo finansowe sytuacja Spółki w ujęciu narastającym za 12m w zakresie salda ogólnego uległa istotnemu pogorszeniu, ale należy to raczej postrzegać jako zdarzenie o charakterze jednorazowym (Spółka spłaciła ostatnią transzę zobowiązania układowego i wyzerowała stan zadłużenia oprocentowanego w bilansie). Z drugiej strony widać, że utrzymano pozytywne tendencje w zakresie generowania gotówki z działalności operacyjnej (wykres poniżej – jednostka tys. zł).

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźników finansowych oraz sytuacji bilansowej MTSA wszystko jest generalnie po staremu – sytuacja finansowa Spółki jest bardzo bezpieczna (serwisowy rating Spółki bez zagrożenia jest nadal na poziomie AAA), a patrząc się na wartości poszczególnych wskaźników można wręcz powiedzieć, że realizuje ona bardzo konserwatywną strategię finansową. W każdym razie są tu rezerwy finansowe, które można wykorzystać na rzecz rozwinięcia skali działania Spółki w kolejnych kwartałach. Link do wskaźników finansowych www.stockwatch.pl/gpw/monnari,... W przypadku bilansu MTSA można odnotować spadek sumy bilansowej o ok. 8%, przy zachowaniu bardzo bezpiecznej sytuacji w zakresie struktury kapitałowo-majątkowej (aktywa trwałe są kilkukrotną nadwyżką pokryte kapitałem własnym). Po stronie aktywów spadek odnotowano zarówno w zakresie aktywów obrotowych (-9%, w tym głównie w zakresie zapasów), jak i trwałych (-3%, w tym głównie w zakresie nieruchomości inwestycyjnych), a po stronie pasywów wyłącznie w odniesieniu do zobowiązań, których wartość zmniejszyła się o 56% (stanowią je obecnie generalnie wyłącznie krótkoterminowe zobowiązania handlowe) – kapitały własne zwiększyły w tym samym czasie swoją wartość o 14% (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Monnari Trade generalnie wszystko pozostaje bez zmian – notowania rynkowe akcji z wyprzedzeniem dyskontują poprawę wyników Spółki, co sprawia, że serwisowe automaty wskazują tradycyjnie na ich przewartościowanie. Nadal jedynych prowzrostowych wskazań można dopatrzeć się w przypadku niektórych metod mnożnikowych. Link do wskaźników www.stockwatch.pl/gpw/monnari,... oraz wycen www.stockwatch.pl/gpw/monnari,... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

0

Dołączył: 2008-10-03

Wpisów: 1 086

Wysłane:

25 kwietnia 2014 19:02:21

przy kursie: 8,50 zł

Wygląda na to, że kurs spółki w końcu odpalił po wyczesaniu stopów na 7,60. Do pokonania krótkoterminowej linii oporu jeszcze trochę brakuje. Najbliższe sesje dadzą odpowiedź czy to tylko odreagowanie ostatnich spadków czy też wyjście na nowe max-y.

Edytowany: 25 kwietnia 2014 19:03

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

28 kwietnia 2014 08:01:55

przy kursie: 8,50 zł

Letnia kolekcja w zieleni – analiza techniczna Monnari w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/l...Liczby nie kłamią (...) ale kłamcy liczą

|

|

2

Dołączył: 2010-11-24

Wpisów: 66

Wysłane:

25 maja 2014 00:07:55

przy kursie: 8,96 zł

Zysk netto ponad czterokrotnie wyższy w raporcie za IQ14 w porównaniu r/r, a kapitał własny wyższy o 30% r/r.

Czy rekomendacja DM BPS z marca 2014 dla Monnari w cenie 10,80 zł się sprawdzi...

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

5 sierpnia 2014 13:41:38

przy kursie: 8,20 zł

Mam prośbę do twórców serwisu o aktualizację opisu spółki Monnari. Spółka już kilka miesięcy temu spłaciła ostatnich wierzycieli i wyszła z upadłości układowej. Niestety w opisie spółki nic się nie zmieniło i wprowadza to potencjalnych inwestorów w błąd.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

21 sierpnia 2014 08:07:32

przy kursie: 8,80 zł

Polowanie na wyprzedaż – analiza techniczna Monnari w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/p...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2008-10-03

Wpisów: 1 086

Wysłane:

21 sierpnia 2014 21:07:41

przy kursie: 9,07 zł

Na pierwszy rzut oka wyniki wydają się być ok ale skala ujemnych przepływów operacyjnych wydaje się być porażająca  .

Edytowany: 21 sierpnia 2014 21:08

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

26 sierpnia 2014 08:19:43

przy kursie: 8,79 zł

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 1 PÓŁROCZE 2014 ROKU GK MONNARI TRADE S.A. (MNRT) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo coraz wyższej bazy odniesienia GK Monnari Trade nadal systematycznie poprawia wyniki finansowe na wszystkich głównych poziomach rachunku zysków i strat. Od strony wartościowej i procentowej zmiany sytuacji wynikowej MNRT w okresie drugiego kwartału b.r. przedstawiono na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyćJak widać Grupa dobrze wykorzystała występujące ostatnio korzystne uwarunkowania makroekonomiczne (wzrost sprzedaży detalicznej i PKB, wzrost wynagrodzeń przy spadającym tempie wzrostu inflacji). Nie bez znaczenia dla dobrych wyników MNRT w analizowanym okresie były też warunki pogodowe, które w bieżącym roku nie podlegały tak znaczącym anomaliom jak w roku ubiegłym. Poza wpływami zewnętrznymi istotne dla wyników Grupy w analizowanym okresie były również czynniki wewnętrzne, do których w szczególności można zaliczyć rozwój sieci sprzedaży (wzrost liczby sklepów własnych w ujęciu r/r ze 107 do 119, a w przełożeniu na powierzchnię handlową z 17,4 do 19,1 tys. m2) oraz utrzymanie dyscypliny kosztowej, dzięki której utrzymano poprawę w zakresie i tak już wysokiej marży brutto na sprzedaży (wzrost r/r z 63,1 do 63,65%). W ujęciu narastającym za 12m można stwierdzić systematyczny wzrost wartości poszczególnych kategorii wynikowych przy jednoczesnym stopniowym wyhamowywaniu poprawy na poziomie głównych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćMoże to oznaczać, że MNRT osiągnęła swoisty kres efektywności dla realizowanego modelu biznesowego i dalsza poprawa wyników będzie uwarunkowana rozwojem sieci sprzedaży (patrz LPP). Jak na razie w planach na drugie półrocze 2014r Zarząd zapisał otwarcie około 11 salonów w nowych lokalizacjach, przy jednoczesnym dopuszczeniu możliwości zamknięcia do 3 nierentownych salonów. Mimo generalnie pozytywnych oczekiwań kierownictwa Grupy co do kolejnych okresów sprawozdawczych należy mieć na uwadze kilka zagrożeń, które mogą sprawy skomplikować. W szczególności chodzi tu o możliwe spowolnienie wzrostu gospodarczego, które w przypadku miesięcznych odczytów produkcji przemysłowej czy wskaźnika PMI jest już widoczne, co może in minus odbić się na sprzedaży, oraz aprecjację walut obcych względem złotówki, co będzie miało niekorzystne przełożenie na stronę kosztową działalności MNRT (wynajem powierzchni handlowej oraz koszty produkcji). Jeśli chodzi o sprawozdanie z przepływów pieniężnych MNRT, to po słabym poprzednim okresie sprawozdawczym w okresie drugiego kwartału Grupa zaprezentowała się nieco korzystniej (wykres poniżej po lewej – jednostka tys. zł). Na zdecydowany plus należy zaliczyć zmiany w zakresie przepływów operacyjnych, które poprawiły się względem u.r. z -2,8 na 4,2 mln zł, przy wzroście nadwyżki finansowej netto z 5,2 na 7,3 mln zł. Jednakże za sprawą mocno ujemnych przepływów inwestycyjnych (-16,3 wobec -0,2 mln zł przed rokiem) i wobec braku przepływów finansowych w analizowanym okresie (przed rokiem były one na +2,7 mln zł), na poziomie salda ogólnego Grupa odnotowała znacznie większy odpływ gotówki (-12 wobec -0,4 mln zł przed rokiem). Wymowa wskazanych wyżej ujemnych przepływów inwestycyjnych nie byłaby aż tak negatywna gdyby nie fakt, że zdecydowana większość z tych środków (15,8 mln zł) nie została wydatkowana na rozwój sieci, lecz jako pożyczka spółce zależnej powiązanej z prezesem MNRT. W związku z powyższym w ujęciu narastającym za 12m mamy do czynienia z pogłębieniem minusa w zakresie salda ogólnego. Poza wspomnianymi znaczącymi inwestycyjnymi wydatkami netto na ujemny cash flow ogólny cały czas oddziałuje dokonana w 4 kwartale u.r. spłata ostatniej transzy zobowiązań układowych oraz zmiany w zakresie kapitału obrotowego netto (choć tu akurat w analizowanym okresie wystąpiła pewna poprawa i część środków zamrożonych w kapitale obrotowym udało się odzyskać). Jednocześnie pozytywnie należy ocenić zdolność MNRT do utrzymywania dodatniej nadwyżki finansowej i systematycznego generowania gotówki z działalności operacyjnej (wykres poniżej po prawej – jednostka tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w MNRT wszystko jest generalnie po staremu – Grupa cechuje się bardzo bezpieczną sytuacją finansową (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), realizując bardzo konserwatywną strategię finansowania prowadzonej działalności. Biorąc pod uwagę wcześniejsze wnioski dotyczące kwestii efektywności, Grupa spokojnie może skoncentrować się na bardziej dynamicznym rozwoju sieci lub jakiś akwizycjach. Link do wskaźników finansowych www.stockwatch.pl/gpw/monnari,... Większe przetasowania można stwierdzić jedynie w przypadku bilansu MNRT, gdzie przy niewielkiej zmianie sumy bilansowej (wzrost o symboliczny 1%) wyraźniejszym zmianom uległa struktura aktywów. Nieruchomość wykazywana dotychczas w zakresie składników obrotowych i identyfikowana jako aktywo trwałe przeznaczone do sprzedaży została ostatecznie sprzedana spółce zależnej (konsolidowanej od 2kw b.r.) w związku z czym istotnie zmniejszyła się wartość aktywów obrotowych na rzecz aktywów trwałych. Tym samym przewaga tych pierwszych nad drugimi w strukturze aktywów zmniejszyła się z 80-20 do 62-38. Dodatkowo w związku z udzieloną pożyczką zmniejszył się wyraźnie stan środków pieniężnych (do 6,6 mln zł), które w poprzednich okresach sprawozdawczych utrzymywały się na poziomie czasem nawet ponad 30 mln zł. Po stronie pasywów najbardziej istotne zmiany ograniczyły się do zmniejszenia kw/kw krótkoterminowych zobowiązań handlowych o 27% oraz wzrostu kw/kw kapitału własnego o 7%. Wskazane wyżej zmiany bilansowe przełożyły się co prawda in minus na wartość kapitału obrotowego netto oraz strukturę kapitałowo-majątkową, jednakże wobec znaczących nadwyżek w tym zakresie nie zagroziły pozytywnemu obrazowi sytuacji finansowej Grupy. (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej GK Monnari Trade generalnie wszystko pozostaje bez zmian – notowania rynkowe jej akcji nadal z wyprzedzeniem dyskontują poprawę wyników finansowych, co sprawia, że serwisowe automaty wskazują tradycyjnie na ich przewartościowanie. Cały czas jedynych prowzrostowych wskazań można dopatrzeć się w przypadku niektórych metod mnożnikowych. Link do wskaźników www.stockwatch.pl/gpw/monnari,... oraz wycen www.stockwatch.pl/gpw/monnari,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2008-10-03

Wpisów: 1 086

Wysłane:

12 listopada 2014 19:19:09

przy kursie: 10,50 zł

Jak dla mnie raport super  , potwierdzony wyjściem kursu na 6-cio letnie max-y  . Znacznie poprawiły się również przepływy operacyjne oraz marża ze sprzedaży  .

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

14 listopada 2014 14:32:07

przy kursie: 10,40 zł

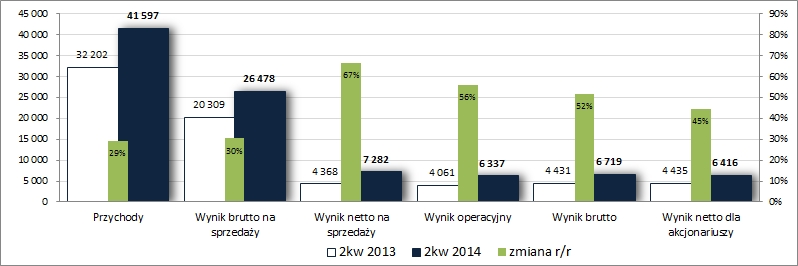

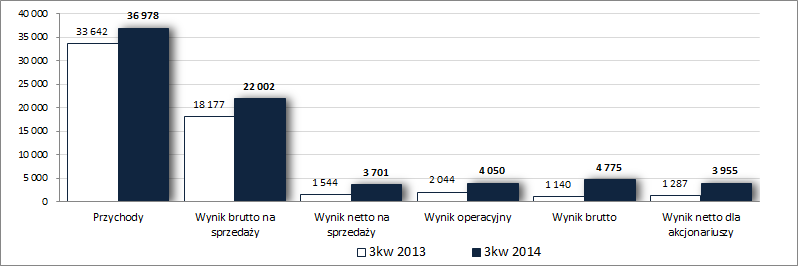

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK MONNARI TRADE S.A. (GMT) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3 KW 2014 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo wystąpienia w analizowanym okresie kilku niekorzystnych czynników oraz coraz wyższej bazy odniesienia GK Monnari Trade po raz kolejny odnotowała solidną poprawę wyników finansowych na wszystkich głównych poziomach rachunku zysków i strat. Skonsolidowane przychody wzrosły r/r o 10%, zysk brutto na sprzedaży o 21%, zysk netto na sprzedaży o 140%, zysk operacyjny o 98%, zysk brutto o 319%, a netto o 207%. Od strony wartościowej i procentowej zmiany sytuacji wynikowej Grupy w okresie trzeciego kwartału b.r. przedstawiono na wykresie poniżej (jednostka – tys. zł).

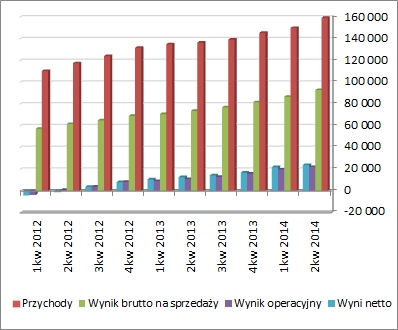

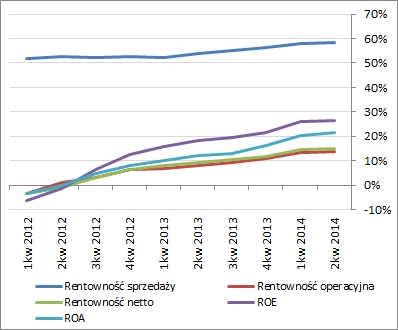

kliknij, aby powiększyćGMT w dalszym ciągu dobrze sobie radzi w bieżących uwarunkowaniach makroekonomicznych. Co istotne poprawa wyników w analizowanym okresie miała miejsce mimo niekoniecznie sprzyjających warunków pogodowych, które niespecjalnie zachęcały do zakupów cieplejszej kolekcji jesienno-zimowej, oraz oddziałującemu in minus na koszty działalności osłabieniu się krajowej waluty w stosunku do USD i EUR, a więc walut w których rozliczane są koszty produkcji zlecanej w Azji oraz koszty wynajmu powierzchni sprzedaży w centrach handlowych. Niemniej jednak za sprawą dalszych działań optymalizujących koszty działalności po raz kolejny udało się poprawić marżę brutto (wzrost r/r z 54 do 59,5%). Kontynuowane były również działania w zakresie rozwoju sieci sprzedaży, gdzie odnotowano wzrost liczby sklepów własnych w ujęciu kw/kw ze 119 do 121, a w przełożeniu na powierzchnię handlową z 19,1 do 19,7 tys. m2. W ujęciu narastającym za 12m utrzymano dotychczasową wzrostową tendencję w zakresie wartości poszczególnych kategorii wynikowych przy jednoczesnej, miejscami jednak wyhamowanej, poprawie głównych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %).

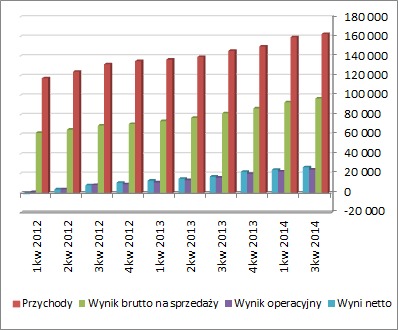

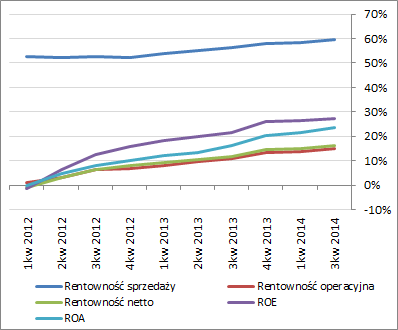

kliknij, aby powiększyć

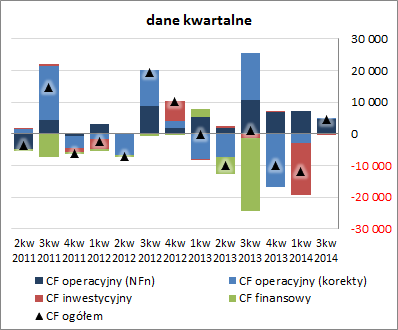

kliknij, aby powiększyćPewne wątpliwości co do utrzymania dotychczasowej tendencji wzrostowej, jakie wskazano w poprzedniej analizie, pozostają generalnie aktualne. Stąd, przy utrzymaniu obecnej dyscypliny kosztowej dalszą dynamiczną poprawę wyników może zapewnić głównie rozwój sieci sprzedaży. Dodatkowo należy odnotować, że w porównaniu chociażby z Grupą LPP na korzyść analizowanego podmiotu działa fakt, że prowadzi on jak na razie działalność na rynku krajowym, więc nie dotyczą go perturbacje związane z sytuacją na rynkach Europy Wschodniej. Jeśli chodzi o sprawozdanie z przepływów pieniężnych GMT, to w ujęciu r/r wypadło ono bardzo korzystnie (wykres poniżej po lewej – jednostka tys. zł). Grupa uzyskała blisko 4,5 mln zł dopływu gotówki na poziomie salda ogólnego (przed rokiem był odpływ blisko 10 mln zł) na co de facto w całości złożyły się środki wypracowane w toku działalności operacyjnej, która wyniosła 4,9 mln zł z czego 4,8 mln zł stanowiła nadwyżka finansowa (przed rokiem działalność operacyjna pochłonęła 5,3 mln zł, przy nadwyżce finansowej netto na poziomie 2 mln zł). Działalność inwestycyjna w analizowanym okresie była bardzo skromna – ledwie 0,4 mln zł wydatków netto (przed rokiem był tu dopływ 0,6 mln zł) – a działalność finansowa zamknęła się na zero (przed rokiem finansowe wydatki netto wyniosły 5,3 mln zł). W związku z powyższym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) mamy do czynienia ze zdecydowaną poprawą w zakresie salda ogólnego, choć cały czas (za sprawą pożyczki udzielonej w poprzednim okresie sprawozdawczym) jest ono na minusie. Jak dobrze widać Grupa od dłuższego czasu bardzo dobrze prezentuje się w zakresie zdolności do wypracowywania nadwyżki finansowej netto, stąd dość niezrozumiałe jest utrzymywanie bardzo powolnego tempa rozwoju sieci sprzedaży (tym bardziej że z deficytem środków pieniężnych, czy też trudną sytuacją płynnościową Grupa problemów nie ma; jest wręcz odwrotnie).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej w GMT wszystko jest po staremu – utrzymuje się bardzo bezpieczna sytuacja finansowa (serwisowy rating bez zagrożenia jest nadal na poziomie AAA), przy realizowanej bardzo konserwatywnej strategii finansowania prowadzonej działalności. Link do wskaźników finansowych www.stockwatch.pl/gpw/monnari,... W samym bilansie nie wystąpiły jakieś bardzo istotne zmiany. Wzrostowi sumy bilansowej o 3% po stronie aktywów odpowiadał spadek wartości składników trwałych o 2% i wzrost wartości składników obrotowych o 5% (zmiany należności oraz zapasów się wzajemnie zneutralizowały i za cały wzrost odpowiadały generalnie środki pieniężne), a w przypadku pasywów zwiększenie się kapitałów własnych o 4%, przy jednoczesnym spadku zobowiązań o 7% (zadłużenie krótkoterminowe zmniejszyło się o 8%, a długoterminowe wzrosło o 12%). Pod względem struktury kapitałowo-majątkowej sytuacja pozostała zatem bardzo pozytywna – kapitały stałe, w tym w pełni własne, z dużą nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Monnari Trade generalnie wszystko pozostaje bez zmian – notowania rynkowe jej akcji nadal z wyprzedzeniem dyskontują poprawę wyników finansowych, co sprawia, że serwisowe automaty wskazują tradycyjnie na ich przewartościowanie. Nadal jedynych prowzrostowych wskazań można dopatrzeć się w przypadku niektórych metod mnożnikowych. Link do wskaźników www.stockwatch.pl/gpw/monnari,... oraz wycen www.stockwatch.pl/gpw/monnari,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-08-31

Wpisów: 205

Wysłane:

7 grudnia 2014 14:57:26

przy kursie: 10,13 zł

Jakich wyników i kapitalizacji spodziewacie się w nadchodzących kwartałach?

W sezonowo gorszym 3 (wyprzedaże) wyniki wyglądały dobrze. W zasadzie marże zwiększyły się na każdym poziomie rzis.

Moim zdaniem model biznesowy polegający na zlecaniu szycia ciuchów dla kobiet 30+ idealnie się sprawdza. Jak tak porównać z innymi odzieżowymi detalistami po przejściach, to mamy wręcz przepaść. Vistula, Bytom, Próchnik zostali gdzieś w otchłani.

Zresztą wystarczy się przejść do byle jakiej galerii i zobaczyć, ile klientek jest w Monnari, a ilu klientów np. w Vistuli. W pierwszym salonie liczymy konsumentów, w drugim sprzedawców. I mamy analizę fundamentalną „na żywo”.

Na wątku Vistuli ktoś pytał o to, gdzie tkwi problem tej spółki. Myślę, że odpowiedź znajdziemy w sklepie. Monnari jasno określa swój target i szyje to, co kobiety chcą nosić. Nie ma co filozofować, towar się po prostu podoba i jest kupowany. A jeśli do tego prowadzi się rozsądną politykę kosztową (dywersyfikacja dostawców i wyjście poza coraz droższe Chiny), to o pozytywne efekty nietrudno.

Po 9 miesiącach jest niecałe 16,5 miliona zysku. W 4 kw 2013 zysk netto wyniósł 10,5 mln zł. 13-15 mln zysku w 4 kwartale już jest w wycenie rynkowej.

Mimo, że podobają mi się wyniki Monnari, to czy jest tu jeszcze miejsce na dalsze wzrosty w 2015 r.? Osiągnięte rentowności są duże.

Ograniczając się do dosyć wąskiej grupy docelowej, do jakiej wielkości mogą zwiększyć sprzedaż w 2015 r.?

|

|