Raport okresowy Grupy PKM Duda (4Q 2013r)2013r. dla Dudy to rok mimo wszystko udany. Restrukturyzacja segmentu produkcyjnego przyniosła dobre rezultaty: pomimo mniejszych wolumenów, zyski Grupy są większe. Grupa musiała dostosować swoją strategię do sytuacji makro: od czasu wejścia Polski do UE pogłowie trzody chlewnej w Polsce maleje.

To prowadzi do długotrwałego wzrostu cen skupu żywca wieprzowego.

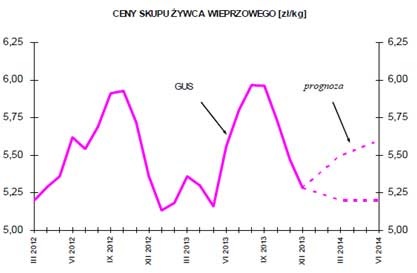

kliknij, aby powiększyć Ceny skupu żywca wieprzowego rosły do października 2012r., co też skutkowało sporymi stratami w 2012r. Pierwsza połowa roku 2013 cechowała się niższymi cenami skupu żywca wieprzowego, ale też biorąc pod uwagę malejące pogłowie trzody chlewnej, niższe przychody i jednocześnie wyższe zyski w pierwszej połowie 2013r. nie mogą dziwić. W 2. półroczu 2013r. zmienność cen skupu żywca wieprzowego była wysoka: ceny wahały się od 5,20zł/kg do 6zł/kg. Mimo to jednak w 2. półroczu mieliśmy do czynienia zarówno ze wzrostem przychodów jak i zysków Grupy. Stąd też rok 2013 należy uznać za udany, a zmianę strategii – pomysłem trafionym.

Wyniki finansowe.Na wyniki Grupy należy patrzeć z perspektywy zmian w strategii Grupy, zmian otoczenia makro i mającej miejsce restrukturyzacji zadłużenia. W 2013r. Grupa podpisała umowy z 3 instytucjami finansowymi, aby zapewnić stabilne prowadzenie działalności operacyjnej (bankiem finansującym Grupę jest m.in. jeden z właścicieli – BZ WBK).

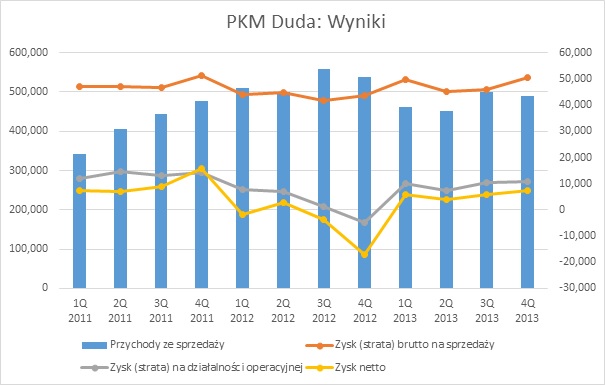

Wyniki finansowe Grupy PKM Duda na przestrzeni 3 ostatnich lat:

kliknij, aby powiększyć Jak możemy zauważyć na wykresie w 2013r. zyski Grupy z kwartału na kwartał systematycznie rosną. Co ważne, wzrost zysku brutto na sprzedaży pociąga za sobą wzrost zysku na działalności operacyjnej i w konsekwencji wzrost zysku netto – co jest zjawiskiem pożądanym, bo oznacza, że wzrost skali nie generuje wyższych kosztów korporacyjnych, a koszty stałe utrzymują się na niezmienionym poziomie.

Co ciekawe, w 2013r. pomimo niższych przychodów, Grupie udało się wypracować wyższe zyski na sprzedaży brutto niż w roku 2012. W 2013r. koszt własny sprzedaży wyniósł 89,9% przychodów ze sprzedaży, podczas gdy w 2012r. stanowił on 91,7%. Niższy koszt własny sprzedaży to wynik przede wszystkim niższego zużycia materiałów i energii, niższych wynagrodzeń i kosztów świadczeń pracowniczych. Rok 2013 charakteryzuje się także wyższym udziałem usług obcych w strukturze kosztów - Grupa była w stanie zmniejszyć koszt wynagrodzeń i zużycie materiałów i energii poprzez outsorcing części działalności.

Oszczędności Grupie udało się osiągnąć także na linii zysku operacyjnego. Porównując rok do roku tylko koszty sprzedaży nieznacznie wzrosły (co może być niepokojące mając na uwadze niższe przychody), jednakże koszty ogólnego zarządu i pozostałe koszty operacyjne znacznie zmalały (szczególnie spadek kosztów ogólnego zarządu jest dobrą wiadomością mając na uwadze niższe wolumeny sprzedaży).

Zysk brutto w 2013r. wyniósł 24,9 mln zł, co w porównaniu do 8-milionowej straty w roku poprzednim i oczekiwanych 20 mln zł zysku, jest naprawdę wynikiem dobrym. Również właśnie na linii finansowej są widoczne oszczędności Grupy – koszty finansowe w 2013r. znacznie zmalały. Spadek kosztów finansowych nie powinien jednak dziwić mając na uwadze systematycznie zmniejszające się zadłużenie Grupy.

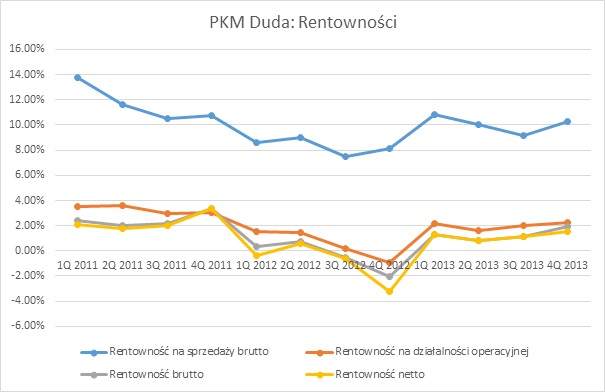

Rentowności w Grupie PKM Duda na przestrzeni 3 ostatnich lat:

kliknij, aby powiększyć Wykres przedstawiający rentowności Grupy również potwierdza znaczny wzrost efektywności prowadzonej działalności w roku 2013. Szczególnie pozytywny wydźwięk ma 4 kwartał 2013r., w którym to kwartale skoczyły do góry rentowności na każdym poziomie rachunku wyników. Również średnioroczna rentowność sprzedaży brutto w wysokości 10%, mając na uwadze 8% osiągnięte w 2012r., to dobry wynik. Rentowność działalności operacyjnej w 2013r. utrzymuje się na poziomie ok. 2%.

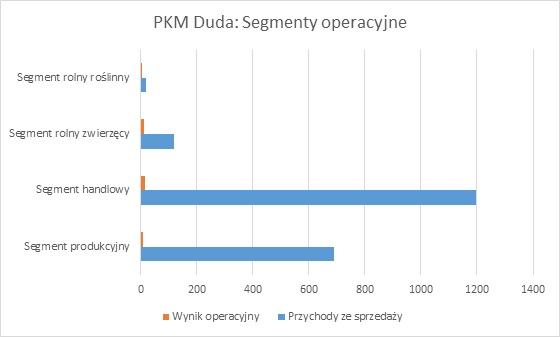

Spójrzmy jeszcze na segmenty działalności Grupy:

kliknij, aby powiększyćW 2013r. największy przychód i zysk wygenerował segment handlowy. W stosunku do 2012r. można zauważyć znaczne ograniczenie działalności w segmencie produkcyjnym, który to był w 2012r. segmentem stratnym. W tym roku obydwa największe segmenty (handlowy i produkcyjny) cechowały się rentownością operacyjną na zbliżonym poziomie (1,4% dla segmentu produkcyjnego i 1,3% dla segmentu handlowego). Rentowności w pozostałych segmentach (rolny roślinny i rolny zwierzęcy) były znacznie wyższe (ok. 10%), ale skala tych segmentów jest stosunkowo mała.

Bilans.W stosunku do stanu na koniec 2012r. aktywa Grupy uległy nieznacznemu zmniejszeniu: zmniejszyły się zarówno aktywa trwałe (głównie rzeczowe aktywa trwałe) i aktywa obrotowe (głównie zapasy i należności z tytułu dostaw i usług). Po stronie pasywnej bilansu możemy zauważyć wzrost kapitałów własnych i jednoczesny spadek zobowiązań: zarówno długoterminowych, jak i krótkoterminowych. Podczas gdy zobowiązania z tytułu dostaw i usług rosną, to głównie zmniejszenie zobowiązań odsetkowych jest przyczyną spadku stanu zobowiązań ogółem. Taka sytuacja jest o tyle pożądana, że zobowiązania handlowe są często darmowym źródłem kapitału. W poprzednich omówieniach zwracaliśmy uwagę na niekorzystną strukturę kapitału Grupy i na wysoki udział zobowiązań w tej strukturze. Na dzień 31.12.2013r. wskaźnik ogólnego zadłużenia Grupy wynosi 51%. Kapitał pracujący nadal jest ujemny (-7,5 mln zł), ale sytuacja zdecydowanie ulega poprawie. Na koniec 2013r. zobowiązania odsetkowe Grupy wynoszą 173 mln zł, odliczając 21 mln zł środków pieniężnych, zadłużenie netto Grupy wynosi 152 mln zł. EBITDA w 2013r. wyniosła 63 mln zł. Dług netto/EBITDA = 2,4, co oznacza, że przy założeniu powtarzalności obecnych wyników, Grupa byłaby w stanie spłacić zadłużenie odsetkowe w ciągu 2,4 roku.

Rachunek przepływów pieniężnych.Bardzo pozytywną informacją są naprawdę spore dodanie przepływy pieniężne z działalności operacyjnej (83 mln zł). To przede wszystkim wynik korekty zysku o amortyzację i zmian w kapitale obrotowym: zmniejszenie stanu należności o 32 mln zł, oznacza uwolnienie gotówki w tej wysokości, a więc przepływ z działalności operacyjnej. Działalność inwestycyjna odznacza się ujemnymi przepływami, głównie z tytułu nabycia rzeczowych aktywów trwałych i wartości niematerialnych. W działalności finansowej z firmy wypłynęło 67 mln zł na spłatę kredytów i pożyczek i na regulację odsetek od kredytów.

Kapitalizacja.Obecna kapitalizacja wynosi ok. 192 mln zł, co w porównaniu do 347 mln kapitałów własnych, oznacza rynkowe niedoszacowanie, przynajmniej z perspektywy wyceny majątkowej. Zysk netto w 2013r. wyniósł 23 mln zł, a więc z dochodowego punktu widzenia firma jest warta około 200-230 mln zł. Dyskonto rynkowe jest tu po prostu wyrażeniem dotyczących Grupy ryzyk: ryzyko sytuacji finansowej (standingu finansowego), ryzyko przyszłych wyników – szczególnie biorąc pod uwagę obecną sytuację makro, a więc długoterminowy wzrost cen skupu żywca wieprzowego i Chorobę afrykańskiego pomoru świń, a w związku z tym ograniczone możliwości eksportu. Tegoroczne wyniki Grupy dają jednak nadzieję na długotrwałą poprawę wyników.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.