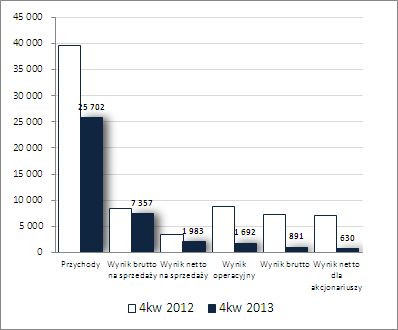

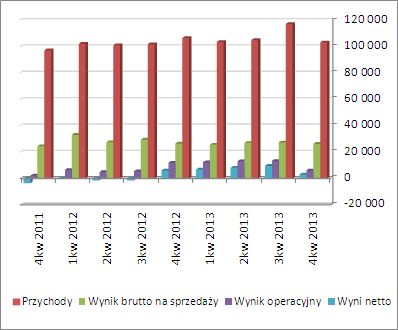

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ VOXEL (GKV) ZA 2013 ROK Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPod względem wynikowym dokonania GK Voxel w 2013 roku wypadły blado w porównaniu z okresem wcześniejszych 12 miesięcy. Skonsolidowane przychody zmniejszyły się o 3%, zysk brutto na sprzedaży o 1% (marża brutto wyniosła 25,4 wobec 24,8%), zysk netto na sprzedaży o 24%, zysk operacyjny o 48%, zysk brutto o 59%, a netto i netto dla akcjonariuszy o 50%. Duży wpływ na taki obraz sytuacji miały ostatnie trzy miesiące kończące rok obrotowy, gdyż po wcześniejszych dziewięciu osiągnięcia wynikowe Grupy w ujęciu r/r prezentowały się względnie neutralnie. W 4kw 2013r GKV odnotowała r/r spadek przychodów o 35%, zysku brutto na sprzedaży o 13% (marża brutto wyniosła 28,6 wobec 21,4%), zysku netto na sprzedaży o 41%, zysku operacyjnego o 81%, zysku brutto o 88%, a netto o 90% (w tym netto dla akcjonariuszy poprawił się o 91%). Sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

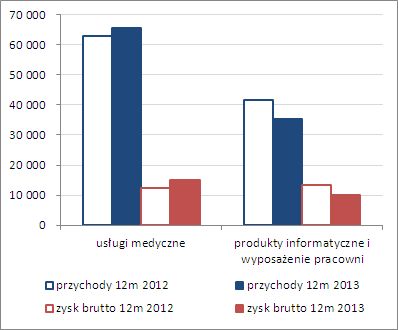

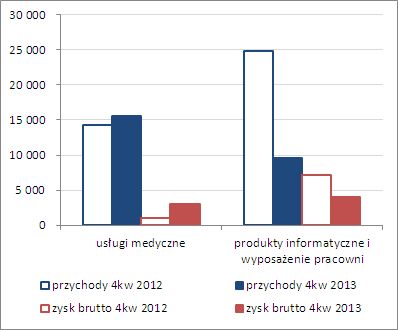

kliknij, aby powiększyćJak widać skala pogorszenia wyników Grupy w 4kw 2013r jest znacząca. Jeśli chodzi o przyczyny takiego stanu rzeczy to w pierwszej kolejności należy odwołać się do rachunku segmentowego [rysunki poniżej, jednostka – tys. zł], z którego wynika, że w trzech miesiącach kończących 2013 rok spory regres sprzedaży odnotowano w ramach segmentu produktów informatycznych i wyposażenia pracowni (Alteris). Drugi z segmentów – usług medycznych – zarówno w skali 12m jak i 4kw odnotował poprawę. Jednocześnie jednak warto zauważyć, że przychody realizowane w tym okresie cechowały zdecydowanie wyższe marże brutto aniżeli w porównywalnym okresie roku poprzedniego – w przypadku segmentu usług medycznych 19,6 wobec 7,2%, a produktów informatycznych… 41,5 wobec 19%. Pozwoliło to nieco ograniczyć skalę pogorszenia na poziomie wyniku brutto na sprzedaży.

kliknij, aby powiększyć

kliknij, aby powiększyćDrugim czynnikiem istotnie rzutującym in minus na dynamikę wyników GKV na dalszych poziomach rachunku zysków i strat były spore dochody z pozostałej działalności operacyjnej, jakie wykazano w 4kw 2012 roku (ok. 6 mln zł za sprzedaż udziałów w Centrum Diagnostyki i Terapii Onkologicznej w Katowicach). Gdyby je pominąć oczywiście nadal mielibyśmy pogorszenie wyników, lecz jego skala byłaby już znacznie mniejsza, tym bardziej, że w zakresie działalności finansowej koszty netto wykazane w analizowanym okresie były o połowę niższe niż przed rokiem.

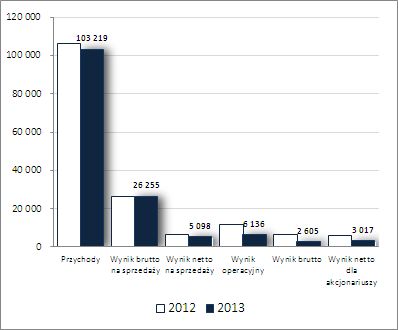

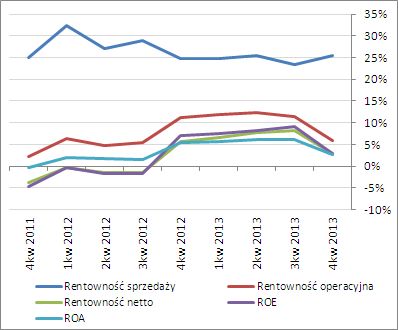

Patrząc się na tendencje wynikowe GKV w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] widzimy istotne pogorszenie, będące następstwem słabych wyników uzyskanych w ostatnich trzech miesiącach ubiegłego roku. Jedyny pozytyw to utrzymanie na zbliżonym poziomie zysku brutto na sprzedaży, który udało się uzyskać za sprawą poprawy w zakresie marży brutto.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

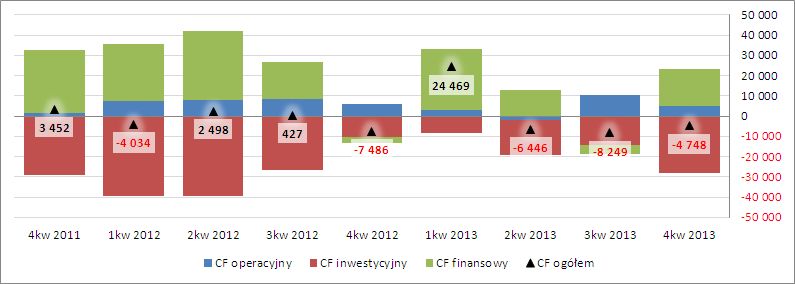

sprawozdanie z przepływów pieniężnych GKV to pod względem ogólnego salda przepływów wypadło ono w analizowanym okresie mniej negatywnie aniżeli w 4kw 2012r (-0,2 wobec -3,7 mln zł przed rokiem). O ile przed rokiem o ogólnym odpływie gotówki zadecydowała działalność finansowa (wpływy gotówki z działalności operacyjnej i inwestycyjnej były mniejsze od finansowych wydatków netto), to w analizowanym okresie działalność inwestycyjna, której wydatków netto (7,2 mln zł) nie udało się w pełni pokryć wpływami z działalności operacyjnej (6,1 mln zł, blisko połowa mniej niż przed rokiem) i finansowej (0,9 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewną poprawę w zakresie ogólnego salda gotówkowego, aczkolwiek cały czas wskazuje ono na odpływ gotówki z Grupy.

kliknij, aby powiększyćZ punktu widzenia struktury przepływów GKV widzimy systematycznie ponoszone inwestycyjne wydatki netto (choć nie zawsze te wydatki dotyczą składników rzeczowych i niematerialnych majątku), co wskazuje na rozwój potencjału operacyjnego Grupy (do końca 1kw 2014r zdolność do świadczenia badań powinny osiągnąć trzy pracownie PET). Jednocześnie jednak można stwierdzić nadal niską i dość niestabilną zdolność do generowania gotówki z działalności operacyjnej, co biorąc pod uwagę skalę prowadzonych inwestycji, wymaga ciągłego angażowania kapitału z zewnątrz (emisje akcji, obligacji, kredyty, pożyczki).

Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego GK Voxel za 2013r można stwierdzić utrzymanie się dość agresywnej strategii finansowej. Przy utrzymującym się relatywnie wysokim zadłużeniu (ok. 50% aktywów ogółem) Grupa cechuje się dość napiętą sytuacją w obszarze płynności (wskaźniki bieżący i szybki od dłuższego czasu utrzymują się nieco poniżej wartości granicznych w zakresie 0,8-1,0; w zakresie kapitału obrotowego netto występuje deficyt zarówno w ujęciu statycznym jak i dynamicznym; przepływy gotówkowe, jak i sama gotówka w kasie, tylko w niewielkim stopniu pokrywają zobowiązania krótkoterminowe). Także ocena zdolności do obsługi zadłużenia nie wypada zbyt korzystnie – gdyby nie wysokie odpisy amortyzacyjne relacja długu netto/EBITDA (3,3) byłaby znacznie powyżej poziomu uznawanego za korzystny (dla samego EBIT relacja ta wynosi 8,8); co prawda bieżące wyniki operacyjne pozwalają na pełne pokrycie odsetek (choć zapasu za dużego tu nie ma), ale przy uwzględnieniu całości obsługi zadłużenia (odsetki + raty kapitałowe) pojawiają się już w tym zakresie poważne problemy. Z tego też względu nie może dziwić utrzymujący się w jej przypadku od dłuższego czasu relatywnie niski serwisowy rating balansujący na granicy oceny niepewnej i zagrożonej.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

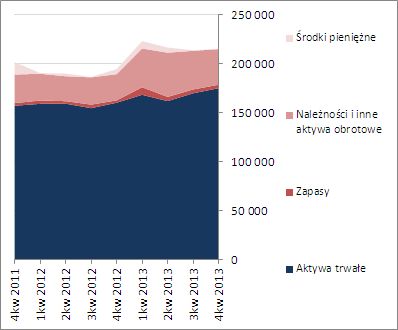

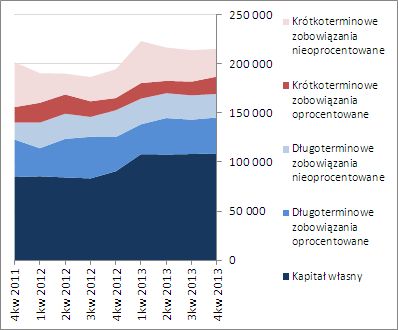

www.stockwatch.pl/gpw/voxel,wy... Z punktu widzenia bilansu Grupy ostatnie okresy sprawozdawcze cechują się stabilizacją sumy bilansowej, co nie oznacza braku zmian w zakresie jej struktury [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł]. Głównie dotyczy to aktywów, w ramach których widać ostatnio nieznaczny wzrost wartości składników trwałych (w 3kw o 5%, a w 4kw o 3%) przy jednoczesnym spadku wartości składników obrotowych (generalnie wszystkich ich kategorii, w 3kw o 19%, a w 4kw o 9%). W przypadku pasywów zasadnicze zmiany w zakresie głównych pozycji nie wystąpiły, choć odnotować należy względem końca września u.r. wzrost zadłużenia oprocentowanego o ok. 10% (głównie w obszarze długu krótkoterminowego). Struktura kapitałowo-majątkowa GKV nie prezentuje się przy tym zbyt bezpiecznie. Z racji braku pełnego pokrycia aktywów trwałych kapitałami stałymi (balansowanie nieco poniżej poziomu równowagi) można wręcz mówić o chronicznym jej zachwianiu, czego efektem jest ujemny kapitał obrotowy netto.

kliknij, aby powiększyć

kliknij, aby powiększyćGeneralnie widać, że Grupa Voxel prowadzi bardzo agresywną strategię finansowania swojej działalności. Działalności, która systematycznie jest rozwijana, ale jednocześnie, która jest w dwójnasób ryzykowna – z jednej strony ryzyko to wynika z jej innowacyjnego charakteru i szybkich zmian zachodzących na rynku rozwiązań medycznych, a z drugiej z polityki w obszarze dotyczącym finansowania usług zdrowotnych ze środków publicznych (jest ona zależna od NFZ i podlega ciągłym zmianom).

Ocena sytuacji rynkowejMimo ostatnich dość dynamicznych spadków kursu akcji Voxela na GPW w Warszawie automaty wycen stosowane w serwisie, jako wypadkowa, nadal wskazują na ich przewartościowanie. Z pewnością w dużym stopniu jest to podyktowane słabymi wynikami GKV w analizowanym okresie, za które odpowiada głównie segment kojarzony ze spółką zależną Alteris. Jednocześnie pod względem części wycen mnożnikowych bieżąca rynkowa cena akcji Voxela prezentuje się już dość ciekawie.

Link do wskaźników

www.stockwatch.pl/gpw/voxel,wy... oraz...

wycen

www.stockwatch.pl/gpw/voxel,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.