Omówienie sprawozdania finansowego GK Echo za Q4 2013Roczny wynik GK Echo pomimo spadku względem 2012 r. nadal wygląda imponująco. Przychody spółki wyniosły 529 mln zł. W porównaniu do 583 raportowanych przed rokiem. Spadek jest głównie efektem sprzedaży 3 nieruchomości handlowych na początku roku, wyłączenia części powierzchni handlowej Galerii Sudeckiej w połowie roku celem dokonania rozbudowy, ale także mniejszymi przychodami z segmentu mieszkaniowego. Zysk netto wyniósł 309 mln w porównaniu do 374 raportowanych rok wcześniej. Zdecydowanie lepsza była pierwsza połowa roku, kiedy sprzyjał rosnący kurs walutowy i spółka pokazała zysk ze sprzedaży wspomnianych obiektów.

Wyniki czwartego kwartału są zgodnie z oczekiwaniami rynkowymi. Na pierwszy rzut oka martwić może spadek obrotów oraz zysku na sprzedaży brutto w odniesieniu do poprzednich kwartałów. Wydaje się jednak, że ma on w dużej mierze charakter jednorazowy, co potwierdził w trakcie chatu Prezes zarządu GK Echo – Piotr Gromniak.

kliknij, aby powiększyć

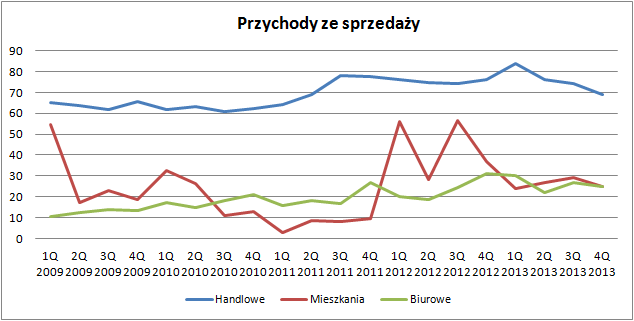

kliknij, aby powiększyć Przychody czwartego kwartału w porównaniu do analogicznego okresu roku poprzedniego spadły o 17 proc., w odniesieniu do trzeciego kwartału obrót GK Echo skurczył się o 13proc. W ujęciu rocznym o zniżce zdecydowała sprzedaż galerii, natomiast aby znaleźć wytłumaczenie spadku w relacji do poprzedniego kwartału należy wspomóc się wykresem obrazującym obroty generowane przez poszczególne segmenty.

W czwartym kwartale (po raz drugi z rzędu) spadły przychody z tytułu najmu powierzchni handlowych wobec kwartału wcześniejszego. O ile w trzecim kwartale można było to powiązać ze spadkiem GLA(powierzchni handlowej brutto) w rozbudowywanym projekcie w Jeleniej Górze, to w czwartym kwartale grupa „pracowała” już na niezmienionej powierzchni. Trudno również tłumaczyć taki spadek zmianą kursu PLN/EUR, gdzie sytuacja była dość stabilna. Wyjaśnieniem jest sposób pokazywania rozliczeń z najemcami. W przychodach oprócz czynszów GK Echo refakturuje również zaliczki na media i utrzymanie części wspólnych nieruchomości. W czwartym następuje rozliczenie końcowe, które wpływa na wynik okresu. GK Echo pobrała zaliczki wyższe od realnego zużycia, więc w grudniu nastąpiła korekta „in minus”

Pozostaje pytanie czego można się spodziewać w kolejnych kwartałach, jeżeli chodzi o segment handlowy? Zgodnie z tym co pisałem w ostatnim omówieniu Echo zdecydowanie zwolni w tym obszarze. Aktualnie w trakcie budowy jest jeden projekt – Galeria Sudecka. Galeria Amber uzyskała już pozwolenie na użytkowanie, a jest to nieruchomość która będzie docelowo generowała NOI w wysokości 5,1 mln EUR, co będzie miało niepomijalny wpływ na wyniki drugiego kwartału br. Kolejne projekty to raczej odległa przyszłość.

Segment mieszkaniowy wygenerował wyniki zbliżone do poprzedniego kwartału. Tutaj szczerze powiem liczyłem na trochę więcej, szczególnie biorąc pod uwagę informacje ze spółki o rekordowej sprzedaży mieszkań. W tym segmencie ciągle trzeba mieć jednak na uwadze, iż zgodnie z MSR 18 przychody wykazywane są dopiero po oddaniu projektów i podpisaniu aktów notarialnych. W czwartym kwartale zrealizowany został tylko projekt Łódź, Osiedle Jarzębinowe etap I. (6,9 tys. PUM) i to głównie z niego prawdopodobnie rozpoznano przychody segmentu. W kolejnych kwartałach powinno być już zdecydowanie lepiej. Zgodnie z zapowiedziami Prezesa Echo w 2014 należy oczekiwać znacznego wzrostu oddanych projektów (wzrost z 7,8 tys. PUM na ponad 20 tys. PUM). W segmencie tym należy oczekiwać systematycznej poprawy wyników.

Wyniki segmentu biurowego zgodne z naszymi założeniami z poprzedniego omówienia. Grupa wróciła do poziomu obrotów i rentowności z początku roku, po jednym kwartale wyskoku w górę, który wynikał z rozliczenia kosztów adaptacji jednego z biur w projekcie Aquarius Business House. Segment ten będzie kluczowy w kolejnych kwartałach, gdyż GK Echo położyła największy nacisk na realizację właśnie projektów biurowych. W trakcie budowy jest kilka istotnych inwestycji, cześć z nich już się zakończyła i przyczyni się pozytywnie do wyników 2014 r. Zgodnie z wypowiedziami Prezesa Echo w bieżącym roku spółka oddała już pierwszy etap projektu w Warszawie (Park Rozwoju I ; NOI = 3,1 mln EUR) i pierwszy etap w Katowicach (I etap A4 Biznes Park ; NOI = 1,5 mln EUR).

kliknij, aby powiększyćKoszty sprzedaży w ujęciu r/r spadły, ale jak widać w powyższej tabeli mają sezonowość. Koszty zarządu po chwilowym wyskoku w zeszłym kwartale zmniejszyły się i nawet zanotowały spadek względem odpowiadającego kwartału roku poprzedniego.

W bilansie na pierwszy plan wybija się znaczny przyrost zadłużenia odsetkowego krótkoterminowego, ale ogólne saldo kredytowe jest zbliżone do poprzednich kwartałów. Pozostaje pytanie z czego wynika przeniesienie 500 mln PLN kredytów z długiego na krótki termin ? Tutaj okazuje się, iż był to zabieg czysto księgowy. Po koniec czwartego kwartału Echo na skutek zmian reorganizacyjnych w grupie przenosiła kredyty między podmiotami zależnymi. Echo nieraz już udowodniło konserwatywne podejście do prezentacji bilansowych, więc przenoszone kredyty zostały wykazane w zobowiązaniach krótkoterminowych. Na początku bieżącego roku proces przenoszenia zadłużenia został pomyślnie zakończony i kolejnych kwartałach struktura zadłużenia będzie zbliżona do poprzednich okresów.

Wykazanie dodatkowych 500 MPLN zobowiązań kredytowych krótkoterminowych nie pozostało bez wpływu na rating. W bilansie powstała dziura w kapitale obrotowym, która nie mogła umknąć wskaźnikowi Altmana. Spadek ratingu jest więc czasowy, a w kolejnych kwartałach należy oczekiwać powrotu do jego normalnego dla spółki stanu.

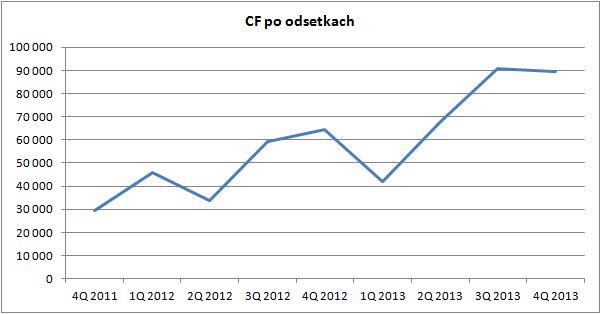

Pod względem cash flow Echo wygląda stabilnie. Grupa generuje rocznie około 250 mln zł. przepływów gotówkowych na działalności operacyjnej, natomiast na odsetki wydaje około 150 MPLN (z tendencją spadkową w ostatnich kwartałach). W kolejnych okresach należy oczekiwać dalszej poprawy w tym zakresie wraz z oddawaniem kolejnych projektów szczególnie z segmentu biurowego i uwalnianiem zapasów z segmentu mieszkaniowego, choć tutaj sytuacja nie jest pewna, bo spółka ma szerokie plany inwestycyjne.

kliknij, aby powiększyć Podsumowując, rok 2013 był całkiem udany na GK Echo, natomiast sam czwarty kwartał w mojej ocenie pozostawił delikatny niedosyt. Jednak ze względu na sezonowość na jego podstawie nie można wyciągać zbyt daleko idących wniosków. Rok 2014 zapowiada się interesująco, w końcową fazę realizacji prócz skończonych w tym kwartale 3 nieruchomosći wchodzi kilka projektów z segmentu biurowego(II etap A4 Biznes Park i West Gate), co będzie miało pozytywny wpływ na wyniki tej dywizji. Z kwartału na kwartał powinna poprawiać się też mieszkaniówka, głównie ze względu na większą liczbę oddawanych projektów.

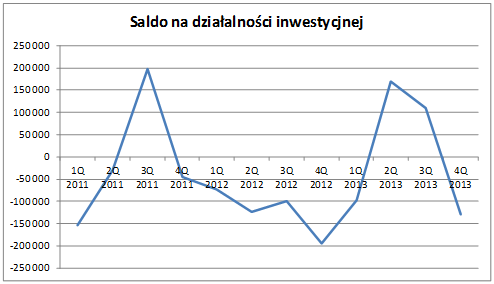

Spółka ma w portfelu parę dojrzałych projektów z Maltą Office Park i Galerią w Łomży na czele, które może w każdej chwili sprzedać, ale patrząc na historyczne salda działalności inwestycyjnej większych wpływów ze sprzedaży projektów można oczekiwać w 2015 r. Wynika to dużej mierze ze specyfiki działalności – a konkretnie z okresu jaki potrzeba na budowę oraz komercjalizację projektów.

kliknij, aby powiększyćPoniżej link do wycen automatycznych, gdzie od ostatniego omówienia sporo się zmieniło.

www.stockwatch.pl/gpw/echo,wyk...Po pierwsze z wyniku wyłączony został Q4 2012 w którym Echo wykazało odroczony podatek (niecałe 200 MPLN), który znacznie zawyżał zysk netto. Dodatkowo na przełomie roku miała miejsce spora korekta kursu. To wszystko spowodowało, iż aktualnie Echo wykazuje potencjał do wzrostu bazując na wszystkich metodach. Zwracam uwagę, iż wartość wewnętrzną Echo lepiej oddają metody majątkowe, gdyż wyniki są często zaburzone przez zmianę wyceny nieruchomości powodowaną zmianą kursu EUR/PLN. Jeśli zaś mowa o metodach majątkowych, to warto zerknąć na opublikowany wczoraj raport bieżący, który znów pokazuje stosunek zarządu do bilansowych wycen własnego majątku.

>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutaj