OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ PKM DUDA (DUD) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2015 ROK Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychUtrzymująca się trudna sytuacja na rynku mięsnym po raz kolejny negatywnie wpłynęła na wyniki Grupy PKM Duda zarówno w ujęciu kwartalnym jak i całorocznym, skutkując ich pogorszeniem r/r na większości poziomów

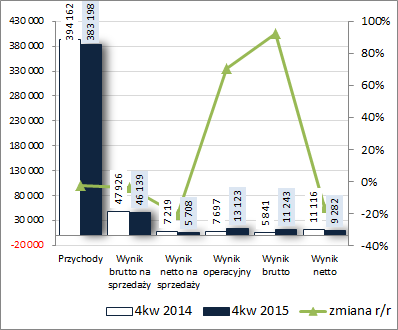

rachunku zysków i strat. W przypadku 4kw w ramach działalności podstawowej skonsolidowane przychody zmniejszyły się r/r o 3%, zysk brutto na sprzedaży o 4% (marża brutto nieznacznie spadła – z 12,16 do 12,04%), a zysk netto na sprzedaży o 21% (koszty ogólnego zarządu i sprzedaży zmniejszyły się w mniej aniżeli przychody i wynik brutto na sprzedaży). Jednocześnie za sprawą zysku na zbyciu jednostki zależnej (Hunter Wild GmbH) na poziomie wyniku operacyjnego Grupa zaraportowała r/r wzrost zysku o 70%, a na poziomie brutto o 92% (koszty finansowe netto były na zbliżonym poziomie jak w okresie odniesienia). Mimo wpływu wskazanego wyżej zdarzenia o charakterze jednorazowym, na końcowym poziomie wynikowym Grupa wykazała r/r regres zysku o 16% (efekt podatku odroczonego w okresie odniesienia).

W ujęciu rocznym sytuacja wynikowa Grupy wskazuje na podobne tendencje do tych nakreślonych dla 4kw, przy czym cechuje je większa dynamika. Skonsolidowane przychody zmniejszyły się o 13%, zysk brutto na sprzedaży o 11%, zysk netto na sprzedaży o 42%, zysk operacyjny o 13% (do zysku na sprzedaży jednostki zależnej wykazanego w 4kw doszedł jeszcze zysk na okazyjnym nabyciu podmiotu – Agro Provimi – z wcześniejszego okresu sprawozdawczego), zysk brutto o 9% (mniejsze koszty finansowe netto – 9,1 vs 11,4 mln zł), a netto o 34% (podobnie jak w przypadku 4kw zadziałał tu efekt podatku odroczonego w okresie odniesienia).

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

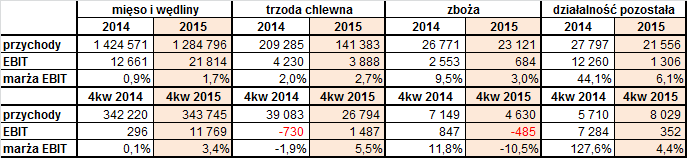

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy należy odnotować, że w ujęciu kwartalnym o niższych r/r przychodach Grupy zdecydował w głównej mierze segment trzody chlewnej i zbóż, a o poprawie wyniku operacyjnego największy segment „mięso i wędliny” (ok 90% przychodów ogółem) oraz w mniejszym stopniu trzody chlewnej. Warto przy tym jednakże przypomnieć, o zysku na zbyciu jednostki zależnej (7,8 mln zł), który sztucznie zawyżył wynik operacyjny w segmencie mięs i wędlin. W ujęciu rocznym w ramach wszystkich segmentów wykazano pogorszenie sprzedaży, a w kontekście wyników operacyjnych poza wspomnianym wyżej zniekształceniem w ramach segmentu mięs i wędlin dochodzi jeszcze drugie (zysk na okazyjnym nabyciu Agro Provimi, +6,4 mln zł) w ramach segmentu trzody chlewnej. Szczegółowo zmiany przychodów, wyników operacyjnych oraz marż w poszczególnych segmentach w ujęciu kwartalnym i rocznym zaprezentowano w tabeli poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć Od strony geografii sytuacja przychodowa Grupy nie uległa większym zmianom. Nadal głównym rynkiem zbytu pozostaje rynek krajowy z udziałem blisko 84%. W kontekście eksportu dominują odbiorcy z rynku UE.

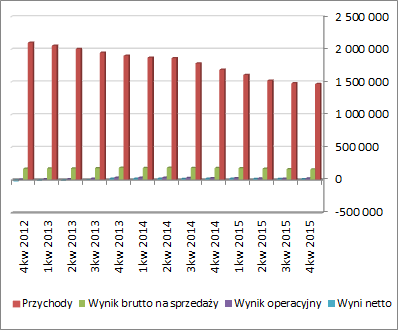

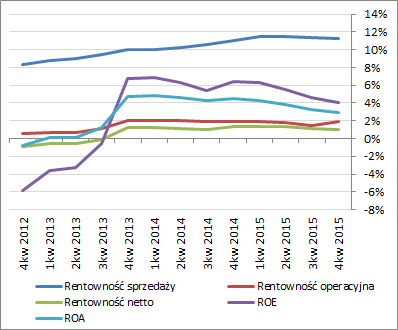

Z punktu widzenia szerszej perspektywy czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] można stwierdzić, że wyniki za 4kw oraz cały 2015r wpisują się w kontynuację spadkowej tendencji zapoczątkowanej wiele kwartałów temu. Grupie co prawda udaje się utrzymywać na względnie stabilnym i relatywnie wysokim poziomie marżę brutto na sprzedaży (na wykresie rentowność sprzedaży), przy czym w odniesieniu do pozostałych wskaźników rentowności sytuacja prezentuje się już znacznie gorzej (warto tu pamiętać, że pewna poprawa w odniesieniu do obszaru operacyjnego jest zasługą wyłącznie zdarzeń jednorazowych związanych z zyskiem na zbyciu oraz nabyciu jednostek zależnych).

kliknij, aby powiększyć

kliknij, aby powiększyćJak zauważono już na wstępie, uwarunkowania działalności Grupy PKM Duda cały czas są trudne, co jest w znacznym stopniu pokłosiem afrykańskiego pomoru świń (ASF), jaki ujawnił się w Polsce w 2014, oraz ograniczeniami eksportowymi (zarówno tymi wynikającymi z ASF jak i politycznymi – Rosja). Dodatkowo niekorzystnie na wyniki Grupy wpływa spadek cen wieprzowiny oraz zaostrzająca się konkurencja.

W odpowiedzi na obecną sytuację rynkową Zarząd PKM Duda razem z RN Spółki zaktualizowali strategię rozwoju Grupy (perspektywa 2015-2029), w której postawiono na:

- dalszy rozwój segmentu surowcowego (fermy własne);

- zwiększenie uboju we własnych zakładach produkcyjnych o 25%;

- rozszerzenie zasięgu działania terytorialnego segmentu dystrybucyjnego poprzez budowę nowych hurtowni lub przejęcia istniejących podmiotów;

- wzrost własnej produkcji wędlin w ramach Grupy Kapitałowej.

Niemniej jednak, niezależnie od przyjętej strategii, głównym czynnikiem ciążącym wynikom Grupy są ograniczenia eksportowe dot. polskich producentów, które wpływają na sytuację na rynku. Bez normalizacji w tym obszarze trudno będzie liczyć na jakąś wyraźną zmianę dotychczasowych tendencji.

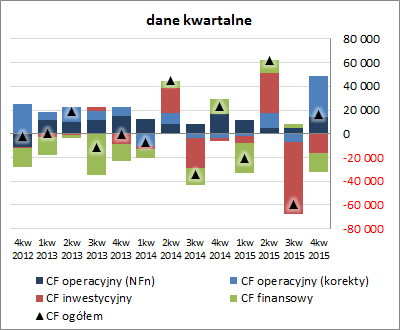

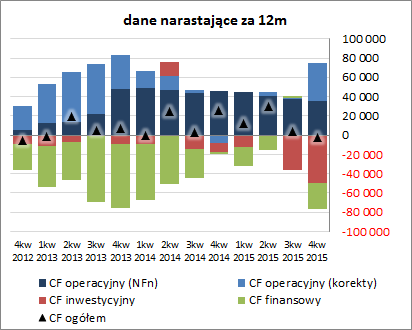

Pod względem

sprawozdania z przepływów pieniężnych Grupa PKM Duda w analizowanym okresie kwartalnym odnotowała r/r spadek w zakresie gotówki na poziomie salda ogólnego (16,4 wobec 22,9 mln zł), na czym zaważyły znaczne inwestycyjne i finansowe wydatki netto (odpowiednio -16,3 wobec -2,7 mln zł oraz -16,3 wobec +12,8 mln zł), które wydatnie uszczupliły wpływy z działalności operacyjnej (te akurat były wyższe r/r 49 wobec 12,8 mln zł, przy czym głównie za sprawą korekt; nadwyżka finansowa netto wyniosła 13,8 wobec 16,3 mln zł przed rokiem). Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy zejście w obszar ujemnych wartości na poziomie ogólnego salda gotówkowego, przy wyraźnym zwiększeniu inwestycyjnych i finansowych wydatków netto. W obszarze operacyjnym z kolei odnotowano dalsze nieznaczne pogorszenie nadwyżki finansowej netto oraz wyraźny dodatni wpływ korekt wyniku księgowego, które w głównym stopniu dot. wzrostu zadłużenia handlowego (wykresy poniżej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego GK PKM Duda za 2015r można stwierdzić utrzymanie się dotychczasowej dość umiarkowanej oceny sytuacji finansowej (serwisowy rating to BB-). Zadłużenie Grupy nie przekracza 50% sumy bilansowej, a ocena płynności finansowej jest generalnie pozytywna (nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi oraz pewne wsparcie płynności ze strony przepływów operacyjnych), choć bez specjalnych rezerw bezpieczeństwa i z pewną luką w zakresie kapitału obrotowego netto (brak wystarczającego pokrycia bieżących potrzeb). Warto tu jednocześnie odnotować, że pewien wkład (ok 14% wartości) w majątek obrotowy mają aktywa trwałe przeznaczone do sprzedaży, które część relacji (choćby płynność bieżącą) sztucznie zawyżają.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/duda,wyk... Z punktu widzenia bilansu Grupy w ostatnim okresie sprawozdawczym nastąpiło utrzymanie dotychczasowego poziomu sumy bilansowej, czemu po stronie aktywów odpowiadał brak zasadniczych zmian w zakresie ogólnych wartości majątku trwałego i obrotowego (zmniejszenie stanu zapasów i należności zrównoważył wzrost środków pieniężnych), a po stronie pasywów wzrost kapitału własnego o 4% i zobowiązań ogółem o 3% (dług krótkoterminowy wzrósł o 7%, a długoterminowy zmniejszył się o 24%; jednocześnie o 6% zmniejszyło się zadłużenie oprocentowane Grupy).

Powyższe zmiany wielkości bilansowych nie przełożyły się w istotny sposób na strukturę kapitałowo-majątkową Grupy PKM Duda [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł], która wykazuje lekko nadwyżkowe pokrycie majątku trwałego kapitałami stałymi, przy jednoczesnej trwałej dysproporcji między kapitałem obrotowym netto a bieżącymi potrzebami w tym zakresie.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie serwisowych automatów sytuacja na pierwszy rzut oka wygląda zachęcająco, lecz patrząc się na szczegóły widzimy, że wskazanie znacznego niedowartościowania to głównie efekt 3-4 metod bazujących na przychodach i wartości księgowej. Biorąc pod uwagę wycenę dochodową po bieżących wynikach (które i tak były trochę podrasowane zdarzeniami jednorazowymi) mamy wskazanie na poziomie ceny rynkowej.

Link do wskaźników

www.stockwatch.pl/gpw/duda,wyk... oraz...

wycen

www.stockwatch.pl/gpw/duda,wyk... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.