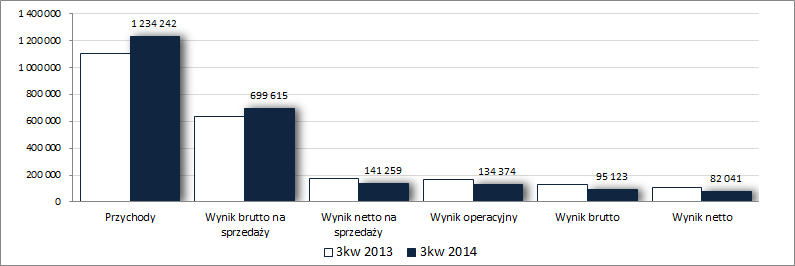

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK LPP S.A. (GKLPP) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychRaport za trzeci kwartał b.r. sygnalizuje, że GKLPP doszła do pewnej bariery i utrzymanie dalszej poprawy wyników finansowych (do czego Grupa przyzwyczaiła inwestorów na przestrzeni ostatnich lat) może okazać się w obecnych uwarunkowaniach (zwłaszcza geopolitycznych) trudne do osiągnięcia. W analizowanym okresie kwartalne przychody na poziomie skonsolidowanym wzrosły r/r o 11%, lecz za sprawą nieco niższej marży gross profit (56,7 wobec 57,5% przed rokiem) progresja na poziomie zysku brutto na sprzedaży była o 1pp mniejsza. W przypadku kolejnych poziomów wynikowych Grupa odnotowała już regres w ujęciu r/r:

- zysk netto na sprzedaży zmniejszył się o 20% (głównie za sprawą 23-proc. wzrostu kosztów sprzedaży wynikającego z rozwoju sieci dystrybucji);

- zysk operacyjny również był niższy o ok 20% (choć odnotować tu należy, że Grupa odnotowała o 1/3 niższe koszty netto na działalności pozostałej);

- zysk brutto był już niższy o 29% (głównie za sprawą negatywnych różnic kursowych związanych z sytuacją na rynku rosyjskim i ukraińskim).

Ostatecznie po uwzględnieniu obciążeń podatkowych Grupa na poziomie netto odnotowała r/r regres zysku (w tym także zysku dla akcjonariuszy) o 26%.

Od strony graficznej przedstawioną wyżej sytuację zaprezentowano na rysunku poniżej (jednostka – tys. zł)

kliknij, aby powiększyćNiewątpliwie po części na działalność podstawową Grupy w analizowanym okresie niekorzystnie oddziaływały warunki pogodowe – dobra pogoda we wrześniu ograniczyła sprzedaż kolekcji jesień-zima.

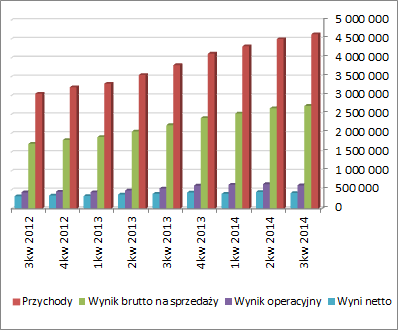

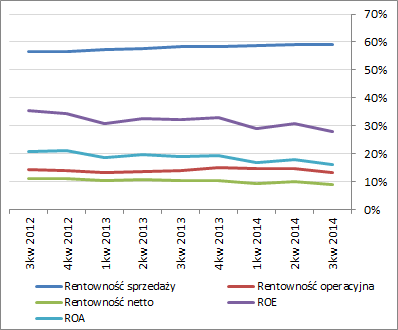

Patrząc się na sytuację wynikową Grupy z szerszej perspektywy (wykres poniżej po lewej – ujęcie narastające za 12m, tys. zł) widzimy przełożenie tendencji jakie wystąpiły w 3kw 2014r na poszczególnych poziomach rachunku zysków i strat – w obszarze core businessu mamy kontynuację wzrostu, podczas gdy w przypadku dalszych poziomów wynikowych mamy do czynienia z jego wyhamowaniem. Podobnie sytuacja prezentuje się w odniesieniu do poszczególnych wskaźników rentowności (wykres poniżej po prawej – ujęcie narastające za 12m) – rentowność sprzedaży utrzymała dotychczasowe poziomy, podczas gdy pozostałe wskaźniki odnotowały wyraźne pogorszenie. Co gorsza w odniesieniu do kilku z nich zarysowuje się już delikatna negatywna tendencja trwająca dobre kilka-kilkanaście kwartałów (ROE, ROA, rentowność netto)

kliknij, aby powiększyć

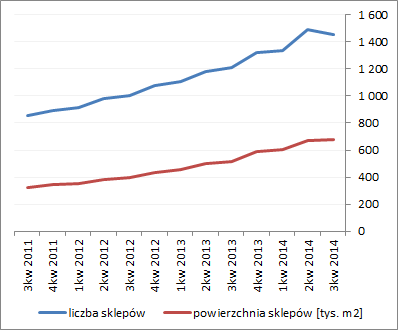

kliknij, aby powiększyćW analizowanym okresie Grupa kontynuowała rozwój sieci sprzedaży (wykres poniżej po lewej), aczkolwiek odbyło się to przy wyraźnym zmniejszeniu liczby sklepów (ubyło sklepów marek Cropp i House) względem poprzedniego okresu sprawozdawczego (być może miało to związek z korektą po ich znaczącym przyroście w 2kw b.r.).

Utrzymujące się napięcia na wschodzie Europy (Rosja, Ukraina), który to obszar pod względem liczby sklepów GKLPP jest na drugim miejscu w kolejności po rynku polskim, przyśpieszyły prawdopodobnie decyzję kierownictwa o większym zdynamizowaniu rozwoju sieci sprzedaży na zachód i południe Europy. Do końca b.r. w ujęciu r/r Grupa zamierza zwiększyć powierzchnię sprzedaży w Polsce o 12%, w Rosji i Ukrainie o 28%, a na rynkach UE o 59%. Podobne tempo ma być utrzymane również w 2015 – odpowiednio: 15, 10 oraz 57%. Należy tu jednakże zwrócić uwagę, że z uwagi na większy poziom konkurencji oraz wymagań klientów, sam rozwój sieci na rynkach UE, w tym zwłaszcza na rynkach zachodnich, niekoniecznie musi zakończyć się powieleniem wcześniejszych sukcesów Grupy na rynku krajowym i rynkach ościennych. Dodatkowo koszty funkcjonowania na rynkach zachodnich będą z pewnością wyższe aniżeli na rynku krajowym, czy innych rynkach Europy Środkowo-Wschodniej.

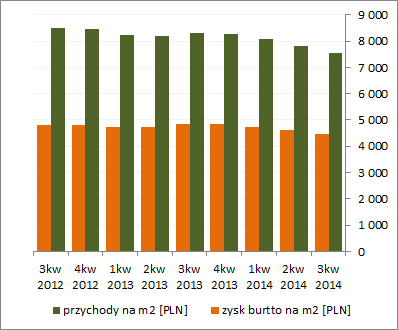

Pewne problemy z tym związane widać już od jakiegoś czasu po spadku efektywności działalności podstawowej – przychody i zysk brutto na sprzedaży w przeliczeniu na m2 powierzchni sprzedażowej coraz wyraźniej poddają się tendencji spadkowej (wykres poniżej po prawej).

kliknij, aby powiększyć

kliknij, aby powiększyćZe szczegółami dotyczącymi wyników sprzedażowych oraz rozwoju sieci w ramach poszczególnych marek można zapoznać się w prezentacji do raportu za 3kw GKLPP pod linkiem:

www.lppsa.com/wp-content/uploa... Jeśli chodzi o

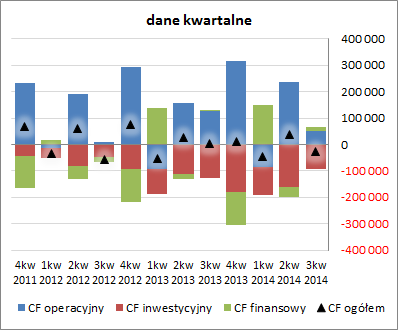

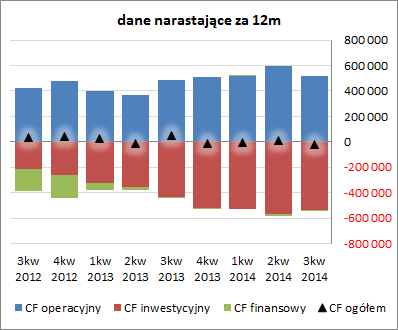

sprawozdanie z przepływów pieniężnych GKLPP, to 3kw b.r. wypadł dużo słabiej aniżeli przed rokiem. Na poziomie salda ogólnego Grupa odnotowała odpływ blisko 26 mln zł gotówki, co było efektem braku pełnego pokrycia inwestycyjnych wydatków netto związanych z rozwojem sieci sprzedaży (92 wobec 127 mln zł przed rokiem) przez środki wygenerowane z działalności operacyjnej (52 wobec 127 mln zł przed rokiem, przy nadwyżce finansowej netto 133 wobec 149 mln zł przed rokiem) i w toku działalności finansowej (14 wobec 4 mln zł przed rokiem). W ujęciu narastającym za 12m GKLPP utrzymała generalnie korzystny obraz sytuacji, choć widzimy, że coraz częściej Grupa miewa problemy z pełnym pokryciem wydatków inwestycyjnych środkami generowanymi z działalności operacyjnej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 3 kw 2014 roku mimo pewnego pogorszenia sytuacja finansowa GKLPP utrzymuje się nadal na dość korzystnym poziomie – w analizowanym okresie serwisowy rating Grupy wskazuje poziom A. Nadal głównym mankamentem pozostaje poziom kapitału obrotowego netto, który, mimo swoich wysoce dodatnich wartości, nie pokrywa się w pełni z potrzebami wynikającymi z obsługi sprzedaży (luka ta uległa dalszemu zwiększeniu w porównaniu z końcem 2013 roku i wynosi już w ujęciu statycznym ok 365 mln zł, a w ujęciu dynamicznym ok 62 dni).

Wskaźniki finansowe GKLPP można znaleźć pod linkiem

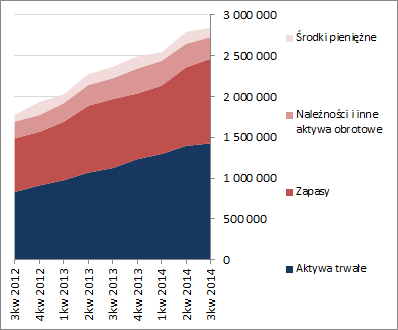

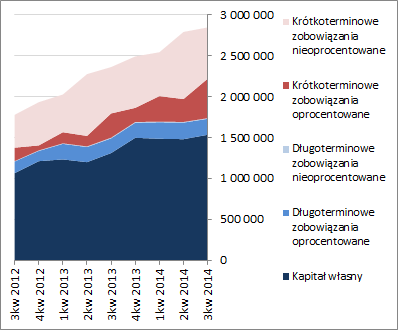

www.stockwatch.pl/gpw/lpp,wykr... Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) mamy do czynienia z utrzymaniem rosnącej tendencji w zakresie sumy bilansowej (+2%), co w przypadku aktywów wynikało z 2-proc. wzrostu majątku trwałego i obrotowego (głównie zapasy), a w przypadku pasywów wiązało się z 4-proc. wzrostem kapitału własnego i brakiem zasadniczych zmian wartości zobowiązań. W samej strukturze zobowiązań nie było bynajmniej równie spokojnie – zadłużenie krótkoterminowe wzrosło o 1%, długoterminowe uległo zmniejszeniu o 3%, a dług oprocentowany zwiększył się o 41%.

kliknij, aby powiększyć

kliknij, aby powiększyćNa przestrzeni analizowanego okresu po stronie pasywów cały czas utrzymuje się przewaga kapitału własnego nad obcym (choć uległa ona ostatnio pewnemu zmniejszeniu), w ramach którego dominują krótkoterminowe zobowiązania handlowe. Dług oprocentowany na koniec marca b.r. stanowił ok. 52% zadłużenia ogółem i dzielił się w stosunku 71-29 na korzyść zadłużenia krótkoterminowego. Z kolei w odniesieniu do aktywów nadal można dostrzec generalnie szybsze tempo wzrostu wartości majątku trwałego aniżeli obrotowego, co wynika bezpośrednio z zaangażowania Grupy w rozwój sieci sprzedaży. Pod względem struktury kapitałowo-majątkowej sytuacja Grupy pozostaje korzystna – aktywa trwałe są z lekką nadwyżką finansowane kapitałami stałymi, w tym w pełni kapitałem własnym.

Ocena sytuacji rynkowejWymowa serwisowych automatów wyceny pozostaje niezmienna od ostatniego omówienia – nadal wskazują one na spore przewartościowanie akcji GKLPP na GPW w Warszawie. Dotyczy to wszystkich grup metod, włącznie z mnożnikowymi, które zazwyczaj są najbardziej optymistyczne. Jeśli wyniki obecnego kwartału nie okażą się jednorazową wpadką, lecz zapowiedzią trwalszych kłopotów w zakresie poprawy wyników, do którego spółka przyzwyczaiła rynek na przestrzeni ostatnich lat, mocno optymistyczna wycena GKLPP może być trudna do utrzymania o jej poprawie nie wspominając.

Link do wskaźników rynkowych

www.stockwatch.pl/gpw/lpp,wykr... oraz...

wycen

www.stockwatch.pl/gpw/lpp,wykr... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.