Omówienie sprawozdania finansowego Krakchemia SA za rok 2013Krakchemia jest dystrybutorem granulatów tworzyw sztucznych, czyli tak naprawdę firmą handlową pomimo tego, że zajmuje się także cięciem folii. Wedle deklaracji udział w rynku jest dość spory. Głównym udziałowcem spółki jest Jerzy Mazgaj, który sprawuje kontrolę przez inny podmiot ze swojej stajni czyli Almę. Jest to pewnego rodzaju ryzyko, które nawet do pewnego stopnia się zmaterializowało, do czego wrócę pod koniec omówienia. Przejdźmy do finansów.

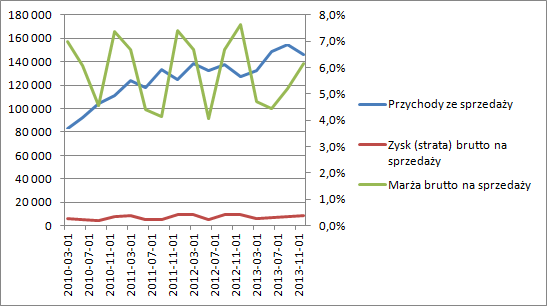

Przychody Krachemii na przestrzeni ostatnich lat niewątpliwie rosną. Co ciekawe spółka w sprawozdaniu odżegnuje się od sezonowości, ale jeśli zerkniemy na wykres to poza fluktuacjami sprzedaży widać wyraźną sezonowość rentowności?

Być może ma to związek z okresowymi postojami producentów i dostępnością tworzyw na rynku. Głównym dostawcą spółki jest spółka JV Orlenu i Basell Holding zajmująca się produkcją poliolefin, a jak wiemy z raportów naszego przetwórcy ropy postoje są normalnym zdarzeniem w trakcie roku.

kliknij, aby powiększyćNa powyższym wykresie wyraźnie widać, że cos niedobrego zadziało się z marżą, bo rentowność spadła. Porównywalna i nawet wyższa była jedynie w drugim kwartale roku. Zarząd w sprawozdaniach kwartalnych informował, że mamy na rynku nadwyżkę tworzyw, a odbiorcy wstrzymują się z zamówieniami licząc na spadek cen. Nie do końca to współgra ze wzrostem przychodów. Niestety nie mamy informacji o wolumenach sprzedaży, aby zweryfikować tezę w 100 proc. Można także mieć pretensje, że spółka nie przedstawia rachunku segmentowego w podziale na tworzywa i folie, bo zmiana mixu sprzedaży i udziału w przychodach mogłaby nam trochę rozjaśnić sytuację.

T

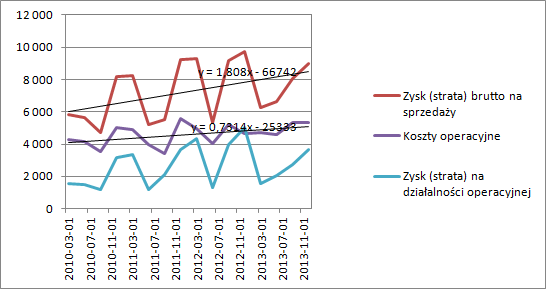

ak czy owak marża w ujęciu rocznym spadła z 6,3 do 5,1 proc. Pomimo wzrostu przychodów zysk brutto spadł z 33,5 do poziomu 29,9 mln zł. Wynik operacyjny obniża się jeszcze mocniej niż wynosi zniżka na poziomie gross profit, bo utrata wynosi 4,6 mln, co ostatecznie spycha EBIT do okrągłych 10 mln.

kliknij, aby powiększyćUtrata dodatkowego miliona pochodzi przede wszystkim z wyniku na pozostałej działalności, choć same koszty operacyjne wzrosły także o prawie 300 tys.

Wynik roku poprawia w znacznym stopniu linia finansowa sprawozdania. Proszę zwrócić uwagę, że pomimo 1,8 mln obciążeń odsetkowych spółka wykazała 1,1 mln zysku w tej linii sprawozdania. Powodem tego jest przeniesienie akcji Vistuli do aktywów ze sprzedaży, co implikuje przejście przez wynik zmiany wyceny tych akcji. Zarząd decyzję o zmianie kwalifikacji podjął we wrześniu, czyli po mocnej fali wzrostowej kursu Vistuli. Ciężko tej decyzji nie łączyć z chęcią poprawy wyniku Krakchemii.

Mnie osobiście nie podoba się granie akcjami innej spółki głównego właściciela, a sam ten fakt stanowi dodatkowe ryzyko akcjonariuszy mniejszościowych niezależnie czy spekulacje na kursie dają pozytywny, czy negatywny wpływ na wynik. Aby uzyskać realny obraz pogorszenia wyniku spółki należy zdjąć z wyniku brutto 2,8 mln zł. Wtedy wynik przed opodatkowaniem leci z 12,8 mln do poziomu 8,4., a na poziomie netto korekta daje ostatecznie 6,8 mln zł.

Krakchemia jest spółką bezpieczną, płynna i wypłacalną o czym świadczy wysoki Rating Altmana, czy wskaźniki płynności Nic nie wskazuje na możliwość popadnięcia w kłopoty podobne do Vistuli. Delikatnie pogorszyła się jej efektywność, ale nie na tyle aby przywiązywać większą wagę.

Kapitalizacja może wydawać się atrakcyjna biorąc pod uwagę nawet skorygowany wynik na poziomie 6,8 mln zł (C/Z=8), jeśli weźmiemy pod uwagę czające się za rogiem ożywienie gospodarcze. No, ale mamy wspomniane przeze mnie ryzyko właścicielskie. W roku 2012 Prezes Mazgaj wypowiadał się w wywiadach, że Krakchemia jest na sprzedaż, ale po cenie nie niższej niż 10 zł/akcję. Nabywca się nie znalazł, więc spółka ogłosiła skup akcji własnych, w którym Alma sprzedała ponad 9 proc. akcji Krakchemii. Z punktu widzenia akcjonariuszy była możliwość sprzedaży części pakietu po korzystnej cenie rynkowej w ogłoszonym wezwaniu, z której skwapliwie skorzystał Pan Mazgaj. Dla spółki był to interes raczej słaby.

Podstawowe pytanie jakie trzeba sobie zadać, to pytanie o możliwość poprawy marży, bo tutaj jest driver do poprawy wyniku. Istnieje szansa, że wraz ze zwiększonym popytem nadpodaż na rynku powinna zostać wchłonięta, a więc i presja na marże powinna się zmniejszyć. Trzeba jednak brać pod uwagę także możliwość trwałych zmian strukturalnych na rynku tworzyw, który cały czas podlega modyfikacjom:

www.chemiaibiznes.com.pl/newsy...>>>Więcej analiz jest tutaj<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.