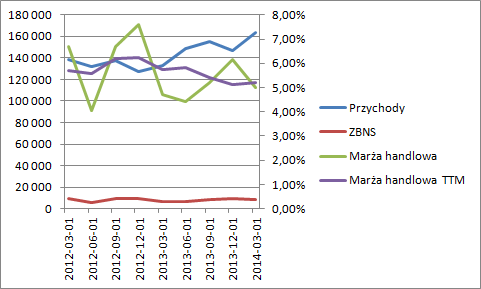

Omówienie sprawozdania finansowego Krakchemia SA za pierwszy kwartał 2014r.W Krakchemii dominują wcześniej obserwowane zjawiska. Rośnie sprzedaż, ale nie zawsze przekłada się to do końca na wzrost wyniku brutto na sprzedaży. Porównując wyniki 1q/1q mamy wzrost marży handlowej z 4,7 do 5,02 procenta, ale już w relacji do poprzedniego kwartału spadek o 1,1 punktu procentowego. Raczej nie jest to wynik sezonowości, bo najsłabszy był do tej pory 2 lub 3 kwartał, natomiast 4 i 1 pierwszy należy raczej do tych lepszych. Proszę zauważyć, że pomimo wzrostu sprzedaży o 17,3 mln zł (12 proc.), to wynik sprzedażowy brutto spada o 770 tys. (-9 proc). Dlaczego tak się dzieje nie wiem, ale być może właśnie dlatego przeciągały się rozmowy z Orlenem, bo ten chciał podnieść ceny sprzedaży i w konsekwencji zabrać część marży Krakchemii. Sprawozdanie spółki jest ascetyczne jeśli chodzi o zasób ujawnianych informacji.

kliknij, aby powiększyćKoszty operacyjne były w tym kwartale na poziomie o 0,5 mln wyższym niż w analogicznym okresie ubiegłego roku. Wzrost nie jest szczególnie duży i zawiera się w przedziale z ostatnich dwóch lat 4,8-6,1 mln.

kliknij, aby powiększyć Z drugiej strony zwyżka kosztów pochodzi z pozycji inne, czyli takich, których przynajmniej teoretycznie dałoby się uniknąć. Pozostała działalność operacyjna jest zupełnie nie istotna dla wyniku, operacyjnego który wyniósł 2,7 mln zł. Wydaje się, że wynik operacyjny jest naprawdę czysty. Wydaje, bo spółka różnice kursowe od kredytu kupieckiego odnosi w koszt własny sprzedaży. Krótko mówiąc, jeśli Euro drożeje to zobowiązania handlowe w EUR powodują wyższa cenę zapasów. Jeśli tanieje, to zmniejszają cenę zapasów, a to pozwala pokazać wyższą marżę handlową. Spółka zabezpiecza przepływy, choć nie wiemy czy w pełnej kwocie (w notach jest deklaracja od 80-100 proc. ekspozycji) i wynik odnosi na pozostałą działalność operacyjną.

Wynik okresu mógłby być o 190 tys. wyższy gdyby nie przeniesiono akcji Vistuli do aktywów przeznaczonych do sprzedaży. Faktycznie te akcje sprzedano, ale w cenie o 190 tys. niższej niż ich wartość bilansowa na koniec roku. Do raportowanego wyniku netto w kwocie 1,7 mln nie ma się co czepiać, a pozbawiony zdarzeń jednorazowych (choć piszę te słowa bez przekonania, bo spółka lubi kupić aktywa finansowe innych spółek właściciela) wynik jest nawet wyższy. Skoro już jesteśmy przy aktywach finansowych to Krakchemia ma obligacje na kwotę 5 mln. Jedne w okresie zostały wykupione natomiast inne objęte. Niestety nie potrafię powiedzieć jakie to papiery, ale są nisko oprocentowane – premia 2 proc. do wiboru 6m. Papiery nie są notowane, więc wnoszę, że to nie są obligacje rządowe, a raczej dłużne papiery czegoś ze stajni właściciela.

Przepływy pieniężne były ujemne. Rosnąca sprzedaż powoduje wzrost kapitału obrotowego, który nie w pełni finansuje dostawca, czyli Orlen. Rosnąca sprzedaż i spadająca marża nie jest zjawiskiem do końca pożądanym. Mamy wtedy mniejszy margines na zdarzenia nieoczekiwane. Tak czy owak spółka nie wydaje się droga, no ale trzeba pamiętać o ryzykach. Jak się okazało to nie brak umowy z JV Orlenu był przyczyną słabości kursu.

Jeśli chodzi o wycenę majątkową, w szczególności likwidacyjną, to z aktywów trwałych wziąłbym tylko trochę ponad połowę rzeczowych - 3-4 mln. Nieruchomość inwestycyjna nie generuje zysku, więc jej wartość ekonomiczna to zero. W takim przypadku mamy już dyskonto 17 mln do WK. Biorąc pod uwagę, że kasa z obligacji też nie musi być do odzyskania to spółka w szczególny sposób tania nie jest. Z Należności pewnie też da się coś zdjąć.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.