Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GETIN HOLDING S.A. (dalej GETIN) za okres od 1 stycznia do 30 czerwca 2014 roku (sprawozdanie półroczne)

GETIN HOLDING w ostatnim półroczu zanotował wyraźne pogorszenie wyników. Działająca dynamicznie w Polsce oraz na rynkach wschodniej Europy spółka dostała mocno w kość w wyniku pogarszającej się sytuacji politycznej. Analiza najnowszego sprawozdania może pomóc w odpowiedzi na pytanie, jakie zagrożenia i szanse czekają na akcjonariuszy tej spółki.

Analiza sprawozdania finansowego

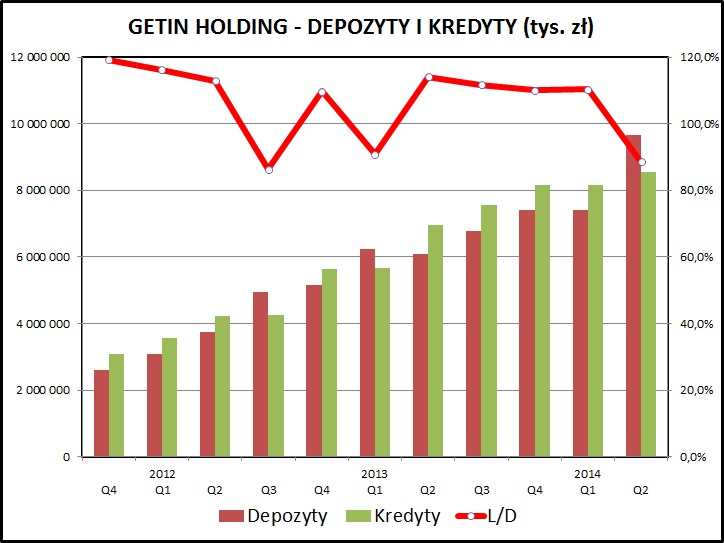

kliknij, aby powiększyćAnalizę działalności GETIN-u rozpoczniemy od wykresu obrazującego portfel kredytów i depozytów spółki. Jak widać – wzrost wolumenów biznesowych jest bardzo dynamiczny.

Uwaga techniczna - zakres prezentowanych danych na wykresach jest ograniczony do okresu od początku 2012 roku, kiedy nastąpiło wydzielenie aktywów GETIN HOLDING oraz GETIN NOBLE BANK.

kliknij, aby powiększyć

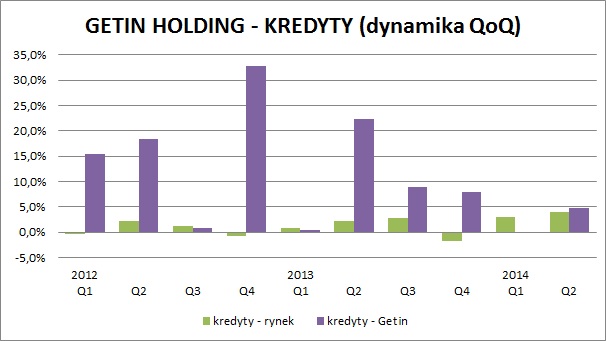

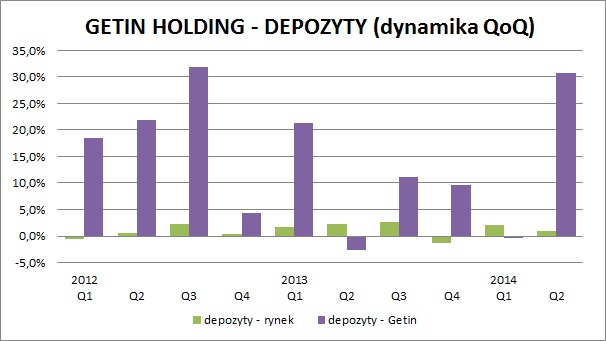

kliknij, aby powiększyćWarto zerknąć na tempo wzrostu portfeli kredytowych i depozytowych GETIN-u w porównaniu do rynku. Jak widać – spółka rozwija się wyraźnie szybciej niż konkurencja.

W ciągu 8 ostatnich kwartałów udział rynkowy GETIN-u wzrósł mniej więcej dwukrotnie. W przypadku depozytów z 0,41% na 30 czerwca 2012 do 0,96% na 30 czerwca 2014 depozytów ulokowanych w polskich bankach. W przypadku kredytów z 0,44% do 0,80% dla analogicznych dat.

Oczywiście, porównanie danych holdingu do danych polskiego systemu bankowego nie jest doskonałe z uwagi na duże zaangażowanie GETIN-u za granicą (około 30% przychodów), ale jednak większość operacji jest prowadzona w Polsce. Widzimy, że mamy do czynienia z ponadprzeciętną dynamiką wzrostu.

Warto też zwrócić uwagę na współczynnik kredytów do depozytów (L/D), który spadł wyraźnie poniżej 100%. Jest to wynikiem bardzo wyraźnego powiększenia wolumenu zebranych depozytów od klientów, co miało miejsce w ostatnim kwartale. Idea Bank był jednym z najbardziej agresywnych graczy na rynku depozytów w ostatnich miesiącach.

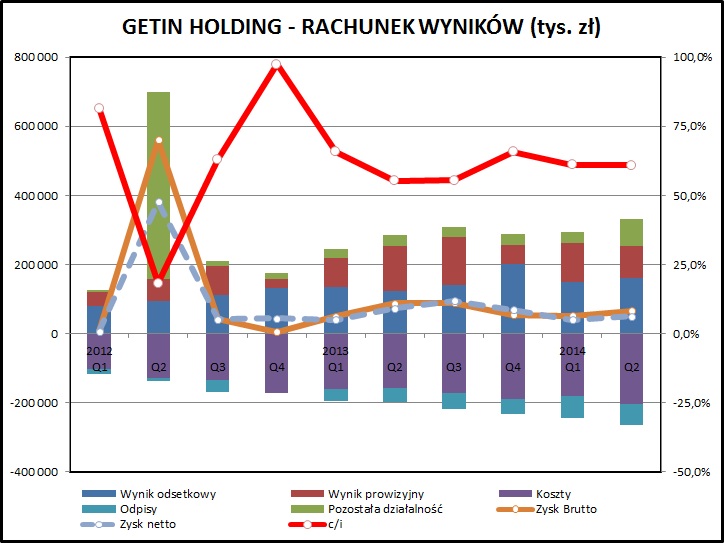

kliknij, aby powiększyćSkonsolidowane przychody GETIN-u systematycznie rosną. Podobną dynamikę mają jednak również koszty. Powoduje to, że zysk netto od kilku kwartałów jest stabilny i kształtuje się w granicach 40-50 mln zł.

Wskaźnik C/I, obrazujący efektywność działania banku, ustabilizował się na poziomie 60%. Jest to wyraźnie więcej niż średnia rynkowa, ale pamiętajmy, że mamy do czynienia z relatywnie małym bankiem, który do tego sporo inwestuje w rozwój biznesu.

Rośnie poziom odpisów od kredytów – i to wyraźnie szybciej niż sam portfel kredytowy. Poziom odpisów sięga 3,0% wartości portfela w ostatnim półroczu (w ujęciu rocznym) i zwiększył się wyraźnie z poziomu 2,2-2,7% w zeszłym roku.

Systematyczne pogarszanie się jakości portfela kredytowego jest między innymi przyczyną tego, że mimo dynamicznego wzrostu wolumenów zyski raczej stoją w miejscu. Wynika to po prostu z faktu, że, mówiąc kolokwialnie, GETIN specjalnie nie przebiera w klientach, koncentrując się na zwiększeniu ich ilości. Zjawisko to jest najzupełniej normalne w przypadku banku walczącego o udział w rynku.

Swoją cegiełkę dokłada tutaj również ukraińska odnoga spółki, gdzie również wzrosła bardzo wyraźnie wielkość utworzonych rezerw.

W ostatnim półroczu GETIN zanotował spadek zysku netto w ujęciu półrocznym ze 114 mln w 2013 do 90 mln zł na poziomie całej spółki i ze 104 mln do 74 po wyłączeniu udziałów mniejszości (głównie 22% udziałów w Idea Bank Polska nie należące do GETIN).

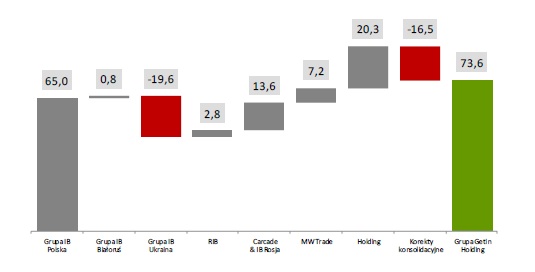

kliknij, aby powiększyćWpływ poszczególnych krajów, w których działa holding jest wskazany na wykresie powyżej. Jak widać – bieżący wynik budują głównie znakomite wyniki Idea Banku w Polsce (wzrost z 29 mln zł w pierwszym półroczu 2013 do 65 mln w tym roku). Wyraźnie słabsze wyniki zanotowała rosyjska spółka leasingowa Carcade i Idea Bank Rosja.

Drastyczne załamanie wyników było udziałem odnóg Idea Banku na Białorusi oraz Ukrainie – każdy z tych rynków zanotował pogorszenie zysku o około 30 mln zł w stosunku do zeszłego roku. W przypadku Białorusi było to spowodowane zmianami regulacyjnymi, bijącymi bardzo mocno w rentowność działalności na tym rynku. W przypadku Ukrainy doszło do dużego ograniczenia działalności w 1 kwartale i masowego wycofywania depozytów przez klientów. Jak podaje spółka – działalność na tym rynku powoli wraca do normy.

Jako że GETIN jest spółką aktywną w kilku krajach Europy Środkowej i Wschodniej, warto się przyjrzeć jakie biznesy wchodzą w skład holdingu.

Koniem pociągowym i najważniejszym elementem grupy kapitałowej jest Idea Bank Polska (około 65 % aktywów i 50% przychodów netto).

Drugą co do wielkości spółką w holdingu jest CARCADE Rosja – jedna z największych spółek na tamtejszym rynku (13% aktywów i 19% przychodów netto).

Idea Bank działa również na rynkach ukraińskim, białoruskim i rumuńskim – szacunkowo każdy z rynków odpowiada za 10% całego biznesu.

PodsumowanieGETIN zanotował w ostatnim kwartale wyraźne pogorszenie wyników, głównie z racji mocnego zaangażowania za wschodnią granicą. Spółka nie należy do ulubieńców inwestorów – jej akcje w ciągu ostatnich 12 miesięcy straciły najwięcej ze wszystkich podmiotów z sektora bankowego (-23%, podczas gdy indeks WIG-BANKI wzrósł o prawie 15%).

Bardzo dobrze wyglądają wyniki spółek działających na polskim rynku.

GETIN ma bardzo wyraźną ekspozycję na rynki wschodnie, co w aktualnej sytuacji geopolitycznej nie jest korzystne. Pojawia się pytanie, czy GETIN będzie potrafił obronić wyniki na rynkach wschodnich, i czy może próbować wykorzystywać okazję i tanio nabyć jakieś podmioty z tamtych rynków.

GETIN ciągle dokonuje nabyć i akwizycji. W ostatnich miesiącach do grupy kapitałowej dołączyły kolejne spółki:

- VB Leasing Polska oraz VB Leasing Romania- wyznaczona cena to 172 i 52 mln zł

- GetBack S.A. (windykacja) – zakupiona za 250 mln zł

- Idea Money (windykacja, faktoring) – zakupiona za 170 mln zł

W dwóch ostatnich transakcjach cena dodatkowo wzrośnie w przypadku przekroczenia odpowiednich poziomów zysku.

Nadwyżka zapłaconej ceny nad księgową wartością przejętych aktywów netto w dwóch ostatnich to 370 mln zł i taka kwota pojawi się pozycji „wartość firmy” (goodwill) w bilansie na zakończenie kolejnego okresu.

To sporo, ale jeśli cele związane z przekroczeniem progów zyskowności zostaną zrealizowane, to te transakcje zostaną rozliczone na przyzwoitym poziomie C/Z – odpowiednio 7,7 i 10,3.

Na tle sektora wycena GETIN-u prezentuje się atrakcyjnie (C/Z na poziomie 8,5 w porównaniu do 18,5 dla całego sektora bankowego).

Warto jednak zwrócić uwagę na bardzo dobre wyniki w 3 i 4 kwartale 2013 – będą one trudne do powtórzenia w obecnej sytuacji, więc wskaźnik C/Z może się wyraźnie pogorszyć.

>> Porównanie na tle sektora bankowegoNajwiększym zagrożeniem dla wyników jest sytuacja za wschodnią granicę. Operacje w tamtym regionie przyniosły w ostatnim półroczu wyraźną stratę, co nie rokuje dobrze na przyszłość. W miarę zaostrzania się sytuacji na Ukrainie może dojść nawet do radykalnych ruchów w rodzaju przejęcia zarządzania lokalnymi bankami przez agendy państwowe.

Dodatkowo kurs hrywny w bieżącym kwartale kształtuje się niekorzystnie – w wyniku czego spadnie wartość ukraińskich aktywów spółki.

Dla akcjonariuszy GETIN-u najważniejsze będzie utrzymanie dynamicznego rozwoju na polskim rynku oraz minimalizowanie strat ponoszonych w związku z inwestycjami u naszych wschodnich sąsiadów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.