Omówienie wyników finansowych GK Boryszew SA po 1 kw. 2014 r.Żeby dobrze uchwycić, co się dzieje obecnie i wyrobić sobie odpowiednią perspektywę należy spojrzeć początkowo na spółkę w szerszej perspektywie. Z tego względu zacznę od wyników rocznych i długofalowych trendów.

Spółka w ostatnich latach postawiła na branżę Automotive, ale nadal dominującą rolę odgrywają metale z 51 proc. udziałem w przychodach

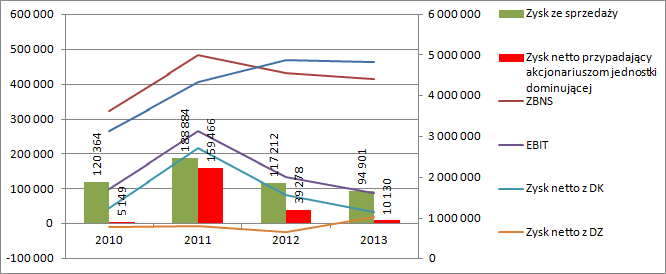

Pod względem sprzedaży GK Boryszew rośnie, choć w roku 2013 mamy mały regres w stosunku do roku poprzedniego. Niestety wzrost ten zupełnie nie przekłada się na wynik sprzedażowy. Mierząc go na poziomie zysku ze sprzedaży od 2011 mamy spadek.

kliknij, aby powiększyćZysk operacyjny wygląda gorzej od wyniku na sprzedaży, bo odkładają się na nim w poprzednich latach zdarzenia jednorazowe, w szczególności zyski z tzw. okazyjnego nabycia. To nic innego jak zidentyfikowana przez spółkę nadwyżka aktywów netto ponad zapłaconą cenę.

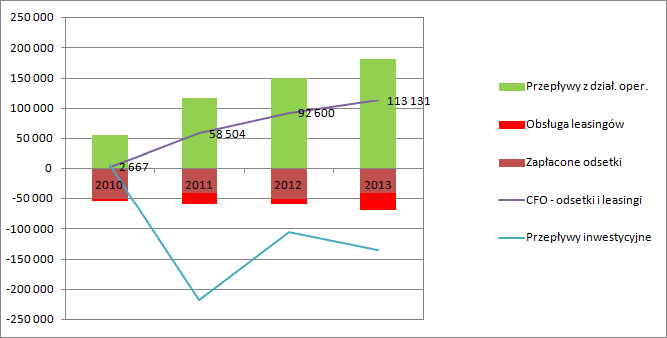

Problem w tym, że cena była niska z powodu słabej kondycji finansowej nabywanych podmiotów, a zidentyfikowane aktywa netto są wyceniane przez samą spółkę. Jak mniemam dużo z tej wyceny łączono z potencjalnymi efektami synergii. W tym miejscu warto rzucić okiem na przepływy operacyjne.

kliknij, aby powiększyćOne przeciwnie do wyniku dość stabilnie się zwiększają i to nawet po zapłaceniu odsetek od kredytów i obsługi leasingów. Taki obraz sugerowałby istotny wzrost amortyzacji, co potwierdzałoby tezę o zbyt optymistycznej wycenie aktywów, ale jeśli bliżej się przyjrzeć to do końca tak nie jest. Amortyzacja w 2010 roku wyniosła 75 mln, rok później 98 mln, natomiast obecnie 109. Wysoka wartość przepływów nie jest także efektem zwracania kapitału obrotowego, co możnaby łączyć z efektem restrukturyzacji, za to występują spore korekty na działalność inwestycyjną i pozostałą. Przyznam, że obraz nie jest czytelny, co może być związane ze strukturą grupy.

Skonsolidowany Wynik sprzedażowy spada, operacyjny jeszcze szybciej, nie mówiąc już o wyniku netto. Przy analizie GK Boryszew trzeba brać pod uwagę, że spółka konsoliduje metodą pełną między innymi Impexmetal i Hutmen, pomimo, że jej udział wynosi odpowiednio 51 i 33 proc. Zakładając uczciwą redystrybucję wyniku należy patrzeć na zysk przynależny akcjonariuszom jednostki dominującej, a ten w roku 2013 zbliżył się do progu rentowności.

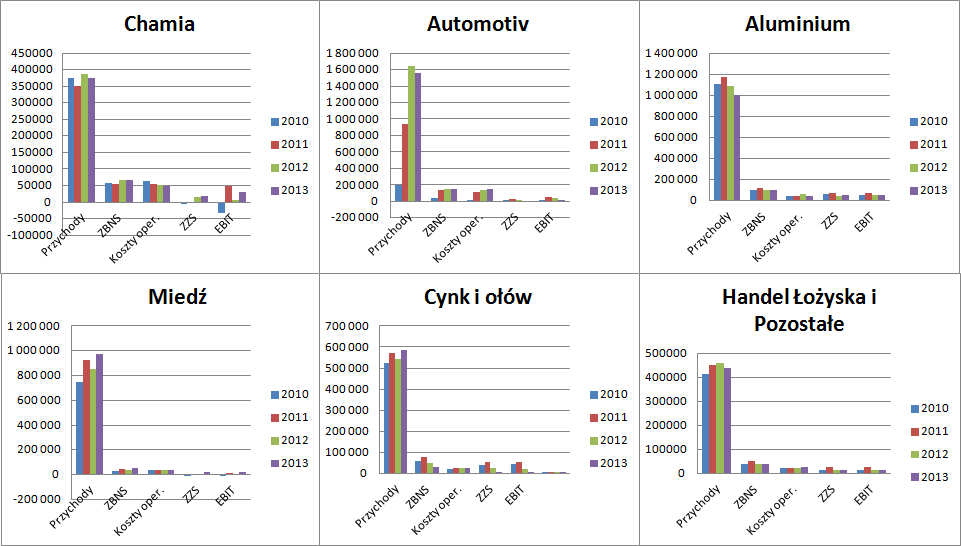

Rachunek segmentowy pokazuje, że w dłuższym terminie poszczególne segmenty gałęzi metalowej zachowują się różnie jeśli chodzi o zysk ze sprzedaży (Spadek w ołowiu, stabilność aluminium, wzrost miedzi) to wynik makrosegmentu metale jest podobny jak rok wcześniej i niższy niż w latach 2011 i 2010. Wynik segmentu motoryzacyjnego od 2011 roku spada…

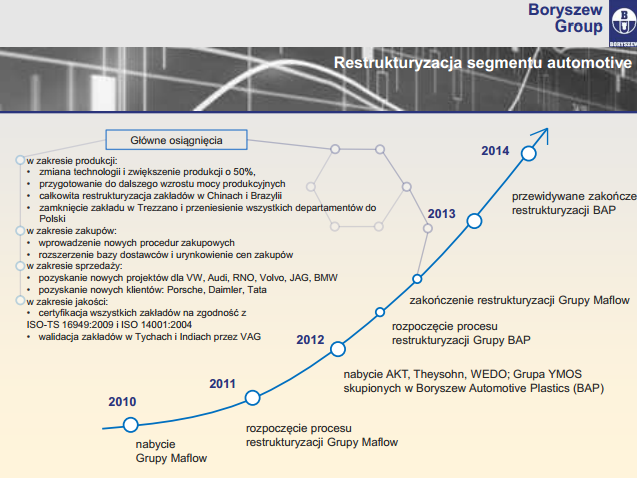

kliknij, aby powiększyć Zgodnie z prezentacją sprzed prawie roku (po wynikach półrocznych) w 2013 zakończył się proces restrukturyzacji Maflow.

kliknij, aby powiększyćwww.boryszew.com.pl/pub/pliki_...Natomiast w tym roku zakończy się restrukturyzacja Boryszew Automotiv Plastics. Wobec tego wyniki zeszłego roku powinny już w sporej części pokazywać uzyskane synergie, a jaki jest wynik widać wyżej Trzeba jednak oddać, że spółka słabo trafiła z koniunkturą i być może nawet za wcześniej zaczęła przejmować podmioty z branży. Sytuacja segmentu poprawia się dopiero od drugiego półrocza zeszłego roku:

kliknij, aby powiększyć Z powyższego obrazka wynika, że pierwszy kwartał tego roku był znacząco lepszy dla branży i obserwujemy długo oczekiwane odbicie. To każe ostrzyć zęby przed analizą wyników za pierwszy kwartał, bo w sumie mamy zarówno wzrost branży jaki i zakończoną restrukturyzację głównego podmiotu z Automotiv.

Niestety wyniki nieco stopują rozbudzone oczekiwania, przynajmniej jeśli patrzy się na raportowany zysk netto. Natomiast już sam należący do akcjonariuszy jednostki dominującej się poprawił z 9 na 11 milionów. Od razu sugeruje to, że pogorszyły się wyniki w metalach, natomiast Automotive faktycznie mógł dać pozytywny i rosnący wynik. Jeśli zerkniemy do rachunku segmentowego to faktycznie postawiona teza znajduje potwierdzenie. Motoryzacja zwiększyła przychody z 392 mln do 468, natomiast wynik segmentu skoczył z miliona do prawie 12. Pozytywny trend obserwujemy także w segmencie miedzi, gdzie wynik skoczył z zera na poziom 4 mln zł i to przy 2,5 mln odpisów.

Obiektywnie rzecz biorąc sytuacja rynkowa dla spółki jest trudna. Ceny metali pospadały, a branża motoryzacyjna pomimo odbicia jest nadal na niskim poziomie. Wyniki powinny się poprawić przy kontynuacji ożywienia gospodarczego, natomiast czy przyszły stan gospodarki pozwala wycenić spółkę na miliard złotych? GK Boryszew jest notowany powyżej kapitału własnego przynależnego akcjonariuszom Boryszewa (633 mln). Obecny poziom kapitalizacji wskazuje na oczekiwanie powtarzalnego zysku netto przynależnego akcjonariuszom Boryszewa w kwocie około 100 mln zł., a więc zysk netto GK powinien wynosić znacząco więcej.

Przy okazji warto zapoznać się z raportem KPMG i oczekiwaniami branży motoryzacyjnej.

qbusiness.pl/uploads/Raporty/k...>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.