EKA0215:

Analiza wypłacalności spółki e-Kancelaria GPF S.A. (eKAN) na podstawie danych finansowych z raportu kwartalnego za 1kw 2014reKancelaria nadal należy do grupy bardziej aktywnych Emitentów na polu emisji obligacji wprowadzanych później na dłużny segment GPW. Na dzień analizy w obrocie na rynku Catalyst ma ona jedenaście serii obligacji o łącznej wartości nominalnej nieco ponad 32 mln zł.

Na wstępie należy odnotować, że sprawozdanie Emitenta za 1kw b.r., w odróżnieniu od wcześniejszych okresów sprawozdawczych, zostało sporządzone już w oparciu o MSSF. Również opublikowany niedawno raport roczny za 2013r został sporządzony wg MSSF co nie pozostało bez wpływu na wielkości finansowe podane we wcześniej publikowanych sprawozdaniach wg standardów krajowych oraz liczone na ich podstawie wskaźniki.

Przechodząc do kwestii oceny sytuacji finansowej e-Kancelarii należy zauważyć, że w analizowanym okresie miała miejsce kontynuacja dotychczasowej tendencji – dalszy wzrost skali działalności z perspektywy bilansowej (suma bilansowa wzrosła względem końca 2013r o 4%), któremu towarzyszy regres r/r w zakresie głównych pozycji wynikowych rachunku zysków i strat (przychody zmniejszyły się o 22%, zysk operacyjny o 26%, brutto o 13%, a netto o 19%).

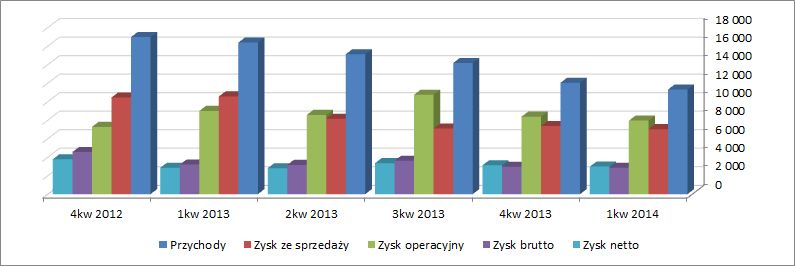

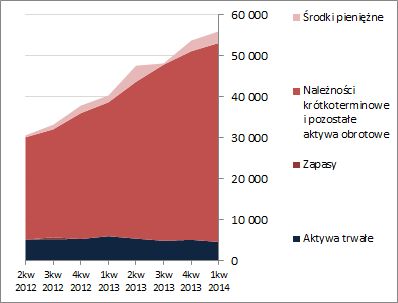

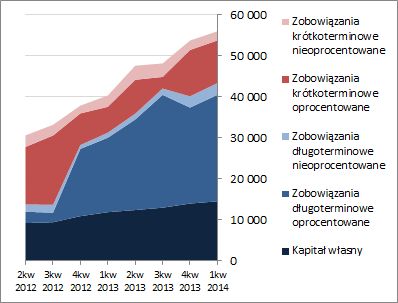

Od strony graficznej wspomniane wyżej tendencje w zakresie głównych pozycji wynikowych (ujęcie narastające za 12m) oraz bilansowych na przestrzeni kilku ostatnich okresów sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćZ perspektywy ostatniego okresu sprawozdawczego widać, że wzrost sumy bilansowej po stronie aktywów wiązał się ze zwiększeniem o 6% wartości składników obrotowych (głównie aktywów finansowych w postaci nabytych wierzytelności oraz jednostek funduszy sekurytyzacyjnych) i jednoczesnym zmniejszeniem o 10% składników trwałych (głównie rzeczowych), czemu po stronie pasywów odpowiadał wzrost wartości kapitału własnego i zobowiązań (w tym zwłaszcza oprocentowanych) o 4%. W kontekście zadłużenia Emitenta należy odnotować, że nieco in plus poprawiła się jego struktura – przewaga zobowiązań długoterminowych nad krótkoterminowymi uległa zwiększeniu z 66-34 do 70-30 – co w głównej mierze należy łączyć z emisją obligacji serii R2. Tym samym niewielkiej poprawie uległa sytuacja w zakresie kapitału obrotowego netto, choć nadal występuje tu jego deficyt względem potrzeb. Jednocześnie tradycyjnie przypominam o kwestii ujmowania przez eKAN w ramach inwestycji krótkoterminowych udziałów w obsługiwanym przez Emitenta funduszu wierzytelności UniFund NS FIZ (co prawda Audytor w raporcie rocznym za 2013r już tego nie kwestionuje, ale warto mieć to na uwadze bo nie jest to bynajmniej sytuacja standardowa i mocno in plus wpływa na strukturę kapitałowo-majątkową e-Kancelarii).

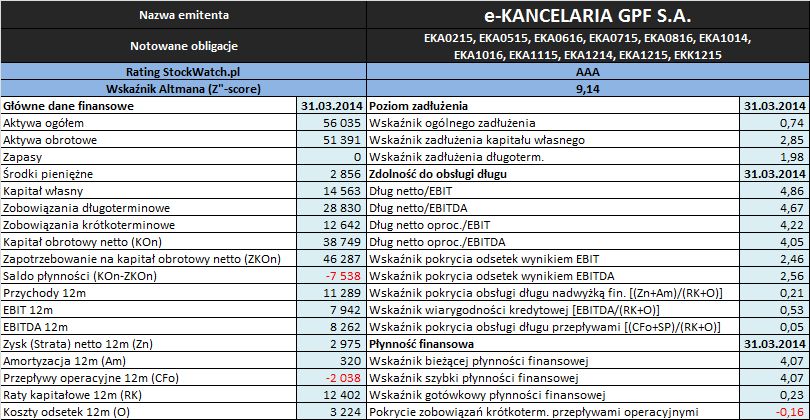

Wartości podstawowych wielkości finansowych wykorzystanych w toku analizy oraz wyniki poszczególnych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

Biorąc pod uwagę analizę danych finansowych na koniec marca 2014 roku, sytuacja finansowa eKancelarii prezentuje się generalnie dość podobnie do tej z końca 2013 roku, choć miejscami – zwłaszcza w obszarze zdolności do obsługi zadłużenia – można stwierdzić pewne pogorszenie, które jest następstwem kolejnych słabszych w ujęciu r/r wyników finansowych.

W odniesieniu do oceny

płynności finansowej cały czas mamy wysokonadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi oraz dość korzystną sytuację w odniesieniu do płynności podwyższonej (23-proc. pokrycie zobowiązań bieżących środkami pieniężnymi). Emitent natomiast słabo prezentuje się pod względem płynności w ujęciu dochodowym, której systematycznie jest brak (przepływy operacyjne za ostatnie 12m są ujemne, a przepływy ogółem jedynie w 11% pokrywają zobowiązania krótkoterminowe) oraz strukturalnym (deficyt kapitału obrotowego netto względem zapotrzebowania).

W przypadku oceny

poziomu zadłużenia eKancelarii mamy zasadniczo utrzymanie dotychczasowego obrazu sytuacji – podstawowe wskaźniki poziomu zadłużenia (wskaźnik ogólnego zadłużenia oraz wskaźnik zadłużenia kapitału własnego) nadal są relatywnie wysokich poziomach – odpowiednio 0,74 i 2,9 (pamiętać tu jednak trzeba o finansowej specyfice działalności Emitenta, więc tego typu wartości nie powinny stanowić zaskoczenia). Poziom zadłużenia oprocentowanego (który również jest wyznacznikiem tej specyfiki) w powolnym tempie ostatnio rośnie i na koniec marca b.r. dobił do ok. 88% całości długu.

Jak zauważyłem już wcześniej ocena

zdolności do obsługi zadłużenia analizowanego Emitenta po raporcie za 1kw b.r. uległa pewnemu pogorszeniu (choć pamiętać tu należy o zmianach w danych finansowych za 4kw u.r., jakie wprowadzono po publikacji raportu rocznego za 2013r, które w porównaniu z poprzednią analizą wskazują na wyraźną poprawę sytuacji). Główne kategorie wynikowe (w tym zwłaszcza EBIT i EBITDA) nadal wskazują na problemy z pełnym pokryciem obsługi i spłaty zadłużenia (z wyraźną nadwyżką pokrywane są nadal same odsetki). Jednocześnie relacje długu netto do EBIT i EBITDA ocierają się o wartości graniczne 4-5.

Obliczany w serwisie wskaźnik

Z”-score Altmana w odniesieniu do analizowanego Emitenta nie jest zbyt dobrym miernikiem sytuacji finansowej, stąd tradycyjnie nie przywiązywałbym dużej wagi do wysokiego ratingu AAA, z jakim mamy tu do czynienia. Poziom tego ratingu wynika głównie z wysokiej wartości kapitału obrotowego netto (ma on znaczny wpływ na końcowe wyniki modelu Altmana), który w przypadku eKancelarii mimo wszystko wykazuje deficyt względem potrzeb. Ponadto trzeba pamiętać, że wysokie wartości tego kapitału to przede wszystkim zasługa ujęcia udziałów w funduszu sekurytyzacyjnym w ramach aktywów obrotowych.

>> …więcej analiz wypłacalności innych Emitentów jest tutaj Na zakończenie link do

kalkulatora rentowności obligacji eKancelarii notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.