ADM0614… :

Analiza wypłacalności Spółki Admiral Boats S.A. (ADM) na podstawie raportu okresowego za 1kw 2014r.Na dzień analizy na rynku Catalyst notowanych było sześć serii obligacji Emitenta, z czego w przypadku dwóch z nich (ADM0614 i ADM0714) termin wykupu przypada w bieżącym roku.

BilansW zakresie sytuacji bilansowej Emitenta należy odnotować kw/kw ponowny wzrost sumy bilansowej (tym razem o 5%), co po stronie aktywów wiązało się ze zmniejszeniem trwałych składników majątku o 4% i wzrostem składników obrotowych o 16% (głównie należności), a w przypadku pasywów zmniejszeniem kapitału własnego o 7% i wzrostem zobowiązań o 13%. W kontekście zadłużenia Emitenta należy odnotować po raz kolejny wyraźny wzrost długu krótkoterminowego (+22%, w tym zwłaszcza nieoprocentowanego), przy jednoczesnym utrzymaniu zadłużenia długoterminowego na poziomie zbliżonym do końca poprzedniego okresu sprawozdawczego. Zmiany te wpłynęły in minus na poziom oraz zapotrzebowanie

Z perspektywy struktury bilansu w relacji do końca poprzedniego okresu sprawozdawczego można natomiast zauważyć zmniejszenie przewagi składników trwałych (aktywa rzeczowe) nad obrotowymi (zapasy i należności) w aktywach (z 56-44 do 51-49) oraz pogłębienie przewagi zobowiązań nad kapitałem własnym w przypadku pasywów (z 59-41 do 63-37). Jednocześnie w ramach czasowej struktury zadłużenia odnotowano dalszy wzrost udziału zobowiązań krótkoterminowych w długu ogółem (z 61 do 66%).

Zmiany te nie wpłynęły może mocno in minus na strukturę kapitałowo-majątkową ADM, gdyż utrzymano bezpieczną nadwyżkę w zakresie finansowania majątku trwałego kapitałem stałym, ale dużo bardziej negatywnie odbiły się na poziomie i zapotrzebowaniu na kapitał obrotowy netto, co pogłębiło jeszcze bardziej deficyt w tym zakresie.

Rachunek zysków i stratPod względem wyników finansowych analizowany okres można ocenić jako mieszany – z jednej strony w sezonowo słabym kwartale Spółka odnotowała w ujęciu r/r wzrost przychodów o 2% i zdecydowaną poprawę w obszarze działalności podstawowej (zysk brutto na sprzedaży wzrósł o 78% do 2,8 mln zł, a zysk netto na sprzedaży o 465% do 1,1 mln zł), a z drugiej, za sprawą znaczących kosztów netto na pozostałej działalności operacyjnej (3,5 mln zł), na kolejnych poziomach wynikowych wykazała ponad dwumilionowe straty. Tytułem wyjaśnienia tej sytuacji, w komentarzu Zarządu do podanych wyników można przeczytać, że sporym obciążeniem dla Spółki w analizowanym okresie była nadal inwestycja w dawną Stocznię Tczew oraz dostosowywanie jej do potrzeb działalności Emitenta. Jednocześnie w komentarzu tym wskazano, że od kolejnego okresu sprawozdawczego powinny być już widoczne pozytywne efekty związane z przejęciem ww stoczni. Ponadto in plus na przyszłe wyniki powinny przełożyć się zamówienia, których realizację przesunięto z pierwszego kwartału.

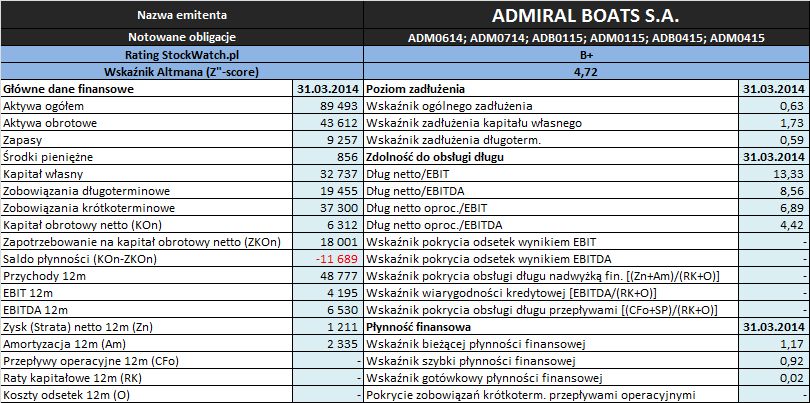

Podstawowe dane finansowe przyjęte na potrzeby analizy oraz wynikowe wartości obliczonych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej. Z uwagi na niejasności związane z danymi dot. rachunku przepływów pieniężnych, podobnie jak w przypadku poprzedniej analizy, obliczanie niektórych wskaźników pominięto.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych opublikowanych przez Emitenta

Z punktu widzenia

płynności finansowej sytuacja ADM prezentuje się podobnie do tej z końca 2013r, czyli niezbyt korzystnie. W ujęciu statycznym utrzymano nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący), przy czym po wyłączeniu zapasów (wskaźnik szybki) jesteśmy nadal poniżej progu bezpieczeństwa. Pokrycie zobowiązań krótkoterminowych środkami pieniężnymi (wskaźnik gotówkowy) jest już minimalne. W przypadku ujęcia strukturalnego płynności mamy na koniec marca dalsze pogorszenie w zakresie kapitału obrotowego netto (ze względu na dalsze niekorzystne zmiany w zakresie krótkoterminowych aktywów i pasywów operacyjnych pojawiło się blisko 12 mln zł luki między stanem a zapotrzebowaniem na kapitał obrotowy netto). Trudno natomiast jednoznacznie ocenić sytuację w zakresie, bazującego na przepływach pieniężnych, ujęcia dochodowego płynności, gdyż Emitent nie podał odniesienia dla wartości uzyskanych w 1kw 2014r, a wcześniej danych o przepływach pieniężnych nie publikował. Biorąc jednakże pod uwagę mocną korektę in minus przepływów operacyjnych między stanowiącym podstawę poprzedniego omówienia raportem okresowym za 4kw (18,6 mln zł) a raportem rocznym (0,9 mln zł) oraz blisko 3 mln zł opływu środków w tym obszarze w 1kw b.r., również tutaj ciężko o optymizm.

W obszarze

poziomu zadłużenia sytuacja Emitenta również uległa pogorszeniu – zaangażowanie kapitału obcego w finansowanie aktywów wzrosło kw/kw z 59 do 63%, przy udziale zadłużenia oprocentowanego w długu ogółem na poziomie 52%. Wyraźnemu wzrostowi (z 1,42 do 1,73) uległo również zadłużenie kapitału własnego. Jednocześnie jednak wskazane wyżej poziomy poszczególnych relacji jakkolwiek są wysokie to mimo wszystko nadal akceptowalne (choć granica jest już blisko).

Podobnie jak w przypadku wcześniejszej analizy, z uwagi na niepewność co do zaraportowanych przez Emitenta danych finansowych z rachunku przepływów pieniężnych, ocenę

zdolności do obsługi długu ograniczono jedynie do relacji długu netto/ebit i ebitda. Analogicznie do dwóch wcześniejszych obszarów analizy także tutaj ma miejsce kontynuacja pogorszenia sytuacji (zarówno jeśli chodzi o dług oprocentowany jak i ogółem), gdzie głównie za sprawą większej w ujęciu r/r straty na poziomie operacyjnym wymienione wcześniej relacje wzrosły ponad poziom uznawany za bezpieczny (4-5). Należy jednakże w tym miejscu zauważyć, że raportowane wyniki, poczynając od poziomu operacyjnego, zostały w istotny sposób zniekształcone in minus pozostałą działalnością operacyjną.

Z”-Score Altmana W zgodzie z przedstawionymi wyżej wynikami analizy pozostaje również serwisowy rating Emitenta bazujący na modelu Altmana – w relacji do stanu na koniec grudnia 2013 (dane po korekcie o raport roczny) uległ on spadkowi z poziomu BB do B+, sygnalizując zejście w głąb strefy niepewnej.

Decydujące dla kwestii bezproblemowego wykupu najbliżej zapadających obligacji Emitenta będzie realizacja optymistycznych oczekiwań co do wyników 2kw oraz zdolność do upłynnienia odpowiedniej części posiadanych zapasów i należności.

Link do kalkulatora obligacji Admiral Boats S.A.:

www.stockwatch.pl/obligacje/em... Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.