Omówienie wyników oraz sytuacji finansowej i rynkowej QUERCUS TFI S.A. (dalej QUERCUS) za okres od 1 stycznia do 31 grudnia 2014 roku (sprawozdanie roczne)Notowania QUERCUS-a po opublikowaniu wyników za 2014 rok wystrzeliły w górę. W ciągu tygodnia kurs akcji wzrósł o około 25%. Czym spółka tak zaskoczyła inwestorów?

Analiza sprawozdania finansowego

kliknij, aby powiększyćQUERCUS zanotował w 2014 wyraźnie niższe przychody (104 mln zł) niż rok wcześniej (122 mln zł). Trzeba jednak zwrócić uwagę, że w 2013 QUERCUS zanotował znakomite wyniki inwestycyjne, co skutkowało dużymi przychodami z tytułu dodatkowego wynagrodzenia (succes fee). Pod tym względem 2014 był dla QUERCUS-a słaby – przychody z tego tytułu spadły z 31 do 3 mln zł (na wykresie widoczne w 4 kwartale jako zrealizowane, a w kwartałach 1-3 pokazane jako warunkowe).

Sporo mniejsze były również przychody z opłaty dystrybucyjnej (3 mln zł w 2014 w porównaniu do 12 mln zł w 2013 roku). Wyższe były z kolei przychody z tytułu opłaty za zarządzanie – wzrosły z 78 mln zł do 98 mln zł w 2014 roku.

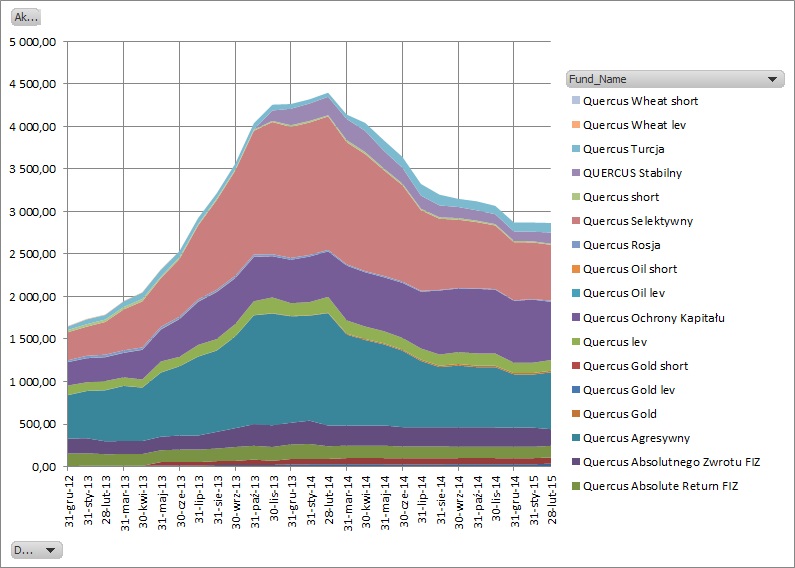

kliknij, aby powiększyćWykres przedstawiający aktywa pod zarządzaniem QUERCUS-a tłumaczy powyższe liczby:

- w 2013 aktywa rosły – więc opłaty dystrybucyjne, uiszczane przez nowych klientów były wysokie (aktywa wzrosły o xx mld zł w całym roku).

- w 2014 aktywa raczej spadały, więc opłata dystrybucyjna przyniosła relatywnie niewielkie przychody

- średni poziom aktywów w 2014 wynosił x mld zł, w porównaniu do xx mld zł w 2013

Mimo przychodów niższych o 18 mln zł w 2014, wynik brutto spadł jedynie o 9 mln zł.

Wynika to z modelu biznesowego na rynku funduszy:

- opłata dystrybucyjna w całości trafia do dystrybutorów (sprzedawców) – więc jej spadek w 2014 nie odbija się negatywnie na wyniku QUERCUSa

- część opłaty za zarządzanie trafia również do dystrybutorów – tu proporcja pozostaje mniej więcej stała

- success fee zazwyczaj trafia do zarządzającego, który nie dzieli się tymi przychodami z dystrybutorami funduszy

Przyjmując powyższe założenia (100% opłaty dystrybucyjnej jest wynagrodzeniem dystrybutorów) możemy obliczyć, że:

- średnia stawka opłaty za zarządzanie wyniosła w 2014 2,68% aktywów pod zarządzaniem, w porównaniu do 2,82% w 2013

- QUERCUS oddawał dystrybutorom w 2014 55,5% z opłaty za zarządzanie. W 2013 było to 64,9%. Ta rozbieżność wskazywałaby, że jednak do dystrybutorów trafia jednak część success fee.

Dodatkowo trzeba zwrócić uwagę, że QUERCUS w 2014 roku potrafił utrzymać pozostałe koszty w ryzach:

- koszty sprzedaży spadły z 4,6 mln zł do 3,1 mln zł

- koszty zarządu były w 2013 i 2014 na podobnym poziomie 4,3 mln zł

Na tym w zasadzie koniec analizy sprawozdania finansowego.

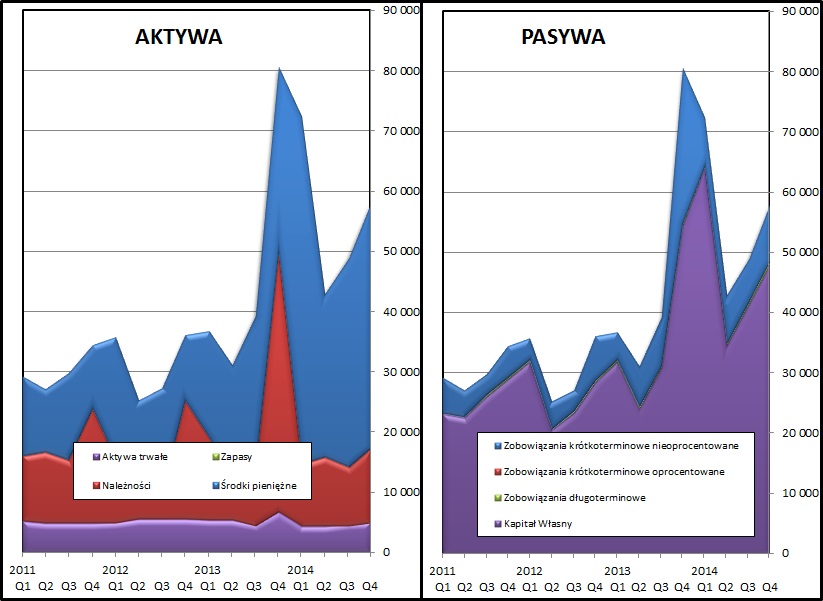

Kwestia płynności i zarządzania kapitałem obrotowym nie ma znaczenia w przypadku tej spółki. Należności i zobowiązania to rozliczenia albo z zarządzania funduszami, albo z dystrybutorami funduszy. Nie ma ryzyka kontrahenta – fundusz inwestycyjny nie może zbankrutować, jego majątek jest odseparowany od majątku towarzystwa funduszy inwestycyjnych.

QUERCUS z miesiąca na miesiąc generuje powtarzalny wynik z zarządzania funduszami. Wynik jest obarczony ryzykiem biznesowym związanym ze spadkiem aktywów i idącym w ślad za tym spadkiem przychodów.

kliknij, aby powiększyćPatrząc na bilans widać stopniowy wzrost zgromadzonych środków (głównie środki pieniężne) i spadek sumy bilansowej w kwartałach, w których następowała redystrybucja wyniku do akcjonariuszy (dywidenda, skup akcji w 2014).

Podsumowanie2014 rok był dla QUERCUS-a okresem lekkiego regresu po znakomitym 2013, w którym nastąpił skokowy wzrost aktywów. Mimo tego, od strony wyniku finansowego 2014 okazał się całkiem udanym – zysk netto ponad 30 mln to bardzo dobry wyniki. Potwierdza to tezę, że fundusze inwestycyjne zarabiają głównie na utrzymywaniu aktywów, a nie na ich wzroście.

>> Porównanie na tle sektora spółek rynku kapitałowego2014 nie był tak udany pod kątem wyników zarządzania jak 2013, co zaowocowało niższym success fee. Trudno jednak wymagać, aby zarządzający co roku bili benchmarki regularnie co roku.

Wcześniejsza analiza sprawozdania za 1 kwartał 2014 pokazuje, że i tak QUERCUS pod tym względem jest bardzo skuteczny.

Rynek funduszy w 2014 w dalszym ciągu się rozwijał (wzrost aktywów z 189 mld zł na koniec 2013 do 209 mld zł na koniec 2014). Spora część tego wzrostu to jednak fundusze aktywów niepublicznych i sekurytyzacyjne, czyli rynek dużo mniej rentowny niż klasyczne fundusze inwestycyjne, będące instrumentem wspólnego inwestowania. QUERCUS nie prowadzi działalności na rynku rozwiązań antypodatkowych.

Najbardziej lukratywne kawałki rynku, w które celuje spółka (fundusze akcyjne i mieszane charakteryzujące się najwyższą opłatą za zarządzanie) w 2014 były w stagnacji, lub zanotowały spadek aktywów.

Największą popularnością wśród klientów cieszyły się rozwiązania bezpieczne (fundusze obligacyjne i dłużne), co nie dziwi z uwagi na hossę na rynkach obligacji w 2013 i jej kontynuację w 2014 roku.

QUERCUS nie ma w ofercie subfunduszy inwestujących w papiery dłużne. Przy negatywnym sentymencie inwestorów do rynku akcji spółka nie ma dla nich sensownej alternatywy. W pewnym stopniu tłumaczy to spadek aktywów QUERCUS-a w 2014. Inwestorzy, którzy poszukiwali oferty funduszy obligacyjnych czy pieniężnych, nie mieli możliwości skorzystania z niej w ramach oferty QUERCUS-a i byli skazani na rozwiązania oferowane przez konkurencję.

Wydaje się, że wskazane byłoby, aby QUERCUS poszerzył swoją ofertę o fundusze rynku pieniężnego i obligacyjne. Pozwoliłoby to na zwiększenie zarówno kwoty, jak i stabilności przychodów.

QUERCUS ma do podziału między akcjonariuszy ponad 30 mln zł i rozważa albo dywidendę, albo wzorem poprzedniego roku skup akcji własnych. Główny akcjonariusze zapewne mają swoje interesy podatkowe w tym drugim rozwiązaniu. Moim zdaniem dywidenda jest jednak korzystniejsza i mniej kłopotliwa dla drobnych akcjonariuszy. Pozwala również na długoterminowe budowanie wizerunku spółki dywidendowej.

Aktywa pod zarządzaniem w pierwszych 2 miesiącach tego roku kształtują na poziomie 2870 mln zł, czyli mniej niż średnia dla 2014 roku (3649 mln zł). Jak na razie należy się liczyć z prognozą mniejszego zysku w 2015 niż w poprzednim roku. Przybliżeniem oczekiwanego przy tym poziomie zysku brutto mogą być zyski z 4 kwartału 2014, po skorygowaniu o success fee czyli kwota około 5-6 mln zł kwartalnie (20-25 mln zł rocznie).

Wskaźnik cena/zysk na poziomie 17 wydaje się być dość wygórowany i zdaje się dyskontować solidny wzrost aktywów pod zarządzaniem w kolejnych latach. Wyceny automatyczne serwisu Stockwatch.pl pokazują wyraźne przewartościowanie.

Tradycyjnie QUERCUS daje inwestorom opcję na znaczną poprawę wyników w przypadku pomyślnego rozwoju sytuacji na giełdzie. Dodatkowo można liczyć na nieplanowe zyski w przypadku bardzo dobrych wyników zarządzania, co jest mniej zależne od koniunktury giełdowej.

Atutem spółki jest wysoka wiarygodność zarówno w działaniach inwestycyjnych, jak i w stosunku do akcjonariuszy, wypracowane przez dotychczasową obecność spółki na rynku.

Głównym czynnikiem ryzyka dla wyników i kursu akcji QUERCUS-a pozostaje koniunktura na giełdzie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.