W oczekiwaniu na odpalenie PPK - omówienie sytuacji finansowej i rynkowej QUERCUS TFI za 4 kw. 2017 r. Analiza sprawozdania finansowego

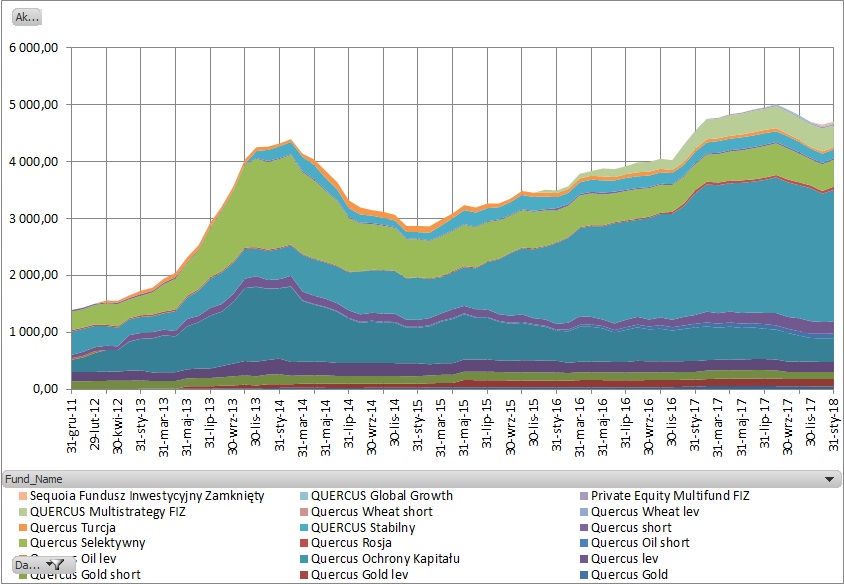

kliknij, aby powiększyćAktywa pod zarządzaniem QUERCUS-a wzrosły w 2017 roku o 8,3%, czyli o 357 mln zł . Struktura tego wzrostu nie jest jednak najlepsza dla dochodów spółki:

- najbardziej wzrosły aktywa QUERCUS Ochrony Kapitału (+308 mln zł), który ma najniższą opłatę za zarządzanie i stanowi już prawie połowę wszystkich aktywów zarządzanych przez FI

- procentowo najwięcej aktywów zyskały fundusze Private Equity Multifund FIZ (+93,8%) QUERCUS Multistrategy FIZ (+39,4%) i Quercus lev (+38,4%)

- najbardziej aktywa spadły w funduszu Quercus Agresywny (-26,6%)

QUERCUS nie wykorzystał korzystnych warunków na warszawskiej giełdzie, co zresztą było problemem większości TFI obecnych na rynku. Klienci funduszy inwestycyjnych cały czas unikali najbardziej lukratywnych dla zarządzających rozwiązań akcyjnych. Nie pomagały QUERCUS-owi bardzo przeciętne wyniki zarządzania tym obszarze - największy z funduszy akcyjnych Quercus Agresywny zarobił dla inwestorów skromne 8,5%, podczas gdy WIG wzrósł aż o 23,2%. Słabe wyniki były zapewne pochodną słabej koniunktury w sektorze małych i średnich spółek - wzrost WIG w 2017 został wypracowany głównie przez największe spółki z indeksu WIG20, a specjalnością zarządzających QUERCUS-a była raczej selekcja w grupie mniejszych spółek.

kliknij, aby powiększyćCo pozytywne, w 2017 widać stabilizację, a nawet delikatny wzrost, średniej opłaty za zarządzanie i przychodów w odniesieniu do aktywów pod zarządzaniem. W 2017 przychody to średnio 2,31% aktywów rocznie, podczas gdy rok wcześniej wynosiły 2,27%.

Drugim, mniej regularnym źródłem dochodów QUERCUS-a jest zmienna część opłaty za zarządzanie. Zasady, od których zależy czy jest ona naliczana czy nie, zostały przedstawione w poprzednim omówieniu. 2017 rok był dla zarządzających QUERCUS-a raczej słaby. Zmienna opłata za zarządzanie wyniosła 8,2 mln zł, ale 5,8 mln zł z tej kwoty to opłata w funduszu QUERCUS Ochrony Kapitału, gdzie jest ona naliczana jeśli roczna stopa zwrotu przekroczy 1% (więc praktycznie zawsze). W tym obszarze QUERCUS miał większe osiągnięcia we wcześniejszych latach - rekordowy był rok 2013, co widać na wykresie.

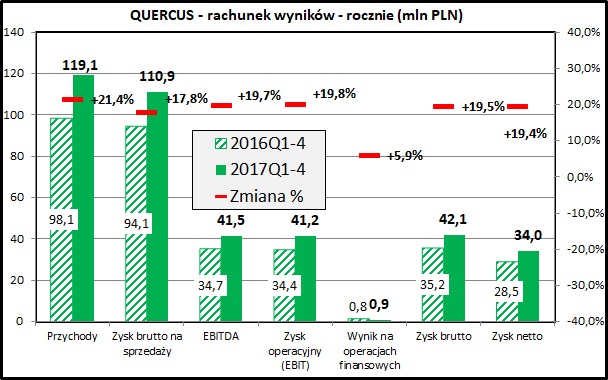

kliknij, aby powiększyćTe wszystkie czynniki zaowocowały ostatecznie dobrymi wynikami za 2017 rok.

Spółka rośnie o 19-21% we wszystkich liniach rachunku wyników - od przychodów, przez zysk operacyjny po zysk netto.

QUERCUS zachowuje poprawną dyscyplinę kosztową. Większość kosztów to koszty związane z wynagrodzeniem dla dystrybutorów funduszy - zwiększają się one wraz ze wzrostem aktywów.

W rachunku rodzajowym można wyróżnić koszty stałe na które spółka na bezpośredni wpływ i rosną one jedynie nieznacznie:

- wynagrodzenia wzrosły z 8,1 do 8,5 mln zł

- usługi obce spadły z 1,5 do 1,3 mln zł

QUQERCUS cały czas działa na bardzo wysokiej rentowności operacyjnej i regularnie generuje gotówkę z działalności operacyjnej. Pozwala to na regularne dzielenie się nią z akcjonariuszami - do 2013 roku były to dywidendy, a potem spółka zmieniła formę dystrybucji zysku na skup akcji.

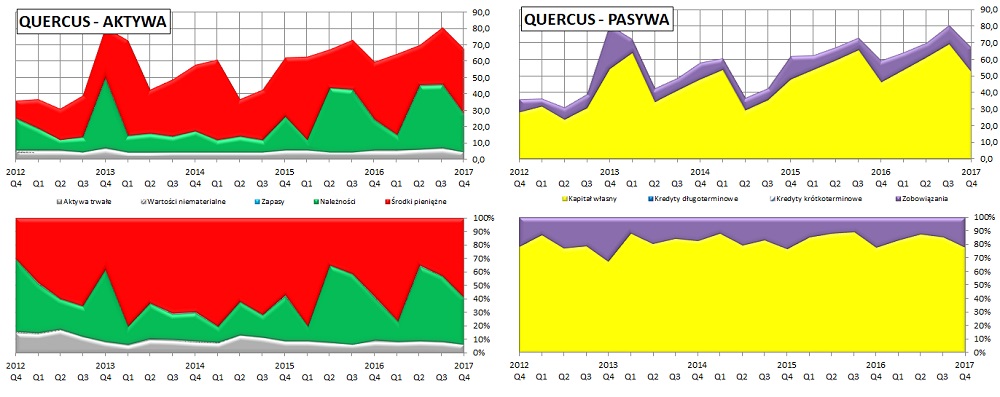

kliknij, aby powiększyćWykres obu stron bilansu pokazuje, że spółka cały czas generuje zyski, co najlepiej widać po rosnącym kapitale własnym, który rośnie z kwartału na kwartał, a potem maleje po umorzeniu skupionych akcji własnych lub po wypłacie dywidendy. Od 2014 nie jest to tak wyraźnie widoczne po stronie aktywów, bo skupione akcje są prezentowane w bilansie po stronie aktywów i pozostają tam przez 1-2 kwartały do czasu rejestracji ich umorzenia przez sąd rejestrowy.

PodsumowanieWyniki QUERCUS-a w 2017 roku były bardzo dobre. Spółka zwiększała aktywa i dodatkowo udało jej się zahamować spadek marży, który był widoczny w kilku wcześniejszych latach. QUERCUS niestety nie wykorzystał dobrej koniunktury na giełdzie w obszarze wyników zarządzania aktywami, co może być pewnym utrudnieniem, jeśli klienci w końcu zdecydują się na powrót do funduszy akcyjnych.

Na razie QUERCUS powolnie zwiększa swój udział w rynku głównie w obszarze rozwiązań bezpiecznych. Są one mniej dochodowe niż akcyjne, ale spółka wykorzystuje taki popyt klientów jaki jest na rynku, co należy pochwalić.

Kluczowa dla wyników QUERCUS-a w dłuższej persektywie jest koniunktura na warszawskiej giełdzie. Chociaż trudno narzekać na 2017 rok, to jednak . Przypomnijmy jednak, że w latach 2004-2007 zainteresowanie klientów funudszami inwestycyjnymi również zwiększało się stopniowo. W styczniu 2018 był już zauważalny wzrost aktywów, które napłynęły do funduszy akcyjnych, ale nędzne wyniki naszej giełdy w lutym mogą zahamować ten proces.

W długim terminie zagrożeniem dla rentowności biznesu QUERCUS-a jest obniżka opłat za zarządzanie w TFI, do czego dąży KNF. Polskie TFI są cały czas kilkukrotnie droższe niż podobne spółki na zachodzie Europy. Do tej pory organizacje branżowe (IZFiA - Izba Zarządzających Funduszami i Aktywami) mocno lobbowały za pozostawieniem tej kwestii "rynkowi", ale w 2017 KNF stracił cierpliwość i wystąpił z dość radykalnymi propozycjami obniżenia stawe o połowę do 2002 roku. Poniżej cytat z omówienia sprzed roku:

Cytat:Komisja Nadzoru Finansowego przedstawiła wstępną propozycję wprowadzenia maksymalnych stawek opłat dla polskich funduszy inwestycyjnych (do 2,0% opłata od aktywów, do 5% opłata za zakup jednostek), a także maksymalnej stawki płaconej dystrybutorom (tzw kickback - maksymalnie 0,5% od aktywów).

Wypada zauważyć, że przez 12 miesięcy w obszarze opłat nic się nie zmieniło, ale długoterminowo jest to największe zagrożenie dla biznesu QUERCUS-a.

Kolejnym problem jest wdrożona w styczniu 2018 dyrektywa MIFID II. Jak na razie nie widać bezpośrednich negatywnych skutków na rynek funduszy, ale w dłuższym terminie nowe regulacje mogą utrudnić dostęp do klienta, jeśli banki ograniczą się do oferowania wyłącznie produktów własnych TFI. Choć może też być inaczej - np. BZ WBK przy zakupie oddziałów Deutsche Banku chce wdrożyć tzw. otwartą architekturę produktów inwestycyjnych, więc może MIFID II okaże się czynnikiem otwierającym bardziej rynek funduszy dla niezależnych TFI.

Potencjalną szansą dla TFI i dla QUERCUS-a pozostają Pracownicze Plany Kapitałowe (PPK). Kluczowa będzie tu sieć dystrybucji, co daje fory "bankowym" TFI i PTE, które mają dużo łatwiejszy dostęp do bazy klientów. Pytanie o rentowność tych produktów - opłata za zarządzanie na projektowanym poziomie 0,6% rocznie to kilka razy mniej niż w dotychczas oferowanych produktach. Trzeba również zwrócić uwagę, że PPK będą produktem masowym, gdzie będą występowały spore koszty obsługi dużej liczby klientów i comiesięcznych transakcji. Przypomnijmy, że teraz rentowność produktów QUERCUS-a to 2,31%, czyli czterokrotnie więcej niż ma być w PPK. Ja bym jednak w tym obszarze zbyt wiele nie oczekiwał od QUERCUS-a z uwagi na słaby dostęp do rynku masowego klienta.

QUERCUS jest notowany ze wskaźnikiem cena/zysk na poziomie 9,4, co można uznać za atrakcyjny poziom. Całość zysku za 2017 rok można uznać za powtarzalny, więc szansa na powtórzenie takiego zysku w 2018 jest całkiem spora. Gdyby spółka dodatkowo zanotowała ponadrzeciętne wyniki zarządzania w którymś z większych funduszy - może być jeszcze lepiej. Jeśli w 2018 będziemy obserwowali cały czas dobrą koniunkturę giełdową - może to być kolejny czynnik wzrostu dla spółki.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.