Omówienie wyników oraz sytuacji finansowej i rynkowej QUERCUS TFI S.A. (dalej QUERCUS) za okres od 1 stycznia do 31 grudnia 2015 roku (sprawozdanie roczne )Notowania QUERCUS-a w 2015 roku mocno spadały, by osiągnąć dołek w styczniu. Od tego czasu QUERCUS systematycznie odrabia straty (+31% w ostatnim miesiącu), w czym pomogły również ogłoszone niedawno wyniki za 2015. Czy pozwalają one oczekiwać kontynuacji wzrostów z ostatnich tygodni?

Analiza sprawozdania finansowego

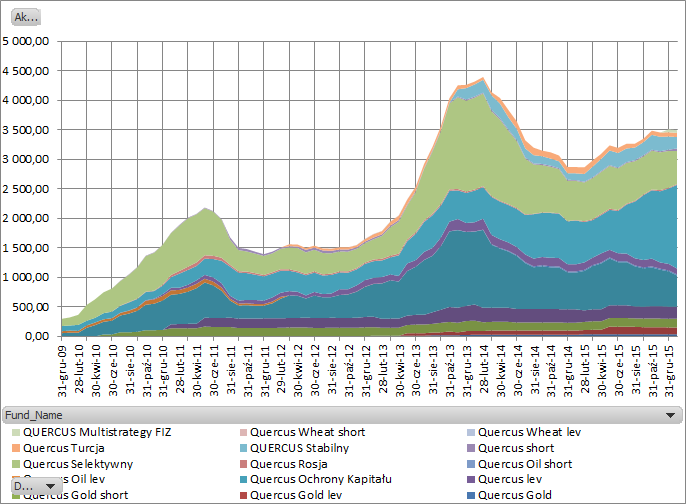

kliknij, aby powiększyćAktywa QUERCUS-a, będą bazą jego przychodów wzrosły w 2015 roku o 22,1%. Jest to bardzo dobry wynik, biorąc pod uwagę z jak trudnym rynkiem mieliśmy do czynienia od maja zeszłego roku. Giełdowa dekoniunktura jest czynnikiem odstraszającym klientów funduszy inwestycyjnych. Zwiększanie aktywów pod zarządzaniem w takich warunkach zasługuje na szacunek, zwłaszcza, że QUERCUS jest towarzystwem funduszy inwestycyjnych skierowanym w 100% na inwestorów indywidualnych.

Cały rynek TFI zanotował w 2015 wzrost, ale wynika od głównie ze wzrostu aktywów funduszy niepublicznych, których celem jest optymalizacja podatkowa. Klienci detaliczni raczej trzymali się z dala od funduszy inwestycyjnych.

Trudne warunki działania nie pozostały jednak bez wpływu na wyniki spółki. Najpopularniejszym funduszem QUERCUS-a stał się "Quercus Ochrony Kapitału", którego aktywa na koniec 2015 wynosiły 1 276 mln zł. W samym styczniu 2016 wzrosły już do 1 418 mln zł. Fundusz "Quercus Ochrony Kapitału" stał się najpopularniejszym funduszem w ofercie QUERCUS-a, dystansując wcześniejszych (do końcówki 2014) liderów - fundusze "Quercus Agresywny" i "Quercus Selektywny".

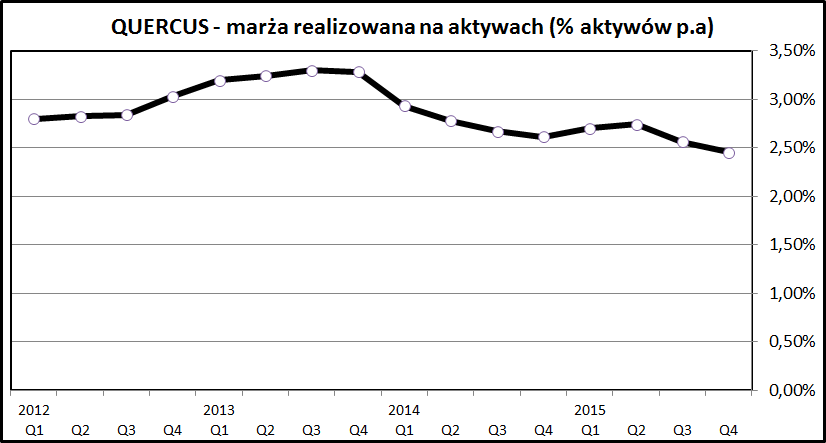

kliknij, aby powiększyćTakie przesunięcie aktywów z funduszy agresywnych do funduszy bezpiecznych ma negatywny wpływ na pobieraną opłatę za zarządzanie. Widać to wyraźnie na wykresie - przychody w odniesieniu do aktywów systematycznie spadają. Średnia opłata za zarządzanie spadła poniżej 2,5% w ujęciu rocznym.

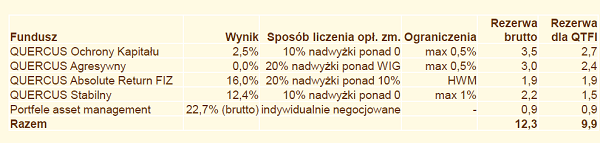

kliknij, aby powiększy棹czny wynik QUERCUS-a za 2015 jest nieznacznie (-2,8%) gorszy niż w 2014. Wynika to z bardzo dobrych wyników zarządzania, które pokryły spadek marży oraz średnich aktywów pod zarządzaniem. W 2014 spółka miała niewielkie przychody z tego tytułu (3,0 mln zł), natomiast w 2015 było to już 12,3 mln zł. Jak widać na wykresie - na przestrzeni ostatnich 5 lat tylko jeden rok (2013) okazał się lepszy. Trzeba pamiętać, że przychody z tytułu success fee mają charakter dość losowy i trudno je zaplanować.

kliknij, aby powiększyćW 2015 dodatkowe dochody zostały wypracowane w 4 funduszach. W funduszu ochrony kapitału można się ich spodziewać w każdym roku - jest bardzo mało prawdopodobne, aby fundusz osiągnął ujemną stopę zwrotu. W pozostałych funduszach wymagane jest pobicie benchmarku rynkowego, co jest już dużo trudniejsze i nie zawsze będzie mieć miejsce.

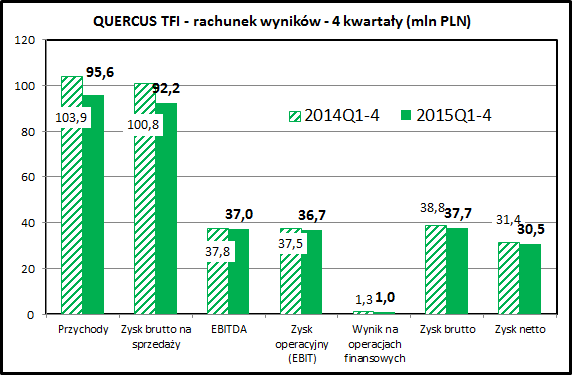

kliknij, aby powiększyćPodsumowanie wyników całego 2015 roku w porównaniu do 2014 pokazuje, że wyniki były ostatecznie bardzo zbliżone do siebie, chociaż wcześniejszy rok był nieznacznie lepsye w każdym ujęciu. Kluczowa jest jednak struktura przychodów - w 2015 QUERCUS zanotował dużo większe zyski jednorazowe. Stawia to pod znakiem zapytania kwestię utrzymania wyników z 2015 w kolejnym roku. Jako powtarzalny wynik netto dla aktualnego poziomu aktywów można traktować kwotę 5-6 mln zł kwartalnie, co daje 22-24 mln zł zysku rocznego.

kliknij, aby powiększyć

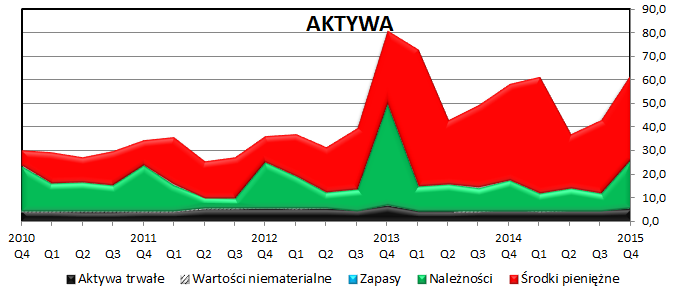

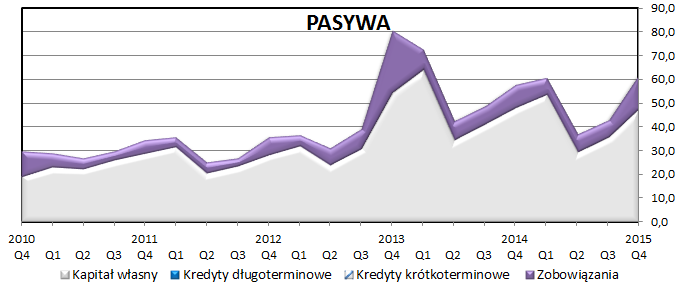

kliknij, aby powiększyćBilans spółki tradycyjnie jest zdominowany przez gotówkę po stronie aktywów. Suma bilansowa systematycznie rośnie, by potem spadać w momencie wypłaty dywidendy/realizacji skupu akcji własnych.

Po stronie pasywów spółki występują jedynie kapitały własne i zobowiązania handlowe. Zarówno należności jak i zobowiązania wynikają z rozliczeń TFI z zarządzanymi funduszami i nie są obciążone ryzykiem kredytowym.

PodsumowanieQUERCUS ma za sobą trudny rok, w którym jednak radził sobie bardzo dobrze. Pierwszym czynnikiem, któremu to można przypisać jest udana obrona aktywów poprzez sprzedaż funduszu gotówkowego "Quercus Ochrony Kapitału". Drugim czynnikiem sukcesu było wypracowanie w 1 kwartale 2015 bardzo dobrych wyników zarządzania i związanych z tym dodatkowych przychodów. Aby jednak pojawiły się one w rachunku wyników, musiały zostać "dowiezione" do końca 4 kwartału, co spółce się udało.

Podobnie podsumowuje sytuację spółki prezes Sebastian Buczek:

Cytat:Pomimo niełatwej sytuacji rynkowej, nasze wyniki inwestycyjne w 2015 r. były solidne.

... Dobre wyniki inwestycyjne miały odzwierciedlenie w wysokiej

opłacie zmiennej za zarządzanie ( success fee) pobranej na koniec roku.

Cytat:W roku 2015 odnotowaliśmy znaczny napływ netto środków , łącznie 570 mln zł (...). Pomimo napływu środków do funduszy, średnia baza aktywów pod zarządzaniem w 2015 r. była jednak niższa niż w 2014 r., co spowodowało obniżenie stałej opłaty za zarządzanie w stosunku do roku poprzedniego.

Spółka dużą wagę przywiązuje do nowego funduszu QUERCUS Multistrategy FIZ. Jest to fundusz typu absolute return, który ma realizować strategię typu long-short na GPW oraz innych rynkach. Na razie zgromadził on jedynie 47 mln zł aktywów - zbyt mało aby mieć zauważalny wpływ na wyniki spółki.

Jak zazwyczaj po zakończeniu roku, przed QUERCUS-em stoi decyzja w jaki sposób podzielić się wypracowanym zyskiem z akcjonariuszami. Jak na razie rozważana jest dywidenda albo skup akcji. W ostatnich 2 latach spółka wykorzystywała to drugie rozwiązanie, co było podatkowo bardziej korzystne dla dominujących akcjonariuszy, ale bardziej kłopotliwe dla drobnych inwestorów.

W taki czy inny sposób można liczyć na stopę dystrybucji zysku na poziomie 7-8% aktualnej ceny akcji spółki.

Możliwe jest również wykorzystanie zgromadzonych środków na akwizycję, choć jest to scenariusz o małym prawdopodobieństwie. QUERCUS jest całkowicie skoncentrowany na zarządzaniu aktywami, podczas gdy inne prywatne TFI nie gardzą dochodami z tworzenia funduszy niepublicznych i sekurytyzacyjnych. Takie poszerzenie oferty kłóciłoby się jednak ze strategią QUERCUS-a.

Jak na razie branża TFI uniknęła podatku "bankowego", możliwe jednak że ten temat powróci za jakiś czas. Jest to jeden z czynników ryzyka, które utrzymują relatywnie niskie notowania giełdowych TFI. Wydaje się jednak, że skala dochodów możliwych do uzyskania z TFI jest niewielka w stosunku do banków i ubezpieczycieli. Być może pozwoli to branży funduszy ostatecznie uniknąć tego podatku.

Wskaźnikowo QUERCUS wygląda ciekawie (cena/zysk na poziomie 12,7), ale trzeba pamiętać że ten wskaźnik jest zaburzony zrealizowoną w 4 kwartale dodatkową opłatą za zarządzanie (success fee). Gdybyśmy nie uwzględnili tego czynnika, wskaźnik cena/zysk wzrósłby do około 16.

Wskaźnik cena/wartość księgowa jest tradycyjnie bardzo wysoki (8,07), co wynika z faktu, że QUERCUS nie posiada i nie potrzebuje praktycznie żadnego majątku do swojej działalności i generowania zysków.

Cena akcji QUERCUS-a spadła z poziomu 8 złotych do nawet poniżej 4,50 w styczniu 2016. Nie wynikało to ze złych wyników spółki, ale ze słabej koniunktury na GPW. Dalsze losy akcji QUERCUS-a zapewne dalej będą się kształtowane przez siłę lub słabość rynków polskich i światowych. Warto również obserwować, czy wyniki zarządzania dają szansę na dodatkowe zyski z tytułu success fee.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.