Fabryka marzeń już jest, czas na zyski - omówienie sprawozdania finansowego Mercator Medical po 3 kw. 2018 r. Grupa Mercator Medical to producent i dystrybutor materiałów medycznych jednorazowego użytku, przede wszystkim rękawic chirurgicznych. Spółka działa jako dystrybutor na rynku krajowym, a także w Europie oraz w Rosji. Z kolei jako producent sprzedaje swoje wyroby do ponad 60 krajów na świecie. Ostatnia analiza dotyczyła wyników 2017 roku. Od tego czasu spółka zakończyła budowę nowego zakładu produkcyjnego w Tajlandii, w efekcie czego powiększyła istotnie swoje moce produkcyjne. Przyjrzymy się zatem jak wyglądają wyniki trzech kwartałów 2018 roku i perspektywy na rok 2019.

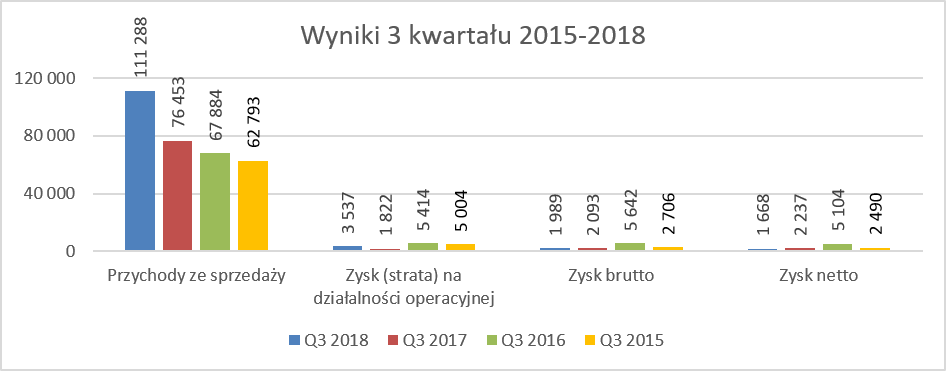

Mieszane wyniki trzeciego kwartałuTrzeci kwartał roku 2018 przyniósł wyniki, które są ciekawe zarówno dla optymistów jak i pesymistów. O ile na pewno należy ocenić pozytywnie przychody, jednak w wypadku zysków sprawa nie wygląda już tak prosto. Przychody ze sprzedaży wzrosły o 45,6 proc. r/r, co było zasługą przede wszystkim dynamicznie rosnącej sprzedaży produktów z nowo uruchomionych kolejnych linii produkcyjnych w fabryce w Tajlandii.

kliknij, aby powiększyćZysk na działalności operacyjnej prawie się podwoił w porównaniu do zeszłego roku. Jednak gdy spojrzymy na lata wcześniejsze to widać wyraźnie, że spółka wciąż nie osiąga poziomów zyskowności, które prezentowała wcześniej. O przyczynach takiego stanu rzeczy powiem więcej przy analizie segmentów.

Na poziomie zysku brutto (zysku przed opodatkowaniem) dynamika jest już jednak ujemna, co jest efektem poniesienia wyższych kosztów finansowych. Tylko w 3 kwartale 2018 roku spółka wykazała 1,5 mln zł z tytułu poniesionych odsetek, czyli o 1,0 mln zł więcej niż rok wcześniej. Gdy do tego dołączymy fakt, że w tym kwartale różnice kursowe były ujemne w kwocie 0,3 mln zł (rok wcześniej dodatnie +0,3 mln zł) to widzimy, że na działalności finansowej spółka osiągnęła gorszy wynik o ponad 1,7 mln zł.

Biorąc pod uwagę, że część kosztów finansowania zewnętrznego była kapitalizowana do końca analizowanego kwartału na środkach trwałych (budowa fabryki), należy oczekiwać jeszcze wyższych kosztów odsetek w kolejnym kwartale.Dodatkowo rok wcześniej spółka rozpoznała aktywo z tytułu podatku odroczonego i wykazała dodatni podatek. Narastająco za 3 kwartały efektywna stopa podatkowa wynosi 7,4 proc., czyli dwukrotnie niżej niż w analogicznym okresie roku poprzedniego. Spółka informuje, że jest to przede wszystkim efektem korzystania poprzez tajlandzką spółkę z częściowego zwolnienia z podatku dochodowego w zakresie zysków osiągniętych z produkcji rękawic. Ulga ta może być wykorzystywana do 2023 roku.

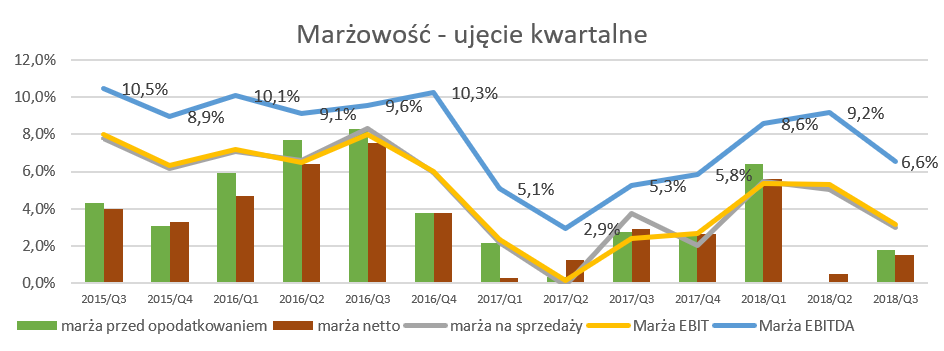

Lateks, dolar, bat i wszystko jasneSpójrzmy jak wygląda zyskowność spółki w ostatnich kilkunastu kwartałach.

kliknij, aby powiększyćAnaliza obydwu wykresów jasno pokazuje, że spółka w latach 2015-2016 osiągała rentowność EBITDA w granicach 10 proc. Zdecydowany spadek rentowności nastąpił w roku 2017, który był przede wszystkim efektem istotnego wzrostu cen lateksu naturalnego. Surowiec ten, według informacji podawanych przez spółkę, stanowi 40-60 proc. ceny rękawic lateksowych wytwarzanych przez spółkę w pierwszej (oddanej w pełni w latach 2014-2015) fabryce w Tajlandii.

kliknij, aby powiększyćJak widać na powyższym wykresie przedstawionym w raporcie spółki, cena istotnie zaczęła rosnąć w czwartym kwartale 2016 roku, a swoje szczyty osiągnęła w pierwszym kwartale 2017. Jak widać momentami cena lateksu była o ponad 100 proc. wyższa r/r, a co zrozumiałe spółce nie udało się szybko i w takim stopniu przerzucić podwyżek cen surowca na odbiorców. Warto zwrócić uwagę na fakt, że pomimo wzrostu cen już pod koniec 2016 roku, spółka odczuła to dopiero w pierwszym kwartale 2017. Związane jest to zapewne z rotacją zapasów, która jest na poziomie około 3 miesięcy.

Warto pamiętać o tym przesunięciu czasowym również w momencie gdy ceny surowca spadają tak jak to dzieje się w chwili obecnej.Cena lateksu powróciła do poziomów z roku 2016 w drugim oraz w trzecim kwartale 2018 roku, jednak marże wciąż są niższe niż wcześniej. Pierwszym z powodów jest przesunięcie czasowe związane z zapasami, o którym wspomniałem wcześniej. Są jednak również inne powody obecnie osiąganych marż związane z kursami walutowymi amerykańskiego dolara, tajlandzkiego bata oraz polskiej złotówki. Aby lepiej zrozumieć te wszystkie zależności musimy jednak dokładniej przeanalizować strukturę sprzedaży oraz segmenty operacyjne.

Raz produkcja, raz dystrybucjaGrupa Kapitałowa MERCATOR działa przede wszystkim w dwóch segmentach: dystrybucyjnym raz produkcyjnym. Pierwszy z nich jest po prostu zwykłą sprzedażą towarów (przede wszystkim rękawic jednorazowych, opatrunków i włókniny) zakupionych od zewnętrznych dostawców, w tym co istotne również od własnej spółki tajlandzkiej Mercator Medical. Odbiorcami są przede wszystkim podmioty z rynku medycyny i zdrowia (szpitale, hurtownie medyczne, etc.) oraz rynek otwarty (sieci handlowe oraz klienci ostateczni).

Z kolei segment produkcyjny związany jest z wytwarzaniem we własnych fabrykach w Tajlandii jednorazowych rękawic sprzedawanych i ich sprzedaży (ilości kontenerowe) do importerów na całym świecie. W pierwszym kwartale 2015 roku spółka uruchomiła ostatnią linię produkcyjną w fabryce, która jest w stanie wyprodukować 100-110 mln sztuk rękawic lateksowych pudrowanych i bezpudrowych miesięcznie. W związku z rosnącym popytem oraz wzrostem rynku spółka postanowiła zdywersyfikować produkcję i uzupełnić portfolio własnych produktów o rękawice nitrylowe. Są one produkowane z lateksu syntetycznego, co ma znaczenie dla osób uczulonych na naturalny lateks. Nowa fabryka, również w Tajlandii w sąsiedztwie pierwszej lokalizacji, osiągnęła pełne moce produkcyjne w trzecim kwartale 2018 roku.

Spójrzmy zatem jak kształtuje się sprzedaż według segmentów.

kliknij, aby powiększyćSegment dystrybucji jest wciąż największym wartościowo segmentem stanowiącym około 2/3 całkowitej sprzedaży. Warto jednak zaznaczyć, że trend jest jednoznacznie wzrostowy dla segmentu produkcyjnego. Jest to oczywiście związane z uruchomieniem fabryki w Tajlandii, gdzie w chwili obecnej działa 8 nowych linii do produkcji rękawic o łącznej wydajności ok. 150 mln sztuk rękawic miesięcznie. Linie produkcyjne były oddawane do używania sukcesywnie w 2017 roku (2 linie), pierwszym kwartale 2018 (kolejne dwie linie). W okresie czerwiec-sierpień 2018 uruchomiono kolejne 3 linie, a ostatnią oddano do użytkowania pod koniec września 2018 roku.

W związku z tym można się spodziewać wzrostu znaczenia segmentu produkcji również w czwartym kwartale 2018 roku.Przejdę teraz do analizy segmentowej, która pozwoli nam troszkę lepiej zrozumieć gdzie spółka zarabia pieniądze. Dane segmentowe zawierają informacje na temat sprzedaży oraz rentowności EBIT i EBITDA.

kliknij, aby powiększyćAnalizę proponuję rozpocząć od segmentu dystrybucyjnego, który w analizowanym kwartale osiągnął rentowność operacyjną na poziomie zaledwie 2,4 proc., czyli niższą aż o 4,4 p.p. niż w poprzednim kwartale oraz 1,4 p.p. mniej r/r. Niestety nie mamy rozbicia segmentów na marżę brutto na sprzedaży (marża handlowa) i pozostałe koszty (sprzedaży oraz zarządu). Bazując jednak na danych z rachunku kalkulacyjnego możemy zauważyć, że marża handlowa na towarach wyniosła tylko 19,3 proc. w porównaniu do 24,3 proc. w poprzednim kwartale. Była ona jednak wyższa o 0,5 p.p. niż rok wcześniej. Pamiętać jednak trzeba, że taka analiza jest obarczona pewną niedoskonałością, ponieważ sprzedaż towarowa nie jest równa sprzedaży segmentu dystrybucyjnego. Sprzedaż tego segmentu będzie wyższa ponieważ zawiera również sprzedaż części produktów, które są wytwarzane w fabryce w Tajlandii, a które z kolei w skonsolidowanym rachunku wyników traktowane są jako sprzedaż produktów.

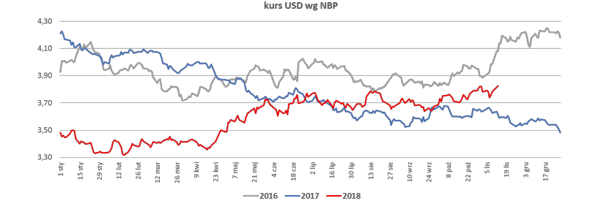

Na osiągnięte wyniki wpływ miały z pewnością umocnienie dolara amerykańskiego oraz wzrost cen (wyrażonych w USD) kupowanych rękawic nitrylowych (rękawice z lateksu syntetycznego - jest to inny lateks niż opisywany powyżej lateks naturalny). Przypomnijmy, że w dystrybucji spółka sprzedaje towary głównie za złotówki i ewentualnie inne waluty środkowo-europejskie, natomiast kupuje towary za dolary amerykańskie.

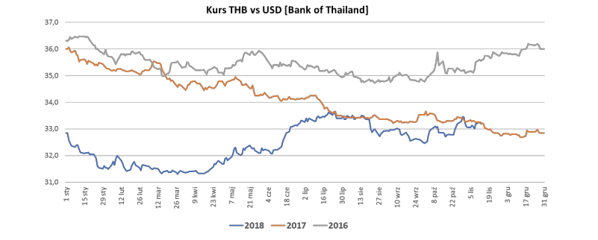

kliknij, aby powiększyćW takim wypadku umocnienie dolara w stosunku do złotówki negatywnie wpływa na rentowność segmentu dystrybucyjnego. O ile złotówka umocniła się w stosunku do USD w 2018 roku (średnioroczny kurs USD/PLN spadł r/r w trzech kwartałach 2018 o 7,25 proc.), to począwszy od trzeciego kwartału 2018 tendencja to uległa odwróceniu. W chwili obecnej USD jest silniejsze niż PLN r/r, a w analizowanym trzecim kwartale umocnienie to wyniosło 2,1 proc. r/r. Możemy również zauważyć umocnienie dolara w stosunku do złotówki porównując trzeci kwartał z drugim kwartałem 2018 roku.

Dodatkowo nie należy zapominać, że działając na rynku dystrybucji z klientami typu szpitale zawiera się często umowy na dłuższy okres czasu (np. roczne) z stała ceną. W takim wypadku będzie to miało również wpływ na osiągane marże, choć pamiętajmy, ze ta zasada działać może w obydwie strony. W wypadku osłabienia USD spółka może również przejściowo ponadprzeciętnie profitować z takiego wydarzenia. Zdaniem zarządu w okresie trochę dłuższym następuje jednak zazwyczaj proces dostosowywania cen sprzedaży dla klientów końcowych. Sprzedaż w segmencie dystrybucji urosła w trzecim kwartale o 10,6 proc., czyli nieco szybciej niż narastająco w 2018 roku (+10,1 proc.). Wzrost ten jest przede wszystkim efektem zwiększenia sprzedaży w Polsce (wzrost o 7,1 proc.) oraz krajach takich jak Rosja, Ukraina, Rumunia czy Węgry.

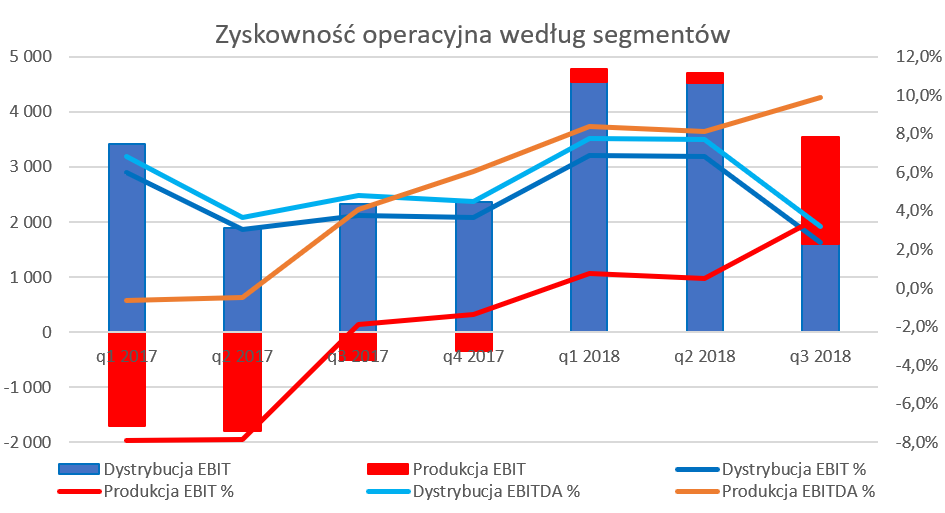

O ile segment dystrybucyjny rozczarował swoimi wynikami w trzecim kwartale, to segment produkcyjny wyraźnie wraca do równowagi. W analizowanym kwartale sprzedaż prawie się podwoiła (+95,5 proc.) dzięki wykorzystaniu nowych zdolności produkcyjnych. Biorąc pod uwagę, że nie wszystkie linie pracowały przez pełne trzy miesiące tego kwartału możemy oczekiwać jeszcze wyższej sprzedaży w czwartym kwartale 2018 roku. Podwojenie sprzedaży w naturalny sposób (wyższa efektywność produkcji, niższe koszty stałe) pomogło uzyskać wyższą rentowność, która na poziomie EBITDA wyniosła 9,9 proc., czyli aż o 5,8 p.p. więcej r/r oraz 1,8 p.p. więcej niż w drugim kwartale 2018 roku.

Kolejnym czynnikiem poprawy marżowości był spadek cen lateksu naturalnego będącym podstawowym surowcem do produkcji rękawic lateksowych, co widzieliśmy na jednym z poprzednich wykresów. Ceny tego surowca również w czwartym kwartale 2018 roku ukształtowały się na poziomach niższych niż rok wcześniej.

W wypadku segmentu produkcyjnego marżowość również zależy od fluktuacji kursów walutowych, tym razem przede wszystkim pary USD/THB.

kliknij, aby powiększyćSpółka kupuje surowce do produkcji płacąc w batach tajlandzkich oraz dolarach amerykańskich natomiast sprzedaż realizowana jest w dolarze. Przy takiej strukturze zakupowo-sprzedażowej umocnienie BAT niekorzystnie wpływać będzie na marże produkcyjne. O ile takie umocnienie widoczne jest r/r, o tyle w samym trzecim kwartale bat się osłabił co wpłynęło z kolei pozytywnie na marże. Warto jednak pamiętać, że zmiany kursowe były w 2018 roku nieistotne w porównaniu do istotnych spadków ceny lateksu naturalnego i to właśnie ten czynnik wydaje się, że był decydującym powodem poprawy marż w segmencie produkcyjnym.

Podsumowując widzimy dwie przeciwstawne tendencje.

Z jednej strony segment produkcyjny, po uruchomieniu pełnych zdolności produkcyjnych w fabryce, wraca do osiągania wysokich rentowności co jeszcze jest wspomagane spadającymi cenami lateksu. Z drugiej strony widzimy istotną utratę zyskowności segmentu dystrybucji, który jest pod presją wzrostu cen surowców używanych do produkcji rękawic nitrylowych jak i umacnianie się dolara amerykańskiego.To co ważne podkreślenia to szacowany rozwój rynku rękawic na świecie przewidywany jest na średniorocznym poziomie 6 proc. w przeciągu kilku kolejnych lat.

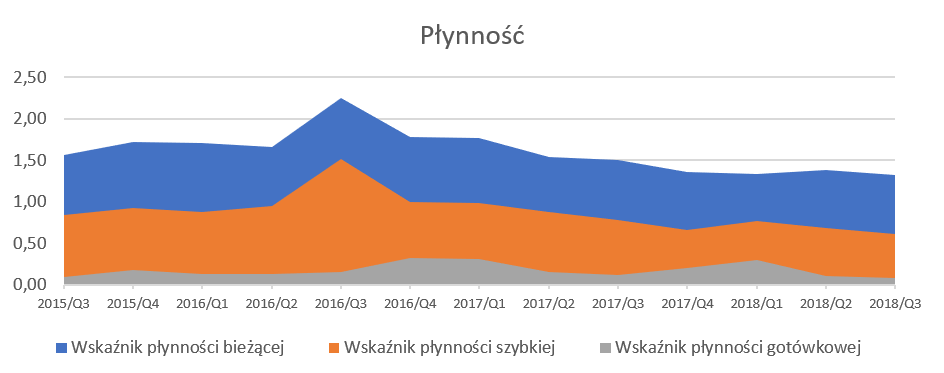

Wskaźnik aktywności wciąż dalekie od ideału Standardowo rzut oka na to jak kształtowała się płynność oraz zarządzenie majątkiem obrotowym w ostatnich kwartałach.

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale wyniósł 1,32 i był niższy o około 0,2 niż rok wcześniej. Podobnie wygląda sytuacja w wypadku wskaźnika płynności szybkiej, który osiągnął wartość poziomu 0,61 co jest wynikiem niższym o 0,16 niż rok wcześniej. O ile wartość pierwszego wskaźnika kształtuje się na poziomach uznawanych w literaturze jeszcze za prawidłowe, o tyle

wskaźnik płynności szybkiej jest poniżej zalecanych wartości (0,8-1,0). Tak niska wartość wskaźnika jest przede wszystkim spowodowana istotnym udziałem zapasów w strukturze majątku obrotowego. W związku z istotnym zadłużeniem zaciągniętym na budowę nowej fabryki, wartość środków pieniężnych jest marginalna.

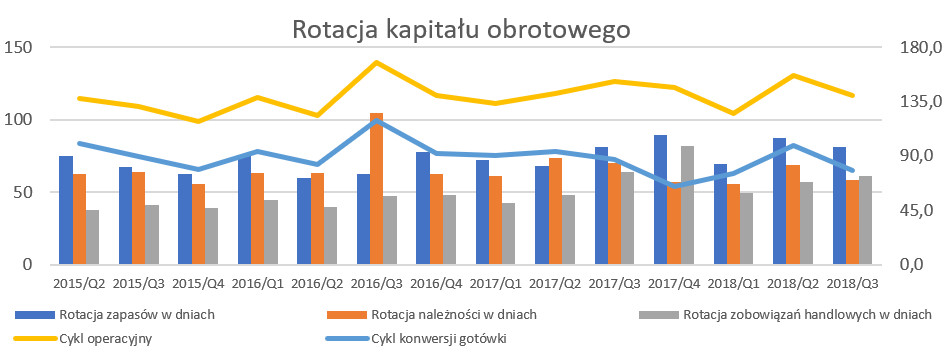

kliknij, aby powiększyćSpółka posiada dość spore wartości zapasów, które przekładają się również na wskaźniki rotacji zapasów. Wartość zapasów na koniec analizowanego okresu wyniosła prawie 98 mln zł, co oznacza wzrost o 47,3 proc. r/r oraz o 31 mln zł. Gdy jednak przypomnimy sobie, że sprzedaż r/r wzrosła o 45,6 proc. to szybko rosnące zapasy nie wydają się już być tak groźne jak na pierwszy rzut oka mogłoby się wydawać. Moim zdaniem, należy poczekać na dane na koniec 2018 roku gdy cała fabryka przez cały kwartał będzie mogła pracować z pełnym obłożeniem produkcyjnym. W efekcie powyższego rotacja zapasów w dniach wyniosła w analizowanym kwartale około 81 dni podobnie jak rok wcześniej.

Pomimo, że spółka dostarcza towary i produkty często do placówek medycznych to rotacja należności nie wygląda źle i w ostatnich 3 kwartałach kształtuje się na poziomie około 60 dni, czyli podobnie jak rotacja zobowiązań. Niestety spółka prezentuje wiekowanie należności handlowych tylko w sprawozdaniu rocznym. Na dzień 31 grudnia 2017 roku wartość należności przeterminowanych powyżej 90 dni nieobjętych odpisem wyniosła ok 3,1 mln zł. Cykl konwersji gotówki na koniec września 2018 roku wyniósł 78 dni i skrócił się o 9 dni r/r, głównie z powodu poprawy rotacji należności.

Wysokie zadłużenie inwestycyjneNa koniec analizowanego okresu kapitały obce stanowiły ponad 64 proc. sumy pasywów, co jest wartością najwyższą od kilkunastu kwartałów.

kliknij, aby powiększyćWzrost zadłużenia jest oczywiście pochodną procesu inwestycyjnego związanego z nową fabryką w Tajlandii. Szacowana wartość tej inwestycji powinna się zamknąć w kwocie około 119 mln zł z czego około 60 proc. jest finansowane kapitałem obcym, natomiast reszta została sfinansowana ze środków własnych GK Medical, w tym z przeprowadzonej w 2016 emisji 1,8 mln akcji po cenie 17,50.

W związku z istotnym zwiększeniem zadłużenia odsetkowego netto do kwoty około 130 mln zł (podwojenie wartości r/r) a także spadkiem zysku EBITDA w roku 2017 istotnie wzrósł wskaźnik dług netto / EBITDA, który osiągał wartości nawet w okolicach 5,0. W chwili obecnej wartość tego wskaźnika wynosi 4,87 i wg spółki jest w pełni akceptowana przez wierzycieli. Nie negując tego stanowiska należy jednak jasno stwierdzić, że obecny wskaźnik jest nadal na wysokim poziomie. Pamiętać jednak należy o fakcie, że o ile dług netto jest już w praktyce na maksymalnych wartościach w związku z zakończeniem procesu inwestycyjnego, o tyle efekty (czyli również EBITDA) nie są jeszcze odzwierciedlone w pełni w ostatnich 4 kwartałach. Zarząd również zdaje sobie z tego sprawę jasno komunikując, że obniżenie wskaźnika jest obecnie istotną sprawą i ma to się stać poprzez stabilizację i lekkie zmniejszanie, zgodnie z planem, zadłużenia jak i wzrost EBITDA. Zarząd podkreśla również, że EBITDA osiągana na sprzedaży rękawic nitrylowych jest wyższa niż w wypadku rękawic lateksowych co powinno wspierać wyniki w kolejnym roku. Sprawdźmy zatem strukturę zadłużenia oraz pokrycie tego zadłużenia w aktywach trwałych spółki.

kliknij, aby powiększyćSpółka spełnia srebrną regułę bilansową, czyli całość posiadanych przez nią aktywów trwałych jest finansowana przy pomocy kapitałów stałych (kapitały własne + zobowiązania długoterminowe), czyli kapitałem, który finansuje aktywa w okresie dłuższym niż 12 miesięcy. Złota reguła (całość aktywów trwałych finansowana przy pomocy kapitałów własnych) nie jest spełniona i wskaźnik zachowuje tendencje malejące. Jednakże należy pamiętać, że po zakończeniu inwestycji wartość aktywów trwałych już nie powinna istotnie rosnąć a przy rentownej działalności kapitały własne będą zapewne rosły.

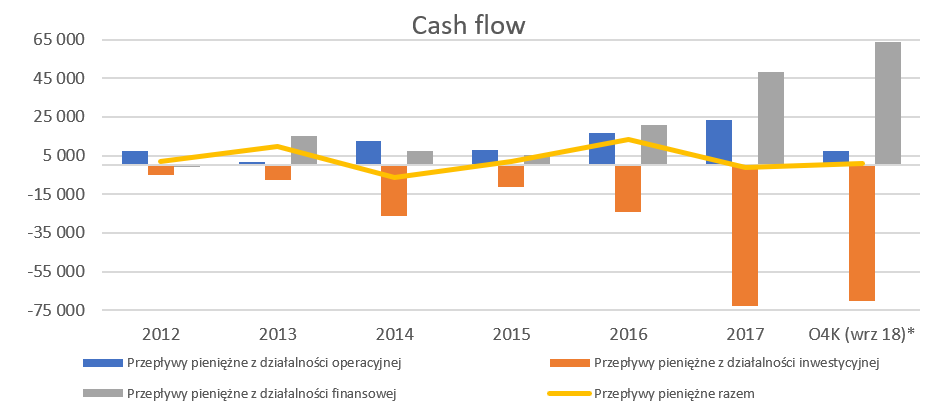

Zbliżając się do końca chciałbym jeszcze wspomnieć dwa zdania o sprawozdaniu cash-flow.

kliknij, aby powiększyćWysokie ujemne przepływy inwestycyjne w latach 2016-2018 są związane oczywiście z budową nowej fabryki, podobnie zresztą jak i dodatnie przepływy na działalności finansowej (nowe zadłużenie plus emisja akcji). Spółka za ostatnie 12 miesięcy wygenerowała niewielkie dodatnie przepływy z działalności operacyjnej, pomimo dość wysokiej EBITDA. Powodem jest negatywne kontrybucja kapitału pracującego. Nie jest to jednak nic nienormalnego dla spółek o szybko rosnącej sprzedaży posiadających dodatni cykl konwersji gotówkowej. Oczywiście nie należy zapominać o ryzykach związanych z tak szybkim wzrostem sprzedaży dotyczącymi należności, które trzeba ściągnąć oraz zapasów, które będzie trzeba sprzedać w kolejnych okresach.

Spółka wypłaciła ostatnią dywidendę (0,13 zł na 1 akcję) za rok 2016, a zarząd ostrożnie deklaruje możliwość wypłaty skromnej dywidendy za rok 2018. W jednym z wywiadów prezes jasno stwierdził, że niewypłacanie dywidendy przez spółkę osiągającą zyski jest w jego opinii czymś nienaturalnym, a tłumaczeniem mogą być tylko duże nakłady inwestycyjne. I tak jest właśnie w tym wypadku, więc osobiście nie nastawiałbym się na wysokie wartości dywidendy za rok 2018, choć w kolejnych latach, przy założeniu utrzymania dobrej koniunktury, nie można wykluczyć takiego scenariusza.

Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej W 2018 roku spółka poinformowała o kontroli podatkowej dotyczącej podatku CIT za lata 2015-2016. Potencjalna ryzyko zakwestionowania kosztów opłat licencyjnych oszacowano na kwotę około 1 mln zł. Spółka nie poinformowała co z potencjalnym ryzykiem w związku z rozliczeniami podatkowymi za lata 2017-2018.

Spółka posiada program motywacyjny przyjęty w kwietniu 29018 roku dotyczący okresu 2018-2020. Kadra kierownicza będzie miała możliwość objęcia do 120.000 akcji (po cenie 17,50) jeśli w 3 kolejnych latach zostaną zrealizowane odpowiednie parametry (80-100 proc.) sprzedaży, EBITDA oraz zysku netto. Patrząc na wyniki 3 kwartałów 2018 roku i porównując do wartości zapisanych w programie można oczekiwać, że zostaną one zrealizowane (zysk netto) choć niektóre (przychody i EBITDA) z nich raczej w dolnych widełkach.

To co dość interesujące to ambitne założenia w stosunku do kolejnych lat 2019-2020. Zysk EBITDA miałby wzrosnąć z 38 mln w 2018 do 56 mln zł w 2019 oraz 65 rok później. Nawet ambitniejsze założenia są przyjęte dla zysku netto, który z poziomi 10,5 mln zł w 2018 miałby urosnąć do 30,5 mln zł w 2019 oraz 39 mln zł w 2020 roku. Nawet gdyby założyć, że spółka będzie w stanie zrealizować tylko 80 proc. założonych wartości to wzrosty wyników wydają się być imponujące. Oczywiście spółka ma osiągnąć takie wzrosty dzięki zwiększeniu mocy produkcyjnych oraz poprawie marż.

Warto jeszcze przypomnieć, że spółka weszła na GPW pod koniec 2013 roku sprzedając akcje po 13,50 zł. Dodatkowo Mercator przeprowadził nową emisję w 2016 roku po cenie emisyjnej 17,50 zł w celu częściowego sfinansowania budowy fabryki. W chwili obecnej cena akcji waha się w przedziale 10,80-12,20 zł, czyli jest jednak istotnie niższa od wcześniejszych cen emisyjnych.

Na dzień dzisiejszy spółka jest wyceniana na wskaźniku P/E 12 oraz EV/EBITDA 9,0 lecz pamiętać należy, że wskaźniki te mogą ulec obniżeniu przy oczekiwanej poprawie wyników.. Spółka była handlowana w ostatnich 5 latach najczęściej przy wskaźniku P/E w zakresie 10-20. Gdybyśmy założyli, że Mercator zrealizuje 80 proc. celów z programu motywacyjnego na rok 2019 to wskaźnik P/E spadłby poniżej 5, co oczywiście jest wartością atrakcyjną. Podobnie zachowałby się wskaźnik EV/EBITDA, który wyniósłby w takim wypadku około 5,5.

Oczywiście należy zadać sobie pytanie czy cele z programu motywacyjnego są realne do osiągnięcia. Patrząc na wyniki segmentu produkcyjnego można być optymistą.

Wydaje się jednak, że powrót do wyższej rentowności segmentu dystrybucyjnego jest absolutnie koniecznym warunkiem, aby marzyć o realizacji tych celów. To co na pewno należy zaliczyć na plus dla zarządu i de facto większościowego akcjonariusza to ambitne ustalenie warunku programu motywacyjnego. Zarówno cele, które spółka musi osiągnąć jak i cena emisyjna są ambitne i pozwalają mieć nadzieję, że w chwili ich realizacji przełoży się to na istotne wzrosty cen akcji.

Kapitalizacja spółki w chwili obecnej to około 115 mln zł, co de facto jest równe inwestycji w nową fabrykę (oczywiście została ona sfinansowana w dużej części z długu). Pamiętać należy również, że ceny akcji spółki po osiągnięciu szczytów ponad 21 zł za 1 akcję na początku 2017 roku są bezsprzecznie w trendzie spadkowym, a ceny akcji spadły już o 50 proc. i zbliżają się do minimalnych notowań z drugiej połowy 2014 roku. W chwili obecnej nie widać praktycznie żadnych istotnych symptomów wyhamowania tych spadków, może poza zwiększonym wolumenem w drugiej połowie grudnia, który jednak jak dotąd nie przełożył się na odbicie cenowe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF