Omówienie sprawozdania GK Rainbow Tours SA SA za Q3 2014r.Rainbow Tours ma za sobą sezonowo najlepszy kwartał pod względem sprzedaży. Kolejny raz spółka przebiła wynik z zeszłego roku, do czego inwestorzy powoli już się przyzwyczajają.

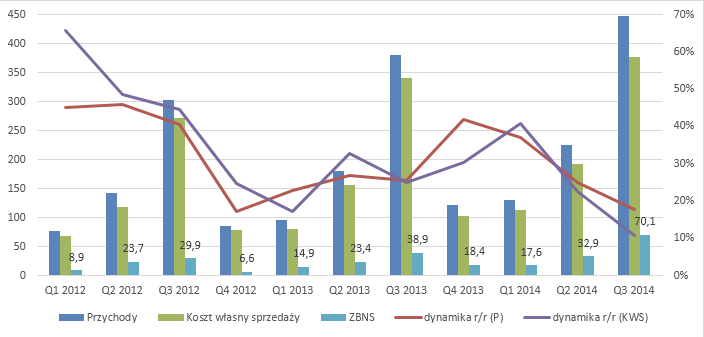

Zacznijmy omówienie od analizy zysku brutto na sprzedaży. Na wykresie prezentuje poszczególne pozycje RZiS (w tys. PLN) oraz na prawej osi dynamikę przychodów i kosztu własnego r/r:

kliknij, aby powiększyćWyraźnie widać, że spółka działa na wysokiej dźwigni operacyjnej. Koszt własny sprzedaży jest najważniejszą pozycją obciążającą wynik, stąd przy dynamicznym wzroście przychodów i wolniejszej zmianie kosztu własnego, wpływ na wynik brutto jest silny. Z taką sytuacją mamy do czynienia w obecnym kwartale. Obroty r/r wzrosły o 17%, a KWS o 10%. Efektem jest wzrost zysku brutto aż o 80% r/r do 70 mln zł! Wynik bardzo dobry. Przyczyny są wielorakie. Z jednej strony Rainbow Tours sprzedaje więcej wycieczek, co naturalnie przekłada się na lepsze wynegocjowane warunki, zapełnienie samolotów itd. Widać to także w strukturze przychodów, gdzie coraz większy udział ma działalność touroperatorska, a maleje znaczenie niskomarżowej sprzedaży miejsc w czarterach (mniej wolnych miejsc w samolotach do sprzedania, wskutek zapełnienia ich własnymi klientami). Spółka ma też więcej doświadczenia w tym co robi oraz zdecydowanie bogatszą ofertę, szczególnie przodując w wyjazdach egzotycznych, przynoszących wyższą marżę. Przeprowadzono także skuteczną restrukturyzację jednostek zależnych, zmieniając m.in. profil działalności spółki Bee & Free (skupienie na sprzedaży wolnych miejsc w czarterach Rainbow Tours) czy rebranding ABC Świat Podróży, na znacznie bardziej rozpoznawalną markę spółki matki. I na koniec kursy walutowe – mają dość silny wpływ na uzyskiwane marże, a w badanym okresie zachowywały się stabilnie, ułatwiając prowadzenie skutecznej polityki cenowej (różnice kursowe dotyczące działalności operacyjnej są księgowane właśnie w koszcie własnym sprzedaży). Niestety, ostatni kwartał br. raczej przyniesie w tym względzie drastyczne zmiany (silne osłabienie złotówki). Z drugiej strony, pozytywnie na wyniki będzie wpływać taniejące paliwo, jednak stopnia wpływu tego czynnika prognozować się nie da (zauważmy, że jedynie część ostatecznej ceny paliwa stanowi cena samej ropy naftowej, o której spadkach jest głośno ostatnimi czasy).

Odrobinę niepokojący może być wzrost udziału kosztów korporacyjnych r/r z 6,7% do 8,2%. I to pomimo znacznie wyższych przychodów. Częściowo wpływ na te koszty mają stosunkowo wysokie zawiązane rezerwy na nagrody dla pracowników (prawie 2,8 mln zł). Na szczęście efekt ten jest dosłownie zmieciony tempem wzrostu zysku brutto. Koszty sprzedaży i ogólnego zarządu rosną wolniej od niego, co pozwala na niezwykle dynamiczny przyrost wyniku EBIT. Rośnie on z 13 mln zł aż do 33 mln zł (+150%!). Wysokie saldo posiadanej gotówki wpływa na wzrost przychodów finansowych, jednak efekt ten jest stłumiony przez wyższą stopę podatkową (19,2% w Q3’14 względem 18,4% w Q3,13). Ostatecznie wynik netto to 33,9 mln zł, czyli 150% więcej niż rok wcześniej. Potencjał najlepszego sezonowo kwartału został w pełni wykorzystany.

Co natomiast jest nieco rozczarowujące? Trwałość marży w czasie. Wysoki poziom osiągnęła dopiero w tym kwartale, wynosząc odpowiednio 15% na poziomie brutto, niżej 7,5% na EBIT i 6,1% netto. O ile wcześniej na poziomie pierwszej marży spółce udawało się uzyskać podobne wyniki, o tyle nie przekładało się to do tej pory na lepsze zachowanie rentowności na niższym poziomie. W obecnym kwartale mamy przełom w tym względzie. Równocześnie jest to znaczne ryzyko – spółka nie ma stabilnej marży, przez co ciężko uznać obecny wynik za powtarzalny. Dodatkowym czynnikiem ryzyka jest silna zależność od wyników jednego kwartału oraz wpływ kursów walutowych na marże, czego również nie możemy pominąć przy wycenie.

Wynik niestety nie jest potwierdzony przepływami operacyjnymi. Przy 33 mln zł EBITu mamy jedynie 14 mln zł środków wygenerowanych z działalności podstawowej. Winne są zmiany w kapitale obrotowym, głównie należnościach i zobowiązaniach (zapasów spółka praktycznie nie ma). Jeśli pominiemy je, przepływy operacyjne wynosiłyby 38 mln zł i potwierdzały wynik. Poza tym w przepływach nie dzieje się nic ciekawego, warto jedynie wspomnieć o wypłaconej przez Rainbow Tours dywidendzie.

Bilans spółki to same należności i gotówka. Ważną pozycją jest też wartość firmy oraz pozostałe aktywa. Pierwsza z nich obecnie w mojej opinii zastrzeżeń nie budzi, spółka dokonuje testów utraty wartości. Udana restrukturyzacja jednostek zależnych pokazuje, że póki co odpis nie jest konieczny. Ciekawe są natomiast pozostałe aktywa. Zgodnie z polityką rachunkowości Rainbow Tours, spółka w dość specyficzny sposób rozlicza część kosztów marketingu. Nie przypisuje ich do czasu poniesienia, a okresu którego dotyczą. Te z nich, które zostały poniesione w trzecim kwartale a dotyczą np. promocji wyjazdów zimowych lub późniejszych, zostają skapitalizowane w pozycji pozostałych aktywów (nie przychodzą przez wynik) i w RZiS zobaczymy je dopiero w okresie którego dotyczyły (czyli np. zimą). Zobaczmy, że gdyby nie to, wydatki na promocję sezonu letniego mocno obciążałyby pierwszy i drugi kwartał, który cechuje się niskimi przychodami. Powodowałoby to zaniżenie wyniku w pierwszej połowie roku i zdecydowane jego zawyżenie w trzecim kwartale. Księgując koszty w ten sposób, spółka stara się odrobinę wygładzić sezonowość i pokazać rzetelny wynik. Z drugiej strony istnieje ryzyko manipulacji kosztami w celu ratowania wyniku kiepskiego kwartału, przenosząc niesłusznie na inny koszty sprzedaży które jego dotyczyły (ukrywanie nieskutecznej polityki marketingowej). Względem Q2’14 pozycja ta spadła o około 10 mln zł, więc znaczna część poniesionych wcześniej kosztów została rozliczona w Q3’14. Jest to logiczne, bowiem jako kwartał o najwyższej sprzedaży powinien mieć przypisane najwyższe nakłady marketingowe.

Po stronie pasywów spółka posiada głównie zobowiązania handlowe i kapitał własny. Warto wspomnieć jeszcze o rezerwach krótkoterminowych, w których rozpoznawane są zaliczki otrzymane od klientów. To kolejny plus dla Rainbow. Zgodnie z polityką rachunkowości, przychody z organizacji imprez uznaje dopiero po ich zakończeniu, nie w momencie sprzedaży. W tym wypadku to nie przepływy gonią przychody, a odwrotnie. I tak część środków, która już wpłynęła do spółki, nie jest przychodami, a jest księgowana w pozostałych rezerwach. Znikną one po zakończeniu „imprezy”. Obecna wysoka wartość tej pozycji oznacza, że spółce dobrze idzie przedsprzedaż oferty na kolejne miesiące.

Zobaczmy także, że majątku trwałego nie ma, a więc kupując akcje kupujemy know-how Rainbow Tours, jej rozpoznawalną markę oraz umiejętności pracowników. Na szczęście spółka umie to wykorzystać co widzimy po wynikach. Same aktywa obrotowe zdecydowanie przewyższają zobowiązania, więc o sytuację płynnościową można być póki co spokojnym. Posiadana gotówka powinna też zapewnić bezpieczeństwo nawet w wypadku większego kryzysu, choć nie na długo.

Podsumowując Rainbow Tours ma za sobą bardzo udany kwartał. Jednak ryzyka inwestycji w spółkę się mnożą. Przede wszystkim można mieć obawy o powtarzalność wyniku, marża jest stosunkowo niska, bardzo wiele zależy od kursów walutowych i skuteczności polityki cenowej spółki. Z czasem ryzyko to powinno być coraz mniejsze, jednak oznacza to także podchodzenie z ostrożnością do informacji o coraz wyższych przychodach. Niestety, nie możemy mieć pewności że przełożą się one na zyski. Tak więc sam długoterminowy wzrost obrotów nie wystarczy. Musimy tu mieć pewną stabilizację. Perspektywy na przyszłość są dobre, rynek nadal jest rozwojowy, ale wydaje się że coraz trudniej będzie tu utrzymać dynamiki z zeszłych lat. Wówczas pojawia się pytanie co dalej. RT ma sporo gotówki, ale chyba brak pomysłu co z nią zrobić. Do tego historycznie część przejęć nie była udana (np. wejście w sprzedaż oprogramowania dla biur podróży). Obecnie posiadane środki gwarantują bezpieczeństwo, ale nie przynoszą wymaganego zwrotu. Zapewne zostaną wypłacone akcjonariuszom - RT ma perspektywę stać się dobrą spółką dywidendową, pod warunkiem powtarzalności zysku.

Rainbow Tours jest notowana z stosunkowo niskim C/Z wynoszącym dokładnie 8 (w porównaniu do zysku za ostatnie 12 miesięcy). Oznacza to, że rynek przy założeniu powtórzenia wyniku, wymaga około 12,5% stopy zwrotu z akcji. Teoretycznie można mówić o niedowartościowaniu. Zważając jednak uwagę na liczne występujące ryzyka, Rainbow można uznać za wyceniony optymalnie. Kolejne kwartały na rynku walutowym nie będą już tak spokojne jak wcześniej. Spółka stara się zabezpieczać ryzyko walutowe, jednak ostatnie transakcje budzą pewne wątpliwości. Na dzień przekazania raportu spółka miała zabezpieczony zakup prawie 5 mln USD za kwotę bliską 16 mln PLN (kurs około 3,2558). W październiku i listopadzie przeprowadzono kolejne transakcje. Rainbow Tours zawarło korytarze opcyjnie, zobowiązując się do zakupu 11,6 mln USD za 37,892 mln PLN (3,2666), jednocześnie mając prawo do zakupu 5,8 mln USD za 18,964 mln PLN (3,2697). Widzimy, że zabezpieczony zakres kursu jest niewielki, a wzięty na siebie obowiązek zakupu dwukrotnie przewyższa prawo do zakupu. Należy ocenić to negatywnie, w ten właśnie sposób spółki traciły pieniądze w trakcie kryzysu z 2008 roku. Co najgorsze, opcje mają wbudowany wyłącznik. Tak więc w przypadku gwałtownej zmiany kursu, zostają wygaszone. Dlatego de facto konstrukcja ta nie nadaje się do zabezpieczania ryzyka walutowego – duże wahanie kursu zamyka strategię bez żadnego efektu. Teoretycznie więc Rainbow Tours ma zabezpieczone 35-54 mln kosztów ponoszonych w USD i prawie 9 mln PLN kosztów w EUR. Rok temu ostatni kwartał wygenerował 102 mln PLN kosztów, a z informacji płynących od spółki obecnie sprzedaż będzie znacznie wyższa. Wolumen zabezpieczenia może być niewystarczający, tym bardziej jeśli spojrzymy na ostatnie zachowanie kursu dolara. Istnieje ryzyko, że strategia korytarzowa wygaśnie bez efektu, poprzez uruchomienie mechanizmu wyłącznika. W ten sposób kursy walutowe mogłoby silnie uderzyć w wyniki spółki, materializując jedno z kluczowych ryzyk. Obawy o powtarzalność wyniku, brak stabilności marży, trudności z przełożeniem obrotów i ostatnie transakcje „zabezpieczające” są wystarczające aby usprawiedliwić obecną teoretycznie niską wycenę.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.