Omówienie sprawozdania kwartalnego Plasma System SA za 3 kw. 2014r.Po delikatnym zwolnieniu tempa w poprzednim kwartale firma pokazała imponujący skok przychodów.

Sprzedaż wygląda zaiste imponująco. Jak więc ma się reszta biznesu?

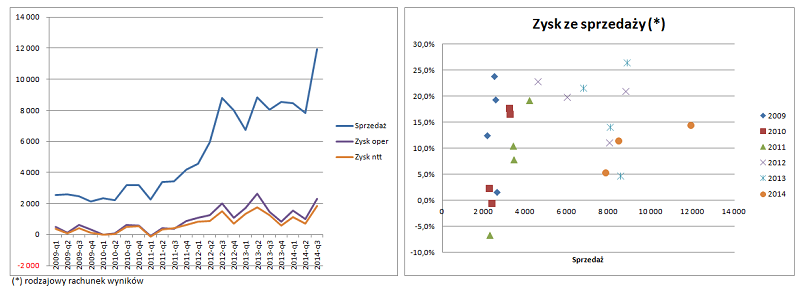

Oto długoterminowe spojrzenie na rachunek wyników…

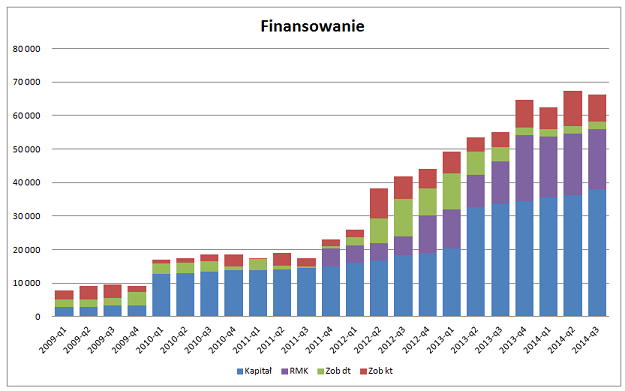

kliknij, aby powiększyć…oraz strukturę finansowania…

kliknij, aby powiększyćMoim zdaniem firma nadal podąża ścieżką opisaną w poprzednich omówieniach. Rozwój jest stabilny, o czym świadczy regularny wzrost kwoty kapitałów własnych (wykres słupkowy). Wzrost odbywa się z wykorzystaniem dotychczasowych zdobyczy. Zatem pozytywne jest to, że po postawieniu stopy w sektorze energetycznym, firma eksploruje ten obszar. Trzeba jednak zwrócić uwagę na dwa fakty.

Po pierwsze, firma wciąż działa w zakresie już opanowanych obszarów. Nadal czekamy na komercjalizację wielu działań, które są dopiero realizowane. Ma to oczywiście dobrą i złą stronę. Dobra jest taka, że wciąż mamy tu nieokreślony, ale być może znaczny potencjał. Zła, że jest to ciągle potencjał i jest on nadal trudny do określenia.

Po drugie, Plasma przyjęła i zakończyła zlecenie dla Tauronu na kwotę niespełna 1,4m złotych. Mamy więc do czynienia ze swego rodzaju one-off’em. Tu jednak przeciwwagą jest fakt, że nawet bez tego zlecenia sprzedaż wzrosłaby bardzo.

Patrząc na wykres liniowy, można czuć niedosyt i wrażenie, że wzrost jest ekstensywny. Wykres punktowy pokazuje jednak, że w krótkim terminie poprawiono zarówno sprzedaż, jak i jej rentowność.

Inną kwestią jest rentowność w długim terminie. Ta niestety jest trudna do oszacowania. Wyniki kwartalne są bardzo rozbiegane i słabo korelują z wielkością sprzedaży (wspominaliśmy już o tym). Jeśli spróbować szacować coś „na oko”, widać, że rentowność dotychczas „próbowała” oscylować wokół piętnastu procent przy coraz wyższych przychodach. Dużo cudzysłowów, bo i metoda mało precyzyjna. Ale jeśli zaprezentować sprawę inaczej…

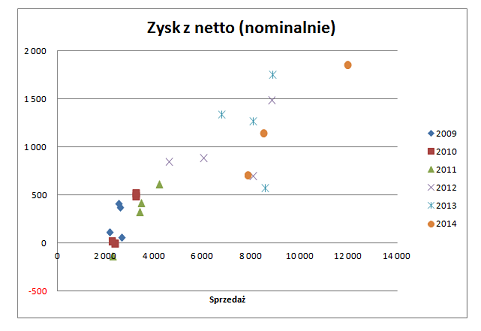

kliknij, aby powiększyć …obraz staje się bardziej przejrzysty. Finalna masa zysku całkiem regularnie rośnie, czyli firma zmierza we właściwym kierunku. Chociaż muszę zauważyć, że 2014 rok wypada poniżej linii trendu. Jak już jednak wspomniałem, ten rok to czas (chwilowej?) stabilizacji.

Wracając do wykresu słupkowego – kapitał rośnie kosztem rozliczeń międzyokresowych, czyli utylizowane są zawieszone w bilansie dotacje, które poprzez wynik przesączają się do kapitałów własnych. Zobowiązania długoterminowe, po dokapitalizowaniu firmy, są utrzymywane na stałym poziomie. Tymczasem zobowiązania krótkoterminowe fluktuują, co krótkoterminowo jest normalne. Długoterminowo zaś nominalnie rosną, co również jest normalne w powiązaniu z rosnącą skalą działalności. Nie odbiegają jednak od dolnych kilkunastu procent sumy bilansowej.

W zasadzie jeden rzut oka na wykres wystarcza, aby stwierdzić ponownie, że biznes podąża wciąż tą samą ścieżką. Wprawdzie oczekiwania, jakie parę kwartałów temu towarzyszyły tej spółce, zostały ostudzone, ale bynajmniej nie jest to obraz zły.

Uważam, że dzisiejsza reakcja kursu na wyniki była emocjonalna, ale nie od rzeczy jest liczyć na kolejne zaskoczenia związane z komercjalizacją projektów. Myślę, że w tym biznesie jest potencjał. Pozostaje czekać i obserwować rozwój wypadków.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.