EKA1016:

ANALIZA WYPŁACALNOŚCI GK E-KANCELARIA GPF S.A. (EKAN) NA PODSTAWIE DANYCH FINANSOWYCH Z RAPORTU OKRESOWEGO ZA 4 KWARTAŁ 2014 ROKU Na dzień analizy w obrocie na rynku Catalyst znajduje się jedenaście serii obligacji eKancelarii o łącznej wartości nominalnej 24,36 mln zł, z których w przypadku sześciu termin wykupu przypada w bieżącym roku. Jednocześnie Emitentowi pozostaje do wykupu seria zapadająca w lutym bieżącego roku, na którą nie wygospodarowano środków.

Zmiany w zakresie działalności i sytuacji finansowej eKancelarii cechują się ostatnio dużą dynamiką, stąd analiza nawet niedawno opublikowanego raportu okresowego za 4kw 2014r ma wymiar raczej historyczny. Nie umniejsza to przy tym wniosków jakie z niej płyną, a wskazują one na załamanie się (przy najmniej na obecny czas) modelu biznesowego Emitenta, który od początku zakładał że składniki majątkowe, które stanowią głównie nabywane wierzytelności, posiadające mimo wykazywania ich w ramach aktywów obrotowych specyfikę długoterminową (czas na odzyskanie środków z nabytych wierzytelności przyjęto na poziomie 5-10 lat) będą finansowane kolejnymi emisjami obligacji o bardziej krótkoterminowym terminie zapadalności (do 2 lat). W związku z bieżącymi problemami w zakresie rolowania długu obligacyjnego, Emitent podjął decyzję o przeprowadzeniu emisji akcji w terminie do końca marca, aby podreperować stan kapitału własnego, który po wynikach za 4kw zszedł w obszar wartości ujemnych. Należy przy tym jednak zauważyć, że skala uchwalonej emisji (przy pełnym jej powodzeniu kapitał własny wzrośnie o 4 mln zł, 20 mln sztuk akcji przy cenie emisyjnej 0,2 zł), bez jednoczesnej znaczącej poprawy wyników finansowych raczej nie wpłynie istotnie na zmianę obrazu sytuacji Emitenta, która prezentuje się nieciekawie.

BilansW odróżnieniu od wcześniejszych okresów sprawozdawczych analizowany okres pod względem zmian głównych pozycji bilansowych EKAN cechował się sporą dynamiką. Suma bilansowa Emitenta uległa zmniejszeniu o 47%, co po stronie aktywów wiązało się ze wzrostem wartości składników trwałych o 7% (stanowią je głównie aktywa z tytułu odroczonego podatku) oraz spadkiem w zakresie składników obrotowych o 51% (głównie aktywów finansowych w postaci nabytych wierzytelności oraz jednostek funduszu sekurytyzacyjnego), a po stronie pasywów ze spadkiem kapitału własnego o 139% (w obszar wartości ujemnych) oraz zmniejszeniem zadłużenia ogółem o 13%. W ramach zobowiązań ich część krótkoterminowa wzrosła o 49%, a długoterminowa zmniejszyła swoją wartość o 40%; wartość długu oprocentowanego zmniejszyła się przy tym o 20%.

Powyższe zmiany głównych pozycji bilansowych przełożyły się oczywiście mocno negatywnie na strukturę kapitałowo-majątkową Emitenta. Co prawda utrzymano pokrycie aktywów trwałych kapitałem stałym i dodatni poziom kapitału obrotowego (przy czym w obu przypadkach wystąpił znaczący spadek w relacji do poprzednich okresów sprawozdawczych), ale prawdę powiedziawszy wartości te i tak nie mają w przypadku analizowanego podmiotu większego znaczenia z uwagi na mocno naciągany krótkoterminowy charakter aktywów obrotowych (nabyte wierzytelności oraz udziały w funduszu sekurytyzacyjnym).

Rachunek zysków i stratW analizowanym okresie Emitent odnotował r/r wyraźne pogorszenie w zakresie core businessu – przychody spadły o 61% (1,6 wobec 4,2 mln zł), a szacunkowy zysk brutto na sprzedaży o 145% (-0,5 wobec 1,2 mln zł). To jednak nie działalność podstawowa miała największe przełożenie na końcowy wynik 4kw, lecz pozostała i finansowa, gdzie za sprawą aktualizacji wartości aktywów i rozliczenia sprzedaży posiadanych portfeli wierzytelności wykazano znaczące koszty netto, które spowodowały że na poziomie operacyjnym i dalszych zamiast zysków przed rokiem pojawiły się kilkunastomilionowe straty. Również w kontekście wyników Emitenta w kolejnych okresach sprawozdawczych trudno być optymistą, gdyż jakby nie było uszczuplono posiadany pakiet wierzytelności z których potencjalnie oczekiwano uzyskać przychody, a obecna sytuacja finansowa niespecjalnie sprzyja podejmowaniu jakiś działań rozwojowych. Co prawda w komentarzu do sprawozdania finansowego zwrócono uwagę na rozwój segmentu zarządzania wierzytelnościami na zlecenie (inkaso), który powinien być źródłem systematycznych i przewidywalnych przychodów, jednakże póki co nie ma on specjalnego znaczenia dla wyników EKAN.

Rachunek przepływów pieniężnychPod względem przepływy pieniężne analizowany okres również nie był udany dla rozpatrywanego Emitentaw. Na poziomie salda ogólnego odnotował on znacznie mniejszy dopływ (0,5 wobec 6,9 mln zł przed rokiem) i to jedynie dzięki inwestycyjnym wpływom netto (zbycie pakietów wierzytelności). W zakresie działalności operacyjnej odnotowano odpływ rzędu 0,8 mln zł wobec dopływu 3,1 mln zł przed rokiem, a w przypadku działalności finansowej wydatki netto wyniosły 8,6 mln zł wobec ok 1,1 mln zł wpływów przed rokiem.

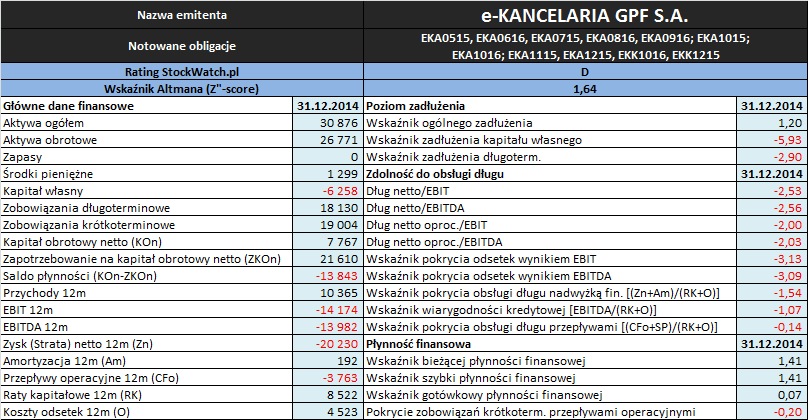

Analiza wskaźnikowaZaktualizowane wartości podstawowych wielkości finansowych Emitenta wykorzystanych w toku analizy oraz wyniki otrzymanych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

W obszarze

płynności finansowej sytuacja Emitenta standardowo jest mocno obciążona specyfiką posiadanych aktywów obrotowych (nabyte wierzytelności oraz udziały w funduszu sekurytyzacyjnym), na co należałoby wziąć poprawkę in minus. W ujęciu statycznym płynności w dalszym ciągu utrzymuje się nadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi (wskaźniki bieżący i szybki) przy czym nie jest ono już tak znaczące jak w jeszcze w poprzednich okresach sprawozdawczych. Jednocześnie z wolnymi środkami pieniężnymi (wskaźnik gotówkowy) jest nadal raczej krucho. Z punktu widzenia dochodowego ujęcia płynności ponownie sytuacja jest kiepska i nie ma tu wsparcia (przepływy operacyjne i ogółem za 12m są na minusie). Z kolei w ramach ujęcia strukturalnego utrzymuje się deficyt kapitału obrotowego netto względem bieżących potrzeb zarówno w ujęciu statycznym (saldo płynności) jak i dynamicznym (cykl środków pieniężnych dłuższy od cyklu kapitału obrotowego). Tak więc ogólnie rzecz biorąc płynność finansowa eKancelarii jest czysto hipotetyczna (ujęcie statyczne).

W następstwie zejścia kapitałów własnych w obszar wartości ujemnych można powiedzieć, że

poziom zadłużenia analizowanego Emitenta eksplodował. Dług finansuje obecnie całość majątku jak również pokrywa deficyt kapitału własnego. Niewielkim pocieszeniem jest tu fakt, że z 87 na 80% spadł udział w długu ogółem zadłużenia oprocentowanego. Jak wspomniano już wcześniej celem poprawy sytuacji m.in. w rozpatrywanym obszarze Emitent podjął decyzję o emisji akcji, która powinna dojść do skutku do końca marca b.r.

Równie niekorzystnie jak w odniesieniu do poziomu zadłużenia Emitent prezentuje się pod względem

zdolności do obsługi zadłużenia generowanymi wynikami finansowymi. Jako, że te w analizowanym okresie były fatalne (jakiej kategorii by nie wziąć pod uwagę mamy stratę) toteż pokrycie nimi odsetek i rat kapitałowych (czy to łącznie czy osobno) jest żadne.

Obliczany w serwisie wskaźnik

Z”-score Altmana w następstwie zmian bilansowych oraz znaczącego pogorszenia wyników finansowych Emitenta uległ spadkowi do poziomu D, czyli sygnalizującego ryzyko upadłości. Biorąc pod uwagę wyniki przeprowadzonej analizy finansowej obecna sytuacja eKancelarii faktycznie prezentuje się fatalnie, a jej wyjście z problemów i przetrwanie bardziej chyba zależne jest od sił zewnętrznych (zgoda na rolowanie długu przez obligatariuszy, dojście do skutku nowej czy też nowych emisji akcji) aniżeli wewnętrznych.

Na zakończenie link do

kalkulatora rentowności obligacji eKancelarii notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.