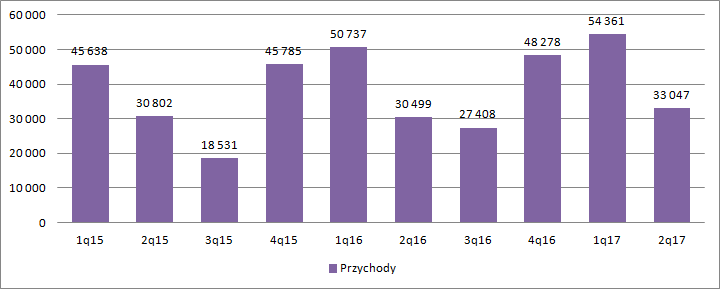

Będzin dorzucił do pieca – omówienie sprawozdania finansowego po II kw. 2017 r.Wyniki spółki w ostatnim czasie się poprawiają. W samym II kw. zysk netto spadł co prawda o 364 tys. zł, ale kwartał wcześniej wzrósł o prawie 1 mln zł, a na początku sezonu grzewczego (IV kw. 2016 r.) zwiększył się o 441 tys. zł.

Od 2015 r., a konkretnie drugiego kwartału Będzin tworzy grupę kapitałową. 15 kwietnia tamtego roku spółka objęła pakiet kontrolny akcji Energo-Utech SA za łączną kwotę 49,6 mln zł i rozpoczęła konsolidację tego podmiotu metodą pełną. Z tego powodu analiza wyników na poziomie skonsolidowanym mija się z celem i od razu przejdziemy do rachunku segmentowego.

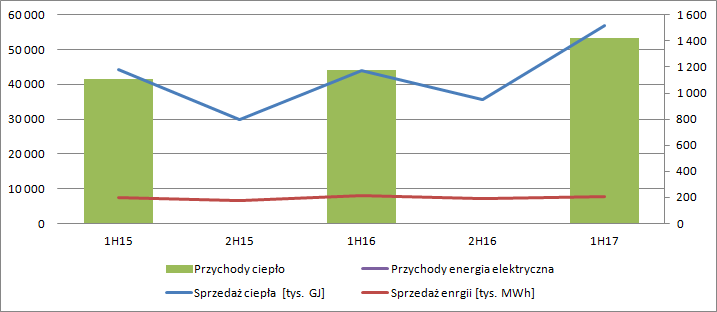

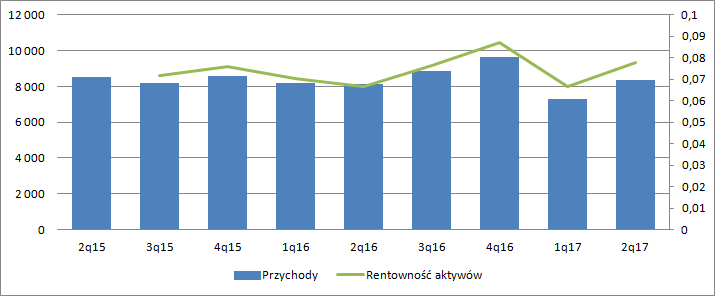

Segment energetycznyPrzychody segmentu rosną czwarty kwartał z rzędu. W II kwartale sprzedaż sięgnęła 33 mln zł i była o 8,4 proc. (2,5 mln zł) wyższe r/r.

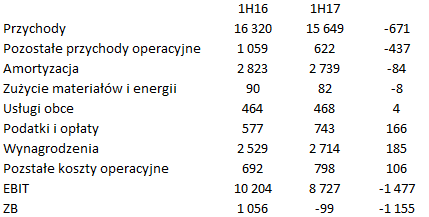

kliknij, aby powiększyćW ujęciu półrocznym zwyżka sprzedaży wyniosła 6,3 mln zł, czyli 7,9 proc. Motorem napędowym wyższych obrotów segmentu jest przede wszystkim wzrost wolumenu sprzedawanego ciepła (29 proc.) przy spadku wolumenu sprzedaży energii (-4,6 proc.) i w miarę stabilnych cenach sprzedaży. Przychody ze sprzedaży ciepła wyniosły w 1 półroczu 53,2 mln zł, natomiast przychody ze sprzedaży energii elektrycznej 32,5 mln zł.

W tym miejscu warto dodać, że głównym odbiorcą ciepła jest Tauron z którym spółka z drugiej strony konkuruje na rynku. Energia elektryczna jest w połowie sprzedawana do energetycznego giganta, a druga połowa jest plasowana na TGE (towarowej giełdzie energii).

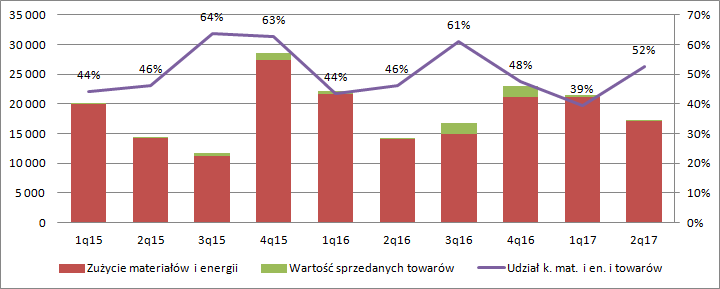

kliknij, aby powiększyćNiestety wygląda na to, że skończył się okres taniego węgla (lub uprawnień do emisji CO2). W II kw. pierwszy raz w rozpatrywanym okresie udział kosztów materiałów i energii w sprzedaży wzrósł r/r. We wszystkich pięciu poprzednich kwartałach udział był niższy. Per saldo na skutek wzrostu kosztów spółka zrobiła wynik brutto na sprzedaży (szacunek) o niecałe 600 tys. zł niższy.

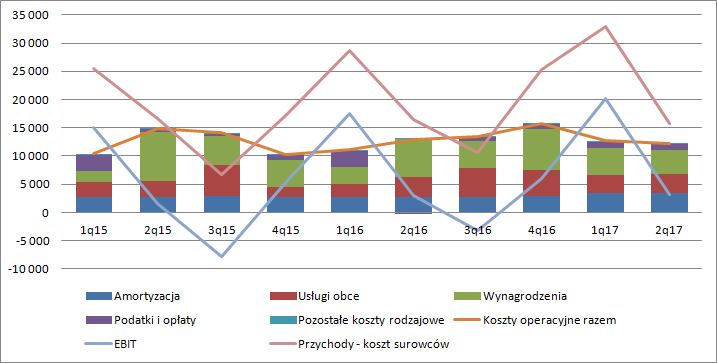

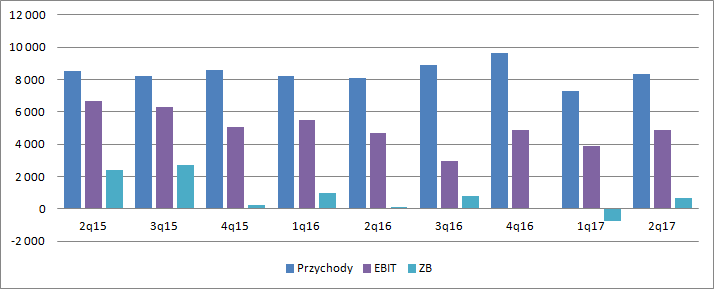

kliknij, aby powiększyćUtrata ta została skompensowana przez obniżkę stałych kosztów operacyjnych, w szczególności wynagrodzeń (-2,4 mln zł). Za to istotnie wzrosła amortyzacja (0,7 mln zł) oraz koszty opłat i podatków (1,4 mln zł). W efekcie wynik operacyjny w II kw. w zasadzie się nie zmienił i wyniósł 3,15 mln zł (23,3 mln zł za całe półrocze vs. 20,5 mln za 1 półrocze 2015 r.) Tym niemniej mamy niekorzystne zjawisko – wzrost kosztów przy braku wzrostu cen sprzedaży. Poziom wyniku operacyjnego ratuje tylko wzrost wolumenów.

kliknij, aby powiększyćNiestety przez wzrost kosztów finansowych mamy w II kw. spadek wyniku brutto z 2,5 mln zł do 1,6 mln zł. W całym półroczu jest jednak cały czas progres zysku brutto (21,8 mln zł w 2016 r. i 19,7 mln zł w 2015 r.)

Segment finansowyAnaliza wyników segmentu jest dość utrudniona. Mamy do dyspozycji w zasadzie rachunek segmentowy. Wiadomo jednak parę rzeczy. Spółka udziela leasingu finansowego, pożyczek, ale także leasingu operacyjnego. W tym ostatnim przypadku leasingowane aktywo pozostaje w bilansie spółki, a spółka rozpoznaje przychody z najmu. To dlatego występuje w kosztach tego segmentu stosunkowo wysoka amortyzacja. Z bilansu i not do sprawozdania wynika, że przedmiotem leasingu operacyjnego jest głównie flota samochodowa. Spółka na szczęście podaje wartość aktywów przyporządkowaną do segmentu gdzie znajdziemy leasingi finansowe, flotę samochodową, należności z wynajmu, pożyczki itp.

Rentowność aktywów tej działalności podlega sporym wahaniom na co nie bardzo potrafię znaleźć wyjaśnienie. Uroczniona potrafi się wahać w granicach od 6,6 proc. do 8,7 proc. Ostatni kwartał trafił jednak w średnią z poprzednich okresów, więc nic nadzwyczajnego się tutaj nie dzieje. Uwagę przykuwa wyraźny spadek przychodów w 1 kw. tego roku.

kliknij, aby powiększyćW ujęciu półrocznym sprzedaż była niższa o 671 tys. zł, a spółka prawdopodobnie zaliczyła mniejsze rozwiązania odpisów na należności co objawiło się niższym przychodem w pozostałej działalności. Za to poziom odpisów wzrósł - wzrost kosztów pozostałej działalności. Redukcja kosztów nie była wystarczająca aby udało się utrzymać wynik z pierwszego półrocza. EBIT segmentu był niższy o 1,5 mln zł, z czego za połowę odpowiadają wyższe odpisy.

kliknij, aby powiększyćW ujęciu długoterminowym niestety obserwujemy wyraźny spadek rentowności operacyjnej tego segmentu. Za to w ostatnim kwartale mamy przełamanie tej negatywnej tendencji i wzrost o 3 proc. r/r. Pierwszy raz w historii udało się poprawić wynik brutto który wzrósł z 93 tys. zł do 675 tys. zł. Podobnie pierwszy raz poprawił się wynik netto (403 tys. zł zysku w stosunku do 118 tys. straty w II kw. 2016 r.)

kliknij, aby powiększyćTak czy owak ocena transakcji nabycia Energo-Utech jest negatywna. Spółka wydała na spółkę prawie 50 mln zł, więc należałoby oczekiwać przynajmniej 5 proc. zwrotu, czyli 2,5 mln zł zysku netto rocznie, a za ostatnie 4 kwartały mamy próg rentowności.

Na poziomie skonsolidowanym mamy pewnego rodzaju synergię. Słabe kwartały segmentu finansowego były rekompensowane przez wzrosty w energetyce, natomiast w ostatnim kwartale słabszy wynik energetyki został wsparty przez działalność segmentu leasingowego. To jednak wydaje się być czystym przypadkiem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.