Omówienie wyników grupy kapitałowej TelForceOne SA po IV kwartale 2014r.Wyniki zaraportowane przez spółkę można ocenić jako dobre bądź rozczarowujące, w zależności od przyjętej perspektywy czasowej. Zacznijmy od ujęcia rocznego, w którym wyniki prezentują się zdecydowanie lepiej.

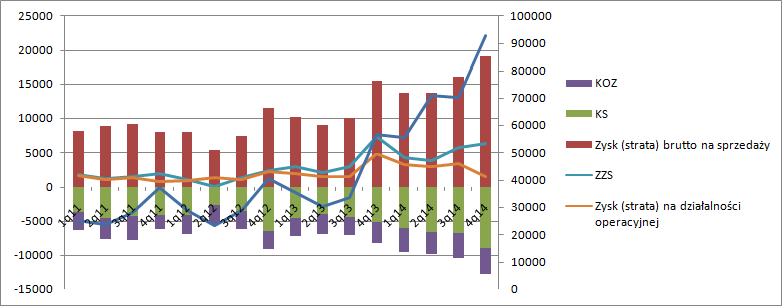

Przychody Grupy TelForceOne (dalej TFO) wyniosły w 2014 r. 290 mln co daje wzrost o imponujące 86 proc.! Wynik brutto na sprzedaży miał mniejszą dynamikę (40 proc.), w związku z czym od razu widzimy, że wzrost sprzedaży został okupiony spadkiem rentowności (29 proc. -> 22 proc.). Spadku marży należało oczekiwać i nie powinno to być dla nikogo zaskoczeniem, bo spółka sygnalizowała w ogłoszonym planie rozwoju, że zwiększy udział towarów niskomarżowych celem zwiększenia udziałów rynkowych. Dodatkowo dystrybucja produktów nastąpiła w kanale nowoczesnym, który choć zapewnia większe wolumeny zbytu to tradycyjnie charakteryzuje się niższą rentownością. Zysk brutto na sprzedaży wyniósł 63 mln i można powiedzieć, że zapowiedzi dotyczące wzrostu zostały wypełnione.

Na poziomie EBITDA spółka zaraportowała 13,2 mln wobec 11,5 przed rokiem. Jeszcze na poziomie zysku ze sprzedaży (czyli po obciążeniu kosztami ogólnego zarządu i kosztami sprzedaży) TFO miało 31 proc. dynamikę wyniku w ujęciu r/r, ale wynik operacyjny i EBITDA popsuły wysokie koszty na pozostałej działalności. Spółka zaraportowała stratę w wysokości 4,1 mln na zapasach (wobec 5 mln w roku 2013), ale utrata dynamiki nastąpiła przede wszystkim przez zwiększone odpisy na należnościach - 3,3 mln wobec 0,6 mln przed rokiem. Odpis na zapasach większych emocji nie powinien budzić.

Nieco mniej jasno wygląda sprawa z opisami na należności. Ich dynamika jest znacząco wyższa niż wzrost sprzedaży, a przede wszystkim przy sprzedaży w kanale nowoczesnym odpisów raczej się nie należało spodziewać. Wydaje się, że tacy odbiorcy jak Auchan, Biedronka czy inne markety to spółki o wysokiej wiarygodności i wypłacalności. Niestety spółka nie prezentuje w sprawozdaniu podziału należności na przedziały przeterminowania, co mogłoby ułatwić inwestorom przy znanej polityce zawiązywania odpisów oszacowanie poziomu przyszłych obciążeń.

Cóż, wysokie odpisy są zaskoczeniem, ale tak naprawdę zjawisko to wydaje się „powrotem do normalności”, a właśnie za stan normalny należy uznać konserwatywne podejście do wycen pozycji bilansowych. W zeszłych okresach sprawozdawczych można było mieć zastrzeżenia co do wielkości odpisów na należności, w szczególności na jedną z dawnych transakcji (z 2007r.) której termin spłaty był notorycznie prolongowany, pomimo wielokrotnego niedotrzymania terminu spłaty przez wierzyciela. W zasadzie nie jest jasne, czy to właśnie ta wierzytelność została także objęta odpisem, ale zdaje się, że właśnie tak. Kwota należności prezentowana w bilansie znacząco spadła względem 2013r., ale nie do końca wiemy czy na skutek spłaty, czy odpisu.

Dla mniej zorientowanych w rachunkowości wyjaśnię, że obecnie kwota do ściągnięcia prezentowana jest w bilansie w aktywach trwałych i w wartości skorygowanej(bieżącej), która uwzględnia wpływ utraty wartości pieniądza w czasie na skutek inflacji - mamy dodatkowe dyskonto do nominału prócz domniemanego odpisu aktualizacyjnego. Jakby jednak nie rozpatrywać sytuacji to zarówno spłata jaki objęcie odpisem należy uznać za zjawisko pozytywne.

Choć na forum pojawiły się zarzuty dotyczące mało konserwatywnego księgowania, to w mojej opinii strata na sprzedaży aktywów trwałych (1,1 mln) jest zjawiskiem częstym i powszechnym. Sytuacja w której wszystkie aktywa są wycenione w wartości godziwej, wszystkie przeszły idealne testy i odpisy, to fantasmagoria. Takie rzeczy w rzeczywistości się nie zdarzają, a samo zjawisko potraktowałbym jako jednorazowe, podobnie jak zysk z wyceny nieruchomości inwestycyjnych (1,3 mln)

Wynik operacyjny TFO w roku 2014 wyniósł prawie 11 mln i był o niecałe 14 proc. wyższy w ujęciu r/r. Tempo wzrostu wcale nie jest małe, choć apetyty przy takiej dynamice sprzedaży pewnie były większe.

Spółka zaraportowała także niże koszty finansowe pomimo śródrocznego wzrostu poziomu kredytów, co wiąże się z jednej strony z niższym poziomem stóp procentowych, ale także i chyba przede wszystkim z poprawą sytuacji finansowej. W tym roku nie ma już kosztów od przeterminowanych zobowiązań wobec kontrahentów, ZUSu czy urzędu podatkowego. Krótko mówiąc spółka jest w lepszej kondycji finansowej i na bieżąco reguluje zobowiązania. Oszczędności na kosztach i delikatna zwyżka na przychodach finansowych dały ekstra 1,5 mln, czyli więcej niż wypracowana nadwyżka w linii operacyjnej - 1,3 mln.

Wynik netto TelForceOne za rok 2014 wyniósł 6,5 mln zł, ale w wynikach mamy sporo zdarzeń jednorazowych. O przeszacowaniu wartości nieruchomości już wspomniałem, podobnie jak stracie na sprzedaży majątku trwałego, które prawie się kompensują. Jednak nie można za zjawisko trwałe uznać negatywnych różnic kursowych, które obciążyły wynik kwotą 1,3 mln. Na poziomie netto po uwzględnieniu podatku dochodowego i korekt na one-offy mamy powtarzalny wynik wyższy o około 800 tys. Implikuje to wycenę rentą wieczystą na poziomie 81 mln przy założeniu kosztu kapitału 9 proc. Rynek jednak na raport zareagował paniczną wręcz wyprzedażą. Być może stało się tak dlatego, że ostatni kwartał roku wypadł naprawdę słabo…

Przychody co prawda bardzo mocno wzrosły, ale już na poziomie zysku ze sprzedaży wynik spada z 7,4 mln uzyskanych przez spółkę w IV kwartale 2013r. do obecnych 6,4. Krotko mówiąc cały wysiłek jaki poszedł na wzrost sprzedaży spowodował spadek wyniku jeszcze przed uwzględnieniem pozostałej działalności.

kliknij, aby powiększyćZe względu na nierównomierny rozkład kosztów pozostałej działalności w roku wynik operacyjny spadł w raportowanym kwartale o 3,3 mln, co w wartościach względnych daje 69 proc. Krótko mówiąc przed ogłoszeniem raportu wynik za ostatnie 12 miesięcy był znacząco wyższy niż ten w raporcie rocznym. Zysk netto w ujęciu nominalnym mocno nie spadł (1,2 mln), ale to ponad połowa tego co spółka raportowała przed rokiem. Wobec powyższego skala przeceny już raczej dziwić nie może.

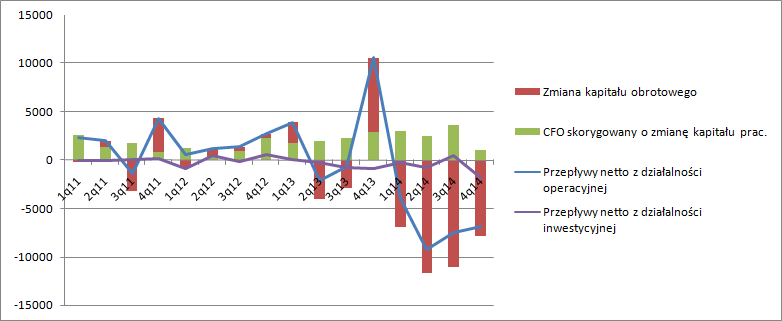

IV kwartał wypadł także słabo pod względem przepływów operacyjnych i wcale nie chodzi nawet o fakt, że są ujemne, bo wraz z tak dynamicznym wzrostem rośnie kapitał obrotowy i chłonie gotówkę. Gorzej, że po korekcie o kapitał obrotowy przepływy były na poziomie raportowanych ostatnio w roku 2012…

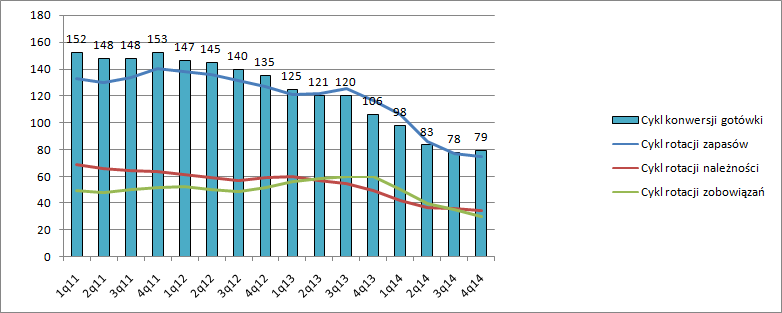

kliknij, aby powiększyćWynik okresu tak naprawdę mógł być gorszy. Trzeba docenić, że spółka znacząco poprawiła efektywność działalności, co widzimy w znacznym skróceniu cyklu konwersji gotówki.

kliknij, aby powiększyćKrótszy cykl rotacji, to niższe zapotrzebowanie na kapitał obrotowy, a więc także mniejsze saldo kredytów i kosztu odsetek.

TelForceOne w zasadzie zrealizował zapowiadaną poprawę wyników. Co więcej wyniki te po eliminacji zdarzeń jednorazowych są nawet lepsze od nominalnych, które widzimy w raporcie. Wydaje się, że przyczyn niskiej wyceny spółki pod względem wartości dochodowych należy doszukiwać się w wysokim kursie dolara i negatywnej tendencji wyników kwartlnych. TFO jest importerem netto, a zatem wraz ze wzrostem kursu dolara do złotówki i euro rosną koszty oferowanych towarów. Spółka postawiła na kanał nowoczesny, a także sieci dyskontowe z którymi dość ciężko zmienia się warunki współpracy, w sensie cen sprzedaży. Kolejny zapowiadany przez spółkę krok, to ekspozycja w wypracowanych kanałach produktów o wyższej marży, w szczególności marki własnej.

>>>Wyceny automatyczną są tutaj!

>>>Więcej analiz raportów finansowych!