OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DUON (GKD) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2014 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 4 kwartale 2014r GK Duon kontynuowała wcześniejsze tendencje wynikowe notując poprawę wyników finansowych na wszystkich poziomach

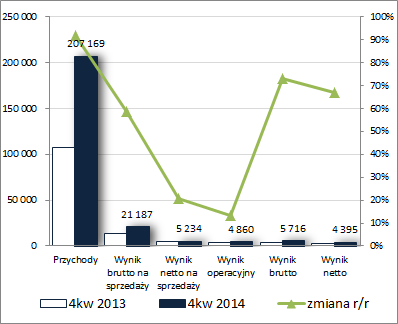

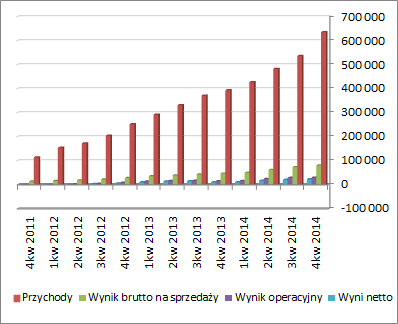

rachunku zysków i strat, jednakże w odróżnieniu od poprzednich okresów sprawozdawczych uwidoczniły się już pewne mankamenty w zakresie efektywności działania. Skonsolidowane przychody ze sprzedaży poprawiły się w ujęciu r/r o 92%, zysk brutto na sprzedaży o 59% (marża brutto spadła z 12,4 do 10,2%), zysk netto na sprzedaży o 21% (znaczy wzrost kosztów sprzedaży – o 125% i ogólnego zarządu – o 41%; łącznie o 77%), zysk operacyjny o 13% (większa strata aniżeli przed rokiem na działalności pozostałej), zysk brutto o 73% (zysk wobec straty na działalności finansowej), a po uwzględnieniu obciążeń podatkowych zysk netto o 67%, w tym dla akcjonariuszy o 275%.

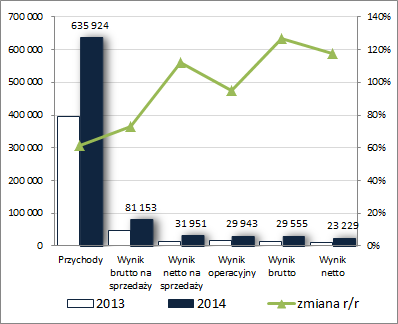

Jednocześnie w skali całego roku przychody ze sprzedaży wzrosły o 61%, zysk brutto na sprzedaży o 73%, zysk netto na sprzedaży o 112%, zysk operacyjny o 95%, zysk brutto o 127%, a zysk netto o 118%, w tym dla akcjonariuszy o 125%.

Przedstawione wyżej zmiany w ujęciu wartościowym zaprezentowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

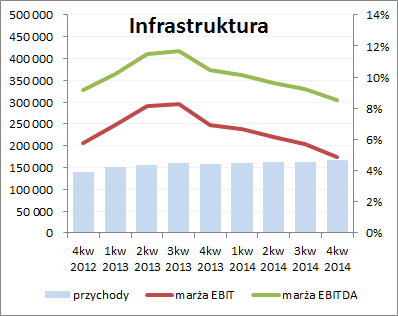

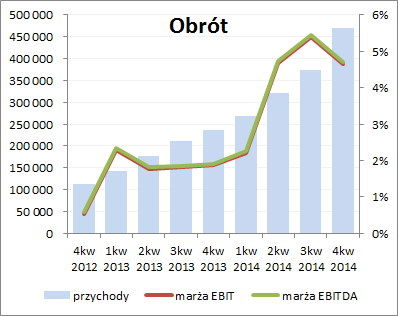

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy należy odnotować utrzymanie wcześniejszych rozbieżności w zakresie dochodowości segmentów infrastruktury i obrotu (wykresy poniżej, ujęcie narastające za 12m, jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćW przypadku segmentu infrastruktury nadal widać dużo mniejsze przyrosty przychodów, przy stopniowym pogarszaniu się uzyskiwanych marż EBIT i EBITDA. Z kolei ramach segmentu obrotu (handel hurtowy energii elektrycznej i gazu oraz ich sprzedaż na zasadzie TPA – ang. Third Party Access) utrzymano dynamikę wzrostu przychodów, przy czym tym razem nie towarzyszyła temu poprawa marż EBIT i EBITDA (z racji niewielkiej amortyzacji są one niemal zbieżne).

Porównując r/r sam 4kw, w segmencie obrotu można stwierdzić poprawę przychodów o 147% przy jednoczesnej względnej stabilizacji marż EBIT i EBITDA na poziomie 1,6-1,7%/1,7-1,8%, natomiast w przypadku segmentu infrastruktury przychody wzrosły o 6,9%, ale już przy wyraźnie niższych marżach EBIT i EBITDA – spadek odpowiednio o 3,1pp (z 6,9 do 4,9%) oraz o 2,7pp (z 10,4 do 8,5%). Tak więc w dalszym ciągu podstawą utrzymujących się progresji ogólnych wyników Grupy jest przede wszystkim segment obrotu, którego udział w całościowych przychodach systematycznie rośnie (względem 2013r wzrost udziału wyniósł 14pp – z 60 do 74%).

W komentarzu Zarządu do sprawozdania finansowego 2014r mamy generalnie zwrócenie uwagi na te same kwestie, które opisano już przy okazji analizy raportów za wcześniejsze okresy sprawozdawcze. Tak więc, w segmencie infrastruktury słabsze wyniki były głównie efektem mniejszej sprzedaży gazu sieciowego, wyższych kosztów transportu dostaw LNG z kierunku zachodniego, co było konieczne wobec ograniczenia podaży z instalacji polskich należących do PGNiG oraz rosyjskich (przestoje z uwagi na okresowe renowacje), oraz wpływu czynników o charakterze jednorazowym dotyczących sprzedaży części majątku nieprodukcyjnego. Z kolei w odniesieniu do segmentu obrotu, dalszy dynamiczny wzrost to efekt zwłaszcza zdecydowanie wyższej sprzedaży w obszarze hurtowego obrotu gazem i gazu TPA (w przypadku energii elektrycznej osiągnięto sprzedaż tylko ok 10% wyższą aniżeli przed rokiem, co było efektem znacznie większej konkurencji aniżeli w przypadku rynku gazu).

Jeśli chodzi o perspektywy rozwoju obu segmentów to w obu obszarach zakładany jest dalszy rozwój, przy czym wyższa dynamika nadal będzie dotyczyć bardziej obrotu aniżeli infrastruktury. W odniesieniu do segmentu infrastruktury Zarząd GKD zwraca uwagę na stopniowy ostatnio wzrost podaży LNG, który ma szanse wzrosnąć jeszcze bardziej w 2015r za sprawą uruchomienia gazoportu w Świnoujściu i kolejnej fabryki w Obwodzie Kaliningradzkim. W związku z tym Grupa wznowiła działania sprzedażowe i marketingowe w tym obszarze, rozbudowując również flotę transportową. Jednocześnie cały czas zakłada kontynuację programu inwestycji w infrastrukturę gazową, w tym przede wszystkim w zakresie rozwoju posiadanej sieci dystrybucji gazu ziemnego.

Dużo większe nadzieje wiązane są natomiast z, będącym w ostatnim czasie motorem napędowym rozwoju Grupy, segmentem obrotu, którego wyniki powinna dodatkowo zdynamizować przejęta pod koniec 2014r spółka AMB Energia, będąca największym pośrednikiem w sprzedaży energii elektrycznej na zasadach TPA do klientów B2B w Polsce. Należy w tym miejscu jednak odnotować, że Zarząd nie spodziewa się znaczącego pozytywnego wpływu tego przejęcia już w 2015r, lecz raczej w latach kolejnych. Stąd też prognoza wyników na b.r. jest bardzo stonowana i zakłada wzrost przychodów z 636 do 658 mln zł, ale jednocześnie spadek wyniku operacyjnego z 29,9 do 22,3 mln zł i netto z 23,2 do 16,9 mln zł. Pytanie tylko, czy przywiązywać do tej prognozy wagę skoro prognoza wyników za 2014r była dość znacząco korygowana w trakcie roku obrotowego. Niewątpliwie na niekorzyść dla Grupy wpływać będzie wzrost konkurencji, wynikający z większej świadomości społeczeństwa w zakresie zmiany dostawcy energii czy gazu (dotychczas jej wpływ był raczej ograniczony i to głównie do rynku energii elektrycznej).

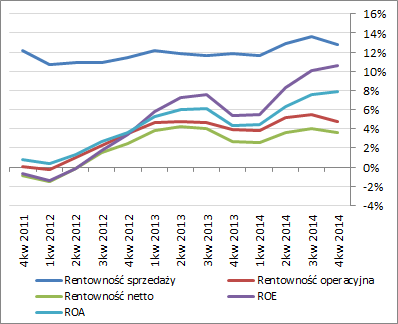

Z punktu widzenia ogólnych tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) zaraportowane wyższe w ujęciu r/r wyniki za 4kw 2014r przełożyły się oczywiście na dalszą poprawę na wszystkich poziomach wynikowych rachunku zysków i strat, przy czym w zakresie poszczególnych wskaźników rentowności nie mamy już tak jednoznacznej sytuacji jak dotychczas – wzrost kontynuuje ROE i ROA, natomiast w przypadku pozostałych (w tym zwłaszcza rentowności sprzedaży) widać regres.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

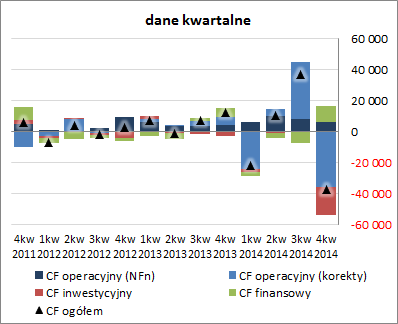

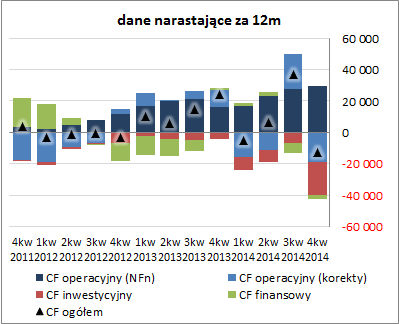

sprawozdanie z przepływów pieniężnych GKD to w analizowanym okresie wypadło ono słabo (wykres poniżej po lewej, jednostka – tys. zł). Główny wpływ na taki stan rzeczy miał wzrost zapotrzebowania na kapitał obrotowy (korekty in minus przepływów operacyjnych) oraz wydatki inwestycyjne związane z przejęciem spółki AMB Energia. W związku z tym w przypadku salda operacyjnego wykazano odpływ ok 30 mln zł wobec dopływu 9,2 mln zł przed rokiem (sama nadwyżka finansowa netto była jednak wyższa i wyniosła 6,1 wobec 3,9 mln zł przed rokiem), a saldo inwestycyjne zamknęło się minusem rzędu 17,6 wobec 3,3 mln zł przed rokiem. W rezultacie, mimo wyższego w ujęciu r/r dodatniego salda na działalności finansowej (10,4 wobec 6 mln zł) na poziomie salda ogólnego GKD wykazała odpływ gotówki rzędu 37 mln zł wobec dopływu 11,9 mln zł przed rokiem. Tym samym w ujęciu narastającym za 12m w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy istotne pogorszenie sytuacji w zakresie struktury przepływów pieniężnych oraz skokowy spadek ogólnego salda gotówkowego z wartości dodatnich na ujemne (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia stosowanego w serwisie modelu Altmana sytuacja finansowa GKD uległa pewnemu pogorszeniu, głównie z uwagi na wspomniane wcześnie zmiany w zakresie kapitału obrotowego netto – serwisowy rating to BBB- wobec A na koniec września. Ze wskaźnikowego punktu widzenia, poza kapitałem obrotowym, wyraźnemu pogorszeniu uległa również płynność Grupy w ujęciu dochodowym (przepływy pieniężne) oraz odnotowano wzrost zadłużenia aktywów (przy czym nadal jest ono na względnie umiarkowanym poziomie rzędu 41%). Tak więc, mimo wymienionych wyżej mankamentów, sytuację finansową GKD można ocenić jako generalnie bezpieczną.

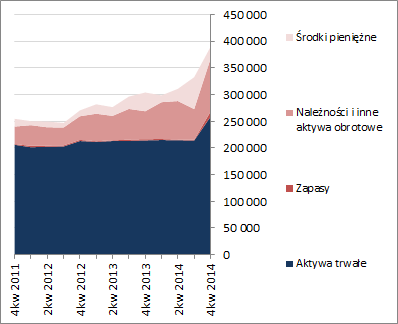

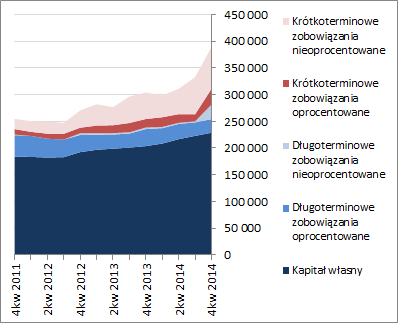

W odniesieniu do zmian bilansowych GKD należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o 17%. W przypadku aktywów wiązało się z przyrostem składników trwałych o 21% (głównie wartości niematerialnych, w tym wartości firmy) oraz składników obrotowych o 17% (głównie za sprawą należności handlowych). Z kolei w ramach pasywów kapitał własny wzrósł o 3%, a zobowiązania ogółem o 46% (zobowiązania krótkoterminowe wzrosły o 30%, a długoterminowe o 95%; jednocześnie wzrost długu oprocentowanego wyniósł 43%, głównie w obszarze krótkoterminowym). Zmiany te przełożyły się na pogorszenie struktury bilansu, gdzie mimo wszystko jednak nadal można stwierdzić bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/duon,wyk... Ocena sytuacji rynkowejSerwisowe automaty wyceny wskazują na dzień analizy na niedowartościowanie akcji GK Duon na GPW. Generalnie w ramach każdej grupy wycen można doszukać się wskazań powyżej wyceny rynkowej, przy czym jednocześnie trzeba pamiętać o ich historycznym charakterze. Prognoza wyników na 2015r jest niższa od rekordowych uzyskanych w 2014r (na co rynek, mimo wizji poprawy wyników w kolejnych latach, zareagował spadkowo), co każde z pewnym dystansem podchodzić do wspomnianego niedowartościowania. Oczywiście z drugiej strony można zapytać czy warto przywiązywać uwagę do tej prognozy, skoro prognoza na 2014 dość istotnie była w trakcie ostatniego roku obrotowego korygowana w górę. Ogólnie rzecz biorąc widać, że Duon nadal jest na ścieżce rozwoju swojej działalności, a zmiany otoczenia i sposób dostosowania się do nich Spółki pokażą kierunek jej notowań.

Link do wskaźników

www.stockwatch.pl/gpw/duon,wyk... oraz... wycen

www.stockwatch.pl/gpw/duon,wyk... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.