0

Dołączył: 2008-11-17

Wpisów: 210

Wysłane:

4 marca 2012 19:45:11

przy kursie: 12,10 zł

Mamy w spółce super wyniki:

przychody 2011: 662mln 2010: 560mln poprawa: +18% r/r

zysk oper. 2011: 50,4mln 2010: 18,2mln poprawa: +177% r/r

zysk netto 2011: 68,2mln 2010: -2,4mln poprawa: zysk zamiast straty

przeplywy oper.2011: 50,7mln 2010: 32,5mln poprawa: +56% r/r

przeplywy nett.2011: 8,2mln 2010: 5,2mln poprawa: +58% r/r

A kurs w porównaniu do tego z 12 miesięcy wstecz: +3,9%!

Koelner jest w swig80, a wiadomo co się dzieje po kolei z większością spółek z tego indeksu, a tym bardziej ze spółkami o takich wskaźnikach jak teraz w Koelnerze:

C/Z 5,8

C/WK 1,06

[*** usunięto zapis niezgodny z regulaminem ***]

Edytowany: 4 marca 2012 19:57

|

|

0

Dołączył: 2008-11-17

Wpisów: 210

Wysłane:

7 kwietnia 2012 13:55:10

przy kursie: 13,00 zł

06.04.2012 18:47Koelner planuje 0,33 zł dywidendy na akcję z zysku za '11

06.04. Warszawa (PAP) - Zarząd Koelner rekomenduje, by z zysku osiągniętego w 2011 roku na dywidendę trafiło 10,7 mln zł, co da 0,33 zł dywidendy na akcję - poinformowała spółka w piątkowym komunikacie.

Uchwała zarządu ma zostać zaopiniowana przez Radę Nadzorczą spółki.

Grupa Koelner miała w 2011 roku 68,2 mln zł zysku netto przypadającego akcjonariuszom jednostki dominującej. (PAP)

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

4 września 2012 08:33:10

przy kursie: 10,85 zł

Dywidenda została uchwalona? Kiedy będzie naliczona ? Nie nauczysz się pływać - nie wchodząc do wody

|

|

|

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

11 marca 2013 13:37:26

przy kursie: 7,89 zł

w ubiegłym tygodniu na wykresie spółki widoczne było niezadowolenie akcjonariuszy z raportu okresowego, objawiające się wyrzucaniem akcji. mizerny popyt nie ułatwiał zadania.

postanowiłem zajrzeć do raportu i spróbować zrozumieć co tam się dzieje.

niestety, potrzebuje pomocy.

Anty, mógłbyś zerknąć w wolnej chwili i powiedzieć gdzie się podziały wyniki sprzed roku?

ja widzę nieznaczny spadek przychodów, o 3,66%, któremu towarzyszy drastyczny spadek zysku z działalności operacyjnej - o 41,17%. zysk netto to w ogóle katastrofa, spadek o 80,81%.

geograficznie to wygląda następująco - sprzedaż na najważniejszych dla Koelnera rynkach, czyli polskim i UE spadła o 5,11% a zysk netto spadł o 95,60%.

niby sprzedaż poza EU wzrosła o 68,96%, ale po pierwsze - generuje ona zaledwie 1,41% przychodów a po drugie - był to zaledwie powrót do poziomu z 2010 roku.

spada sprzedaż produktów o 7,38% a rośnie sprzedaż towarów o 4,12%. jest to sytuacja odrobinę chora, gdyż na własnej produkcji uzyskuje się wyższe marże aniżeli na towarach handlowych.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

11 marca 2013 13:40:27

przy kursie: 7,89 zł

Cytat:Anty, mógłbyś zerknąć w wolnej chwili i powiedzieć gdzie się podziały wyniki sprzed roku? Zerknę wieczorkiem.

|

|

0

Dołączył: 2012-07-19

Wpisów: 62

Wysłane:

11 marca 2013 14:53:55

przy kursie: 7,89 zł

Co do wyniku netto to:

" W 2011 wystąpiło nietypowe zdarzenie mające wpływ na wyniki finansowe. Zdarzeniem tym było

utworzenie aktywa z tytułu odroczonego podatku dochodowego w wysokości 47 152 tys. zł. Aktywo to

powstało w wyniku różnicy pomiędzy wartością podatkową znaków towarowych, które były przedmiotem

aportu do spółki Koelner Rawlplug IP (268 452 tys. zł), a ich wartością księgową (20 281 tys. zł).

Jednocześnie, wartość ta została ujęta w rachunku zysków i strat w pozycji „Podatek dochodowy”

zwiększając zysk netto.

W związku z tym, wykazany w rachunku zysków i strat zysk netto w wysokości 72 093 tys. zł zawiera jednorazowe zdarzenie w wysokości 47 152 tys. zł."

Ponadto w kazdym z kwartalow 2012 marza na sprzedazy mniejsza w stosunku do analogicznego kwartalu 2011, a konkretnie:

1kw11/1kw12 31,5%/31,5%

2kw 32,8%/31,4%

3kw 33,1%/30,4%

4kw11/4kw12 33,3%/29,3%

Jak sie to połączy z (lekko ale jednak) spadającymi przychodami 662 mln/638 mln i (niestety ale) wzrastajacymi kosztami (sprzedazy+zarzadu) 155,9 mln (2011) / 164,0 mln (2012)to mamy niestety slaby wynik.

Zarzad "nie przewiduje dalszego spadku marz" aczkolwiek to chyba nie to samo, co gdyby przewidywal wzrost marz.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

11 marca 2013 21:31:52

przy kursie: 7,89 zł

W zasadzie kolego Mayo napisał wszystko. Ja tylko uzupełnię. Wyjdźmy od EBIT za 2011, aby mieć skalę: 50M Sam spadek przychodów o 3,66% to może i nie jest dużo w wartościach względnych. W bezwzględnych to już jest 24M, co przy marży za rok 2011 da 7,9M zysku na poziomie brutto. Z faktorem 0,82 przenosi się to na zysk operacyjny( zakładam, że koszty sprzedaży są wprost proporcjonalne do sprzedaży). Krótko mówiąc spadek przychodów(przy założeniu stałej ceny jednostkowej) o 3,66% przekłada się na spadek EBIT o 6,5M(12,3%) W tej sposób ujawnia się po prostu wpływ sporych kosztów stałych za jakie traktuję koszty ogólnego zarządu. Dalej mamy kluczowy czynnik, czyli rentowność zysku brutto ze sprzedaży. Spadek z 32,7% do 30,7% nie wygląda także dramatycznie w liczbach, ale.... Przemnóżmy przychody tego roku przez rentowność poprzedniego roku i z różnicy wyniku tego roku, a wyliczonej wartości dostajemy 12,5M. To wchodzi na EBIT bezpośrednio. Inaczej mówiąc drobny spadek rentowność brutto sprzedaży o 2 punkty procentowe przekłada się na 25% spadek EBIT! Teraz: 50M - 6,5 -12,5 =31 Różnica z 29,5M pochodzi z metodyki i zaokrągleń, ale pokazuje dlaczego tak, a nie inaczej zachowuje się wynik operacyjny. Na wynik netto decydujący wpływ miała dokonana optymalizacja podatkowa, co przytoczone było powyżej. To jednorazowy trick, wykorzystujący lukę w prawie podatkowym. Mianowicie sam sobie znaku towarowego nie możesz amortyzować, jednak do końca 2011 było możliwe wniesienie tego aportem do spółki osobowej. Spółka ta mogła to amortyzować do opodatkowani, ale jednocześnie organ nadrzędny, czyli spółka wnosząca nie miała zysku do opodatkowania, bo takim nie jest objęcie akcji w innym podmiocie... Tak naprawdę wynik mógł być jeszcze gorszy, bo w tym roku spółka poniosła niższe koszty finansowe o około 6M. Same różnice kursowe dały w tym roku 1,1M, a w 2011 zabrały prawie 2,5 Do tego spółka sama prowadziła działalność pożyczkową na czym pokazała zysk odsetkowy w kwocie 1,1M. Gdyby inaczej kształtowały się kursy walutowe to działalność finansowa mogła wynik pogrążyć jeszcze bardziej. To doskonały przykład na to, jak małe z pozoru liczby w wysokich partiach RZiS robią spustoszenie w najniższych. Jeśli to nie wystarczy, to cyknę pełne omówienie. Napisz w razie jakiś kłopotów co i jak.

Edytowany: 11 marca 2013 21:34

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

12 marca 2013 10:56:17

przy kursie: 7,82 zł

Anty, Mayo

ogromne dzięki za wyjaśnienie i zwrócenie uwagi na jednorazowe zdarzenie.

na pełne omówienie spółka nie zasługuje - pies z kulawą nogą tutaj nie zagląda. a mi w zupełności wystarczy to co przeczytałem. patrzę na zwrot z kapitału własnego i zastanawiam się - po co oni się tak męczą?

|

|

PREMIUM

7

Grupa: SubskrybentP1

Dołączył: 2010-10-16

Wpisów: 295

Wysłane:

3 września 2015 09:53:36

przy kursie: 8,10 zł

prośba o analizę wyników za 1 półrocze

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

3 września 2015 21:36:55

przy kursie: 8,10 zł

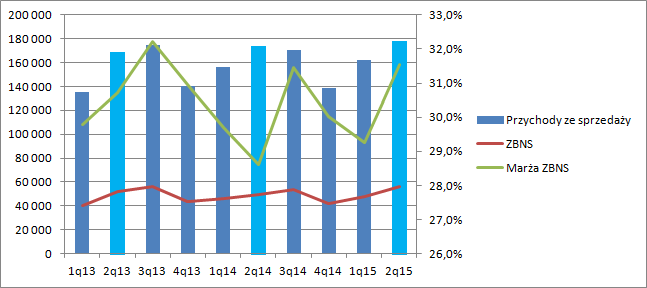

Omówienie sprawozdania finansowego GK Rawlplug SA po II kwartale 2015 r.Porównując wprost wyniki ze sprawozdania poprawa działalności dawnego Koelnera wygląda bardzo imponująco. Problem w tym, że potężna dynamika występuje tylko i wyłącznie z powodu niskiej bazy porównawczej. Organiczny wzrost jest dużo niższy, żeby nie powiedzieć „niewielki.” Przychody Rawlplug’a w II kwartale wyniosły 178,4 mln zł i były o 2,4 proc. wyższe r/r. Wzrost jest minimalny, ale z drugiej strony wyższy od inflacji w Europie, która niemal przeradza się w deflację. Wynikom nie sprzyjał niski kurs EUR/USD, a mimo to udało się pokazać znacznie wyższą marę -31, 5 proc. w porównaniu do 28,6 przed rokiem.

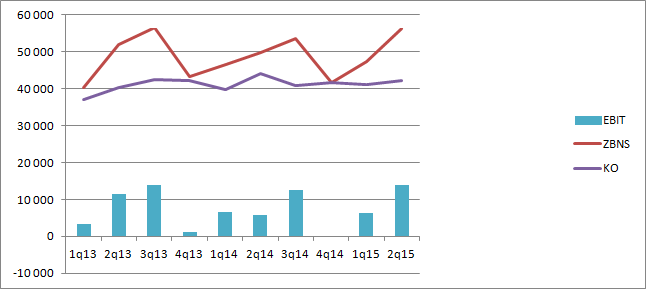

kliknij, aby powiększyćJednak trzeba wziąć pod uwagę, że w zeszłym roku spółka utraciła kontrolę nad spółką w Rumunii w związku z naliczeniem ceł antydumpingowych i zabezpieczeniem przez sąd majątku spółki. Zarząd spółki podjął decyzję o likwidacji spółek i zmianie modelu biznesowego. Zdarzenie obciążyło wynik wynik brutto kwotą 3,15 mln. Po eliminacji wpływu likwidacji spółek mamy wzrost wyniku brutto o 6,2 proc. r/r. Jak wspomniałem wcześniej grupa zaopatruje się w znacznej części w Azji i rozlicza się za zamówione towary i materiały w dolarze. Z drugiej strony większość produktów udaje się plasować na rynkach Unii Europejskiej w związku z czym narażona jest na ryzyko zmiany kursu EUR/USD. Spółce sprzyja wysoki kurs tej pary walutowej, natomiast przeszkadza niski. Rawlplug utrzymał koszty operacyjne w ryzach a nawet doprowadził do lekkiej redukcji – 1,8 mln zł (4,2 proc.). Dzięki temu zwyżka na części „handlowej” sprawozdania w całości, a właściwie z naddatkiem transformuje się na wynik operacyjny i pozwala zakończyć kwartał kwotą 13,9 mln zł. Przy eliminacji efektu likwidacji mamy wzrost wyniku o 1,4 mln zł, głównie za sprawą mniejszych kosztów.

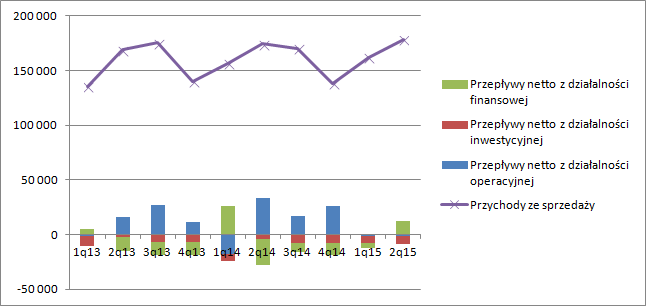

kliknij, aby powiększyćZysk brutto rośnie w zawrotnym tempie – w ostatnim kwartale mamy 11,6 mln natomiast przed rokiem 1,6 mln. Tylko, że znów trzeba pamiętać o efekcie jednorazowym związanym z de konsolidacją spółek węgierskiej i rumuńskiej. W takim ujęciu zysk rośnie o 1,5 mln, czyli 15 proc. W związku z coraz mniejszą liczbą w relacji do której rozpatrujemy skorygowaną zwyżkę wyniku, dynamika zysku netto wynosi już prawie 18 proc. Wynik kroczących 4 ostatnich kwartałów w kwocie 29 mln zł wygląda na zdrowy, choć oczywiście możemy go o pewne niepowtarzalne detale korygować. Z pozostałej działalności operacyjnej wyłączyłbym zysk ze sprzedaży aktywów trwałych (bo choć dobrze to świadczy o stawkach amortyzacyjnych, które nie zawyżają wyniku, to ciężko oczekiwać powtarzalności), rozwiązanie rezerw(gdyż nie wiadomo czego dotyczyły), otrzymane kary i odszkodowania oraz pozostałe, w sumie 2,5 mln zł. Wyniki spółki się poprawiają i to przy nie najlepszym kursie walutowym, co oczywiście jest bardzo pozytywne. Za to słabo wyglądają przepływy operacyjne. Pomimo dobrego wyniku w tym półroczu spółka oddała 2,2 mln zł. Słaby był zarówno pierwszy jak i drugi kwartał.

kliknij, aby powiększyćOczywiście wzrost sprzedaży może i nawet powinien pociągnąć za sobą wzrost należności. Ale proszę zobaczyć, że przykładowo przychody wzrosły w pierwszym kwartale względem 1 o 24 mln zł, natomiast należności poszły w górę o 37. W drugim kwartale przychody wzrosły względem pierwszego o 16 mln zł, natomiast należności o 9,6 mln. Sumarycznie parę milionów za dużo, co każe postawić tezę, że prawdopodobnie pogorszyła się windykacja należności. Odpowiednia nota przynosi potwierdzenie. Względem końcówki roku mamy wzrost należności przeterminowanych powyżej 3 miesięcy z kwoty 7,6 mln zł do 11,3 mln zł. W tym miejscu należy się uwaga, że grupa mimo iż część należności (5,2) mln jest przeterminowana powyżej roku to nie powstał na nie odpis. Jeśli jednak zerkniemy na cykle rotacji, to wina leży nie w rosnących należnościach, tylko w spłacanych szybciej zobowiązaniach.

kliknij, aby powiększyćTempo wzrostu niestety nie jest imponujące, a wyniki długofalowo wydają się być w lekkiej stagnacji. To między innymi dlatego wycena spółki kupuje teraźniejszość a nie jakąś świetlaną przyszłość, bo wygląda na to, że przyszłość będzie taka sama jak teraźniejszość Stąd w stopie dyskontowej brak faktora odpowiadającego za wzrost i C/Z na poziomie około 10 oznaczający powtarzalność wyniku. Sytuacja może się oczywiście zmienić przy wzroście kursu EUR/USD. Drożejące względem dolara EUR powinno w okresie zwyżki pozwolić na wzrost rentowności brutto ze sprzedaży, a zatem i w konsekwencji wyniku netto, o ile oczywiście spółka nie zabezpieczy swojej ekspozycji w całości. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

3

Dołączył: 2012-04-20

Wpisów: 72

Wysłane:

10 lutego 2016 11:09:06

przy kursie: 7,51 zł

Witam.

Swego czasu Rawplug uchwalił buy-back. Jednocześnie WZA scedowało decyzję o jego wielkości jak i czasie na zarząd. Sądzicie, że to była tylko taka "podpucha" mająca poprawić notowania przez jakiś czas, czy też może coś jeszcze z tego być ?

|

|

PREMIUM

3

Dołączył: 2012-04-20

Wpisów: 72

Wysłane:

10 listopada 2016 09:18:37

przy kursie: 10,22 zł

Można prosić o analizę raportu za III kw.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

13 listopada 2016 12:48:28

przy kursie: 10,22 zł

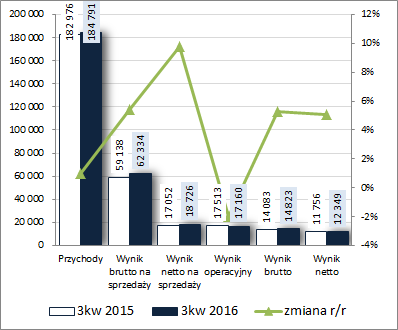

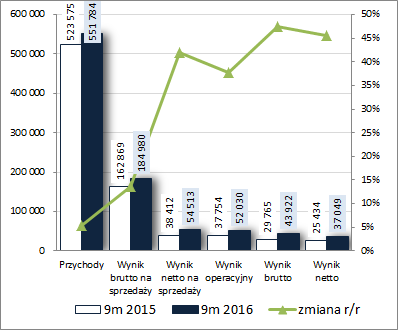

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GK RAWLPLUG S.A. (RWL) NA PODSTAWIE RAPORTU ZA 3KW 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3 kw 2016r. GK Rawlplug kontynuowała generalnie wzrostowe tendencje wynikowe w ramach rachunku zysków i strat, przy czym skala poprawy w ujęciu r/r była wyraźnie mniejsza aniżeli we wcześniejszych okresach sprawozdawczych i dodatkowo przytrafił się jeden regres. W obszarze działalności podstawowej przychody ze sprzedaży wzrosły r/r o 1%, zysk brutto na sprzedaży o 5% (marża brutto uległa zwiększeniu z 32,3 do 33,7%), a zysk netto na sprzedaży o 10% (koszty sprzedaży i ogólnego zarządu wzrosły łącznie o 4%, a więc mniej niż wynik brutto na sprzedaży). Na poziomie wyniku operacyjnego Grupa wykazała r/r spadek zysku o 2% – efekt niższych przychodów oraz wyższych kosztów z działalności pozostałej (saldo wyniosło -1,6 wobec +0,5 mln zł). Sytuację udało się jednakże nieco podratować wynikiem w obszarze finansowym, gdzie za sprawą niższych o 1/3 kosztów netto na finalnych poziomach wynikowych brutto i netto wykazano wzrost zysków o 5% (w tym 1% dla akcjonariuszy). Tym samym w ujęciu narastającym za 9m przychody RWL wzrosły r/r o 5%, zysk brutto na sprzedaży o 14%, zysk netto na sprzedaży o 42%, zysk operacyjny o 38%, a zysk brutto i netto o odpowiednio 48 i 46%. Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

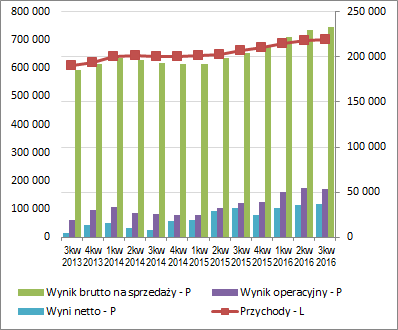

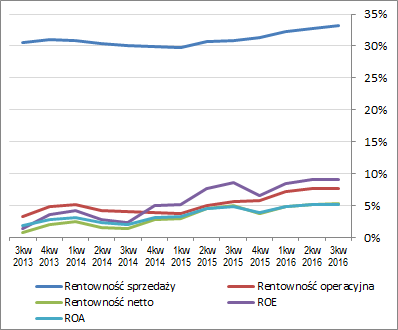

kliknij, aby powiększyć Przyglądając się nieco bliżej strukturze przychodów Grupy można stwierdzić, że w rozpatrywanym okresie sprawozdawczym nieznaczny ich wzrost w ujęciu r/r to efekt poprawy w obszarze działalności handlowej (wzrost sprzedaży towarów z 71,6 do 82,7 mln zł). Pozostałe obszary działalności (produkty, usługi, materiały) odnotowały spadek, w tym największy produkty (ze 108,9 do 100,5 mln zł). Jednocześnie biorąc pod uwagę kwestię kierunków geograficznych można stwierdzić pozytywny rozwój sytuacji na rynkach zagranicznych (wzrost przychodów z eksportu r/r z 108,8 do 113 mln zł) oraz dalsze nieznaczne pogorszenie na rynku krajowym (spadek przychodów z 74,1 do 71,8 mln zł). Patrząc się na tendencje wynikowe i efektywnościowe RWL w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] widać pewne wyhamowanie dotychczasowej systematycznej poprawy zarówno w odniesieniu do wielkości wynikowych, jak i wskaźników rentowności. Jedynie w odniesieniu do obszaru core businessu (wynik brutto na sprzedaży, rentowność sprzedaży) można stwierdzić utrzymanie wyraźniejszej tendencji wzrostowej.

kliknij, aby powiększyć

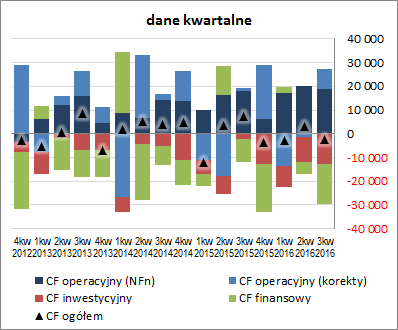

kliknij, aby powiększyć W komentarzu do sprawozdania finansowego Zarząd RWL zwraca uwagę na generalnie lepsze uwarunkowania działalności na rynkach zagranicznych aniżeli w Polsce, choć sporą niewiadomą w kolejnych okresach sprawozdawczych może stanowić rynek brytyjski z uwagi na decyzję o Brexicie i spowodowanym tym znacznym osłabieniu funta. Dodatkowo ostatnie umocnienie USD po wyborach prezydenckich w USA również nie działa na korzyść Grupy (rozliczanie kosztów materiałowych) i w perspektywie kolejnego okresu sprawozdawczego może odbić się na jej rentowności. Jeśli chodzi o sprawozdanie z przepływów pieniężnych RWL to w skali 3kw (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r z wyraźnym pogorszeniem na poziomie salda ogólnego (odpływ rzędu -2,3 wobec dopływu 7,2 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miały zdecydowanie większe r/r inwestycyjne i finansowe wydatki netto (odpowiednio -12,8 wobec -2 mln zł oraz -16,9 wobec -10,1 mln zł). Na uwagę zasługuje tu fakt, że o wysokości inwestycyjnych wydatków netto w rozpatrywanym okresie sprawozdawczym nie decydowały inwestycje w środki trwałe, lecz udzielone pożyczki długoterminowe. Jednocześnie w obszarze operacyjnym Grupa wykazała wyraźny wzrost wypracowanej gotówki (27,3 wobec 19,2 mln zł), jednakże przy tylko nieco większej nadwyżce finansowej netto (18,9 wobec 18,2 mln zł). Z perspektywy ujęcia narastającego za 12m zmiany te wpłynęły na dość wyraźne zmniejszenie poziomu salda ogólnego (w tym zejście w obręb wartości ujemnych). Bezpośrednią przyczynę stanowi tu zdecydowany wzrost inwestycyjnych i finansowych wydatków netto (tu warto pamiętać o znacznym udziale udzielonych pożyczek w wydatkach inwestycyjnych netto), którego nie była w stanie zneutralizować gotówka generowana w obszarze operacyjnym. Mimo wszystko na plus można zapisać systematycznie rosnącą ostatnio nadwyżkę finansową netto.

kliknij, aby powiększyć

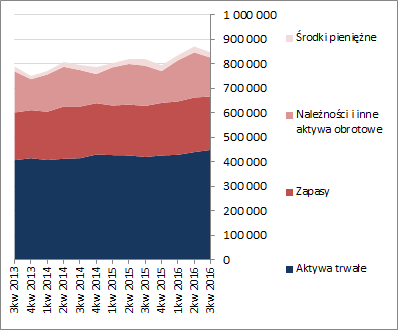

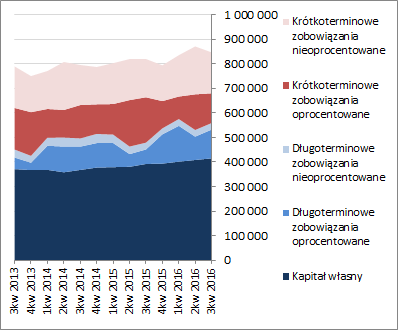

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa RWL zmniejszyła się o 3%, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 2% (głównie za sprawą środków trwałych i aktywów finansowych – udzielonych pożyczek) i spadkiem wartości aktywów obrotowych o 8% (generalnie wszystkie główne składniki), a po stronie pasywów ze zwiększeniem kapitału własnego o 2% i spadkiem zobowiązań ogółem o 7% (dług krótkoterminowy zmniejszył się o 15%, a długoterminowy zwiększył o 18%; dług oprocentowany spadł przy tym o 1% i stanowił na koniec okresu 55% zadłużenia ogółem). Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły nieco in plus na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która od dłuższego czasu i tak prezentuje się względnie korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym blisko w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednocześnie jednak pewien mankament stanowi tu struktura kapitału obrotowego netto, gdzie systematycznie pojawia się dość wyraźna luka między zapotrzebowaniem na kapitał obrotowy a jego bieżącym stanem, powodując tym samym ujemne saldo płynności (blisko połowa zapasów i należności finansowana jest krótkoterminowym kredytem).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia są w przypadku RWL na generalne bezpiecznych poziomach (jedynym wyjątkiem jest wspomniana wcześniej kwestia struktury kapitału obrotowego), choć jednocześnie dość blisko wartości uznawanych za graniczne. Serwisowy rating bazujący na modelu Altmana wskazuje na poziom BB+. Link do wskaźników finansowych www.stockwatch.pl/gpw/rawlplug... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują jako wypadkowa na niedowartościowanie akcji Rawlpluga na GPW. Należy przy tym jednakże odnotować, że jest to głównie efekt metod mnożnikowych. Jednocześnie potencjał do wzrostu wynikający z wycen majątkowych i dochodowych jest już nieznaczny. Link do wskaźników www.stockwatch.pl/gpw/rawlplug... oraz wycen www.stockwatch.pl/gpw/rawlplug... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

7

Dołączył: 2015-12-28

Wpisów: 300

Wysłane:

18 listopada 2018 19:39:58

przy kursie: 8,84 zł

Skup zatwierdzony, wyniki niby dobre, a jednak kurs szoruje po dnie. Ogólna słabość giełdy, czy po prostu zapomniana spółka?

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

19 listopada 2018 16:05:26

przy kursie: 8,68 zł

z tym szorowaniem to chyba zartujesz - kurs jest bardzo wysoko biorac pod uwage zadluzenie i oczekiwanne zmiany na rynku budowlanym

|

|

7

Dołączył: 2015-12-28

Wpisów: 300

Wysłane:

19 listopada 2018 18:06:00

przy kursie: 8,68 zł

Nie żartuję, tak mi się wydaje na oko. Na spółce jest bardzo mały obrót, więc ciężko w ogóle interpretować kurs. O jakich zmianach na rynku budowlanym mówisz?

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

20 listopada 2018 14:04:50

przy kursie: 8,52 zł

zaraz peknie banka i znacznie spadnie zapotrzebowanie na ich produkty.

|

|

7

Dołączył: 2015-12-28

Wpisów: 300

Wysłane:

20 listopada 2018 15:13:29

przy kursie: 8,52 zł

W tym sensie na pewno jest zagrożenie, ale czy spółka nie jest obecna na zbyt wielu rynkach, żeby się przed tym nie wybronić? Bańka pęka w jednym miejscu, a w drugim jest luzowanie. Chiny są właśnie po okresie zacieśniania. UE jest w okresie wydawania ogromnych pieniędzy na infrastrukturę i to raczej nie pęknie z dnia na dzień, bo fundusze już są zapewnione. Jeśli tu pęknie, to na zasadzie Torpol/Trakcja, czyli wykonawcy skoszeni podwyżkami materiałów, a nie po ich stronie, czyli producenta. Zakładam, że spółka sobie jakoś poradzi na zagranicznych rynkach, bo jest tam obecna od dawna i to nie jest symboliczne wyjście "do Chin" w stylu Brastera czy Unimotu. Dług chyba nie jest na takim tragicznym poziomie, chociaż na pewno mogłoby być lepiej. Skoro zakładasz załamanie, to szacujesz cenę na przepołowioną jako uczciwą, czy po prostu dyskonto 20% do obecnego kursu?

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

23 listopada 2018 09:02:30

przy kursie: 9,00 zł

uwazam, ze spolki powinni bardziej pilnowac dlugu, bo w trudnych czasach to dlug jest najgorszym wrogiem biznesu. a spolki nie upadaja dlatego, ze nie maja zyskow, tylko dlatego, ze maja dlugi.

|

|

7

Dołączył: 2015-12-28

Wpisów: 300

Wysłane:

23 listopada 2018 16:40:50

przy kursie: 9,00 zł

W pełni rozumiem stanowisko, idealna spółka na pewno powinna mieć minimum długu lub bardzo dobre wskaźniki. Na pewno też sytuacja branży nie jest bez zagrożeń. Jednak cały czas mówimy o spółce z dość dobrym C/WK i C/Z, dość stabilną dywidendą (co może nie jest super plusem, ale pokazuje nastawienie wobec akcjonariuszy mniejszościowych). Zakładasz, że jest zbyt niestabilnie, żeby w nich zainwestować, czy np. cena jeszcze ma zbyt małe dyskonto wobec rynku?

|

|