Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej Lubelski Węgiel Bogdanka S.A. (dalej BOGDANKA) za okres od 1 stycznia do 30 czerwca 2015 roku (sprawozdanie półroczne) Wokół Bogdanki w ostatnim czasie dzieje się tyle, że sama analiza sprawozdania finansowego może wydawać się mało ekscytująca. Mimo, że dla inwestora kwestia bieżących decyzji odnośnie ma raczej charakter krótkoterminowy, to jednak zawsze warto pamiętać jak wygląda sytuacja fundamentalna.

Analiza sprawozdania finansowego

kliknij, aby powiększyćPrzychody BOGDANKI w ostatnich kwartałach spadają, co nie jest niczym zaskakującym. Główną przyczyną takiego stanu rzeczy są malejące ceny węgla. Samo wydobycie jest względnie stałe, ale zmieniają się mocno ceny sprzedaży realizowane przez spółkę. Widać wyraźnie, że rentowność i zysk na sprzedaży podąża bezpośrednio za poziomem przychodów. Poziom kosztów związanych z wydobyciem wykazuje mniejszą zmienność. Bogdanka jest spółką rentowną, co w branży w jakiej działa trzeba potraktować jako duże osiągnięcie. Natomiast problemem są ekstremalnie trudne warunki zewnętrzne w jakich przyszło jej działać w ostatnich kwartałach.

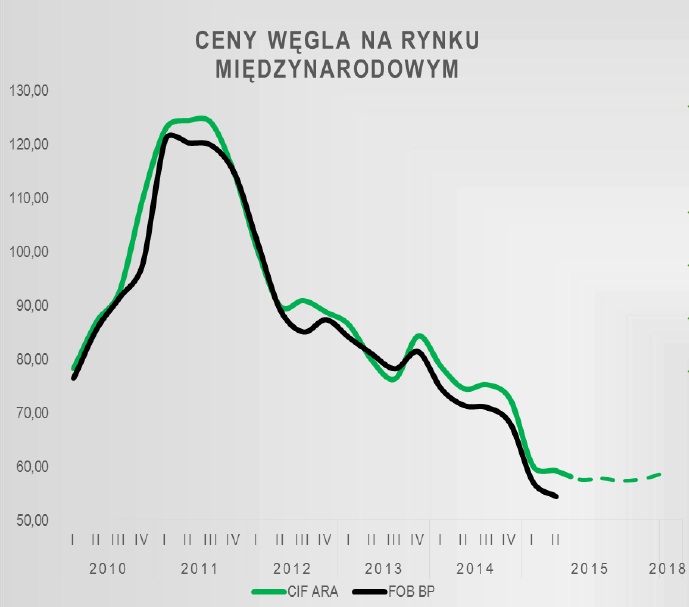

kliknij, aby powiększyćPowyższy wykres (zaczerpnięty z materiałów spółki) przedstawia najpopularniejsze wskaźniki - czyli ceny węgla "CIF ARA" oraz "FOB BP". Te skróty mają następujące znaczenie:

CIF - Cargo,Insurance, Freight - cena z uwzględnieniem kosztu dostawy, ubezpieczenia, frachtu do portu przeznaczania

FOB - Free On Board - sprzedawca jest odpowiada za koszt transportu do wskazanego miejsca

ARA - Amsterdam, Rotterdam, Antwerpia

BP - Baltic Ports

Ceny takich produktów są najpowszechniejszym benchmarkiem dla koncernów wydobywczych w Europie Wschodniej. Oczywiście nie oznacza to, że kopalnie dostarczają węgiel do wskazanych portów, ale np. ceny w kontraktach długoterminowych z elektrowniami mogą być waloryzowane do takiego benchmarku.

Warto zerknąć na strukturę odbiorców BOGDANKI:

- ENEA - 45% w pierwszym półroczu 2015

- GDF Suez - 18%

- ENERGA - 11%

- PGNiG - 10%

Jak widać - kluczowa dla bieżącej sytuacji spółki Enea odbiera 45% całości produkcji spółki. 4 największych klientów odpowiada za 84% sprzedaży BOGDANKI. Jest to sytuacja, w której siła przetargowa odbiorców jest co najmniej znacząca. Z drugiej strony - nie jest banalną zmiana dostawcy węgla do dużej elektrowni, zarówno z uwagi na koszty transportu (renta geograficzna) jak i specyfikę dostarczanego surowca, do której wytwórca energii zoptymalizował swoje procesy technologiczne.

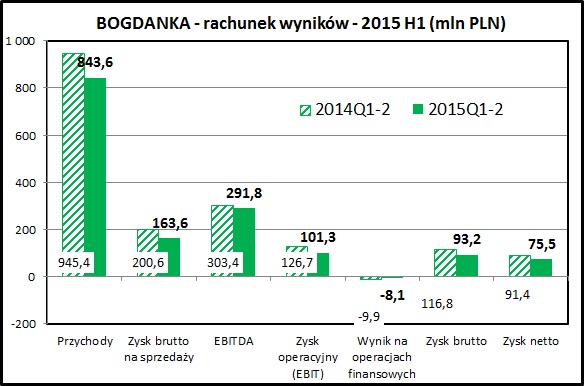

kliknij, aby powiększyćPorównanie wyników pierwszego półrocza 2015 oraz 2014 pozwala na zbiorcze podsumowanie widocznych tendencji. Sprzedaż spadła o 10,8%. Zyski spadły w większym stopniu (EBIT i zysk brutto o 20%, zysk netto 17%), ale trzeba podkreślić, że spółka cały czas utrzymuje rentowność działania na wysokim poziomie. Spadek zysków jest relatywnie niewielki, biorąc pod uwagę, że mamy do czynienia ze spółką o relatywnie wysokich kosztach stałych.

Koszty finansowe związane ze sporym zadłużeniem odsetkowym (777 mln zł na 30 czerwca 2015) są trzymane w ryzach.

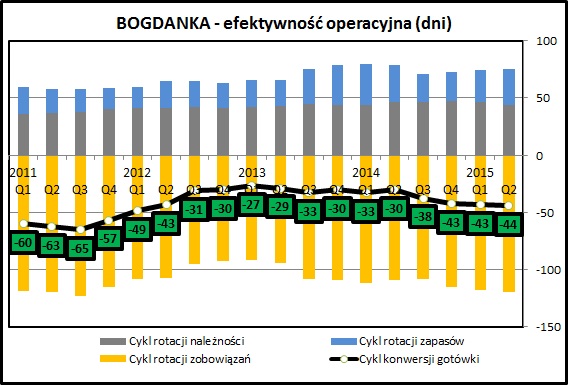

kliknij, aby powiększyćBogdanka notuje ujemny cykl konwersji gotówki. Oznacza to, że płaci swoim dostawcom później niż sama utrzymuje zapłatę za wytworzone (wykazywane w zapasach) i sprzedane produkty, za które również otrzymuje zapłatę z opóźnieniem (okres spływu należności. Nie jest to sytuacja częsta i z uwagi na ten fakt warto zerknąć w zobowiązania spółki. Widać duży udział rezerw, zarówno związanych ze świadczeniami dla pracowników, jak i z innych tytułów (szkody górnicze, likwidacja zakładku). To nieco zaburza obraz, ale nawet ograniczając się do samych zobowiązań handlowych widać, że często bywają one wyższe niż wartość aktywów obrotowych z pominięciem środków finansowych. BOGDANKA najprawdopodobniej potrafi wykorzystać swoją mocną sytuację w stosunku do podwykonawców, w stosunku do których ma pozycję quasi-monopolistyczną (w rejonie działania spółki są skazani na współpracę ze spółką). Taka sytuacja ma oczywiście pozytywny wpływ na finanse spółki.

kliknij, aby powiększyćPrzepływy operacyjne wyglądają bardzo korzystnie - każdego kwartału BOGDANKA generuje gotówkę w kwotach mocno przewyższających raportowane zyski (od 120 do 240 mln zł kwartalnie w ciągu ostatnich 3 lat). Jest to zasługą zarówno samej rentowności działalności spółki, jak też dużych kwot amortyzacji (około 90-100 mln zł kwartalnie). Warto spojrzeć na tą kwestię szerzej. Aby utrzymywać sprzedaż, BOGDANKA musi cały czas inwestować w przygotowywanie nowych pokładów węgla do eksploatacji oraz w utrzymanie sprawności parku maszynowego.

Jeśli popatrzymy na łączny wynik gotówkowy operacyjny i inwestycyjny, to sytuacja nie jest już tak optymistyczna na jak na pierwszy rzut oka. W 2014 saldo gotówkowe wyniosło -4 mln zł, przy raportowanych zyskach na poziomie 272 mln zł, inwestycjach w wysokości 717 mln zł i gotówce z operacji w kwocie 713 mln zł. W tym roku wygląda to nieco lepiej - zyski to 75 mln zł, inwestycje 288 mln zł a gotówka z operacji to 357 mln zł. Jest to skutek przyjętej przez zarząd spółki strategii "obrony gotówki" wymuszonej spadającymi cenami węgla, głównie poprzez cięcie kosztów i ograniczenie Capexu (wydatków inwestycyjnych).

Bogdanka dysponowała zapasami gotówki na poziomie 222 mln zł, z czego 119 to środki zgromadzone na wypłatę dywidendy. Niewątpliwie trzeba pochwalić zarząd BOGDANKI za to, że potrafił podjąć w trudnej sytuacji działania, których pozytywne efekty są wyraźnie i stosunkowo szybko widoczne.

kliknij, aby powiększyć

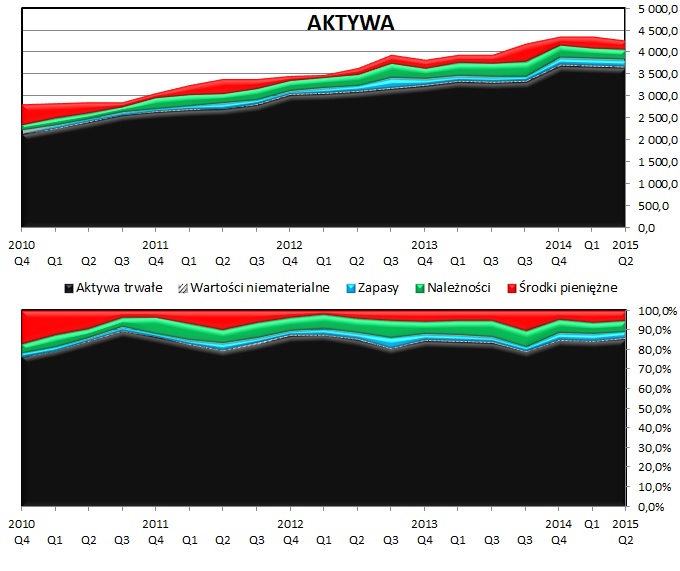

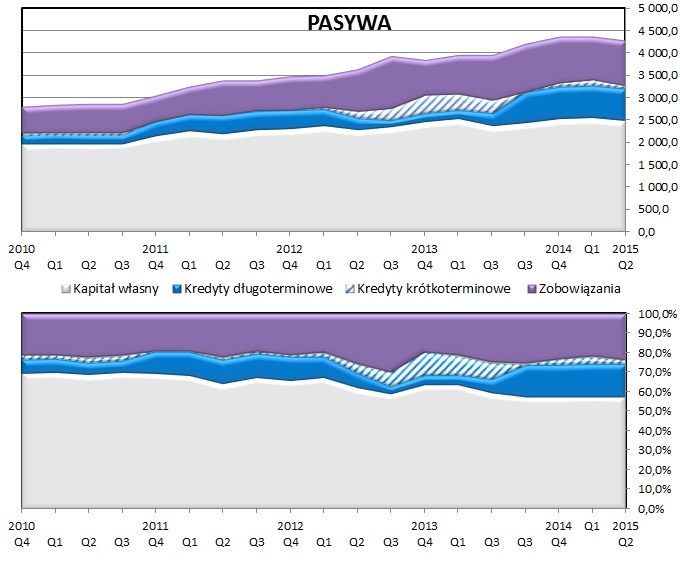

kliknij, aby powiększyćWiększość aktywów spółki to majątek trwały. Użyty na wykresie kolor czarny pasuje bardzo dobrze do charakteru aktywów rzeczowych, ponieważ są to w zdecydowanej większości wyrobiska węgla oraz maszyny służące do jego wydobycia. BOGDANKA nie przeprowadzała aktualizacji wartości majątku trwałego w związku ze spadkiem cen węgla, ale .

Należy mieć na uwadze, że przy utracie rentowności taka aktualizacja jest wskazana przez przepisy księgowe, Ma ona wprawdzie charakter niegotówkowy, ale odbija się negatywnie na zyskach i może się odbić negatywnie na postrzeganiu spółki przez inwestorów.

Po stronie pasywów widać rosnące zadłużenie oraz wysoki udział zobowiązań pozaodsetkowych w finansowaniu działalności. Spółka nie spełnia zarówno złotej jak i srebrnej reguły bilansowej (majątek trwały jest wyższy niż kapitał własny oraz kapitał stały). BOGDANKA funkcjonuje w taki sposób już wiele lat, więc nie powinno to być jednak powodem do niepokoju.

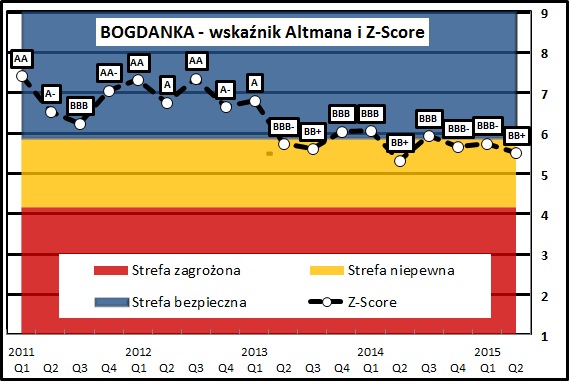

kliknij, aby powiększyćRanking Altmana systematycznie maleje, co oznacza rosnące prawdopodobieństwo problemów finansowych. Jest to oczywiście związane z malejącymi przychodami i rosnącym zadłużeniem. Wskaźnik jest obliczany ex post i nie uwzględnia oczywiście potencjalnych trudności związanych z utratą kluczowego klienta, czyli ENEI.

PodsumowanieNie ulega wątpliwości, że BOGDANKA jest bardzo solidną spółką. Jeśli chodzi o efektywność działania, to swoich bezpośrednich konkurentów z branży górniczej bije o kilka długości. Świadczy o tym chociażby fakt, że BOGDANKA przez cały czas notuje zyski, podczas gdy inni konkurenci (Kompania Węglowa czy notowane na giełdzie JSW albo NWR) stoją na skraju bankructwa.

Aktualne problemy inwestorów dotyczą zupełnie innych problemów, niż sama działalność spółki.

BOGDANKA jest przedmiotem twardej gry (można by nawet powiedzieć, że brutalnej) ze strony Enei, która próbuje dokonać wrogiego przejęcia. ENEA wybrała oczywiście do tego dobry moment, kiedy kurs węgla osiąga minima, a spółki wydobywcze są notowane po mocno niekorzystnych kursach.

Warto jednak spojrzeć na tą kwestię z szerszej persepktywy. Kapitalizacja Enei to około 6 mld zł, a BOGDANKI to aktualnie 2,2 mld zł. W sierpniowym dołku kapitalizacja sięgała zaledwie 1,4 mld zł. Jeszcze 2 lata temu kapitalizacja obu spółek była zbliżona i sięgała około 4 mld zł.

Z punktu widzenia Enei projekt przejęcia BOGDANKI ma racjonalne uzasadnienie i pozwala skorzystać z bardzo niskiej bieżącej wyceny przejmowanego podmiotu. Jeśli ceny węgla przestaną spadać i wrócą do wcześniejszych poziomów, to zapewne będzie to dotyczyć również kursu akcji BOGDANKI.

Nie podejmuję się oceniać na ile decyzja o zerwaniu kontraktu długoterminowego, która zaniżyła bardzo mocno poziom cen akcji, była powiązana z decyzją o wezwaniu. Prawdopodobnie się tego nigdy nie dowiemy, zważywszy na sprawność dochodzeniową KNF.

Dodatkowo w kierunku Enei oraz OFE będących jej akcjonariuszami jest kierowany zarzut wykorzystania informacji poufnej przez OFE lub osoby powiązane ze spółką. Teoretycznie z analizy transakcji i powiązań osobowych można by ustalić ewentualne poszlaki, a potem zbadać czy są dowody na wypływ informacji poufnych. No cóż - zobaczymy co uda się ustalić "detektywom" z KNF.

Akcjonariusze muszą sobie odpowiedzieć na pytanie, czy cena zawarta w wezwaniu jest adekwatna do wartości akcji spółki i dodatkowo ocenić jaka jest szansa na to, żeby wezwanie doszło do skutku.

Cena oferowana w wezwaniu jest oczywiście znacząco niższa niż średnia przez ostatnie parę lat, chociaż z drugiej strony dwukrotnie wyższa niż cena z sierpniowego dołka.

Kilka metod może pozwolić na oszacowanie atrakcyjności ceny akcji spółki. Wskaźniki serwisu Stockwatch wskazują raczej na niedowartościowanie, zwłaszcza w odniesieniu do całego rynku.

Cena w wezwaniu jest zbliżona do wartości księgowej, co jest atrakcyjną ofertą na tle sektora wydobywczego. Biorąc pod uwagę utrzymującą się mimo trudnych warunków rentowność BOGDANKI nie jest to jednak na pewno zbyt wysoka cena za posiadane aktywa.

Wskaźnik cena/zysk dla ceny z wezwania to około 9 dla historycznych zysków za poprzednie 4 kwartały. Jednak zysk w ostatnich 2 kwartałach był wyraźnie słabszy i gdyby utrzymał się na takim poziomie, to wskaźnik cena/zysk osiągnąłby poziom 15,2. Dla zysków uśrednionych dla ostatnich 5 lat wskaźnik cena/zysk kształtuje się na poziomie 8,6.

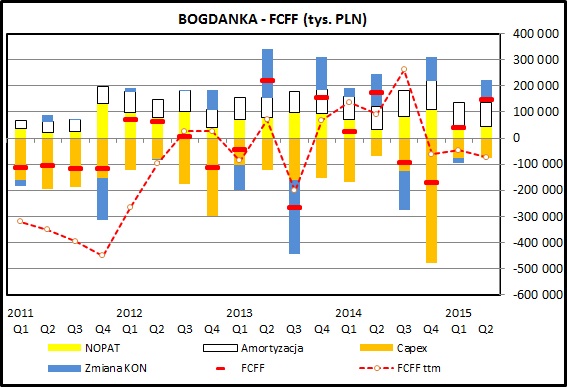

kliknij, aby powiększyćWarto zerknąć również na przepływy generowane do spółki. Jak widać, w dłuższym terminie są one raczej ujemne, co jest związane z realizacją programu inwestycyjnego mającego na celu zwiększenie mocy produkcyjnych. Ostatnie 2 kwartały pokazują już dodatnie przepływy do firmy, co wynika głównie z redukcji Capexu.

Na wykresie są przedstawione przepływy do wszystkich dawców kapitału, zarówno akcjonariuszy, jak kredytobiorców. Warto pamiętać, że w ostatnim czasie spółka wyraźnie zwiększyła zadłużenie.

Patrząc pod kątem generowanych przepływów BOGDANKA nie prezentuje się korzystnie - wprawdzie program inwestycyjny został zakończony, ale przy aktualnych warunkach rynkowych raczej nie przyniesie on spodziewanych efektów w postaci wzrostu sprzedaży i dodatkowych zysków. Ujęcie przepływowe daje nam podobne wnioski co wcześniejsza analiza przepływów gotówkowych.

>> Porównanie na tle sektora surowcowegoBrak dominującego, branżowego akcjonariusza powodował, że BOGDANKA zawsze była wystawiona na ryzyko przejęcia. Jedynym sposobem, aby go uniknąć może być tylko wysoka cena akcji. Trzeba przyznać ENEI, że pod tym względem moment na wrogie przejęcie BOGDANKI jest bardzo korzystny, w czym sama ENEA wydatnie pomogła.

Kluczowa dla akcjonariuszy będzie postawa inwestorów finansowych, którzy kontrolują większość akcjonariatu BOGDANKI. Jeśli uznają oni proponowaną cenę za nieatrakcyjną - powinno to korzystnie wpłynąć na notowania akcji. Zaplanowane na 15 października (dzień przed zakończeniem zapisów na wezwanie) walne zgromadzenie powinno sporo wyjaśnić, jeśli chodzi o faktyczne intencje akcjonariuszy finansowych. Do tego momentu kursem będzie rządzić cena z wezwania, lub ewentualne plotki.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.