KRS1217:

Analiza wypłacalności GK Kerdos S.A. (GKKRS) na podstawie danych finansowych z raportu okresowego za 1 kwartał 2015r Na dzień analizy w obrocie na rynku Catalyst Kerdos ma cztery serie obligacji o łącznej wartości nominalnej 21,174 mln zł.

BilansW relacji do stanu na koniec 2014 roku suma bilansowa GK Kerdos uległa zwiększeniu o 6%. Po stronie aktywów odpowiadało to zmniejszeniu wartość składników trwałych o 1% (zmniejszenie stanu rzeczowych aktywów trwałych było nieco większe niż przyrost niematerialnych składników majątku) i zwiększeniu wartości składników obrotowych o 12% (głównie w zakresie należności). Z kolei po stronie pasywów kapitał własny wzrósł o 16%, a zobowiązania ogółem zmniejszyły się o 3%. W ramach zadłużenia Grupy odnotowano zmniejszenie jego części krótkoterminowej o 7% (wartość składników nieoprocentowanych zmniejszyła się o 7%, a oprocentowanych o 32%) oraz wzrost długoterminowej o 5% (było to zbieżne ze zmianą wartości składników oprocentowanych). Jednocześnie dług oprocentowany zmniejszył swą wartość o 17% i sięga blisko 45% zadłużenia ogółem (przewaga jest tu po stronie zadłużenia długoterminowego), co nadal ma swoje wymierne przełożenie na rachunek zysków i strat Grupy oraz obciążenie kosztami finansowymi jej wyników końcowych.

Z punktu widzenia struktury kapitałowo-majątkowej powyższe zmiany wielkości bilansowych przełożyły się in plus, sygnalizując poprawę w zakresie relacji kapitału stałego do aktywów trwałych (osiągnięto nadwyżkę nawet przy uwzględnieniu samego kapitału własnego) i tym samym wartości kapitału obrotowego netto. Mimo wszystko jednak sytuacja w tym obszarze nadal wskazuje na dość znaczący deficyt i konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

Rachunek zysków i stratWyniki finansowe Emitenta w analizowanym okresie wypadły w ujęciu r/r korzystnie (przychody +9%, zysk brutto na sprzedaży + 18%, zysk netto na sprzedaży +8%, zysk operacyjny +495%, zysk brutto +530%, zysk netto +427%), przy czym w odniesieniu do poziomów ebit i dalszych duża w tym zasługa pozostałej działalności operacyjnej (ekstra przychód z tytułu sprzedaży udziałów w Hygienice Dystrybucja). Z tego też względu w ramach analizy wskaźnikowej należy wziąć sporą poprawkę in minus z uwagi na słabą jakość wyniku ebit i ebitda.

Rachunek przepływów pieniężnychKwartalne przepływy Emitenta w ujęciu r/r wskazują na poprawę na nieznaczne pogorszenie salda ogólnego (212 wobec 833 tys. zł), przy jednoczesnej poprawie ich struktury. Mimo znaczących korekt w obszarze operacyjnym Grupie udało się wypracować gotówkę wobec jej odpływu przed rokiem (3,6 wobec -1,9 mln zł). Sporo działo się w obszarze inwestycyjnym (sprzedaż udziałów w Higienika Dystrybucja oraz nabycie Dayily Polska), wobec czego mamy tu inwestycyjne wydatki netto na poziomie 16,5 mln zł przy niecałych 0,5 mln zł wpływów przed rokiem. Także w ramach obszaru finansowego skala przepływów była dużo większa aniżeli przed rokiem (kredyty + emisja obligacji) – wpływy netto wyniosły 13,1 wobec 2,2 mln zł.

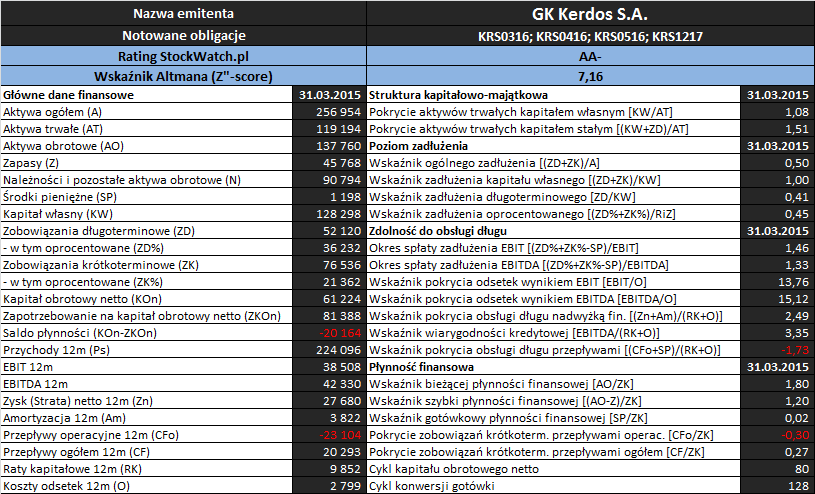

Analiza wypłacalnościZaktualizowane na koniec analizowanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej mimo pewnej poprawy sytuacja nadal utrzymuje się na dość przeciętnym poziomie. W pełni pozytywnie można ją ocenić jedynie z perspektywy ujęcia statycznego, gdzie uzyskano pełne pokrycie zobowiązań krótkoterminowych aktywami obrotowymi ogółem (wskaźnik bieżący) oraz przy wyłączeniu zapasów (wskaźnik szybki); jednocześnie jednak wskaźnik gotówkowy jest na poziomie bliskim zera. Słabo wygląda natomiast płynność Grupy z punktu widzenia ujęcia dochodowego (przepływy pieniężne), gdzie przepływy operacyjne w ujęciu narastającym za 12m są permanentnie ujemne (głównie za sprawą korekt związanych ze zmianami w zakresie kapitału obrotowego netto). Podobnie sytuacja ma się w przypadku ujęcia strukturalnego (kapitał obrotowy), gdzie od dłuższego czasu występuje deficyt i znacząca negatywna rozbieżność względem bieżących potrzeb.

W obszarze

poziomu zadłużenia w relacji do poprzedniego okresu sprawozdawczego wystąpiły nieznaczne zmiany in plus (zmniejszenie poziomu zadłużenia). Podstawowe relacje finansowe wskazują zadłużenie aktywów na poziomie rzędu 50%, a kapitałów własnych na ok 100%, co należy uznać za poziom umiarkowany (aczkolwiek w górnych granicach). Jak zauważono już wcześniej poprawiła się przy tym nieznacznie czasowa struktura zadłużenia, co zapewniło pełne pokrycie aktywów trwałych kapitałem stałym.

W odniesieniu do obszaru

zdolności do obsługi zadłużenia sytuacja Emitenta prezentuje się korzystnie, choć pamiętać tu trzeba o niskiej jakości wyniku ebit, stanowiącego tu podstawę większości wskaźników. Korekta ta ma jednak wpływ jedynie na same wartości poszczególnych wskaźników i nie zmienia w sposób zasadniczy wynikającej z nich interpretacji sytuacji Grupy. Okres spłaty zadłużenia jest poniżej poziomu granicznego (4-5 lat), pokrycie odsetek jest mocno nadwyżkowe, a ogólnej obsługi długu (odsetki+raty+leasing) bliskie pełności.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Kerdos w analizowanym okresie poprawił się do poziomu AA-, sygnalizując sytuację bezpieczną. Ocenę taką można jednakże uznać za nieco zawyżoną wobec przedstawionego wyżej omówienia podstawowych relacji finansowych, głównie z uwagi na obszar płynności finansowej. Rozbieżność ta wynika z faktu, że model Altmana uwzględnia jedynie zmianę kapitału obrotowego netto nie biorąc pod uwagę tego czy w obszarze tym wystąpiła nadwyżka czy deficyt względem bieżących potrzeb rozpatrywanego podmiotu.

Link do

kalkulatora rentowności obligacji Kerdos S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.