OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DUON (GKD) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2015 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki zaraportowane przez GK Duon w 3 kwartale 2015r ponownie wskazują na częściowy regres r/r w

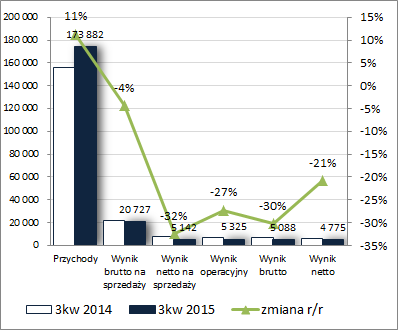

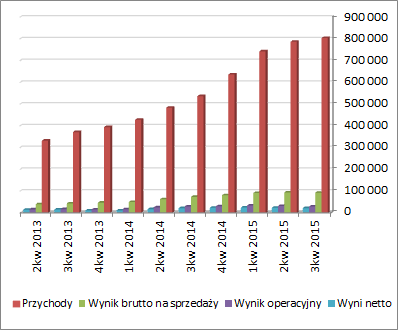

rachunku zysków i strat oraz pogorszenie efektywności działania. Wysoka ubiegłoroczna baza w połączeniu z większą konkurencją w segmencie obrotu stanowią jak widać wyzwanie w bieżącym roku. W obszarze działalności podstawowej na poziomie przychodów ze sprzedaży Grupa wykazała wzrost r/r o 11%, lecz w następstwie znacznie niższej marży brutto (11,9 wobec 13,9% przed rokiem) na poziomie wyniku brutto na sprzedaży odnotowano spadek zysku o 4%, a w rezultacie wzrostu kosztów sprzedaży i ogólnego zarządu o ok 11% zysk netto na sprzedaży okazał się już niższy o 32%. Regres ten udało się zredukować do -27% na poziomie wyniku operacyjnego (nieznaczne przychody netto wobec kosztów netto przed rokiem na działalności pozostałej), lecz w następstwie wyższych kosztów finansowych netto na poziomie wyniku brutto regres zysku wrócił w okolice -30%. Ostatecznie jednak, po uwzględnieniu korzystnych księgowań w zakresie obciążeń podatkowych, na poziomie wyniku netto odnotowano spadek zysku r/r o 21% (dla akcjonariuszy o 10%). Przedstawione zmiany w ujęciu wartościowym zaprezentowano na wykresie poniżej (jednostka – tys. zł oraz %).

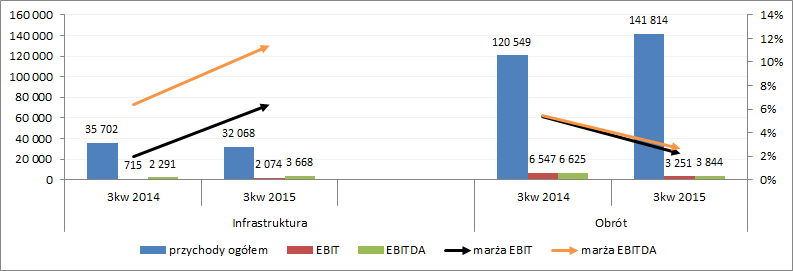

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy można stwierdzić utrzymanie dominującego znaczenia segmentu obrotu (jego udział w przychodach wynosi 82%, a w kreowaniu wyniku EBIT 61%). Jednocześnie należy odnotować, że jakkolwiek wzrost przychodów z tego obszaru nadal jest dwucyfrowy (r/r +18%) to ma on od jakiegoś czasu charakter gasnący czemu dodatkowo towarzyszą coraz to niższe marże EBIT i EBITDA (odpowiednio 2,3 wobec 5,4% oraz 2,7 wobec 5,5% przed rokiem). Odwrotne zmiany w analizowanym okresie ponownie dotyczyły natomiast segmentu infrastruktury, gdzie za sprawą mniejszych dostaw przychody zmniejszyły się o 10%, ale dzięki tańszemu pozyskaniu surowca udało się znacząco r/r poprawić marże (z 2 do 6,5% dla marży EBIT i z 6,4 do 11,4% dla marży EBITDA).

Poniżej na wykresach przedstawiono zmiany przychodów i marż w obu segmentach działalności w 3kw oraz rozwój sytuacji w ujęciu narastającym za 12m z uwzględnieniem również wyników EBIT i EBITDA.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćZ komentarza Zarządu do sprawozdania wynika, że sytuacja w zakresie uwarunkowań działalności Grupy w obu segmentach nie uległa istotnym zmianom. W segmencie infrastruktury, w ramach którego systematycznej rozbudowie podlega sieć dystrybucji, w perspektywie kolejnego kwartału nadal powinny one być korzystne za sprawą dostępności różnych źródeł zaopatrzenia (a także uruchomienia dodatkowych, w tym terminala w Świnoujściu) oraz utrzymujących się na relatywnie niskim poziomie cen surowców energetycznych (co powinno przełożyć się na dalszą poprawę marż). Jednocześnie za sprawą nowej taryfy, która zostanie wprowadzona do stosowania pod koniec listopada b.r., warunki działania w tym segmencie ulegną pewnemu pogorszeniu, gdyż uśredniona cena sprzedaży gazu ulegnie obniżeniu o 6,5%. Z kolei w odniesieniu do segmentu obrotu zakładane jest utrzymanie dalszego dynamicznego pozyskiwania klientów, w tym za sprawą przejętej w u.r. spółki AMB Energia, choć po wynikach Grupy w ostatnich kwartałach (coraz mniejszy przyrost przychodów przy spadających marżach) widać że o wzrostową tendencję w tym obszarze jest coraz trudniej (m.in. z uwagi na wzrost konkurencji).

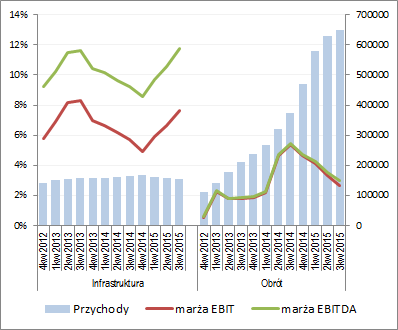

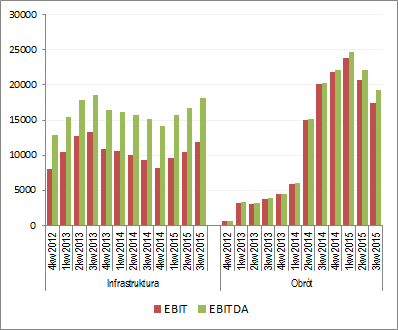

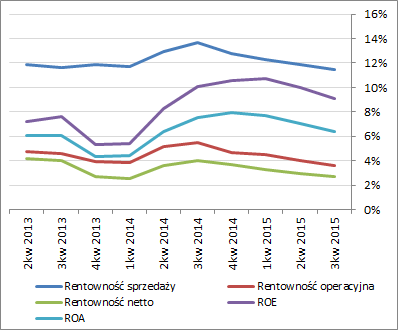

Z punktu widzenia ogólnych tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) wyniki wypracowane w 3kw 2015r pozwoliły utrzymać poprawę jedynie w odniesieniu do przychodów (główne pozycje wynikowe zanotowały nieznaczne wyhamowanie), jednocześnie wskazując dalsze pogorszenie w zakresie poszczególnych wskaźników rentowności. Warto w tym miejscu jednakże pamiętać, że w okresie odniesienia warunki działalności dla Grupy, zwłaszcza na rynku hurtowym gazu, były dużo bardziej korzystne niż w roku bieżącym.

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie, mimo generalnie słabych wyników, Zarząd utrzymał dotychczasową prognozę na 2015r co oznacza, że wyniki za 4kw powinny być mocne.

Jeśli chodzi o

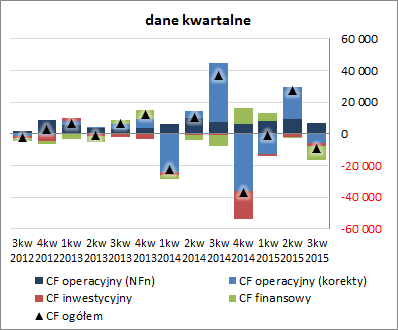

sprawozdanie z przepływów pieniężnych GKD to w analizowanym okresie wypadło ono bardzo słabo w ujęciu r/r (wykres poniżej po lewej, jednostka – tys. zł). Na poziomie salda ogólnego odnotowano odpływ rzędu 9,4 mln zł wobec dopływu 36,8 mln zł przed rokiem, w czym największy udział miały relatywnie niskie przepływy operacyjne (1,3 wobec 44,4 mln zł przed rokiem), przy jednoczesnych wyższych inwestycyjnych i finansowych wydatkach netto (odpowiednio -2 wobec -0,7 mln zł oraz -8,7 wobec -6,9 mln zł).

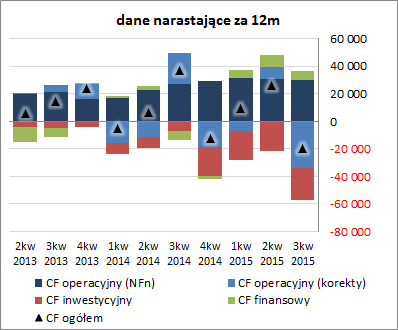

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy spory spadek na poziomie ogólnego salda gotówkowego.

Jednocześnie jednak należy zauważyć, że opisane wyżej pogorszenie sytuacji w zakresie przepływów ma charakter cykliczny (pojawia się co trzy kwartały) i wynika ze zmian w zakresie kapitału obrotowego. W związku z tym w kolejnych kwartałach powinna mieć miejsce poprawa sytuacji. Warto również odnotować utrzymanie przez GKD na dotychczasowym wysokim poziomie zdolności do generowania nadwyżki finansowej oraz (wyłączając zmiany w zakresie kapitału obrotowego) generalnie korzystną (rozwojową) strukturę przepływów.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia stosowanego w serwisie modelu Altmana sytuacja finansowa GKD uległa dalszej poprawie (serwisowy rating to AA- wobec A- na koniec poprzedniego okresu sprawozdawczego). Ze wskaźnikowego punktu widzenia odnotować utrzymanie generalnie korzystnej sytuacji w obszarze płynności finansowej (ujęcie statyczne i strukturalne jest mocne, z kolei okresowemu pogorszeniu uległo ujęcie dochodowe) oraz zadłużenia (zwłaszcza zdolności do jego obsługi).

W odniesieniu do zmian bilansowych GKD należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa uległa zmniejszeniu o mniej niż 1%. W przypadku aktywów wiązało się z przyrostem składników trwałych o 1% oraz spadkiem wartości składników obrotowych o 3% (głównie gotówka). Z kolei w ramach pasywów kapitał własny wzrósł o 12% (głównie z racji zapłaty drugiego składnika ceny zakupu ABM Energia w formie nowowyemitowanych akcji Spółki), a zobowiązania ogółem zmniejszyły się o 19% (zobowiązania krótkoterminowe spadły o 2%, a długoterminowe o 36%; jednocześnie spadek długu oprocentowanego wyniósł 5%).

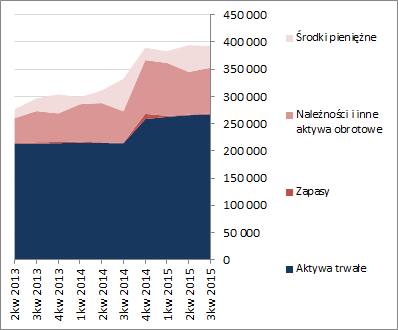

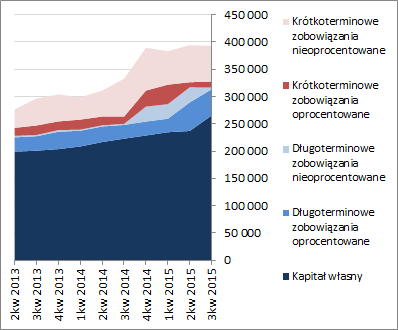

Zmiany te przełożyły nie wpłynęły istotnie na strukturę kapitałowo-majątkową GKD, gdzie nadwyżka finansowania aktywów trwałych kapitałem stałym utrzymała się na dotychczasowym poziomie (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/duon,wyk... Ocena sytuacji rynkowejSerwisowe automaty wyceny wskazują na dzień analizy na przewartościowanie akcji GK Duon na GPW. Jedynie w przypadku metod mnożnikowych można doszukać się pojedynczych wskazań wyższych od rynkowych. Po wynikach GKD w ostatnich kwartałach widać że o ich poprawę nie jest już tak łatwo jak wcześniej, a po dość długim okresie systematycznego wzrostu oczekiwania rynkowe utrzymują się na relatywnie wysokim poziomie.

Link do wskaźników

www.stockwatch.pl/gpw/duon,wyk... oraz... wycen

www.stockwatch.pl/gpw/duon,wyk... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.