Omówienie wyników finansowych GK CD Projekt SA po IV kw. 2015 r.Wyniki CD Projektu były zgodne z oczekiwaniami. Zysk netto wyniósł 66 mln zł i takiego rezultatu spodziewali się analitycy. Choć przychody za cały 2015 r. były o prawie 50 mln niższe niż w ostatniej rekomendacji BZWBK, to wynik netto za rok 2015 w kwocie 342 mln praktycznie trafił w punkt – zakładane 346 mln. Mimo to raport przyniósł wiele nowych informacji

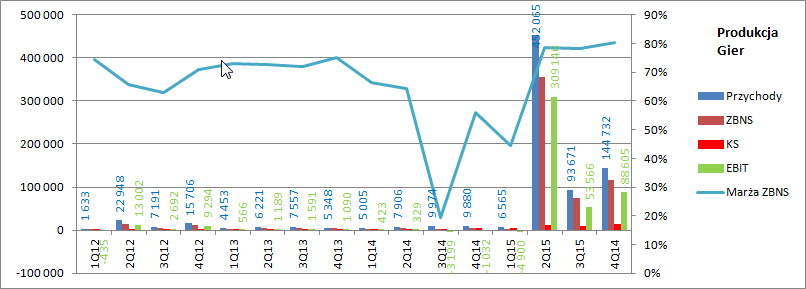

Przychody w IV kwartale wyniosły 172 mln zł i były o 59 mln wyższe od raportowanych przez spółkę w III kwartale roku, a raportowana wartość stanowiła 35 proc. sprzedaży raportowanej w premierowym (II) kwartale roku. Wzrost nie jest żadnym zaskoczeniem zważywszy na to, że okres ostatniego kwartału jest sezonowo najlepszy w branży gier. Spółka pokazała bardzo fajną rentowność zysku brutto na sprzedaży 74 proc., ale to także nie powinno nikogo zaskakiwać. Na działalności operacyjnej spółka pokazała 84,5 mln zł wobec 51 mln kwartał wcześniej. Same liczby w skonsolidowanym rachunku wyników niewiele mówią, więc przejdę od razu do segmentów.

W segmencie produkcji gier spółka uzyskała łączny przychód przed wyłączeniami (czyli łącznie ze sprzedażą do Goga)145 mln przychodów przy rentowności brutto na poziomie 80 proc. To o 1 punkt procentowy więcej niż w kwartale premiery i 2 pp więcej niż kwartał wcześniej. Wzrosty nie są zaskoczeniem, wszak przychody miały być korygowane o koszty marketingu poniesione przez dystrybutorów. Ponadto spółka ujawniła, że choć przychody rozkładają się mniej więcej po połowie na sprzedaż cyfrową i pudełka to około 2/3 wolumenu przypada na pudełka. W sumie w ciągu 3 kwartałów spółka uzyskała przychody na poziomie 690 mln zł natomiast wolumen sprzedaży wyniósł 10 mln szt, co daje efektywny wpływ z jednej kopii poniżej 70 zł. Wartość t jest orientacyjna wyliczona z poprzednio ujawnionych danych dotyczących sprzedaży I i II części w roku 2014, a także stwierdzenia jednego z prezesów na konferencji wynikowej, że to prawie połowa z łącznej sprzedaży 20 mln całego uniwersum Wiedźmina.

kliknij, aby powiększyćWarto zwrócić uwagę, że w IV kwartale mocno wzrosły koszty sprzedaży, czyli głównie koszty reklamy i marketingu. Spółka zaraportowała obciążenie w wysokości 14,9 mln wobec 8,6 mln kwartał wcześniej i 10,7 mln w kwartale premiery. Można zatem powiedzieć, że stymulacja popytu była stosunkowo wysoka. Być może związane to było także z premierą dodatku Krew i Wino. Wynik operacyjny segmentu zamknął się kwotą 88,6 mln zł.

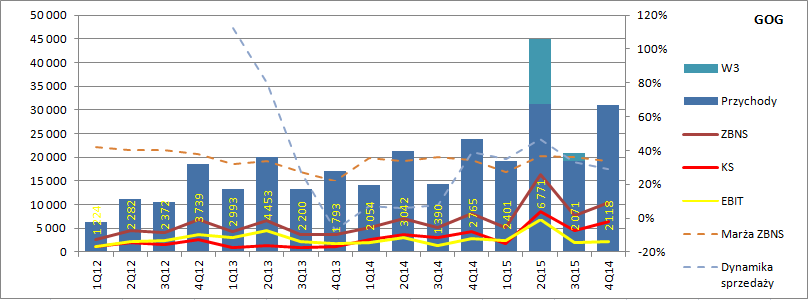

Niestety tym razem spółka nie ujawniła (lub przeoczyłem ten fakt w sprawozdaniu) jaką kwotę w sprzedaży segmentu dystrybucji cyfrowej wygenerowała sprzedaż swojego hitu. Z tego powodu w odróżnieniu od dwóch poprzednich kwartałów nie wyodrębniłem samej sprzedaży W3. Z wyłączeń konsolidacyjnych wynika jednak, że nie była to istotna kwota. Przychody segmentu wyniosły 31 mln zł co daje dynamikę wzrostu sprzedaży na poziomie 29 proc. Choć nadal tempo jest wysokie to nie da się nie zauważyć, że tempo wzrostu sprzedaży GOGa po wyłączeniu Witchera słabnie:

kliknij, aby powiększyćMarża istotnie się nie zmieniła i wyniosła 34 proc., co daje wartość porównywalną z innymi dystrybutorami cyfrowymi. Niestety nieco rozczarował wynik operacyjny, bo GOG dołożył w IV kwartale jedynie 2 ,1mln zł. Mamy więc spadek o ca 650 tys. zł i to w środowisku słabego złotego, co powinno sprzyjać marży. Choć katalog rośnie dynamicznie, przychody także (30 proc. w IV kwartale), to z rentownością są niestety kłopoty. W całym roku zysk segmentu wyniósł co prawda 13,3 mln zł, ale gros z tego stanowi prawdopodobnie sprzedaż 3 części Wiedźmina.

Interesujące zmiany zaszły za to w bilansie:

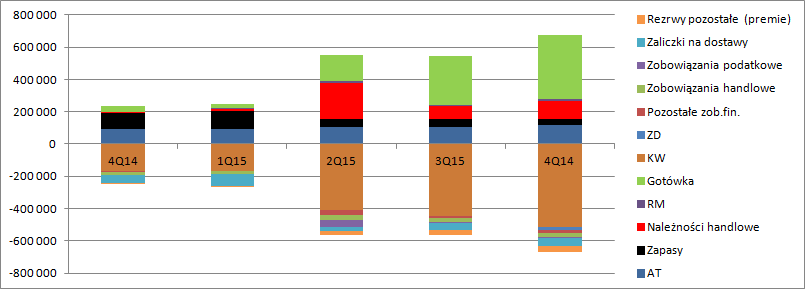

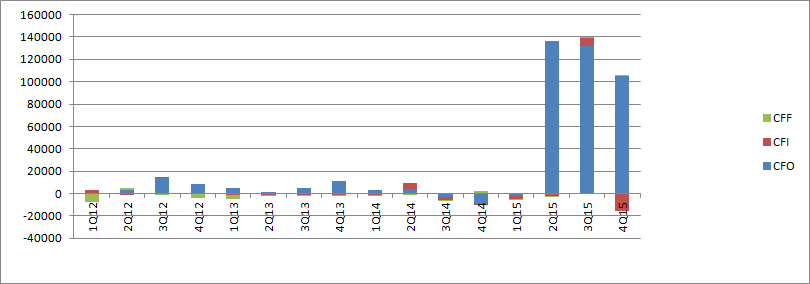

kliknij, aby powiększyćW oczy rzuca się znaczny wzrost gotówki i należności, co jest pokłosiem wzrostu sprzedaży w świątecznym kwartale. Na koniec roku spółka posiadła prawie 400 mln zł, czyli około 100 mln dolarów gotówki, czemu przysłużyły się oczywiście przepływy operacyjne:

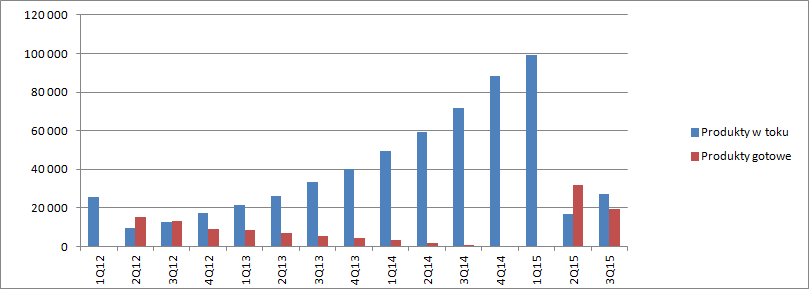

kliknij, aby powiększyćNa konta spółki wpłynęło co prawda mniej (105 mln zł) niż w poprzednim (132 mln zł) czy premierowym (137 mln zł) kwartale, ale przy wzroście sprzedaży pomiędzy III i IV kwartałem tego właśnie należało oczekiwać. Wróćmy jednak do bilansu. Raportowane zapasy spadły o 14 mln, ale najważniejsza jest ich struktura:

kliknij, aby powiększyćW pierwszym momencie zaskakujący może być fakt, że praktycznie nie zmieniła się wartość produkcji w toku. Gdy jednak weźmiemy pod uwagę, że w kwartale premierę miał dodatek „Serce z Kamienia”, to wszystko staje się jasne. Otóż spółka koszty tego dodatku przeniosła na produkty gotowe, natomiast lukę wypełniły nakłady na krew i wino oraz potencjalnie na nieujawnioną jeszcze grę i w końcu Cyber Punka. W sumie na produkcji w toku mamy w tej chwili 28,5 mln z czego prawdopodobnie znaczącą część stanowi drugie DLC. Produkty gotowe spadły o 14 mln zł, czyli mocniej niż w poprzednim kwartale, co związane jest z wyższą sprzedażą. Do rozliczenia kosztów 3 części Wiedźmina i pierwszego DLC pozostało jedynie 5,1 mln zł.

Można się spodziewać, że w kolejnym kwartale marża brutto będzie rosła, w związku z niskimi nakładami. Potencjalnie sprzedaż za około 25 mln zł powinna wyczyścić z zapasu produkty gotowe, a reszta przychodów powinna mieć już wyższą marże. Być może nie 100 proc, ale wyższą niż obecne 80 proc. W bilansie po stronie pasywnej znajdziemy także około 47 mln zobowiązań z tytułu zaliczek od dystrybutorów, potencjalnie na drugie DLC. W rozliczeniach międzyokresowych „wisi” także około 6 mln przyszłych okresów, czym prawdopodobnie są pre-ordery z DLC.

To jednak wszystko przeszłość, a spółka w raporcie przedstawiła wiele informacji dotyczących przyszłości, która jest ważniejsza z punktu widzenia inwestorów. CD Projekt ogłosił, że w tym roku zamierza wydać także jeszcze jedną grę, ale żadnych szczegółów na ten temat nie znamy, poza tym, że ma być plasowana poza dotychczasowym segmentem. Jednym słowem pełna zagadka. W kolejnych 5 latach ma się ukazać Cyber Punk 2077 i jeszcze jeden tytuł RPG klasy AAA. Wydaje się, że nie są to słowa rzucane na wiatr, bo spółka zapowiedziała podwojenie zespołu. Wydanie porównywalnych hitów w okresie krótszym niż dotychczasowe 4 lata wpływa znacząco na wycenę. Problem w tym, że świat wiedźmina ma już prawie 10 lat, a nie wiemy czy inne uniwersum trafi w gusta graczy.

Pewną podstawę do oczekiwań przyszłych zysków dają progi programu motywacyjnego. Teoretycznie można tam wpisać przyznanie warrantów bez wymagań, ale akcje te przyznawane są nie tylko dla zarządu i mimo wszystko wymagania powinny odzwierciedlać jakieś minimalne oczekiwania. Obecna kapitalizacja spółki mniej więcej tym minimalnym oczekiwaniom odpowiada. Jeśli plany uda się wdrożyć w życie i będą przesłanki ku temu, że spółka faktycznie a nie tylko w planach jest w stanie wydawać grę o długiej żywotności i z wielomilionową sprzedażą, to kurs nie pozostanie głuchy.

Pewnym rozczarowaniem może być brak dywidendy i zamiar przeznaczenia zysku na kapitał zapasowy. Z jednej strony mamy nieefektywną strukturę kapitałową spółki (brak dźwigni finansowej i wysoki koszt kapitału) z drugiej branżę w której ryzyka nie da się w mojej opinii opisać tylko Betą. Wysoki kożuch gotówki daje CD Projektowi komfort pracy i poślizgu na którymś tytule, a także wybór optymalnego modelu biznesowego sprzedaży (chodzi o umowy z dystrybutorami). Jest tym bardziej ważne, że CD Projekt planuje wzrost skali. Zauważmy, że wynagrodzenia w 2015 r. zabrały ponad 80 mln zł, a więc zwiększenie zespołu może oznaczać drugie tyle wydatków. To oczywiście uproszczenie bo w kosztach pracowniczych prawdopodobnie są rezerwy, ale obciążenia wyższe o 50 mln za 2 lata nikogo nie powinny dziwić, a z czegoś wypłaty trzeba sfinansować. Kluczem do większych zmian kursów będą trailery i gameplaye kolejnych tytułów, tak samo jak miało to miejsce w przypadku E3 i pierwszego trailera Wiedźmina.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.