Omówienie sprawozdania rocznego PKP Cargo za rok 2013PKP Cargo jest kolejną spółką z branży TSL obecną na naszym parkiecie. To największy krajowy przewoźnik kolejowy z połowicznym udziałem w rynku przewozów kolejowych. Z racji wielkości mocno powiązany z sytuacją gospodarczą w Polsce, a także w coraz większym stopniu także w Europie. Wyniki minionego roku nominalnie były znacząco gorsze, ale patrząc na otoczenie i oczyszczając je ze zdarzeń jednorazowych można uznać okres za udany.

Aby zyskać odpowiednią perspektywę do oceny wyników proponuję na początek zerknąć na korelację pomiędzy masą towarów przewiezionych koleją w Polsce a wzrostem PKB.

kliknij, aby powiększyćDla okresu 2000-2013 współczynnik korelacji wyniósł 0,74.

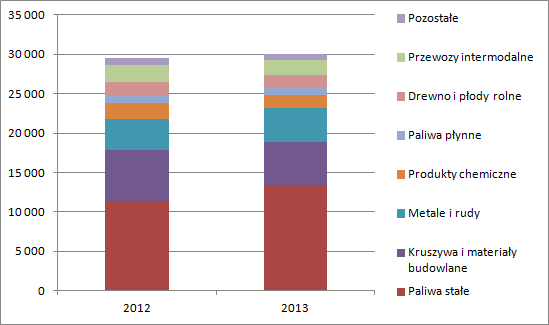

Skoro mamy niski wzrost gospodarczy to nie można oczekiwać istotnej zmiany w rynku, a więc i także u największego przewoźnika. Masa przewieziona przez Cargo spadła o 2 proc. w stosunku do 2012 r. Ważniejszym parametrem w branży jest tzw. praca przewozowa, czyli iloczyn masy i kilometrów. Tak skonstruowany parametr operacyjny wzrósł o 2 proc.

kliknij, aby powiększyćPomimo spadku przewiezionej masy wzrosła praca przewozowa, a więc i odległości przewozu. Gdyby otoczenie spółki pozostawało bez zmian, to należałoby oczekiwać stabilizacji przychodów z lekkim spadkiem -> niższy przychód jednostkowy z kilometra dla dłuższych tras. Przychody (bez pozostałych przychodów operacyjnych podawanych w sprawozdaniu) spadły aż o 10 proc. To może oznaczać tylko jedno – jest silna presja na ceny, co nawet ma pewne uzasadnienie w spadających cenach energii.

Zerknijmy na koszty operacyjne (bez pozostałych kosztów, które prezentowane są łącznie z innymi w SF). W wartościach nominalnych mamy spadek o 108 mln zł, przy spadku przychodów o 441.

kliknij, aby powiększyćW oczy kłuje wzrost kosztów pracowniczych o 10 proc.. Jeśli jednak zerkniemy do noty to okazuje się, że 173 mln są niegotówkowym jednorazowym obciążeniem z tytułu wydania akcji pracowniczych. Znajdziemy tam także 36 mln z tytułu wypłaty premii, która nazwana jest jednorazową. W tym przypadku znając silną pozycję negocjacyjną związków zawodowych można mieć wątpliwości, czy taka premia jest zdarzeniem jednorazowym. Oczywiście trzeba było przed debiutem obłaskawić związki zawodowe i pracowników, natomiast nie mamy żadnych gwarancji czy w przyszłości nie będzie więcej takich jednorazowych premii. Stosując podejście konserwatywne i odliczając jedynie akcje mamy spadek kosztów o 1proc., co daje 10 mln oszczędności. Można powiedzieć, że jest dobrze jeśli chodzi o zarządzanie kosztami i poprawę efektywności.

Największe spadki mamy w usługach obcych, gdzie koszty obniżyły się o 234 mln. W tej pozycji prawie 2/3 stanowią opłaty za dostęp do infrastruktury (Uwaga, koszt w zasadzie nie obejmuje zniżki, która zaczęła obowiązywać od 15 grudnia), które spadły o 33mln, czyli 3 proc.. Ta poprawa wynika z optymalizacji wykorzystania taboru i siatki połączeń.

Niżesz były także koszty materiałów i energii związane ze spadkiem cen rynkowych, a także koszty amortyzacji. To ostatnie zagadnienie jest naprawdę ciekawe. Większość remontów taboru zakończono w roku 2012, jeszcze przed debiutem na giełdzie. Co istotne dokonano także zmiany okresów użyteczności ekonomicznej lokomotyw i wagonów. Dla tych ostatnich mamy wzrost z 25 do 36 lat! (daje to spadek amortyzacji, czyli wykazywanego kosztu o 44 proc.). Widać, że spółka była do debiutu szykowana. Tym niemniej raporty za rok 2012 i 2013 są porównywalne. Spadek wynika z braku inwestycji i podobnego wzrostu środków trwałych.

Odnosząc koszty do pracy przewozowej i odległości przewozów widzimy poprawę efektywności. O 15 proc. spadło zużycie paliwa na tonokilometr. Uwidacznia się efekt modernizacji lokomotyw. Wzrosła praca przewozowa na zatrudnioną osobę, co jest efektem spadku zatrudnienia. Najważniejsze jednak, że udało się obniżyć jednostkowy koszt dostępu do infrastruktury. Spółka deklaruje, że to efekt poprawy procesów przewozowych.

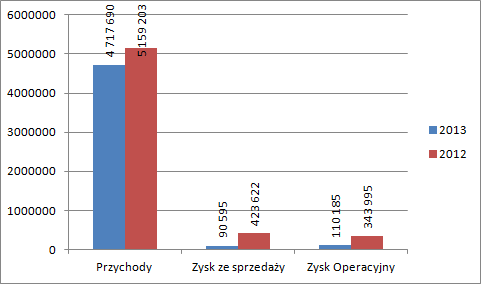

Wróćmy do wyników. Prosta matematyka wskazuje, że zysk ze sprzedaży obniżył się o 333 mln (z czego ponad połowa to zdarzenie jednorazowe), ostatecznie uzyskując poziom 90,6 mln zł.

kliknij, aby powiększyćPo oczyszczeniu ze zdarzeń jednorazowym mamy spadek o 37 proc. To jakby nie było sporo. Nominalny wynik operacyjny wyniósł 110 mln, ale zawierał jeszcze więcej one-offów niż zysk ze sprzedaży. Korygujemy:

+173 akcje pracownicze

-4 sprzedaż rzeczowych aktywów trwałych

-56 zwrot kary od UOKIK i rozwiązanie rezerwy

+14 rezerwy na pozostałe kary

Razem 237 mln powtarzalnego EBIT.

Koszty finansowe netto (po eliminacji jednorazowych) mają nieznaczny wpływ na wynik – ca 6 mln.

Po obciążeniu podatkiem powtarzalny zysk netto można szacować na 187 mln zł.

Szczerze powiedziawszy wynik tego okresu ma niewielkie znacznie dla wyceny spółki. Drivery poprawy powinny być trzy i na nich chciałbym się skupić.

1. Poprawa w otoczeniu makroekonomicznym. Dołek koniunktury mamy prawdopodobnie za sobą, więc wzrost pkb powinien pociągnąć za sobą większą sprzedaż i odsunięcie się od kosztów stałych takich jak amortyzacja oraz koszty pracownicze.

2. Obniżka opłat za dostęp do infrastruktury. W średnim terminie do roku, dwóch wpłynie korzystnie na obniżenie kosztów, co przy stawkach negocjowanych nawet na rok do przodu powinno zwiększyć rentowność. W długim terminie wpływ także powinien być korzystny. Oczekiwać należy, że z tej zniżki finalnie w dłuższym horyzoncie skorzystają nabywcy (poprawa rentowności przetransferuje się na klienta). A skoro tak, to powinna się poprawić opłacalność kolejnictwa względem transportu drogowego, więc idąc dalej wzrosnąć wolumen i w efekcie wynik

3. Modernizacja infrastruktury kolejowej. Średnia prędkość przewozowa wynosiła w zeszłym roku nawet 20km/h. Poprawa jakości torów i trakcji wiąże się z niższym czasem przejazdu, a więc także cyklem rotacji taboru, więc w końcu z kosztem jednostkowym amortyzacji. Ponadto znów poprawia konkurencyjność kolejnictwa wobec transportu drogowego.

O ile pierwszy czynnik jest mocno prawdopodobny, drugi niemal pewny, to trzeci obarczony sporym ryzykiem. Od lat mówi się o inwestycjach w kolej, ale na mówieniu się niestety kończy. W tym momencie przypominają się przetargi na autostrady, porzucone budowle, walka o kontrakty itd., itp.

To jest znaczące ryzyko, których nota bene jest zdecydowanie więcej.

1. Konkurencja i presja cenowa. Już mamy na GPW PCC Intermodal. Istnieje ryzyko, że duże grupy posiadające własny transport kolejowy zaczną świadczyć usługi podmiotom zewnętrznym, jak to miało miejsce w przypadku Rokity, czy Lotos Kolej. Podobnie zagraniczne spółki mają lepsze kontakty z globalnymi przewoźnikami, co może prowadzić do zmniejszenia udziału usług tranzytowych

2. Stosunkowo stary tabor. Z 2460 lokomotyw 2088 ma ponad 26 lat. Podobnie ponad 50 tys. z posiadanych 63 105 wagonów.

3. Brak inwestycji infrastrukturalnych, które poprawią opłacalność transportu kolejowego.

Dużo z oczekiwanej poprawy wyników mamy już w cenach akcji spółki. C/Z dla grupy wynosi według danych nominalnych 61, natomiast po oczyszczeniu ze zdarzeń jednorazowych 21. Jak widać rynek w tej chwili oczekuje co najmniej dwukrotnej poprawy wyników. Prawie taka mogłaby nastąpić z obniżki opłat za tory, gdyby nie presja cenowa. Jeśli zniżką podzielą się spółki transportowe i ich klienci po połowie, to mamy około 80 mln dodatkowego zysku rocznie. Resztę musi zrobić wzrost gospodarczy i poprawa konkurencyjności przewozu kolejowego.

>>>Więcej analiz jest tutaj!!!<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.