OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SIMPLE (SME) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2015 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPotencjalnie najlepszy pod względem wynikowym dla branży informatycznej okres sprawozdawczy w roku w przypadku GK Simple okazał się mocno rozczarowujący. Zarówno w ujęciu kwartalnym jak i rocznym Grupa odnotowała znaczący regres r/r na poszczególnych poziomach wynikowych

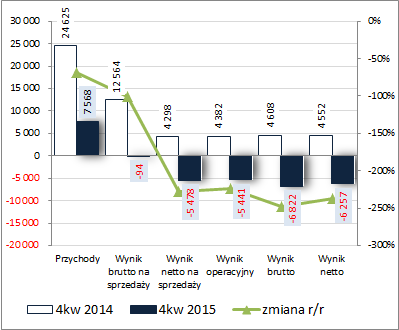

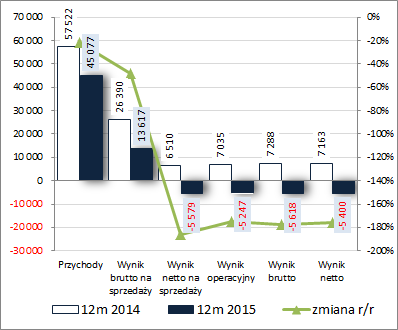

rachunku zysków i strat. Biorąc pod uwagę sam 4kw przychody spadły r/r o 69%, wynik brutto na sprzedaży o 101% (pogorszenie marży brutto z 51 do -1%), wynik netto na sprzedaży o 227%, wynik operacyjny o 224%, wynik brutto o 248%, a netto o 237% (w tym dla akcjonariuszy o 256%). Z kolei w ujęciu całorocznym przychody zmniejszyły się r/r o 22%, wynik brutto na sprzedaży o 48% (pogorszenie marży brutto z 46 do 30%), wynik netto na sprzedaży o 186%, wynik operacyjny o 175%, wynik brutto o 177%, a netto o 175% (w tym dla akcjonariuszy o 180%). Sytuację tę od strony wartościowej przedstawiono na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

kliknij, aby powiększyćZnaczące pogorszenie wyników SME w analizowanym okresie to w głównej mierze efekt wstrzymania lub przełożenia zamówień z sektora publicznego (w szczególności chodzi tu o sektor edukacji i medyczny, które stanowiły spory udział w sprzedaży Grupy). Mimo istotnie niższych przychodów Grupa realizowała prace rozwojowe w zakresie swoich produktów co dodatkowo obciążyło wyniki działalności podstawowej. W komentarzu Zarządu można przeczytać jeszcze o kosztach restrukturyzacji GK (przejęcie spółki Bazus) oraz odpisie aktualizacyjnym na należności od spółki Consortia (1,4 mln zł), przy czym w rachunku zysków i strat nie widać by zostało to ujęte.

Mimo nieciekawej sytuacji bieżącej Zarząd z pewnym optymizmem patrzy w przyszłość licząc w głównej mierze na odblokowanie się zamówień z sektora publicznego w drugiej połowie bieżącego roku (oczekiwanie na uruchomienie środków z nowej perspektywy unijnej). Jednocześnie podjęto również kroki w celu większej dywersyfikacji przychodów, w tym zwłaszcza w kierunku rynku komercyjnego (przedsiębiorstwa produkcyjne, budowlane, handlowe i usługowe). Jednym z pomysłów na wzrost przychodów jest również zmiana architektury systemów, aby uczestniczyć w rozwijającym się rynku rozwiązań SaaS (Software as a Service).

Biorąc pod uwagę zmiany wyników finansowych i wskaźników rentowności w szerszej perspektywie czasowej w ujęciu narastającym za 12m (wykresy poniżej, jednostki – tys. zł oraz %) widać wyraźnie, że wspomniane wyżej działania naprawcze Zarządu są mocno spóźnione i obecnie należy je postrzegać w kategoriach konieczności. Zbyt duże oparcie działalności Grupy o zamówienia z sektora publicznego przy jednoczesnym braku dywersyfikacji źródeł przychodów w okresie przejściowym między jedną perspektywą unijną a drugą po prostu musiało zakończyć się tak jak to widać obecnie – skokowe tąpnięcie w wynikach oraz poszczególnych wskaźnikach rentowności.

kliknij, aby powiększyć

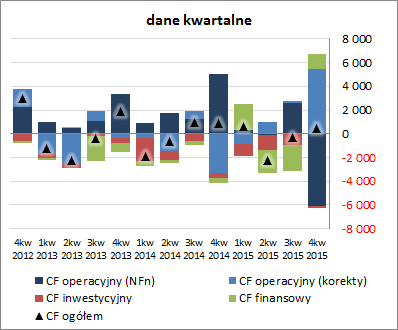

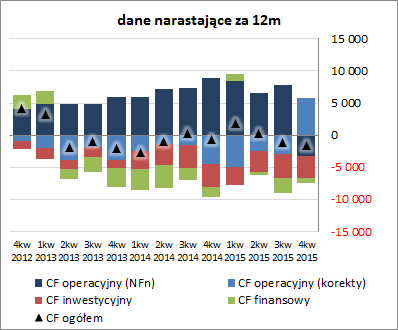

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych SME, to w analizowanym okresie kwartalnym (wykres poniżej po lewej; jednostka – tys. zł) Grupa odnotowała r/r pogorszenie na poziomie salda ogólnego (+0,4 wobec +0,9 mln zł), choć gdyby nie wpływy finansowe netto sytuacja mogłaby tu wyglądać znacznie gorzej. Działalność operacyjna pochłonęła gotówkę wobec jej dopływu przed rokiem (-0,7 wobec +1,7 mln zł), przy znaczącym pogorszeniu nadwyżki finansowej netto (-6 wobec +5 mln zł). Wydatki inwestycyjne netto były mniejsze aniżeli przed rokiem (-0,2 wobec -0,5 mln zł), a całość przepływów ratował obszar finansowy gdzie odnotowano dopływ środków wobec odpływu przed rokiem (+1,3 wobec -0,4 mln zł).

Powyższe zmiany kwartalne przepływów przełożyły się na dalsze pogorszenie sytuacji Grupy w ujęciu narastającym za 12m (wykres poniżej po prawej; jednostka – tys. zł). Przede wszystkim zaburzona została dotychczas trwała zdolność do generowania nadwyżki finansowej netto, a saldo na poziomie ogólnym pogłębiło minus.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejPoza stroną wynikową w analizowanym okresie znaczącemu pogorszeniu uległa również sytuacja finansowa SME. Spółka która przez długi czas mogła pochwalić się serwisowym ratingiem na granicy strefy bezpiecznej i niepewnej w ciągu jednego okresu przeskoczyła w najgorszy obszar – zagrożenia upadłością (serwisowy rating spadł z poziomu BB+ do D!!!).

Może ocena wystawiona przez model Altmana jest zbyt surowa, niemniej jednak w zakresie poszczególnych wskaźników płynności i zadłużenia odnotowano znaczące pogorszenie sytuacji Grupy, włącznie z naruszeniem podstawowych reguł równowagi finansowej. W tym kontekście warto wspomnieć, że w raporcie rocznym pojawiła się informacja, że Zarząd rozpatruje pozyskanie środków z emisji obligacji lub akcji (co prawda komentarz ten dotyczył możliwości finansowania zamierzeń inwestycyjnych, lecz jeśli w przeciągu 1kw b.r. sytuacja finansowa Grupy nie ulegnie poprawie pozyskanie długoterminowego kapitału może być koniecznością).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

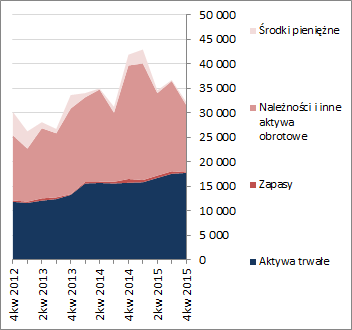

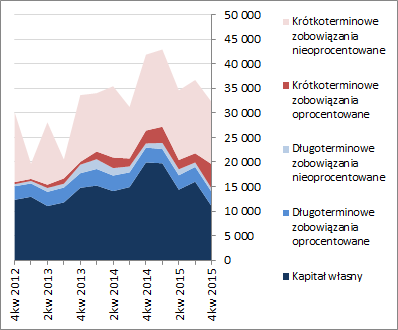

www.stockwatch.pl/gpw/simple,w... Biorąc pod uwagę bilans Grupy należy zauważyć, że względem poprzedniego okresu sprawozdawczego odnotowano spadek sumy bilansowej o 12%, co po stronie aktywów wiązało się ze wzrostem składników trwałych o 1% i spadkiem składników obrotowych o 24% (głównie należności handlowych), a po stronie pasywów ze spadkiem kapitału własnego o 31% oraz wzrostem zobowiązań ogółem o 2% (dług krótkoterminowy wzrósł o 5%, a długoterminowy spadł o 8%; dług oprocentowany wzrósł o 61% i stanowi 37% zobowiązań ogółem).

Powyższe zmiany przełożyły się negatywnie na strukturę bilansową Grupy (wykresy poniżej; aktywa po prawej, pasywa po lewej; jednostka – tys. zł), włącznie ze wspomnianą już wyżej utratą równowagi finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejZ uwagi na ujemne wyniki finansowe w ujęciu rocznym większość automatycznych wycen serwisowych nie została aktywowana i tym samym nie wygenerowano wyceny wypadkowej. Biorąc pod uwagę obecną sytuację wynikową i finansową SME atrakcyjność bieżącej ceny jej akcji na GPW zależy od postrzegania ryzyka związanego z oczekiwanym uruchomieniem środków z nowej perspektywy unijnej przez sektor publiczny i potencjalnym przełożeniem tego na poprawę sytuacji spółki.

Link do wskaźników

www.stockwatch.pl/gpw/simple,w... oraz...

wycen

www.stockwatch.pl/gpw/simple,w... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.