PCR1019:

Analiza wypłacalności GK PCC Rokita S.A. (PCR) na podstawie danych z raportu okresowego za 1 kwartał 2016r Na dzień analizy w obrocie na rynku Catalyst PCC Rokita ma 6 serii obligacji o łącznej wartości nominalnej 137 mln zł, z których najbliższy termin wykupu to maj 2017r.

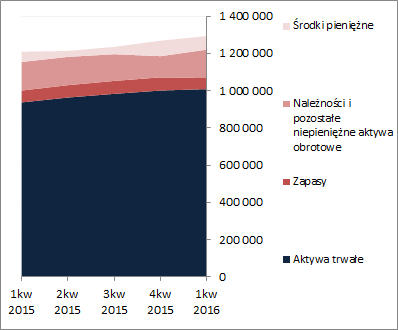

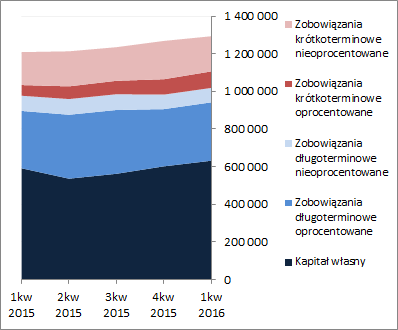

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego zmiany głównych pozycji były nieznaczne, a sama suma bilansowa Emitenta uległa wzrostowi o 2%. Po stronie aktywów wartość składników trwałych wzrosła o 1% (głównie środki trwałe), a obrotowych o 6% (głównie należności). Z kolei po stronie pasywów wartość kapitału własnego zwiększyła się o 5%, a zobowiązań ogółem spadła o 1% (zobowiązania krótkoterminowe zmniejszyły się o 4%, w tym głównie składniki nieoprocentowane, a długoterminowe wzrosły o 2%; dług oprocentowany wzrósł o 3% i stanowił na koniec okresu 60% zadłużenia ogółem).

Powyższe zmiany przełożyły się nieco in plus na dotychczasową strukturę kapitałowo-majątkową [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł], gdzie uzyskano ponownie poziom równowagi finansowej (pełne pokrycie aktywów trwałych kapitałami stałymi), przy czym przy znaczącym udziale zadłużenia.

kliknij, aby powiększyć

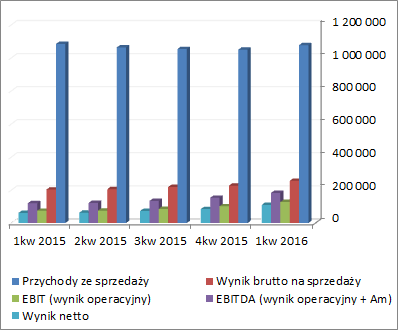

kliknij, aby powiększyćRachunek zysków i stratW analizowanym okresie PCR ponownie zaraportował znaczną progresję wyników finansowych w ujęciu r/r na wszystkich poziomach rachunku zysków i strat, przy czym pamiętać tu trzeba o niskiej bazie spowodowanej przestojem instalacji w ubiegłym roku (przestawienie na nowszą technologię). Skonsolidowane przychody ze sprzedaży wzrosły o 11% (282 vs 254 mln zł), zysk brutto na sprzedaży o 66% (73 vs 44 mln zł, przy poprawie marży z 17,4 do 26,1%), zysk netto na sprzedaży o 182% (37 vs 13 mln zł), zysk operacyjny o 245% (38 vs 11 mln zł), zysk brutto o 354% (32 vs 7 mln zł), a zysk netto o 500% (30 vs 5 mln zł).

Warto odnotować, że raportowany wynik operacyjny (EBIT) nadal ma mocne osadzenie w działalności podstawowej (gdzie widać również poprawę efektywności) i jest tylko w niewielkim stopniu podrasowany działalnością pozostałą (dotyczy to również ujęcia narastającego za 12m).

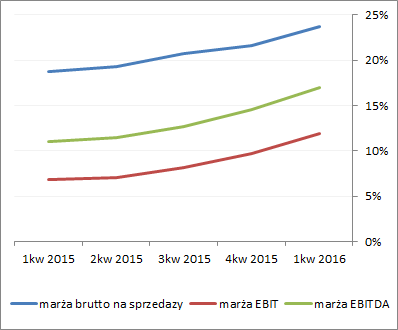

Patrząc się na dokonania wynikowe PCR w szerszej perspektywie czasowej i ujęciu narastającym za 12m [wykresy poniżej, jednostka – tys. zł oraz %] obecne wyniki wpisują się w pozytywny ostatnio rozwój sytuacji. Również w odniesieniu do rentowności można stwierdzić systematyczną poprawę.

kliknij, aby powiększyć

kliknij, aby powiększyćPoprawie wyników Grupy sprzyjają niskie ceny surowców, poprawa produktywności oraz rosnący popyt na jej produkty.

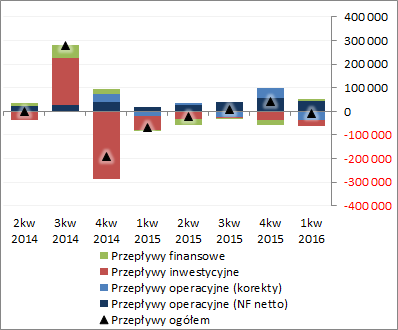

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym [wykres poniżej po lewej; jednostka – tys. zł] PCR uzyskała r/r wyraźnie niższy odpływ środków na poziome salda ogólnego (-10,1 wobec -67 mln zł), co po części było efektem lepszych osiągnięć gotówkowych w ramach poszczególnych obszarów funkcjonalnych. Na działalności operacyjnej wypracowano 9,8 mln zł gotówki wobec 2,4 mln zł odpływu środków przed rokiem (większe zapotrzebowanie na kapitał obrotowy zostało z nawiązką pokryte nadwyżką finansową netto). Wydatki inwestycyjne netto były blisko połowę mniejsze (-27,9 wobec -60,4 mln zł). Natomiast w obszarze finansowym wykazano 8 mln zł dopływu środków wobec 4,2 mln zł wydatków netto przed rokiem.

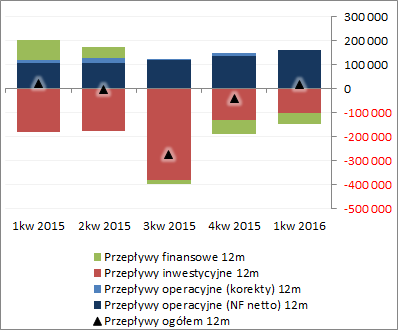

Tym samym w ujęciu narastającym za 12m [wykres poniżej po prawej; jednostka – tys. zł] można stwierdzić wyraźną poprawę na poziomie salda ogólnego, w tym przejście z wartości ujemnych na dodatnie (nadwyżka finansowa netto z nadwyżką pokryły potrzeby w zakresie kapitału obrotowego netto oraz inwestycyjne i finansowe wydatki netto).

kliknij, aby powiększyć

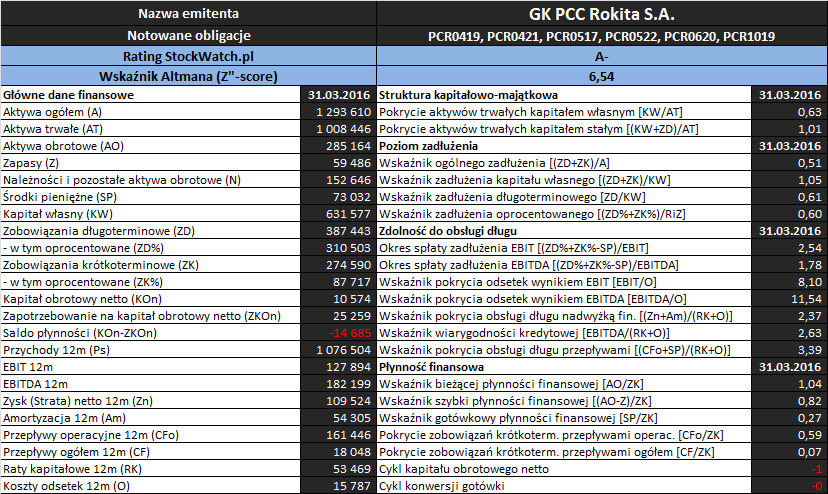

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec analizowanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia rozpatrywanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch.pl oraz raportów okresowych emitenta

W obszarze

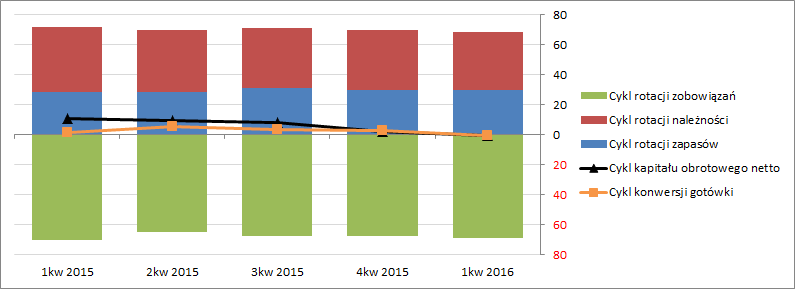

płynności finansowej poszczególne relacje uległy poprawie, podbudowując tym samym w większym stopniu generalnie bezpieczny obraz sytuacji. W ramach ujęcia statycznego płynności zarówno w odniesieniu do pokrycia zobowiązań krótkoterminowych aktywami obrotowymi ogółem (wskaźnik bieżący), jak również ich bardziej płynnymi składnikami (wskaźnik szybki), PCR balansuje na granicy, przy czym jednocześnie zachowuje solidną kwotę gotówki w rezerwie na wypadek nagłych rozliczeń. W ramach ujęcia dochodowego płynności pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi wzrosło do poziomu ok 60%, co jest bardzo dobrym wynikiem i zarazem wsparciem płynności statycznej bazującej na składnikach majątkowych. Z kolei w przypadku ujęcia strukturalnego, dotyczącego kapitału obrotowego, mamy z jednej strony niedopasowanie między bieżącym stanem a zapotrzebowaniem na kapitał obrotowy (ujemne saldo płynności), a z drugiej równowagę w ujęciu narastającym za 12m między cyklem kapitału obrotowego a cyklem konwersji gotówki (poszczególne cykle są dość stabilne w czasie – wykres poniżej, jednostka – dni).

kliknij, aby powiększyćW obszarze

poziomu zadłużenia również mamy do czynienia z pewną poprawą. Ogólne zadłużenie aktywów zmniejszyło się do 51%, a kapitału własnego do 105% (w tym finansowe do 63%). W czasowej strukturze zadłużenia utrzymuje się wyraźna przewaga zobowiązań długoterminowych nad krótkoterminowymi (59-41), przy czym jednocześnie należy odnotować, że aż 60% zadłużenia ma charakter oprocentowany, co stanowi spore obciążenie (koszty finansowe) dla końcowych wyników finansowych PCR.

W dalszym ciągu zdecydowanie najlepiej PCR prezentuje się pod względem

zdolności do obsługi zadłużenia. Okres zadłużenia liczony na bazie EBIT i EBITDA utrzymuje się poniżej granicznego poziomu 4-5 lat, a pokrycie obsługi zadłużenia (samych odsetek oraz łącznie odsetek i rat kapitałowych) różnymi kategoriami wynikowymi ma generalnie charakter nadwyżkowy. Dodatkowo w obu kwestiach wystąpiła poprawa względem poprzedniego okresu sprawozdawczego.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK PCC Rokita w analizowanym okresie wzrósł do poziomu A-, co można uznać generalnie za zbieżne z wnioskami płynącymi z przeprowadzonej analizy wypłacalności.

Kalkulator rentowności dla notowanych na rynku Catalyst obligacji Emitenta:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.