OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GK KREDYT INKASO S.A. (KRI) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW ROKU OBROTOWEGO 2015/16Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie do wcześniejszego okresu sprawozdawczego 3kw roku obrotowego 2015/16 nie był zbyt udany pod względem wynikowym dla GK Kredyt Inkaso – odnotowała ona pogorszenie w ujęciu r/r na wszystkich poziomach

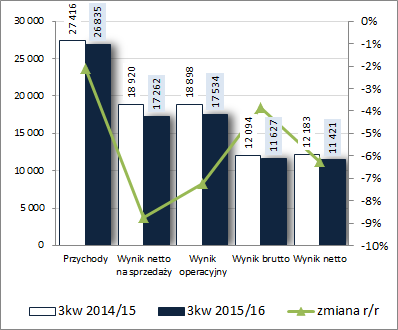

rachunku zysków i strat. Skonsolidowane przychody zmniejszyły się o 2%, zysk netto na sprzedaży o 9% (wzrost kosztów operacyjnych o 13%, w tym zwłaszcza kosztów ogólnego zarządu), zysk operacyjny o 7% (poprawa wyniku na działalności pozostałej: 273 tys. zł przychodów netto wobec 20 tys. zł kosztów netto), zysk brutto o 4% (mniejsze koszty finansowe netto: 5,9 wobec 6,8 mln zł), a po uwzględnieniu obciążeń podatkowych finalny zysk netto o 6% (w tym dla akcjonariuszy o 8%). Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł oraz %].

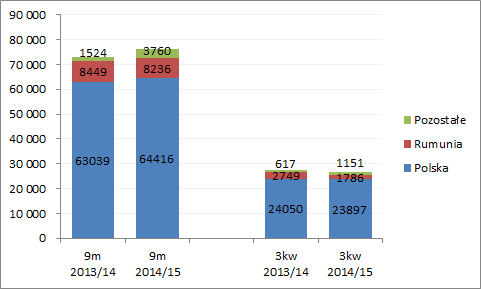

kliknij, aby powiększyć Z punktu widzenia segmentów geograficznych działalności Grupy należy odnotować w rozpatrywanym okresie nieznaczny spadek przychodów na rynku krajowym (-1%, 89% udział w przychodach ogółem) oraz dużo wyraźniejszy w odniesieniu do Rumunii (-35%, 7% udział). Jednocześnie systematycznie rośnie działalność Grupy na pozostałych rynkach zagranicznych tj. Bułgaria, Chorwacja (+87%, 4% udziału).

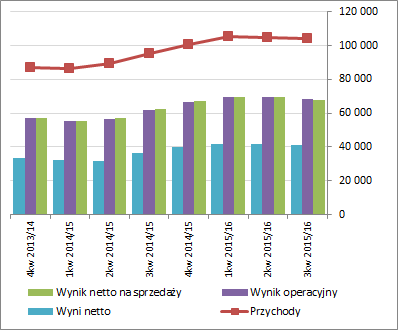

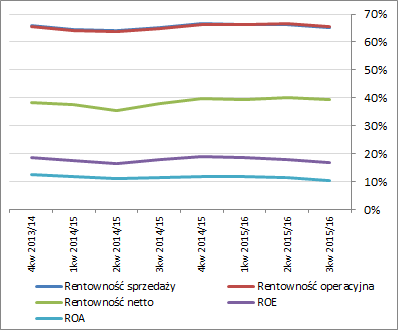

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe KRI w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] odnotować można w ostatnim czasie wyhamowanie wcześniejszego wzrostu zarówno w odniesieniu do wielkości wynikowych jak i podstawowych wskaźników rentowności. W przypadku tych drugich można nawet dopatrzyć się bardziej nieco wyraźniejszego pogorszenia aniżeli stabilizacji.

kliknij, aby powiększyć

kliknij, aby powiększyćKomentarz Zarządu do przedstawionego sprawozdania finansowego jest dość ograniczony i wskazuje na oczekiwania powrotu wyników na wzrostową ścieżkę, w czym pomóc mają nabyte w ostatnich okresach sprawozdawczych wierzytelności bankowe, współpraca z zewnętrznymi funduszami, dla których Grupa zarządza pakietami wierzytelności, oraz dalsza ekspansja zagraniczna. Należy jednocześnie zauważyć, że w kolejnych okresach sprawozdawczych branża windykacyjna może skorzystać na wprowadzonym niedawno podatku bankowym, gdyż banki chcąc obniżyć podstawę opodatkowania będą chętniej pozbywać się problematycznych wierzytelności.

Pod względem

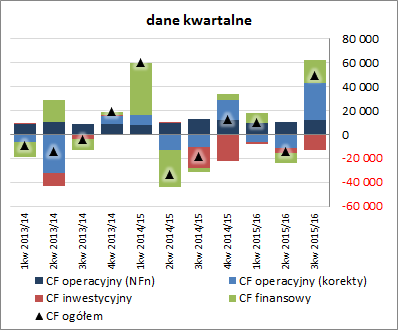

sprawozdania z przepływów pieniężnych KRI w analizowanym okresie zaprezentowała się w ujęciu r/r znacznie korzystniej. Na poziomie salda ogólnego Grupa odnotowała dopływ środków w kwocie 49,3 mln zł wobec odpływu przed rokiem 18,4 mln zł. Zmiana taka była głównie efektem obszaru operacyjnego, gdzie wykazano 43 wobec 2,5 mln zł przed rokiem dopływu środków (zmniejszenie stanu wierzytelności oraz wzrost zobowiązań nieoprocentowanych przy nieco mniejszej r/r nadwyżce finansowej netto – 12,1 wobec 12,8 mln zł) oraz finansowego, gdzie wpływy netto wyniosły 19,1 mln zł wobec 2,7 mln zł wydatków netto przed rokiem (bardziej korzystna różnica środków pozyskanych z tytułu emisji papierów dłużnych oraz spłaty zadłużenia oprocentowanego i związanych z nim obciążeń odsetkowych). In plus na wynik salda ogólnego działały też niższe r/r inwestycyjne wydatki netto (dot. głównie nabyć jednostek funduszy inwestycyjnych) – 12,8 względem 18,2 mln zł.

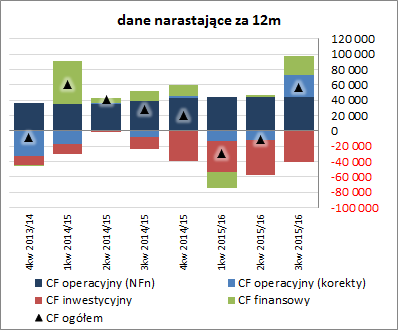

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy zdecydowaną poprawę w zakresie ogólnego salda gotówkowego, głównie za sprawą dodatnich korekt działalności operacyjnej oraz środków pozyskanych w drodze emisji obligacji (wykres poniżej, jednostka – tys. zł). W ramach samej struktury przepływów z jednej strony na minus można zapisać znaczną niestabilność ogólnego salda gotówkowego, a z drugiej na plus dość dużą stabilność samej nadwyżki finansowej netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę dane ze sprawozdania finansowego za 3kw 2015/16 można stwierdzić, że sytuacja finansowa GK Kredyt Inkaso uległa nieznacznemu pogorszeniu, przy czym jednocześnie nadal można ją uznać za dość bezpieczną (serwisowy rating nie ma tu co prawda specjalnego znaczenia bo model Altmana nie jest przeznaczony do oceny podmiotów z branży finansowej). Grupa finansuje się w większości kapitałem obcym (głównie oprocentowanym), przy czym z jednej strony nie przesadza z jego angażowaniem (ogólne zadłużenie aktywów utrzymuje się w okolicy 62%), a z drugiej pilnuje jego struktury, aby była przewaga składników długoterminowych. Zdolność do obsługi długu jest stabilna – relacje dług netto do EBIT/EBITDA są w nieznacznej tendencji spadkowej (na koniec okresu wynosiły one 4,1/4; oznacza to coraz krótszy potencjalny okres spłaty długu oprocentowanego), a pokrycie odsetek ww kategoriami wynikowymi wynosi ponad 3x. Pod względem płynności także jest sytuacja dość bezpieczna zarówno jeśli chodzi o pokrycie zobowiązań bieżących składnikami majątku obrotowego (3x), czy przepływami operacyjnymi (0,4x), jak i kwestię kapitału obrotowego netto (cykl kapitału obrotowego netto jest dłuższy aniżeli cykl konwersji gotówki). Pamiętać jednak trzeba, że aktywa obrotowe windykatorów raczej nie spełniają warunku upłynnienia w ciągu 12m co sprawia, że standardowe relacje finansowe są tu zniekształcone in plus.

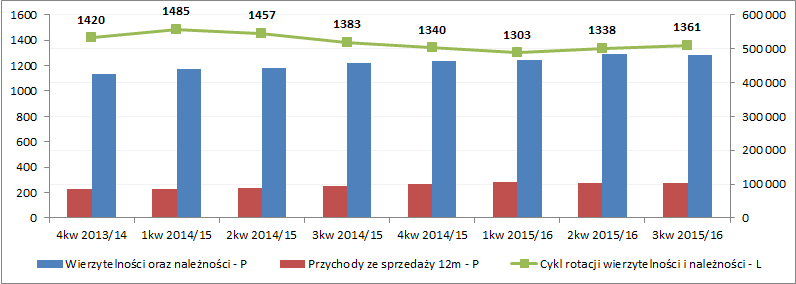

Biorąc dodatkowo pod uwagę sprawność zarządzania pakietami wierzytelności, które stanowią dominujący składnik aktywów obrotowych można zauważyć, że po okresie pewnej poprawy ostatnio sytuacja uległa pogorszeniu – cykl rotacji wierzytelności i należności wydłuża się (wykres poniżej), wskazując jednocześnie dość długi okres ich zwrotu.

kliknij, aby powiększyćSzczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

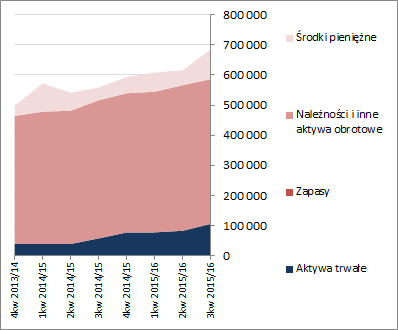

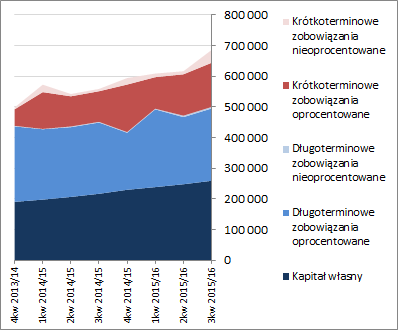

www.stockwatch.pl/gpw/kredytin... W bilansie Grupy w analizowanym okresie odnotowano zwiększenie sumy bilansowej o 11%. Po stronie aktywów odpowiadał temu wzrost wartości składników trwałych o 1% i obrotowych o 9% (w przypadku trwałych zwiększyła się wartość jednostek funduszy inwestycyjnych, a w przypadku obrotowych środki pieniężne). Z kolei w odniesieniu do pasywów wartość kapitałów własnych wzrosła o 5%, a zobowiązania ogółem o 16% (zadłużenie krótkoterminowe wzrosło o 28%, w tym głównie w obszarze nieoprocentowanym, a długoterminowe o 8%; dług oprocentowany wzrósł o 7% i stanowi 89% zadłużenia ogółem).

Pod względem struktury kapitałowo-majątkowej sytuacja KRI uległa pewnemu pogorszeniu, przy czym teoretycznie utrzymała się na bardzo bezpiecznym poziomie – kapitały stałe, w tym w pełni własne, z parukrotną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Pamiętać przy tym trzeba, że w przypadku windykatorów relacje te nie oddają pełni faktycznej sytuacji, gdyż cykl rotacji należności (w tym głównie nabytych wierzytelności) wynosi tu ponad rok (w przypadku Kredyt Inkaso nawet blisko 4 lata), a więc przy potraktowaniu ich jako majątek o charakterze trwałym bylibyśmy gdzieś na granicy równowagi finansowej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wycen wskazują jako wypadkowa na znaczne niedowartościowanie akcji Kredyt Inkaso na GPW. Dotyczy to głównie metod mnożnikowych oraz dochodowych, choć również w ramach metod majątkowych mamy wskazania lekkiego niedowartościowania.

Link do wskaźników

www.stockwatch.pl/gpw/kredytin... oraz...

wycen

www.stockwatch.pl/gpw/kredytin... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.