Omówienie sprawozdania finansowego GK CD Projekt SA po 1kw. 2016r.Wyniki największej polskiej spółki z branży gier budzą mieszane uczucia. Z jednej strony przychody i zyski segmentu gier są cały czas na wysokim, ale spodziewanym poziomie, martwi natomiast zachowanie nogi wydawniczej.

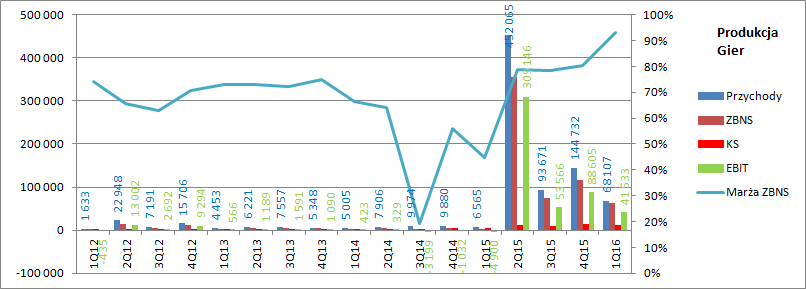

Przychody segmentu gier wyniosły 68,1 mln zł i były o 76,6 mln niższe niż w poprzednim kwartale, ale IV kwartał jest sezonowo najlepszy w branży i pojawiają się wyprzedaże stymulujące obrót. Dodatkowo w poprzednim kwartale premierę miał dodatek „Serce z kamienia”, który oczywiście pozytywnie wpłynął na przychody. Warto także zwrócić uwagę, że przychody są tylko o 25,5 mln niższe od uzyskanych w III kw. 2015 r., który był pierwszym kwartałem po kwartale premiery. Spółka niestety nie ujawnia wolumenu sprzedaży, więc nie wiemy jak wyglądał rozkład sprzedaży dodatku i same gry i jak wygląda faktyczna erozja sprzedaży związana z upływem czasu.

kliknij, aby powiększyćWarto także zwrócić uwagę, że zysk brutto na sprzedaży wyniósł aż 63,5 mln zł, co oznacza, że rozliczono tylko 4,6 mln kosztów własnych. Jeśli zerkniemy jeszcze głębiej to widać, że rozliczone koszty samych gier wyniosły tylko 1,7 mln zł. Resztę (2,9 mln zł) stanowią koszty produkcji figurek i innych gadżetów, które oczywiście także miały wpływ na przychody segmentu (3,2 mln zł).

Marża brutto segmentu produkcji gier wyniosła 93,3 proc. w stosunku do 78,4 proc. w 3 kw. 2015 r. i 80,3 proc. w IV kwartale.

Wzrost rentowności to efekt pełnego rozliczenia kosztów produkcji Wiedźmina. Uzyskany wynik segmentu jest tylko o 10 mln niższy niż raportowany w 3 kw. 2015 r.

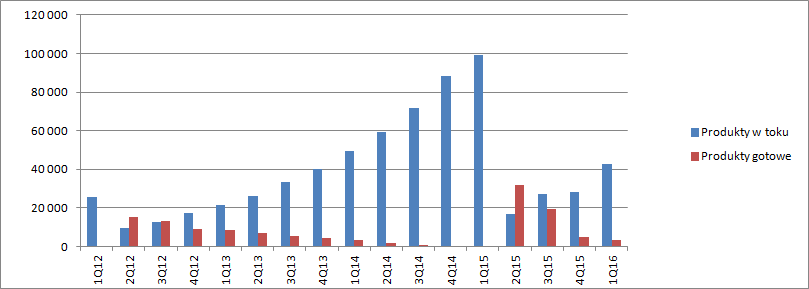

Efekt rozliczenia podstawowej wersji Wiedźmina widać także na zapasach. Wartość produktów gotowych to tylko 3,5 mln zł i są to nierozliczone jeszcze koszty dodatku „Serce z kamienia”. Spółka wstrzymuje się z finalnym rozliczeniem (prawidłowo) kosztów dodatku do premiery drugiego dodatku „Krew i Wino”, gdyż sprzedawane były pre-ordery na zestaw łączony. Skoro mowa o zapasach, to zwróćmy uwagę, że saldo produkcji w toku zwiększyło się o ponad 14 mln zł, co w porównaniu do 10 mln zł w 3 kw. oznacza zdynamizowanie produkcji. (2 i 4 kw. są nieporównywalne ze względu na efekty rozliczenia kosztów podstawowej gry i pierwszego dodatku). Wzrost nie powinien dziwić, bo to zapowiadany efekt zawiązania kolejnego zespołu produkcyjnego. Myślę, że ważną informacją jest także fakt iż spółka zamierza koszty dodatku Krew i Wino rozliczyć w przyszłym kwartale jednorazowo – będziemy wiedzieć ile wydała na jego produkcję.

kliknij, aby powiększyćWróćmy jednak do wyników. O ile zysk brutto jest wysoki to mam niestety także bardzo wysoki koszt sprzedaży segmentu – 11,9 mln zł. To więcej niż w kwartale premiery! (10,7 mln zł). W raporcie CD Projekt czytamy, że:

Cytat:Od strony działalności marketingowej istotnym elementem działalności CD PROJEKT RED w pierwszym kwartale 2016 roku były przygotowania do kampanii reklamowej drugiego rozszerzenia gry Wiedźmin 3: Dziki Gon, zatytułowanego Krew i Wino. Koncentrujące się na zaprojektowaniu i stworzeniu materiałów promocyjnych (wizerunek okładki, zwiastuny, kreacje reklamowe), a także opracowaniu planów (kalendarz aktywności marketingowych, plany mediowe) działania miały na celu zagwarantowanie grze odpowiedniej widoczności w kluczowych dla obranej strategii kanałach, takich jak media społecznościowe, portale branżowe, platformy cyfrowej dystrybucji, specjalistyczne sieci handlowe na najważniejszych terytoriach.

Takie tłumaczenie jednak nie pasuje do tak wysokiej wartości kosztów. W kwartale przedpremierowym samej gry mieliśmy koszt sprzedaży segmentu na poziomie 5,7 mln zł, a w kwartale przedpremierowym dodatku 11,9? Warto także zauważyć, że z rachunku rodzajowego wynika iż koszty reklamy wzrosły względem 1 kw. 2015 o ca 650 tys. natomiast koszty targów i konferencji spadły o 180 tys. Prawdopodobnie część kosztów poszła przez pozycje „Usługi obce”, ale i tak nie wyjaśnia to relatywnie wysokiej pozycji kosztu sprzedaży. Być może poszły przez tą pozycję rezerwy na premie. Pozostałe koszty segmentu (koszty zarządu i pozostałe koszty operacyjne) były na poziomie zbliżonym do raportowanych w dwóch poprzednich kwartałach. Ostatecznie segment pokazał 41 mln zysku operacyjnego w porównaniu do 88,6 w poprzednim kwartale czy 53,5 mln w 3 kw. 2015 r.

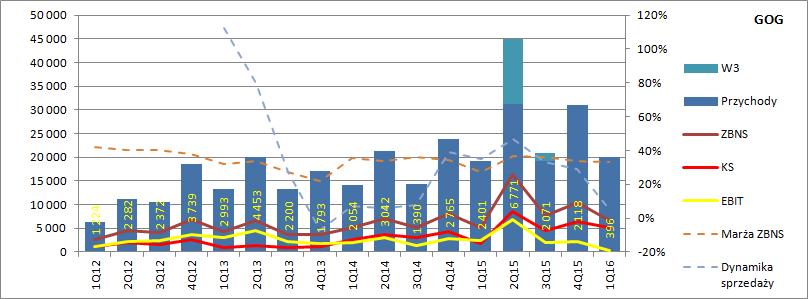

Za to słaby wynik pokazał segment elektronicznej dystrybucji. Przychody GOGa wyniosły 20,1 mln zł i były tylko o 1 mln zł (5,3 proc.) wyższe r/r. Nieco wzrosła rentowność zysku brutto: 33 proc. vs. 27 proc. w 1 kw. 2015 r. ale trzeba dodać, że w 3 poprzednich kwartałach rentowność segmentu była wyższa i to pomimo mocniejszej niż obecnie złotówki. Wzrost obrotów przełożył się na wzrost zysku brutto na sprzedaży :+1,4 mln zł, co pozwoliło pokazać na tym poziomie kwotę 6,6 mln zysku. Niestety cała nadwyżka została zjedzona przez wzrost kosztów sprzedaży o kwotę 3,2 mln zł, wobec czego EBIT segmentu zmniejszył się o 2 mln zł i wylądował na progu rentowności – 400 tys. zł zysku.

kliknij, aby powiększyćMimo wszystko najbardziej martwi brak wzrostu sprzedaży pomimo tego, że pomiędzy okresami dodano obsługę niemiecką i rosyjską wersję językową GOGa, dostosowano metody płatności popularne na tych rynkach i wprowadzono płatność w rublach. Jeśli dodamy do tego poszerzenie katalogu także o early access i debiut Dying Light to sprzedaż wygląda naprawdę słabo. Pozostaje pytanie czy jest miejsce na organiczny wzrost segmentu? Odpowiedź wydaje się tkwić w działaniach samej spółki poprzez wprowadzenie technologii Galaxy i rozbudowę platformy o funkcje i technologie sieciowe (krótko mówiąc nie!).

Wzrost kosztów sprzedaży segmentu to pochodna rozbudowy funkcjonalnej serwisu, która w dużej mierze nie została jeszcze zrekompensowana przychodami.

Od strony finansowej wynik kwartału jest bardzo dobry, ale pewnym zmartwieniem jest dalszy rozwój (wzrost) GOGa i pozycjonowanie marki. Do niedawna GOG był miejscem do kupowania dobrych, ale starych gier. Wydaje się, że ten rynek został już zagospodarowany i wzrostu dystrybucji trzeba szukać w przeformatowaniu marki i sprzedaży także produktów nowych.

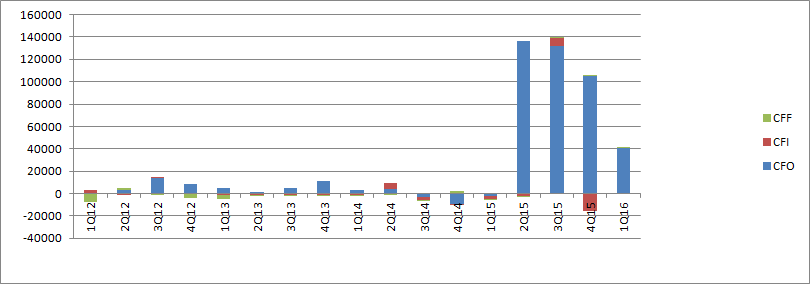

Raportowany okres był także udany od strony przepływów finansowych. CF operacyjny wyniósł 40 mln zł, na co wynik okresu nie miał największego wpływu. Przede wszystkim spłynęły należności na kwotę 53 mln zł, ale duże obciążenie przyniosło rozliczenie się z fiskusem – minus 35 mln zł. CD Projekt jest nadpłynny i śpi na gotówce, więc nie dziwi propozycja skupu akcji własnych.

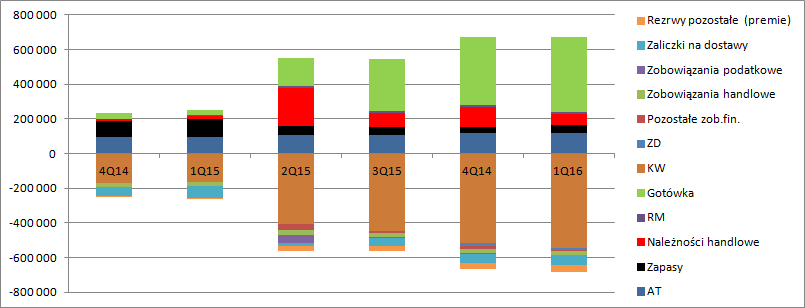

kliknij, aby powiększyćWarto także zerknąć do bilansu spółki, gdyż przynosi on nam pewne podpowiedzi co do wyników kolejnego kwartału.

kliknij, aby powiększyćPo stronie kosztowej wpadnie nam oczywiście nierozliczone saldo produktów gotowych (czyli od dodatku serce z kamienia) i całość kosztów produkcji dodatku krew i wino. Niestety kwota nie jest znana, bo maskuje się w produkcji w toku razem z innymi produkcjami studia, których nie ujrzał jeszcze świat. Od strony przychodowej widać nieco więcej. W zobowiązaniach krótkoterminowych mamy pozostałe zobowiązania na kwotę blisko 60 mln zł, którymi są zaliczki na poczet tantiem od dystrybutorów. Dodatkowo mamy 8,5 mln rozliczeń międzyokresowych, co daje prawdopodobną minimalną kwotę przychodu z produkcji gier w kolejnym kwartale na kwotę blisko 70 mln zł, choć oczywiście powiększy się ona o tantiemy należne spółce z bieżącej sprzedaży.

Z punktu widzenia inwestora w bilansie istotne są jeszcze dwie pozycje: gotówka i zapasy, ale zostały już omówione wcześniej. Oczywiście po następnym kwartale znacząco pogorszą się bieżące wskaźniki finansowe oparte o zyski, bo wypadnie kwartał z premierą Wiedźmina.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.