Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej INTEGER S.A. (dalej INTEGER) za okres od 1 stycznia do 31 marca 2016 roku (sprawozdanie kwartalne) Ceny akcji INTEGER od 2,5 lat systematycznie spadają. Ostatnie sprawozdanie finansowe spowodowało kolejną przecenę walorów spółki. Czy analiza ostatniego sprawozdania pozwala odnaleźć symptomy zatrzymania tego niekorzystnego trendu?

Analiza sprawozdania finansowego

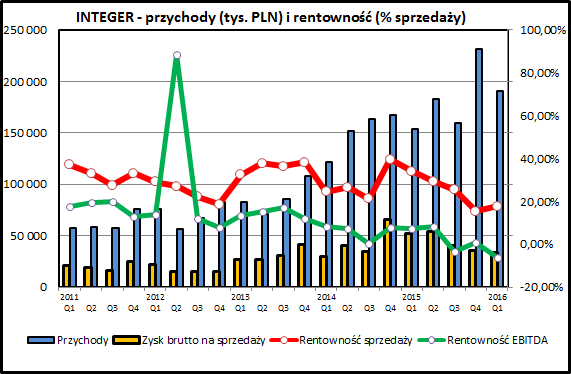

kliknij, aby powiększyćINTEGER prowadzi działalność w ramach 2 kluczowych segmentów biznesowych - pocztowo-kurierskiego oraz paczkomatowego. Poza tym spółka wyróżnia segment "pozostałe", gdzie jest ujmowana działalność niezwiązana bezpośrednio z 2 podstawowymi segmentami działalności. Co ciekawe - ten segment ma całkiem spore obroty - w 1 kwartale 2016 50 mln, z czego 31 to sprzedaż do klientów zewnętrznych.

Wyniki obudwu segmentów biznesowych wymagają słowa komentarza.

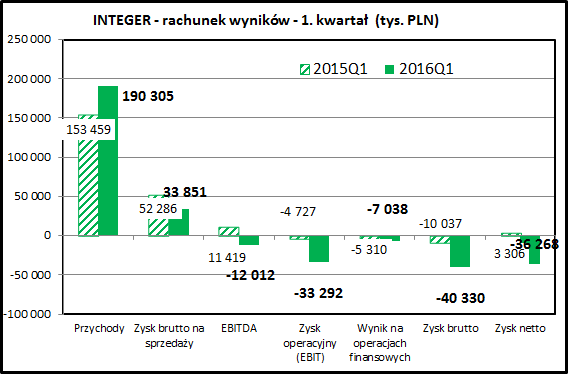

Segment pocztowo-kurierski (działalność prowadzona w ramach spółki zależnej INPOST, która jest również notowany na GPW) . W ramach tej działalności INTEGER wypracował przychody o 11% niższe niż rok wcześniej, co jest skutkiem zakończenia się kontraktu na dostawę przesyłek dla sądów i prokuratur. Równolegle spółka wystartowała w 2015 roku z usługami kurierskimi, które według informacji ze spółki osiągnęły dodatnią rentowność na poziomie EBITDA w marcu 2016.

Łączny wynik segmentu na poziomie EBITDA to strata 16 mln zł, z czego 9 to bezgotówkowy odpis z tytułu jednorazowych kosztów zakończenia kontraktu sądowego. Działalność kurierska w 1 kwartale 2016 przyniosła 4 mln zł straty (choć wg spólki osiągnęła ona dodatnią rentowność pod koniec tego kwartału), a działalność pocztowa przyniosła 3 mln zł strat.

Segment paczkomatowy przyniósł straty na poziomie 2 mln zł, ale działalność na polskim rynku zakończyła się dodatnim wynikiem (9 mln zł). Ujemna EBITDA segmentu została wypracowana na rynkach zagranicznych. Przychody z tego segmentu wzrosły do 44 mln zł w porównaniu do 26 mln zł rok wcześniej.

Segment "pozostałe" wypracował dodatni wynik na poziomie 9 mln zł (EBITDA). Łączny wynik EBITDA za 1 kwartał 2016 to 12 mln zł, z czego, przypomnijmy, według spółki 9 mln zł to koszty jednorazowe.

kliknij, aby powiększyćNa kolejnych poziomach zysk EBITDA (czyli zysk operacyjny bez uwzględnienia amortyzacji, odsetek i podatków) jest obciążany kolejnymi pozycjami kosztowymi:

- amortyzacja - 21 mln zł

- operacje finansowe - 7 mln zł (głównie odsetki, różnice kursowe miały wzajemnie znoszący się charakter)

- podatek dochodowy - tu spółka dokonuje kolejnych sztuczek księgowych wykazując ujemną kwotę podatku dochodowego i poprawiając w ten sposób wynik netto o 4 mln zł.

Ostatecznie kwartalna strata INTEGER to 36 mln zł, wobec zysku w kwocie 3,3 mln zł w 1 kwartale 2015. Dzieje się tak mimo wyraźnego wzrostu przychodów (ze 153 do 190 mln zł) - tempo wzrostu kosztów było jednak zdecydowanie wyższe niż wzrost sprzedaży.

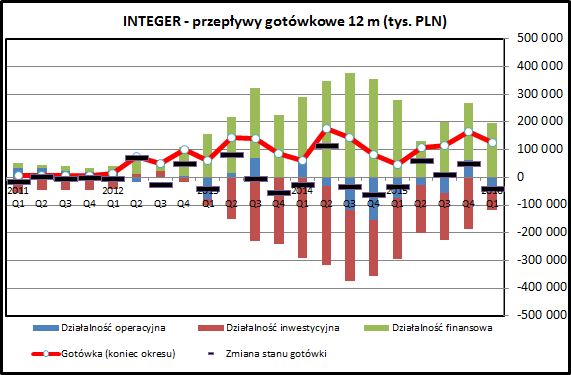

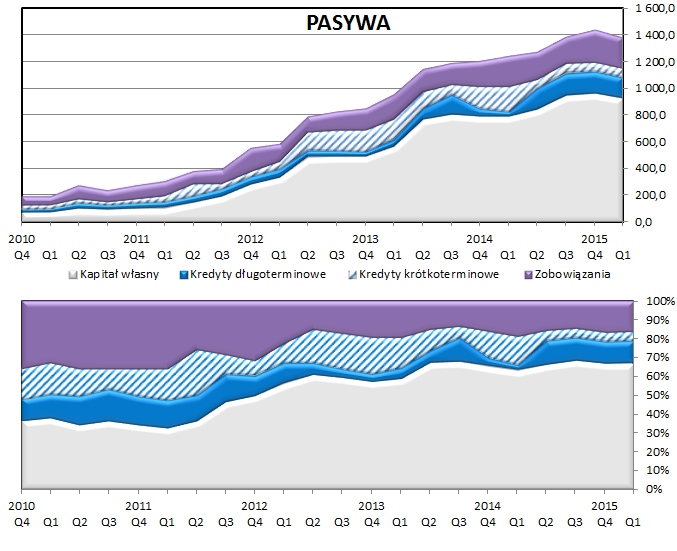

kliknij, aby powiększyćINTEGER cały czas bardzo intensywnie inwestuje - głównie w rozwój biznesu z paczkomatami, który jest najbardziej kapitałochłonny. Źródłem finansowania jest zarówno dług, jak i kapitał akcjonariuszy, po który spółka sięga chętnie (emisje akcji w 2013 i 2014, IPO INPOST w 2015).

Działalność operacyjna przynosi na razie ujemny wynik gotówkowy, choć trzeba przyznać, że w ostatnim czasie gotówka potrzebna do sfinansowania działalności operacyjnej jest niższa niż księgowa strata. Jest to spowodowane 2 czynnikami - pierwszym jest zwolnienie tempa wzrostu biznesu i związane z tym zmniejszenie zapotrzebowania na kapitał operacyjny. Drugim są wysokie kwoty amortyzacji, które sięgają już ponad 20 mln zł kwartalnie.

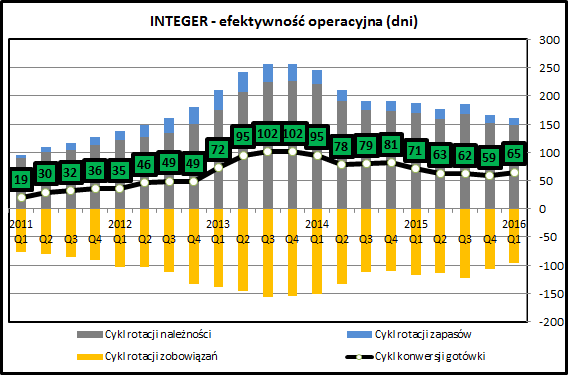

kliknij, aby powiększyćPozytywnym zjawiskiem jest także rosnąca efektywność - zapotrzebowanie na kapitał obrotowy systematycznie spada. W ostatnich 2 kwartałach wynosiło poniżej 30% sprzedaży w ujęciu rocznym, podczas gdy 2-3 lata temu było to wyraźnie ponad 30%. Mimo poprawy w tym obszarze trzeba stwierdzić, że cykl konwersji gotówki jest jednak długi. Wynika z tego, że rozwój wymaga nie tylko dużych wydatków na majątek trwały, ale również solidnego kredytowania klientów (czas spłaty należności sięgał prawie 150 dni w ostatnim okresie). Spółka częściowo rekompensuje sobie to długim czasem zapłaty swoich zobowiązań (terminy w okolicach 100 dni).

Analiza wypłacalności

kliknij, aby powiększyć

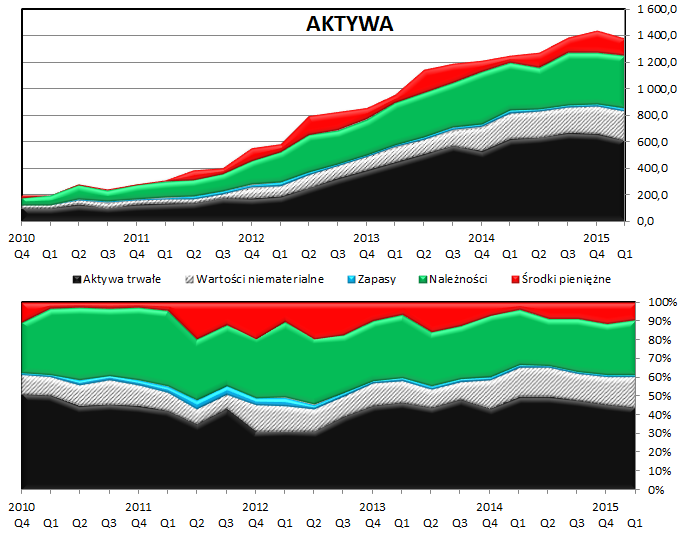

kliknij, aby powiększyćBilans spółki pokazuje cały czas rosnącą wielkość aktywów spółki. Głównym składnikiem majątku są aktywa trwałe, głównie związane z segmentem paczkomatowym. Wzrost skali działania jest fiansowany zarówno długiem, jak i kapitałem własnym (nowe emisje akcji).

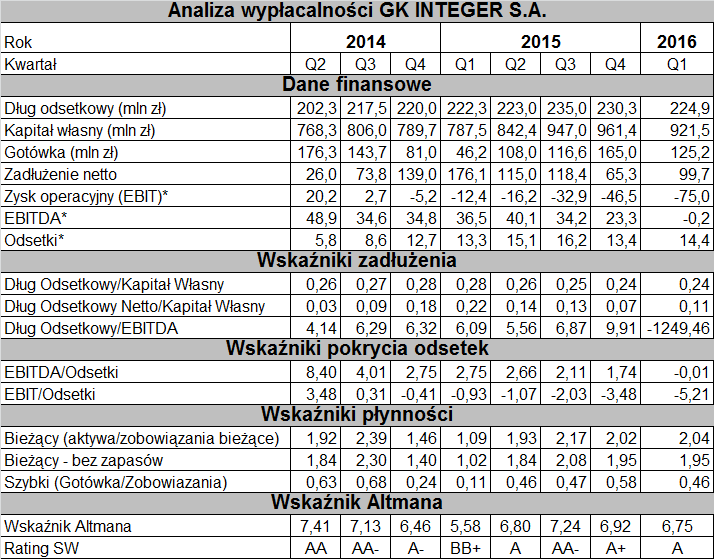

kliknij, aby powiększyćWskaźniki zdolności do obsługi zadłużenia mocno się pogorszyły, co jest wynikiem pogorszenia się rentowności działalności operacyjnej. Na plus można zapisać spółce duża rezerwę gotówki (ok. 125 mln w porównaniu do 225 mln zł długu odsetkowego), ale uczciwie trzeba przyznać, że INTEGER nie posiada bieżącej zdolności do obsługi zadłużenia. Aby to było możliwe konieczny jest wzrost sprzedaży i pokonanie progu rentowności.

PodsumowanieWyniki INTEGER rozczarowują inwestorów. Spółka ma duży problem z przekuciem wizjonerskich pomysłów w zarabiający biznes. Rozczarowani mogą być zwłaszcza inwestorzy finansowi, całkiem niedawno chętnie obejmujący akcje spółki. Dziś te akcje są warte kilka razy mniej.

Wzrost przychodów potwierdza rozwój działalności spółki, ale straty z działalności stają się z czasem coraz większe. Wydaje się, że taki model działania (intensywny wzrost i ciągła potrzeba dokapitalizowania) się wyczerpał. INTEGER będzie musiał najbliższe kwartały poświęcić na udowodnienie, że potrafi zarabiać pieniądze na swoich produktach.

INPOST niewątpliwie mocno rozruszał polski rynek pocztowy, ale ostatecznym beneficjentem tych zmian może okazać się kto inny. Na razie są nim głównie klienci korporacyjni, którzy dzięki konkurencji INPOST-u zyskali możliwość wymuszenia na Poczcie Polskiej obniżki stawek, co przez bardzo wiele lat było niemożliwe. Jak będzie wyglądał rynek pocztowy po liberalizacji i kiedy do niej faktycznie dojdzie na razie trudno jest prognozować.

W tym momencie, po zakończeniu kontraktu na dostawę przesyłek dla sądów i prokuratur, INPOST stoi przed koniecznością dużej restrukturyzacji tego biznesu ponieważ osiągane przychody są niewystarczające do pokrycia jego kosztów.

Usługi związane z paczkomatami w Polsce okazały się bezsprzecznym sukcesem - usługa jest powszechna, rentowna i dobrze odbierana przez klientów. W szczycie sezonu (grudzień) wykorzystanie paczkomatów sięgnęło 90%, ale i w zwykłych miesiącach osiąga poziom 60%. Warto jednak pamiętać, ze na rynkach zagranicznych ta usługa jest ciągle niszowa. Wykorzystanie paczkomatów (rozumiane jako stopień zapełnienia urządzeń) na zachodnich rynkach waha się w okolicach 10-20%. Same paczkomaty są urządzeniami wymagającymi dużych inwestycji w majątek rzeczowy (co wpływa na wysoki poziom wydatków inwestycyjnych i później amortyzacji) a także mają niemałe koszty utrzymania (dzierżawa lokalizacji, logistyka przesyłek). Jak na razie oferują one stosunkowo niski zwrot z zainwestowanego kapitału, ale ciągle mają szansę na osiągnięcie na innych rynkach sukcesu takiego jak w Polsce.

Nową odnogą działalności są usługi kurierskie oferowane w ramach INPOST, nakierowane głównie na segment ecommerce. INPOST rozwinął mocno współpracę z Allegro, co pozwoliło na wypracowanie dużych wolumenów i osiągnięcie rentowności operacyjnej w marcu 2016. Ten obszar działalności ma szansę na szybkie wypracowanie dobrych wyników.

Podsumowując - INTEGER posiada rentowne biznesy w postaci usług kurierskich i paczkomatów w Polsce. Kulą u nogi są usługi pocztowe i paczkomaty za granicą. W każdym z tych 4 obszarów spółka ma duże pole do poprawy osiąganych wyników. Ale też błędy i niepowodzenia będą się kładły cieniem na wynikach całej spółki.

W dalszym ciągu, tak jak to było wskazywane we analizie sprzed roku, inwestując w INTEGER-a kupujemy bliżej nieznaną przyszłość i perspektywy rozwoju. Problemem z jakim musi sobie poradzić inwestor jest ogromny spadek zaufania rynku do spółki. Ceny akcji spółki zmalały w ciągu ostatnich 2,5 roku z ponad 300 złotych w okolice 40 złotych i nie ma gwarancji, że spadek zakończy się na tym poziomie.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.