Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej AMICA S.A. (dalej AMICA) za okres od 1 lipca do 30 września 2016 roku (sprawozdanie kwartalne) Ceny akcji AMICA po osiągnięciu rekordowych wartości we wrześniu spadły o kilkanaście procent. Czy jest to techniczna korekta, czy efekt wyników fundamentalnych?

Analiza sprawozdania finansowego

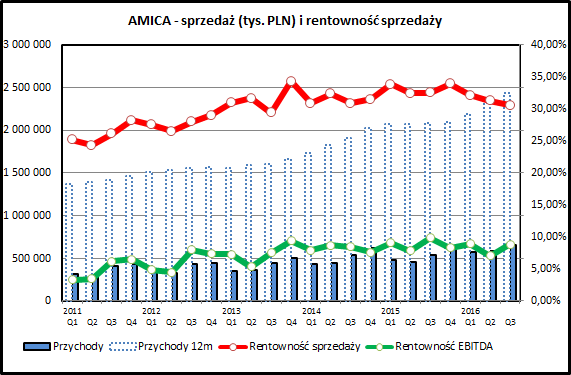

kliknij, aby powiększyćPrzychody AMICI cały czas rosną. Narastająco, za ostatnie 12 miesięcy, wyniosły 2430 mln zł. Wzrost rok do roku dla 3 pierwszych kwartałów 2016 wyniósł 23,2%, a dla samego 3 kwartału 20,6%. Spółce cały czas udaje się utrzymać rentowność sprzedaży w przedziale 30-34%, chociaż trzeba zauważyć, że w ostatnich kilku okresach jest ona malejąca.

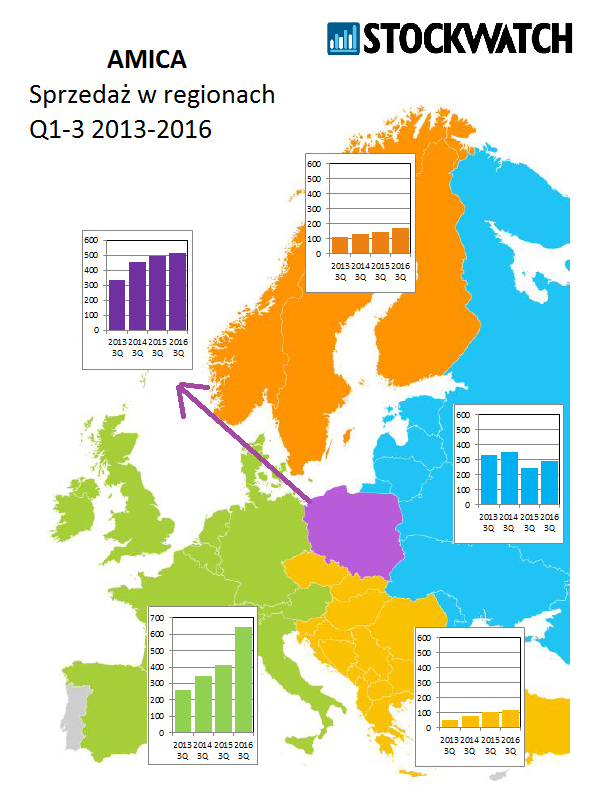

kliknij, aby powiększyćWarto zerknąć na geograficzną strukturę sprzedaży, ponieważ zachodzą w niej duże zmiany. Po 3 kwartałach 2016 najsłabiej wygląda rynek polski (+5,3% w porównaniu do 3 pierwszych kwartałów 2015), a zdecydowanie najlepiej kierunek zachodni (+56,2%). Oczywiście jest to zasługą przejęcia brytyjskiej spółki CDA w 2015 roku, ale AMICA zwiększa sprzedaż również w sposób organiczny. Jest to zresztą kluczowym elementem strategii spółki (HIT 2023), która celuje w zyskanie istotnego udziału w rynkach Wielkiej Brytanii, Francji, Hiszpanii i Włoch, na których do 2014 była obecna w minimalnym stopniu, biorąc pod uwagę, że są to największe rynki w Europie. Co widać na wykresie - sprzedaż w krajach zachodnich przewyższyła już sprzedaż w Polsce.

Co może zaskakiwać - sprzedaż zwiększyła się ostatnio również na kierunku wschodnim (+17,1%), co może nieco zaskakiwać po spadku w 2015 roku. Kierunek pólnocny (Skandynawia) i południowy (kraje Europy Środkowej i Bałkany) maja udział w sprzedaży poniżej 10%.

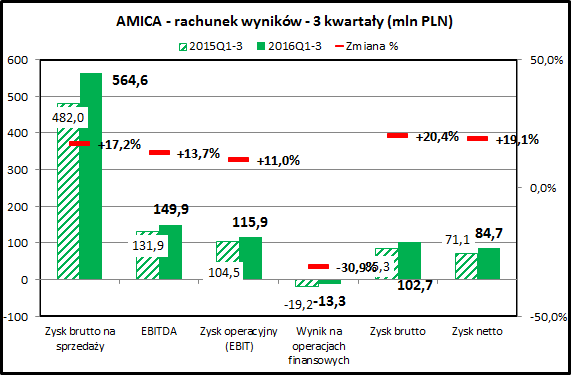

kliknij, aby powiększyćTak intensywny rozwój sprzedaży pociąga za sobą wzrost kosztów. Koszty zarządu w 3 kwartałach 2016 są wyższe o 8,0% niż w 2015. Podobnie jest z kosztami sprzedaży - wzrosły o 32,1%. Wzrost kosztów ma uzasadnienie - spółka wchodzi na nowe rynki, co wiąże się ze wzrostem przychodów.

Ostatecznie AMICA utrzymuje dodatnią dynamikę zysku netto - wzrósł on o 19,1% w porównaniu do 2015 roku. Spółka zmniejszyła w 2015 roku koszty finansowe, co w dużej mierze ma związek z wynikami hedgingu. Obciążenie odsetkami w 2016 roku było o 3 mln zł wyższe. Swoje (-11,7 mln zł) dołożyły również różnice kursowe. Spółka raportuje to w liniach kosztów i przychodów finansowych, ale powinno się oceniać to łącznie z wynikami podstawowej działalności. Ostatecznie rentowność sprzedaży na poziomie zysku netto w 2016 jest podobna jak rok wcześniej (+4,69% vs +4,85%).

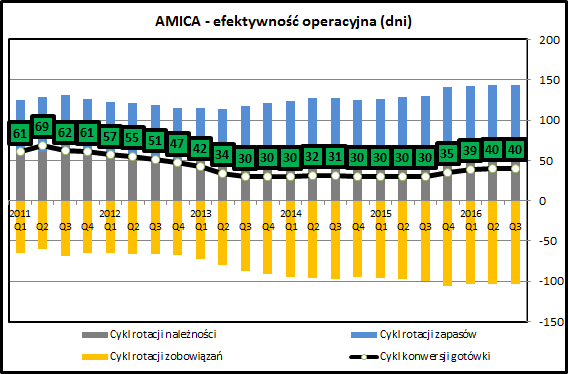

kliknij, aby powiększyćWidać, że wyraźnie zwiększyło się zapotrzebowania na kapitał obrotowy. Cykl konwersji gotówki wzrósł w ciągu poprzednich 12 miesięcy o 10 dni i jest to spowodowane wzrostem stanów magazynowych - okres utrzymywania zapasów zwiększył się z 70 dni rok temu do 82 dni na koniec 3 kwartału 2016. Biorąc pod uwagę przejęcie brytyjskiej spółki CDA i próby wejścia na nowe rynki można takie zjawisko zaakceptować. Wzrost stanów magazynowych może oznaczać np. problemy z pozbyciem się przestarzałych, nieatrakcyjnych produktów i w konsekwencji odpisami, ale w przypadku AMICI tak raczej nie jest.

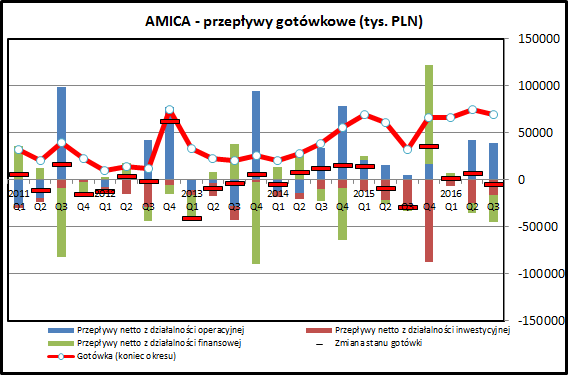

kliknij, aby powiększyćW przepływach finansowych widać, że AMICA zazwyczaj wypracowuje dodatni wynik gotówkowy z działalności operacyjnej. Nie dzieje się tak w każdym kwartale, ale jest to związane z pewną sezonowością sprzedaży. W 4 kwartale 2015 widać duże wydatki inwestycyjne (kupno spółki CDA) i wpływy z działalności finansowej (emisja obligacji). W 2016 nie widać tak spektakularnych ruchów - AMICA wypłaciła akcjonariuszom dywidendę (-31 mln zł w 3 kwartale) i sukcesywnie prowadzi inwestycje w majątek trwały (57 mln zł w 2016).

Analiza wypłacalności

kliknij, aby powiększyćAMICA rok temu wyraźnie zwiększyła zadłużenie (ze 100-120 mln zł do 250 mln zł) , co miało związek z zakupem brytyjskiej spółki CDA. W tej sytuacji nie dziwi, że wskaźniki zadłużenia i pokrycia odsetek się pogorszyły. Dług/EBITDA wynosi około 1,28, co jest wartością bezpieczną. AMICA utrzymuje spore kwoty gotówki, co poprawia wskaźniki biorące pod uwagę zadłużenie netto (dług odsetkowy - gotówka). Istotne jest, że EBITDA rośnie, co oznacza, że zdolność do obsługi zadłużenia się poprawia. W mojej ocenie AMICA ma jeszcze spory "zapas" zdolności kredytowej, co może być potrzebne w przypadku ewentualnej kolejnej akwizycji.

Wskaźnik Altmana w ostatnim okresie spadł i jest 2-3 oczka niższy niż w 2015. Ma to związek z większym zadłużeniem odsetkowym, a także z większymi kwotami zobowiązań handlowych.

PodsumowanieWyniki osiągane w 2016 roku są bardzo dobre. Spółka po chwilowym spowolnieniu w pierwszej połowie 2015 roku wróciła na wróciła na ścieżkę dynamicznego wzrostu przychodów. Pomogło w tym na pewno dynamiczne wejście na rynek brytyjski poprzez akwizycję. AMICA intensywnie prowadzi ekspansję zagraniczną, co pozwala jej zdywersyfikować ryzyko związane z poszczególnymi rynkami. Daje to takżę przestrzeń do rozwoju, o którą byłoby trudno na rynkach, na których spółka jest liderem .

AMICA konsekwentnie realizuje swoją strategię. Przypomnijmy, że celem jest 1 mld EUR przychodów w 2020 roku i rentowność EBITDA na poziomie 9%. Aktualnie mamy 2430 mln zł rocznej sprzedaży i rentowność EBITDA 8,31%, podczas gdy punktem wyjścia w 2013 roku było 1 656 mln zł i 6,34%. Średnioroczne tempo wzrostu sprzedaży to 15% przez ostatnie 3 lata. Utrzymanie przez 4 kolejne lata na poziomie 10-15% rocznie pozwoliłoby na zrealizowanie celów strategicznych, choć wymaga to wielkiej pracy ze strony spółki.

Podczas niedawnej konferencji prasowej spółka potwierdziła prognozę na 2016 - 2,5 mld przychodów i 200 mln zł zysku na poziomie EBITDA. Po 3 kwartałach 2016 roku stopień realizacji to 72 i 75%, więc mając do dyspozycji najlepszy w roku 4 kwartał, faktycznie nie powinno być problemu z realizacją tych przewidywań.

Z kolei cele na 2018 rok - przychody 3,4 mld zł i EBITDA 300 mln zł, zostały wskazane jako bardzo ambitne i w aktualnych warunkach mało realne do realizacji:

Cytat:Zakładamy rocznie 10-procentowy wzrost przychodów, co jest bardzo ambitnym celem na te najbliższe 2 lata.

Wskaźnik cena/zysk AMICI jest na poziomie 13,1 - porównywalnie do całego rynku (dla WIG 13,9). Kurs spółki imponującym rajdzie z poziomu kilku złotych do ponad 200 (2009-2016) nieco wyhamował i znajduję się około 13% poniżej maksimum z września. Dobre wyniki spółki za 3 kwartał nie są przyczyną tego spadku. Raczej wynika ono z sytuacji ogólnorynkowej.

>> Porównanie na tle sektora elektromaszynowegoTrzeba sobie jednak zdawać sprawę, że w aktualną cenę akcji AMICI jest już wkalkulowany scenariusz dalszego wzrostu biznesu i spółka jest w pewnym sensie "zobowiązana" do utrzymywania wysokiej dynamiki wyników. Impulsem do kolejnych wzrostów mogą być również ewentualne następne przejęcia. Jeśli pojawi się taka możliwość zdobycia udziału w kluczowych rynkach (Francja, Hiszpania, Włochy), to spółka zapewne z niej skorzysta.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.