Omówienie sprawozdania finansowego GK Polnord SA po II kw. 2016 r.Polnord w okresie ostatnich 6 miesięcy przyniósł akcjonariuszom 20 proc. stratę i zachowywał się znacznie gorzej niż sektor deweloperski. Największe spółki z branży w tym samym okresie przyniosły dodatnie stopy zwrotu na poziomie 10 proc. i większym. W poniższym omówieniu zaprezentuję przyczyny takiego stanu rzeczy.

Zmiana zarządu w spółce wywołała u inwestorów euforię i kurs bardzo dynamicznie zyskiwał na wartości. Osoby wchodzące do organów spółki wydawały się mieć wszelkie kompetencje aby spółkę wyciągnąć na prostą i zbudować wartość dla akcjonariuszy. Pierwsze działania w postaci urealnienia majątku grupy musiały zostać ocenione bardzo pozytywnie, podobnie jak zmiany w strategii i zapowiedź istotnych dezyinwestycji. Niestety kurs zaczął opadać, co z jednej strony może wynikać ze zbyt dużych oczekiwań co do zmiany wyników w krótkim okresie, natomiast wydaje się, że są także przesłanki czysto fundamentalne.

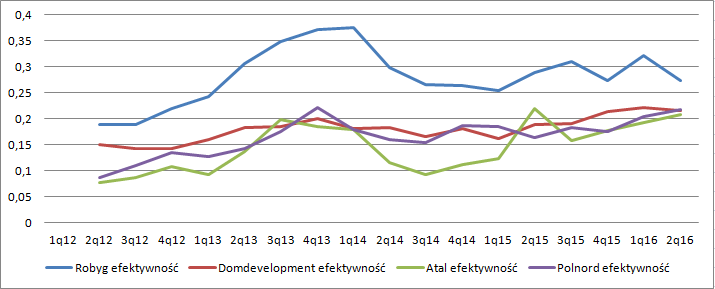

Niska wycena majątkowa spółki może wynikać z wielu powodów. Może to być efekt zbyt agresywnych wycen w bilansie, przyczyną może być prawdopodobieństwo utraty płynności, czy w końcu niska efektywność wykorzystania majątku, przy czym punkt pierwszy i trzeci mają wiele wspólnego. Dla deweloperów szybko rotujących bankiem ziemi nie ma problemów – wartość majątku jest co chwilę uwiarygodniana przez sprzedaż bieżących projektów i osiągany wynik finansowy. Rynek takich deweloperów bardzo lubi. W przypadku Robyga czy Dom Development inwestorzy dają około 60 premię w stosunku do wartości bilansowej aktywów netto, przy czym rotacja aktywów wynosi dla tych spółek odpowiednio 0,36 i 0,55. W przypadku Polnordu mamy 60 proc. dyskonto względem wartości majątkowej i wskaźnik rotacji aktywów na poziomie 0,17. W tym kontekście zrozumiała jest pozytywna ocena zamierzeń zarządu spółki w postaci dezinwestycji i zwiększenia sprzedaży, które to czynniki powinny poprawić rotację.

Jak na razie sprzedaż majątku idzie słabo, żeby nie powiedzieć, że stoi w miejscu – w pierwszym półroczu Polnord nie sprzedał ani jednej działki, podobnie jak nie sprzedał żadnej nieruchomości komercyjnej. Mimo wszystko brak efektów jest jeszcze do wytłumaczenia. Spółka wypowiedziała w końcu umowę najmu PolAquie i może jeden z posiadanych biurowców od nowa komercjalizować, a właśnie obiekty już posiadające najemców są częstszym obiektem obrotu. Drugi biurowiec teoretycznie mógłby iść już pod młotek, ale negocjacje umów często trwają wiele miesięcy. Nieco gorzej wypada ocena sprzedaży działek pierwsze efekty mogłyby już mieć miejsce.

Innym sposobem na przyśpieszenie rotacji aktywów jest przyśpieszenie w działalności operacyjnej i zwiększenie bieżącej sprzedaży, co z resztą spółka zapowiadała. Niestety w tym miejscu mamy naprawdę duże rozczarowanie, choć efekt jest dość trudny w pierwszej chwili do oceny ze względu na zmianę w IV kw. prezentacji jednego z projektów w Warszawie:

Cytat:Wpływ na wyniki sprzedażowe Grupy za 2015 r. miała zmiana sposobu prezentacji umowy związanej z projektem hotelowym realizowanym przez Grupę w Warszawie dzielnica Wilanów. Pierwotnie, w okresie pierwszych trzech kwartałów 2015 r. jednorazowo zaliczono do sprzedaży 190 lokali, obecnie jako sprzedane Grupa traktuje 24 lokale, pozostałe zaś jako objęte umową zobowiązaniową.

,

a także przez zmianę podejścia do prezentacji sprzedaży na projektach realizowanych w ramach spółek JV.

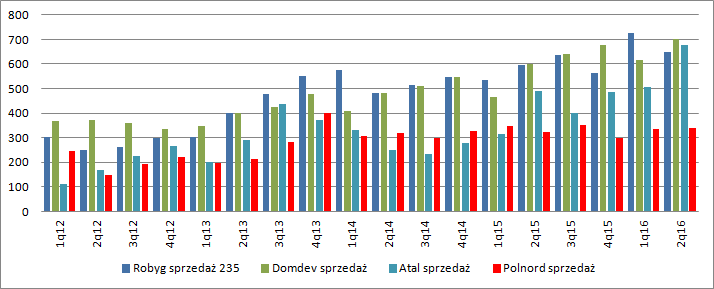

Szczegółowa analiza prowadzi do wniosku, że korekta dotyczy II kw. 2015 r., kiedy Polnord wykazał sprzedaż 190 lokali w Smart Aparthotel. Jeśli nawet całą korektę zdejmiemy z danych za II kw 2015 r. to okazuje się, że sprzedaż Polnordu w pierwszym półroczu była prawie płaska r/r, podczas gdy konkurencja znacząco ją zwiększyła. Na poniższym wykresie zobrazowałem sprzedaż przez poszczególnych deweloperów. Dane dla Polnordu zostały skorygowane w II kw. 2015 r. i dotyczą danych nieważonych udziałem aby zapewnić porównywalność.

kliknij, aby powiększyćJak widać zapowiadane przyspieszenie sprzedaży na razie nie miało miejsca, a spółka traci rynek na rzecz konkurentów. Blado wypada także porównanie oferty spółki z rokiem poprzednim. Obecnie Polnord i spółki w których posiada 100 proc. udziałów oferują do sprzedaży 981 lokali, natomiast przed rokiem było to 986 lokali bez uwzględniania korekty o lokale dostępne w ramach Smart Aparthotel (skoro były zarezerwowane to nie należały już praktycznie do oferty. Polnord nie wyróżnia się także na tle konkurencji pod względem efektywności sprzedaży mierzonej jako sprzedaż lokali w stosunku do średniej oferty (stan na początek i koniec, plus lokale sprzedane).

kliknij, aby powiększyćPłaska sprzedaż wydaje się podstawową przyczyną negatywnej oceny przez rynek, a szybkiej poprawy nie zwiastuje ani podobna oferta jak przed rokiem, ani brak potencjału wzrostu efektywności – płaski wykres.

Przy ocenie danych finansowych trzeba brać pod uwagę, że wyniki obecnie prezentowane przez spółką są tak naprawdę w dużej części odzwierciedleniem działań czynionych w przeszłości przez poprzedni zarząd. To poprzedni zarząd decydował o liczbie rozpoczętych inwestycji, polityce sprzedaży i w konsekwencji wyniku ekonomicznym który teraz się uwidacznia w wynikach Polnordu. Nowy zarząd miał wpływ na wynik tylko w ograniczonym zakresie – przez rozwiązanie umowy najmu z Pol Aguą (brak naliczanych przychodów) oraz przez zawiązywanie i rozwiązywanie odpisów aktualizacyjnych.

Przychody w pierwszym półroczu wyniosły 105 mln zł i były o 8 mln wyższe niż przed rokiem. Warto zauważyć, że przychody z wynajmu spadły o 2,5 mln zł, co jest efektem rozwiązania umowy z najemcą. Obecnie nie mamy w związku z tym przychodów i zysku z tego projektu (są wręcz prawdopodobnie straty), ale ponowna komercjalizacja będzie umożliwiać sprzedaż w przyszłości i uwolnienie środków pieniężnych. Spółka zaprezentowała całkiem spory zysk brutto na sprzedaży – 28,4 mln zł w porównaniu do 23,6 mln przed rokiem. Problem w tym, że tak wysoki wynik pochodzi z rozwiązania odpisów na zapasach, a konkretnie wartości produkcji w toku o 9,5 mln zł. dla

inwestycji Brzozowy Zakątek, głównie w związku ze zmianą generalnego wykonawcy i wynikającym z tego

niższym kosztem budowy. Przed rokiem spółka rozwiązała odpisy na kwotę 2,8 mln zł. Skorygowana rentowność brutto na sprzedaży wyniosła tylko 18 proc. w porównaniu do 21,5 proc. przed rokiem. Skorygowany zysk ze sprzedaży zamknął się kwotą 4,4 mln zysku w porównaniu do 7,7 mln przed rokiem. Proszę zauważyć, że to kwota nie wystarczająca nawet na pokrycie odsetek od kredytów – 5,5 mln zł. Wynik operacyjny leci mocno w dół ze względu na zawiązanie odpisów na należnościach w kwocie 9,5 mln zł, ale w sumie oddaje efekt ekonomiczny półrocza. Biorąc pod uwagę koszty finansowe, a także wynik jednostek JV konsolidowanych metodą praw własności spółka zakończyła okres 1 półrocza z wynikiem 3 mln złotych, przy rozpoznaniu 464 lokali i sprzedaży 546 mieszkań (dane ważone udziałem Polnord).

Dość słabo wyglądają także przepływy pieniężne. W tym kwartale spółka musiała włożyć w działalność operacyjną 2,6 mln zł, przy generacji 14,6 mln przed rokiem - głównie przez zwiększenie stanu zapasów, a konkretnie zwiększenie produkcji w toku, przy spadku produktów gotowych. Za to wykup obligacji i częściowa spłata kredytów spowodowały spadek środków pieniężnych do kwoty 24 mln zł.

Niestety kwartał i całe półrocze należy ocenić słabo, głównie przez brak wzrostu oferty i sprzedaży. Z drugiej strony działalność operacyjną w pewnym sensie może krępować zadłużenie. Trzeba pamiętać o tym, że wprowadzenie nowego projektu często wiąże się z koniecznością finansowania budowy niesprzedanej części mieszkań, a kredyt kupiecki od wykonawcy ma swój termin spłaty i konieczność zwiększenia zadłużenia o co niekoniecznie może być prosto przy obecnych wskaźnikach finansowych. Dług netto Polnordu wynosił na koniec półrocza 393 mln zł, co w relacji do kapitału własnego nie jest wartością wysoką (0,54), ale w stosunku do generowanej gotówki (45 mln za ostatnie 4 kwartały) to bardzo dużo. Wydaje się, że pierwsze efekty działalności nowego zarządu będą widoczne najwcześniej w 2017 r. Wtedy zakończy się cykl budowlany pierwszych projektów wychodzących już spod ręki nowego zarządu z nowymi wykonawcami, spółka będzie miała odpowiedni czas na komercjalizację i sprzedaż obiektów biurowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.