Hotele i gastronomia ponownie dają zarobić – omówienie sytuacji finansowej oraz wyników GK LSI Software S.A. (LSI) na podstawie raportu okresowego za 3 kwartał 2016 roku

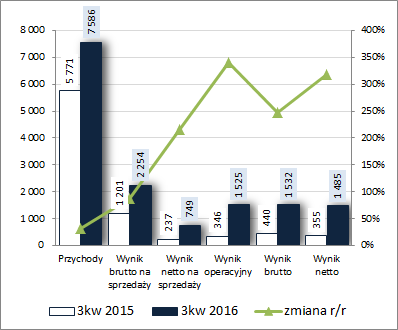

Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszym 2kw b.r. w okresie lipiec-wrzesień Grupa LSI Software powróciła na ścieżkę wzrostu notując r/r wyraźną poprawę wyników na poszczególnych poziomach

rachunku zysków i strat. Przychody ze sprzedaży wzrosły o 31%, zysk brutto na sprzedaży o 88% (marża brutto wyniosła 29,7 wobec 20,8%), zysk netto na sprzedaży o 216% (mimo wyraźnego wzrostu kosztów sprzedaży – +92% i ogólnego zarządu – +39%), zysk operacyjny o 341% (podobnie jak przed rokiem wykazano tu przychody netto z działalności pozostałej: 0,8 wobec 0,1 mln zł; przy czym wynik ten wiązać należy z aktualizacją wyceny nieruchomości), zysk brutto o 248% (podobnie jak przed rokiem na działalności finansowej wykazano niewielkie przychody netto: 7 wobec 94 tys. zł), a zysk netto o 318%.

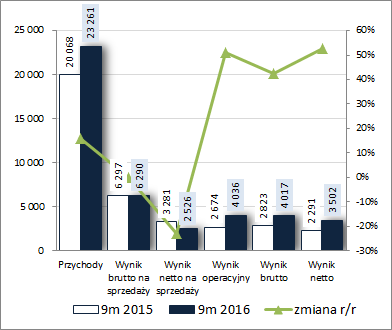

W ujęciu narastającym za 9m sytuacja LSI nie prezentuje się już jednak tak korzystnie (zwłaszcza w obszarze działalności podstawowej) na czym zaważyły dokonania Grupy we wcześniejszych okresach sprawozdawczych bieżącego roku. Przychody są wyższe o 16%, zysk brutto na sprzedaży mniej więcej na poziomie sprzed roku, zysk netto na sprzedaży niższy o 23%, zysk operacyjny wyższy o 51% (przychody wobec kosztów netto przed rokiem: 1,5 wobec -0,6 mln zł), zysk brutto wyższy o 42%, a netto o 53%.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Warto odnotować, że w rozpatrywanym okresie sprawozdawczym in plus na wyniki core businessu oddziaływała zarówno działalność produkcyjno-usługowa jak i handlowa – wzrost przychodów, wyniku brutto oraz marży (wykres poniżej, jednostka tys. zł oraz %). Jednocześnie jednak widoczne jest znacznie większe oddziaływanie obszaru handlowego, gdzie poza większymi przychodami mamy do czynienia ze zdecydowanie wyższą marżowością (może to być efekt nakładów na działalność badawczo-rozwojową dot. oprogramowania własnego, które poprzez amortyzację obciążają koszty własne obszaru produkcyjno-usługowego). Odnosząc tę sytuację do ujęcia narastającego za 9m widać, że wystąpiła tu zmiana gdyż o ile działalność handlowa performowała dobrze już wcześniej, to w obszarze produkcyjno-usługowym Grupa notowała regres i to dość wyraźny.

kliknij, aby powiększyć Jeśli chodzi o rachunek segmentowy to w przypadku LSI jest on prezentowany dość oryginalnie bo w rozbiciu na udział poszczególnych działów i asortymentów w marży ogółem. W przypadku podziału według działów wnioski są zbieżne z przedstawionymi wyżej (większy wpływ działalności handlowej związanej z rozwiązaniami podmiotów trzecich). Z kolei w odniesieniu do podziału asortymentowego zdecydowanie największa część marży przypada na rozwiązania dla gastronomii i hoteli (63%); na drugim miejscu są rozwiązania dla sieci sprzedaży (32%).

Patrząc się na tendencje wynikowe i efektywnościowe LSI w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można stwierdzić, że dokonania Grupy w rozpatrywanym okresie kwartalnym wpłynęły wyraźnie in plus zarówno na jej obraz wynikowy, jak i wskaźnikowy. Dużo większy skok odnotowano przy tym w odniesieniu do bardziej ogólnych kategorii wynikowych i opartych o nie wskaźników rentowności, co jednakże wiązać należy w dużym stopniu ze wspomnianą wcześniej aktualizacją wyceny nieruchomości i jej pozytywnym przełożeniem na pozostałą działalność operacyjną. Z perspektywy poprawy marżowości brutto (na wykresie rentowność sprzedaży) widzimy, że poprawa owszem wystąpiła lecz do wcześniejszych poziomów max jeszcze trochę brakuje.

kliknij, aby powiększyć

kliknij, aby powiększyćW komentarzu do sprawozdania finansowego kierownictwo LSI wypowiada się dość pozytywnie zakładając dalszą poprawę wyników i rozwój Grupy. Podstawą tego ma być wyjście z ofertą poza rynek krajowy (głównie chodzi o państwa Europy Środkowo-Wschodniej) oraz kontynuacja rozwoju produktowego (tu spore oczekiwania wiąże się z nowym systemem dedykowanym dla kin – POSitive® Show).

Pod względem

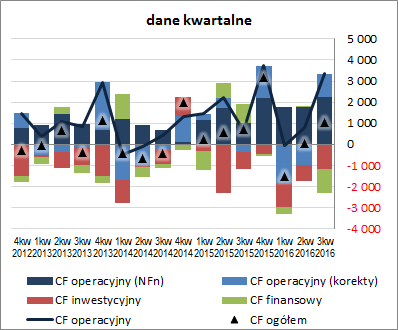

sprawozdania z przepływów pieniężnych LSI w analizowanym okresie zaprezentowała się lepiej zarówno w porównaniu do wcześniejszego okresu jak i okresu odniesienia w ubiegłym roku (wykres poniżej po lewej, jednostka – tys. zł). Na poziomie salda ogólnego Grupa odnotowała dopływ 1 mln zł gotówki wobec 0,7 mln zł przed rokiem, co w decydującym stopniu było efektem przepływów operacyjnych (3,3 wobec 0,7 mln zł, przy jednoczesnym wzroście nadwyżki finansowej netto z 1 do 2,2 mln zł). Na działalności inwestycyjnej wykazano wydatki netto 1,2 wobec 0,8 mln zł przed rokiem, a w ramach działalności finansowej wydatkowano netto 1,1 mln zł wobec wpływów netto przed rokiem na poziomie 0,8 mln zł.

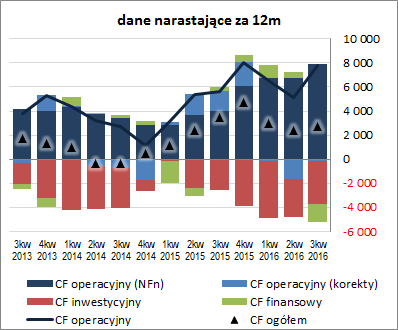

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy poprawę ogólnego salda gotówkowego oraz przepływów operacyjnych, które niemal w całości bazują na nadwyżce finansowej. Pod względem struktury przepływów sytuacja Grupy również prezentuje się korzystnie – nadwyżka finansowa netto jest głównym składnikiem przepływów operacyjnych, które nadwyżkowo pokrywają inwestycyjne wydatki netto. Zmiany zapotrzebowania na kapitał obrotowy oraz przepływy finansowe, z racji dużo mniejszych wartości, nie wpływają istotnie na przedstawiony obraz sytuacji.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego LSI za 3kw 2016r można stwierdzić utrzymanie bardzo korzystnej sytuacji finansowej, co potwierdza również serwisowy rating bazujący na modelu Altmana (AAA). Grupa nie ma problemów zarówno w obszarze płynności finansowej (nadwyżka kapitału obrotowego nad bieżącymi potrzebami w tym zakresie oraz nadwyżkowe pokrycie zobowiązań bieżących płynnymi składnikami majątku oraz przepływami operacyjnymi), jak i zadłużenia (niski poziom długu w relacji do sumy bilansowej, w tym nadwyżkowe pokrycie zobowiązań finansowych środkami pieniężnymi).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

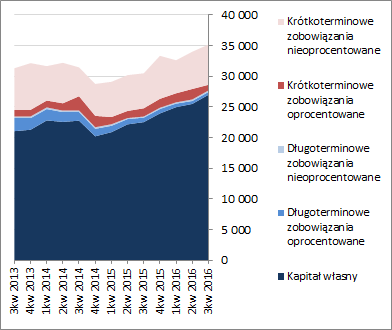

www.stockwatch.pl/gpw/lsisoft,... Z punktu widzenia bilansu LSI w ostatnim okresie sprawozdawczym nastąpił nieznaczny wzrost sumy bilansowej (+3%). Po stronie aktywów wiązał się on ze wzrostem wartości składników trwałych o 6% (po części dotyczyło to środków trwałych, wartości niematerialnych oraz nieruchomości inwestycyjnych) i utrzymaniem ogólnej wartości składników obrotowych na mniej więcej tym samym poziomie (zmniejszenie należności handlowych i zapasów zostało zrównoważone przyrostem środków pieniężnych). Z kolei po stronie pasywów ze wzrostem kapitału własnego o 6% i zmniejszeniem zobowiązań ogółem o 4% (zobowiązania krótkoterminowe spadły o 4%, a długoterminowe o 3%; jednocześnie dług oprocentowany zmniejszył się o 37% i stanowił na koniec okresu 17% zobowiązań ogółem).

Przedstawione zmiany nie miały istotnego przełożenia na strukturę kapitałowo-majątkową Grupy, która w ogólnym ujęciu od dłuższego czasu prezentuje się bardzo korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej; jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują na znaczne niedowartościowanie akcji LSI Software na GPW, w czym celują głównie metody dochodowe i mnożnikowe. Niewątpliwie duży wpływ na taki obraz sytuacji ma postępująca w ostatnim czasie poprawa wyników Grupy, która w dużym stopniu ma potwierdzenie w core businessie oraz rachunku przepływów pieniężnych.

Dodatkowo warto odnotować, że Grupa przyjęła niedawno politykę dywidendową, w ramach której zakłada możliwość wypłacania dywidend na poziomie od 30% do 50% przypadającego akcjonariuszom Spółki skonsolidowanego zysku netto Grupy Kapitałowej LSI za dany rok obrotowy, skorygowanego o wielkość odpisów aktualizujących wartość aktywów trwałych.

Link do wskaźników

www.stockwatch.pl/gpw/lsisoft,... oraz...

wycen

www.stockwatch.pl/gpw/lsisoft,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.