PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

26 sierpnia 2015 14:12:44

przy kursie: 46,75 zł

Znaczy się mamy zrobić analizę sprawozdania?

Edytowany: 26 sierpnia 2015 14:13

|

|

15

Grupa: SubskrybentP1

Dołączył: 2010-05-29

Wpisów: 495

Wysłane:

26 sierpnia 2015 14:34:25

przy kursie: 46,75 zł

Jeśli to możliwe,to poprosze, bo uważam, że spółka tego warta:)

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 sierpnia 2015 16:29:17

przy kursie: 47,70 zł

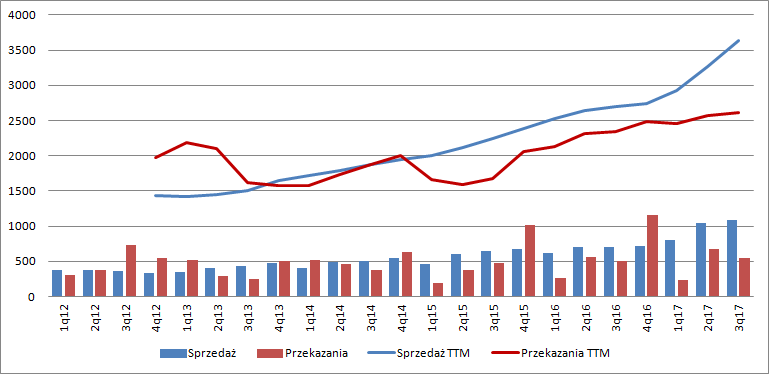

Omówienie sprawozdania finansowego GK Dom Development SA po II kwartale 2015 r.Dom Devlopment, podobnie jak cały rynek przyśpiesza sprzedaż mieszkań, co oczywiście jeszcze nie przekłada się na raportowany wyniki. Te dotyczące minionego kwartału nominalnie są lepsze, poprawa wyników do pewnego stopnia niestety jest iluzoryczna. Jak wiadomo na sukces spółki składają się w uproszczeniu 3 czynniki: skala, marża, dźwignia. I w takim układzie podejdę do omawiania wyników. W przypadku działalności deweloperskiej mamy istotne przesunięcie pomiędzy dokonaniem aktu sprzedaż w postaci podpisania umowy deweloperskiej a faktycznym przekazaniem własności z czym związane jest rozpoznanie przychodów. Zerknijmy zatem jak spółka radzi sobie ze sprzedażą i jaka jest jej sprawność.

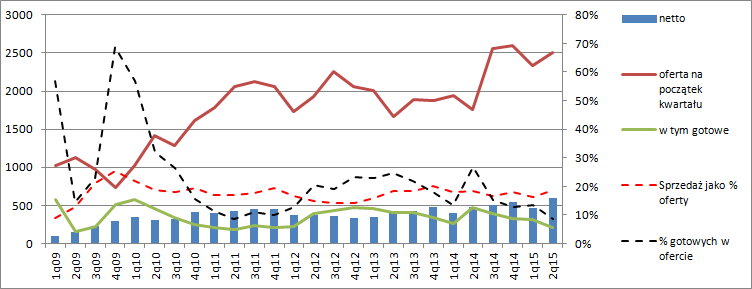

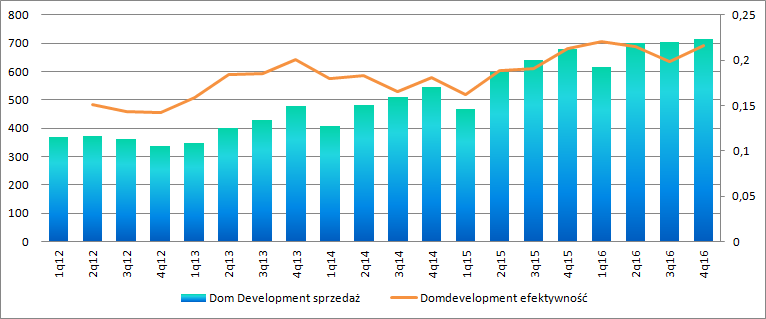

kliknij, aby powiększyćJak wynika z powyższego wykresu sprzedaż wzrasta. Oczywiście nie sztuką jest sprzedać więcej jeśli znacznie rozszerzy się ofertę, ale proszę zauważyć, że sprawność Dom Develomnet jest dość wysoka i w dodatku w miarę stabilna. Krótko mówiąc spółka dokładnie czyta popyt i dostosowuje do niego ofertę tak, aby utrzymać właściwy poziom marż i sprzedaży. Ostatni kwartał był pod tym względem bardzo dobry. Dom sprzedał 19 proc. oferty, czyli blisko górnego poziomu przedziału w jakim się porusza: 14-21 proc. Oznacza to ni mniej ni więcej, że całą ofertę jest w stanie sprzedać w ciągu niecałego 1,5 roku. Dobrze także wygląda coraz mniejszy udział mieszkań gotowych w ofercie, ale to naturalny trend przy wzroście sprzedaży. Wzrastająca sprzedaż nie do końca ma swoje odzwierciedlenie w wynikach. Przychody w ujęciu długoterminowym spadają podobnie jak rozpoznania, choć po drodze znajdują się oczywiście kwartały przeczące tej tezie, co ma oczywiście związek z tempem oddawania kolejnych projektów do użytkowania

kliknij, aby powiększyćMarże w ciągu ostatniego roku ustabilizowały się w przedziale 22-25 proc. To w sumie nie jest dużo, bo niektóre spółki sektora osiągają grubo powyżej 30 proc. Patrząc na wykres długoterminowo, mimo że rok do roku mamy wzrost rentowności nie można jeszcze powiedzieć o odwróceniu niekorzystnego trendu – to raczej stabilizacja z wyraźnym dołkiem na początku zeszłego roku, co można wiązać z jakimś nietrafionym do końca projektem. W tym miejscu należy się jednak uwaga. Otóż Dom przeszacowanie wartości zapasów wrzuca wprost do kosztu własnego sprzedaży. Po eliminacji tego czynnika ostatnie 4 kwartały wyglądają znacznie gorzej:

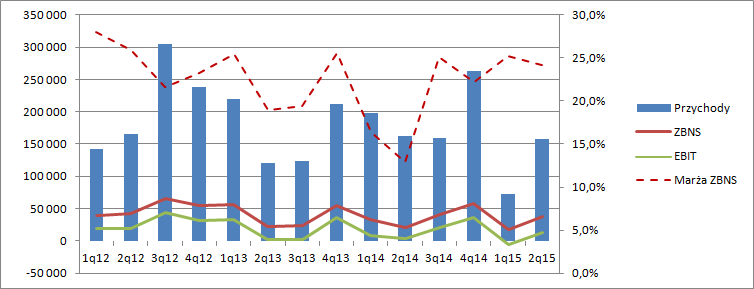

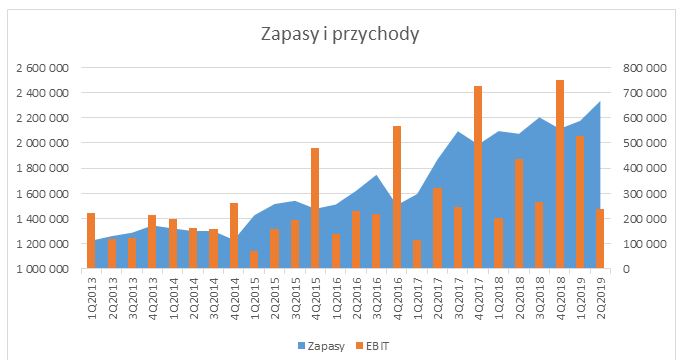

kliknij, aby powiększyć Marża skorygowane o dokonane odpisy wynosi 21,6 proc. w tym kwartale w porównaniu do 24,2 raportowanej i 14 proc. skorygowanej przed rokiem. Proszę także zwrócić uwagę na tendencję sprzedaży mieszkań. Dom development rozpoznał przez wynik w II kwartale 375 mieszkań w porównaniu do 457 rozpoznanych przed rokiem a mimo to przychody się skurczyły z 163 dl 158 mln zł. Sprzedają się mieszkania mniejsze i tańsze – tak można skwitować tę tendencję. Mocno w górę szarpnęły koszty operacyjne. W tym kwartale zabrały 25 mln z wyniku brutto na poziomie 38 mln zł, natomiast przed rokiem jedynie 18 mln, ale za to z bazy brutto w wysokości 21 mln zł. EBIT wyniósł 13 mln wobec 3 przed rokiem, natomiast skorygowany EBIT 9 mln wobec 5 przed rokiem. Poprawa oczywiście jest, ale mniejsza niż wskazują na to gołe liczby. Wzrost skali działalności widać oczywiście w bilansie spółki:

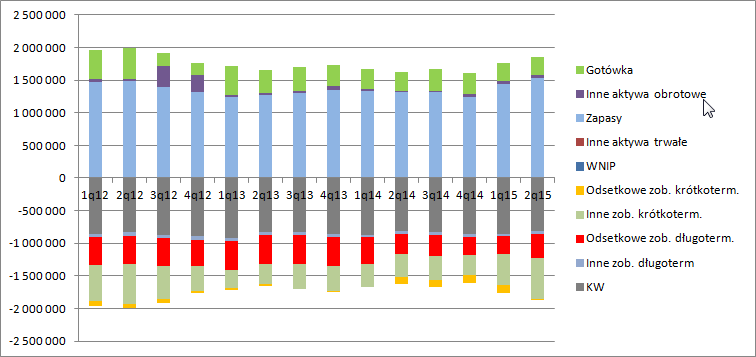

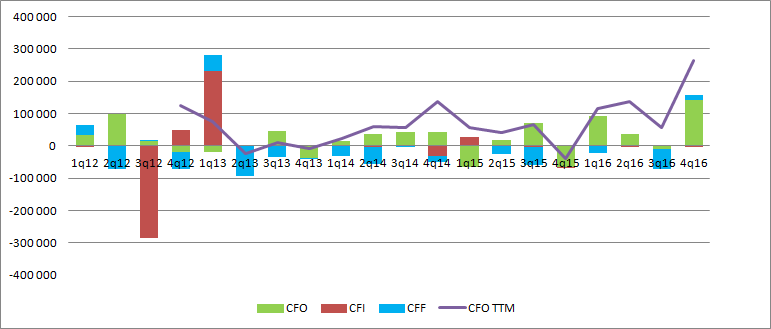

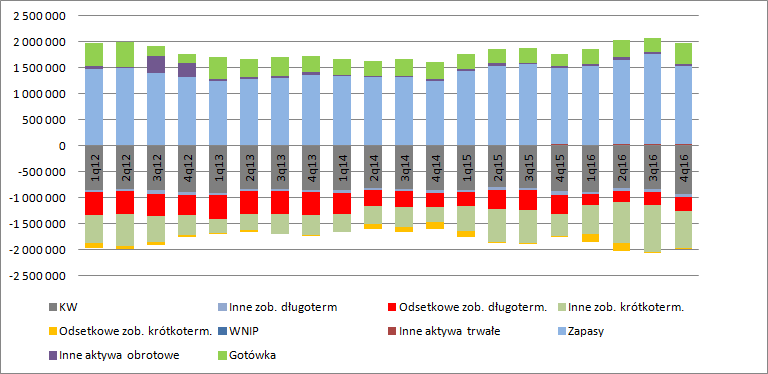

kliknij, aby powiększyćRosną zapasy podobnie jak po stronie pasywów zaliczki od klientów. Niestety spółka nie wydziela z zapasów samych gruntów, na których nie rozpoczęła jeszcze projektów, więc ciężko policzyć w jakim stopniu nabywcy finansują budowę nowych mieszkań. Spółka ma cały czas dużo zaskórniaków, a jej dług jest stosunkowo niski Słabiej niż rok temu, ale nadal dobrze wyglądają przepływy . Spółka wygenerowała w tym kwartale 19 mln zł w porównaniu do 36 przed rokiem, natomiast przed ostatnie 4 kwartały działalność przyniosła 40 mln gotówki.

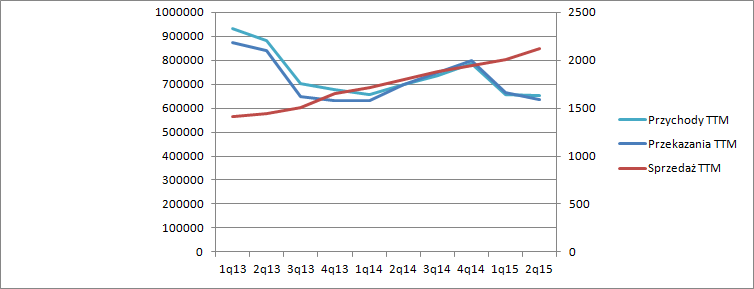

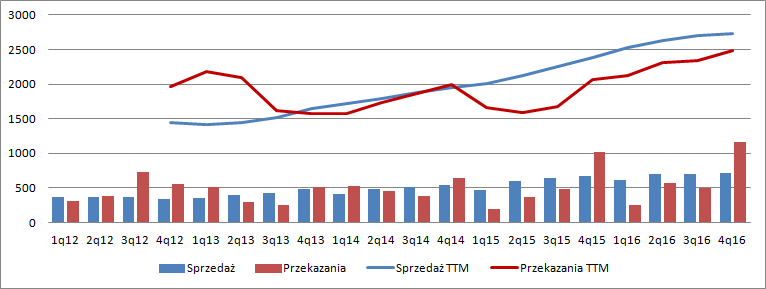

kliknij, aby powiększyćNa wyniki dewelopera do wyceny lepiej patrzeć jednak w nieco dłuższym ujęciu. Z kwartału na kwartał może nie wejść, albo przeciwnie –wejść jakiś projekt do rozliczenia. Efekt ten można zminimalizować rozciągając okno czasowe obserwacji. Przez ostatnie 4 kwartały spółka sprzedała 2119 mieszkań, natomiast przez wynik przeszło tylko 1584 szt. Daje to potencjał do zwiększenia przychodów o 33 proc. w przyszłości, choć w rzeczywistości mniej ze względu na zmianę struktury sprzedażowej – załóżmy 25 proc.

kliknij, aby powiększyć Przychody z ostatnich 4 kwartałów wynoszą 653 mln zł, natomiast zysk brutto 155 mln, co daje marże na poziomie 23,7 proc. (22,5 skorygowana). Zakładając, że większość kosztów sprzedaży już poniesiono i nie będą rosły można wnioskować, że spółka jest w stanie generować prawie 820 mln przychodów rocznie i wynik brutto na sprzedaży 184 mln (skorygowany), przy kosztach operacyjnych na poziomie około 90 mln zł daje to 94 mln zysku operacyjnego, czyli potencjał wzrostu rzędu 50 proc. od wartości obecnie raportowanych. Po dociążeniu tego wyniku podatkiem dostaniemy ca 76 mln NOPAT, co przy 10 proc. WACC dałoby wartość spółki łącznie z długiem na poziomie 760 mln, a po odjęciu 660 mln zł. Jak widać rynek dyskontuje jeszcze większą poprawę niż ta wynikająca tylko z obecnie dostępnych danych historycznych. Bez korekty o przeszacowania dostaniemy wynik operacyjny na poziomie 110 mln zł, natomiast NOPAT w wysokości około 90, czyli wycenę przy tych samych warunkach na 800 mln zł. Przy tempie wzrostu (bez korekty o wielkość mieszkania) 33 proc. zamiast 25 otrzymamy już wycenę na poziomie 840 mln., natomiast zakładając roczną stopę wzrostu w okolicy 3 proc. wartość wzrośnie do 1,23 mld zł. Jak widać tej wycenie największy wpływ na wycenę ma koszt kapitału. Mimo wszystko wydaje się, że Dom Development pomimo tego, że poprawi wyniki tani nie jest, a już szczególnie trudno mówić o niedowartościowaniu. Mimo wszystko Dom Development to spółka należąca do najbardziej transparentnych, jednoznacznych w działalności i sprawnych w branży deweloperskiej, za co także należy się pewna premia. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 30 sierpnia 2015 21:27

|

|

|

|

|

15

Grupa: SubskrybentP1

Dołączył: 2010-05-29

Wpisów: 495

Wysłane:

30 sierpnia 2015 20:48:29

przy kursie: 47,70 zł

Anty_teresa w analizie jest malutka pomyłka, marża brutto na sprzedaży nie 27%, a 23% ;)

Nie wiem, czy dobrze interpretuję, ale z tego wynika, że do przekazania protokołem odbioru (akt notarialny?) czeka 535 lokali (2119-1584).

Prezes twierdzi, że sprzedadzą ponad 2000 w tym roku - to Twoim zdaniem, ile z tego może przejść przez wynik?

W tym półroczu było 565 plus w/w 535 lokali i wychodzi 1100 przekazań dla nowych lokatorów w całym 2015 r. vs 1584 za ostatnie 4 kwartały? To by było raczej mało.

Czy ta 3% stopa wzrostu to z danych historycznych, czy Twoje założenia?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 sierpnia 2015 21:38:58

przy kursie: 47,70 zł

No, niestety źle interpretujesz. Lokali gotowych w zapasie jest 294, z czego sprzedanych a nie przekazanych 244. Tyle będzie do rozpoznania minimum w następnym kwartale, gdyby z gotowych nic nie sprzedali i nie oddali żadnego projektu. Za to w budowanych projektach mają sprzedane na tę chwilę 1363 lokale. Jeśli w tym roku sprzedadzą około 2000 tys. lokali to prawdopodobnie tyle będzie sprzedanych w wyniku za jakieś 1,5 - 2 lata. W tym roku pewnie przekażą jeszcze około 1000 lokali. Zerknij do prezentacji: inwestor.domdevelopment.pl/upl...Do rozpoznania będzie pewnie około 80 proc. lokali z tego co przypada na 3 i 4 kwartał, z niecałym grudniem. Te poglądowe wyceny robiłem w oparciu o rentę wieczystą, czy wartość rezydualną z DCF, tylko przy założeniu inflacyjnego wzrostu. Standardowo daje się 2-3 proc., choć ja tego nie lubię.

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

28 lutego 2017 12:02:54

przy kursie: 67,01 zł

Proszę o analizę raportu.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

5 marca 2017 16:32:04

przy kursie: 68,50 zł

Atrakcyjną wycena, ale z gwiazdką – omówienie sprawozdania finansowego Dom Development SA za 2016 r.Spółka pokazała w IV kwartale najwyższe przychody w historii, co oczywiście miało związek z przekazaniem rekordowej liczby lokali nabywcom. W okresie październik – grudzień deweloper oddał klucze do 1162 lokali (+14 proc. r/r.)i wykazał przychód na poziomie 567 mln zł (+18 proc. r/r). W całym roku spółka przekazała 2482 lokale, czyli o 20 proc. więcej niż w roku 2015. Roczny obroty zamknęły się kwotą 1,15 mld zł co stanowi wzrost o 28 proc. w stosunku do 2015 r. A zatem w przychodach rozpoznano lokale droższe, o większej powierzchni, ale także o większej marży.

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła w IV kwartale 25 proc. a zysk brutto 142 mln zł. Warto jednak zwrócić uwagę, że przez wynik przeszło przeszacowanie wartości zapasów na kwotę 13,4 mln zł. W analogicznym okresie 2015 r. rentowność na tym poziomie rachunku wyników wyniosła 22,9 proc., zysk brutto 110 mln zł, a odpis na zapasie 8,2 mln zł. Jak widać odpisy nie determinują wyniku. Dzięki wzrostowi marży dynamika przyrostu zysku wyniosła 29 proc., czyli o ponad 10 pp więcej niż dynamika sprzedaży.

kliknij, aby powiększyćZa to pewne zastrzeżenia można mieć co do kosztów operacyjnych. Te dotyczące sprzedaży wzrosły w IV kwartale o 19 proc., przy 18 proc. wzroście przychodów i 5 proc. wzroście sprzedaży (w sensie umów deweloperskich). Za to koszty ogólnego zarządu wzrosły o 40 proc. co w żaden sposób nie znajduje uzasadnienia w bieżących wynikach. Z rachunku rodzajowego w ujęciu rocznym wynika, że w górę poszły koszty usług obcych i wynagrodzeń. W przypadku tych drugich mamy do czynienia zarówno ze wzrostem liczby pracowników jak i podwyżek płac. Najwyraźniej spółka odczuwa presję płacową i rynek pracownika. Koszty finansowe wykazywane wprost w rachunku wyników nie są duże. Co prawda w ciągu roku zadłużenie spółki nie było zerowe, ale większość odsetek jest kapitalizowana na zapasach i podnosi potem koszt własny sprzedawanych mieszkań. Na poziomie netto wynik zamknął się kwotą 85 mln zł. W całym roku zysk netto wyniósł 126 mln zł i nie wydaje się w istotny sposób zniekształcony zdarzeniami jednorazowymi czy przeszacowaniami. Jeśli już, to powtarzalny raczej powinien być większy niż raportowany o kwotę ok. 11-12 mln zł. Znacząca liczba przekazań lokali w IV kwartale przełożyła się na przepływy operacyjne. Warszawski deweloper w IV kwartale odnotował 143 mln wpływów gotówkowych do spółki, przy czym mowa tutaj o kwotach już po uwzględnieniu odsetek.

kliknij, aby powiększyćW ujęciu rocznym zapasy czyli nakłady na nowe mieszkania wzrosły o 29 mln zł, ale w związku z przekazaniami lokali spadły o 241 mln względem końcówki 3 kw. Na koniec roku spółka posiadała 414 mln gotówki przy 263 mln zadłużenia odsetkowego. Dług netto był ujemny na kwotę około 150 mln zł. Można powiedzieć, że spółka jest w tej chwili wręcz nadpłynna. Nie dziwi zatem, że w zasadzie cały roczny zysk chce przeznaczyć na dywidendę – 125 mln zł. Tak duża dywidenda 5,05 zł/akcje nie będzie miała znaczenia dla sytuacji finansowej spółki. Dom Development pozostanie spółką płynną z możliwością zwiększania dźwigni finansowej.

kliknij, aby powiększyćWarto też zwrócić uwagę, IV kwartale nadal rosła efektywność sprzedaży. Spółka sprzedała 714 lokali (w sensie umów deweloperskich) co stanowi 22 proc. średniej oferty w tym kwartale. Jeśli rynek będzie nadal tak chłonny (co wcale nie jest takie pewne w świetle potencjalnej podwyżki stóp procentowych) to spółka sprzeda wszystkie mieszkania z dotychczasowej oferty w trakcie niecałych 5 kwartałów.

kliknij, aby powiększyćRynkowa wycena spółki nie budzi większych kontrowersji. Przy aktualnym kursie stopa dywidendy wyniesie 7,4 proc., co jest wartością stosunkowo wysoką. Oczywiście cały czas mamy boom mieszkaniowy, a taka sytuacja nie będzie trwała wiecznie. Tak czy owak, zarząd spółki zapowiada na ten rok wzrost sprzedaży mieszkań. W przyszłym roku dywidenda ma szansę być jeszcze większa. Po pierwsze spółka informuje, że ceny mieszkań delikatnie rosną, a to powinno przekładać się na rentowność. Po drugie sprzedaż mieszkań w sensie podpisanych umów deweloperskich jest większa niż liczba mieszkań rozpoznanych w wynikach. W 2016 r. spółka w wynikach rozpoznała 2482 lokale a sprzedała 2735 mieszkania.

kliknij, aby powiększyćDaje to potencjalny wzrost przychodów o 10 proc. (zakładając taką samą strukturę i cenę sprzedawanych mieszkań). Zakładając znów brak wzrostu kosztów operacyjnych i marżę na poziomie 25 proc. dostaniemy 23 mln dodatkowego zysku na poziomie netto. Potencjalny wynik za rok 2017 może wynieść więc 150 mln zł. Wycena rentą wieczystą przy takim poziomie zysku i strukturze finansowania oraz koszcie kapitału własnego na poziomie 10 proc. da nam 1,49 mld wartości spółki, bez uwzględniania gotówki. A zatem można powiedzieć, że przy spełnieniu warunku powtarzalności tego wyniku wartość wewnętrzna sięga nawet 1,9 mld zł. Wydaje się, że rynek spodziewa się regresu sprzedaży w tym roku i latach następnych, co ma do pewnego stopnia swoje podstawy w postaci oczekiwanej podwyżki stóp proc. i rosnącym wkładzie własnym. Z drugiej strony zarząd zapowiada wzrost liczby sprzedanych mieszkań. Jeśli uda się go spółce zrealizować, albo nawet utrzymać sprzedaż to raczej wycena rynkowa nie pozostanie na tym samym poziomie. Tak czy owak trzeba śledzić branżowe raporty o liczbie sprzedanych mieszkań, czy przypadkiem nie pojawią się pierwsze oznaki odwrócenia trendu w sprzedaży mieszkań, a także komunikaty samej spółki co do jej osiągnięć. Każdy wynik inny niż spadek sprzedaży mieszkań powinien być wsparciem dla kursu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 marca 2017 14:23

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

5 grudnia 2017 01:16:59

przy kursie: 77,99 zł

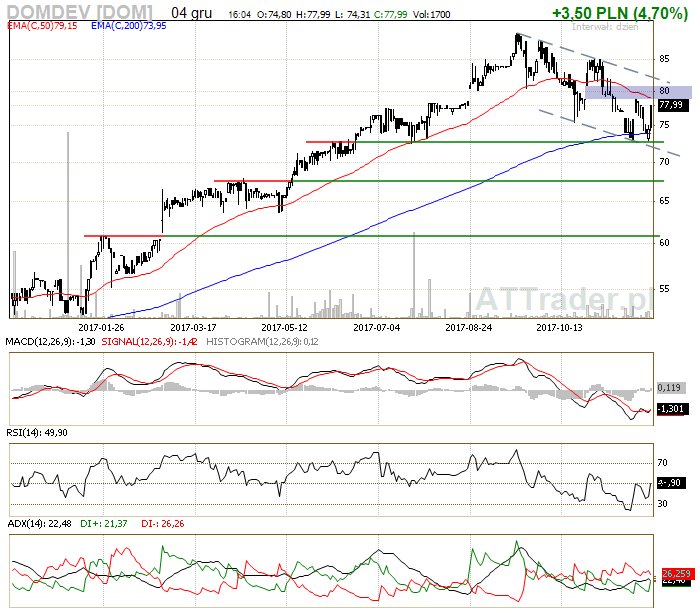

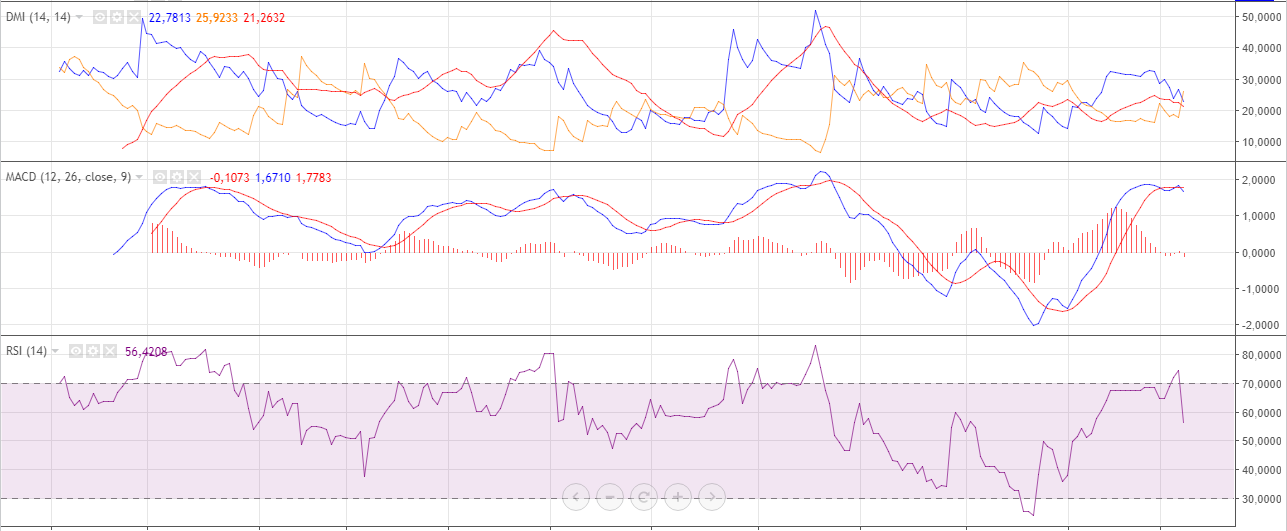

DOM DEVELOPMENT - analiza techniczna na życzenie Od sierpnia 2012 roku mamy do czynienia z trendem wzrostowym, natomiast zapoczątkowane we wrześniu tego roku spadki należy traktować jako korektę, która przyjęła kształt kanału. Tegoroczna zwyżka przebiegała według utartego i wielokrotnie powielanego schematu - szybkie wybicie i przejście w wielotygodniową konsolidację. I to właśnie wybite górne pułapu konsolidacji należy traktować jako strefy wsparcia. Obecnie obserwujemy dwukrotne udane odbicie od jednego z w/w wsparć na poziomie 73 zł, wzmocnione dodatkowo długoterminową wykładniczą. To właśnie zachowanie kursu względem tego poziomu może zadecydować o średnioterminowych perspektywach notowań. Ewentualna utrata wsparcia znacząco pogorszy sytuację techniczną i przyczyni się do kontynuacji przeceny jak minimum do poziomu 67,40 zł, zaś kolejnego wsparcia należy upatrywać dopiero w okolicy 61 zł. W górnych partiach wykresu cenowego presję na notowaniach wywiera strefa październikowej luki, która dość szybko została domknięta. Pokonanie tego obszaru pozwoliłoby na rozwinięcie wzrostów do poziomu 85,20 zł i dopiero przejście tego oporu sygnalizowałoby ponowną zmianę sentymentu i pozwoliłoby na powrót do nadrzędnej wzrostowej tendencji.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

22 grudnia 2017 21:09:44

przy kursie: 85,13 zł

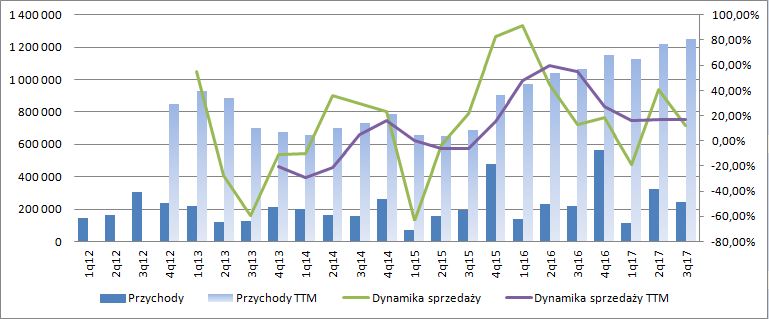

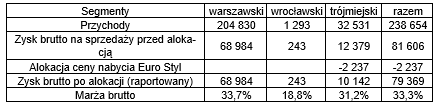

Trwa wylewka mocnej ławy fundamentowej pod przyszły wynik – omówienie sprawozdania i sytuacji finansowej grupy Dom Development SA po 3 kw. 2017 r.Dom Development dzięki czerwcowej akwizycji mocno zwiększa skalę działalności i potencjał przyszłych wyników. Przejęcie Euro Styl pozwoliło spółce bezboleśnie wejść na rynek trójmiejski, a przejęty za 260 mln zł podmiot od początku pozytywnie kontrybuuje do wyniku. Przychody GK Dom Development (dalej Dom, lub Dom Development) wyniosły w III kw. 245,2 mln zł czyli o 12 proc. więcej (27 mln zł) r/r przy wzroście przekazanych lokali o 11 proc. Mamy zatem wzrost ceny sprzedanego lokalu, co wynika między innymi z paroprocentowego wzrostu cen. W tym miejscu warto zauważyć, że cała zwyżka obrotów pokazanych przez Dom pochodzi z przejęcia. Według rachunku segmentowego w III kw. rynek trójmiejski wniósł do sprzedaży 40,6 mln zł i odpowiadał za 16,5 proc. przychodów ze sprzedaży.

kliknij, aby powiększyćMożna było się spodziewać, że marża brutto na sprzedaży w efekcie przejęcie powinna nieco spaść. Wszak jednostka przejmująca wycenia majątek (w tym produkcję w toku, grunty i lokale gotowe) przejmowanej spółki do wartości godziwej (rynkowej), a zatem przy sprzedaży przejętych aktywów przy dobrze sporządzonej wycenie marża na projektach gotowych powinna być bliska zera. Spółka faktycznie na koszt sprzedanych lokali Euro Stylu zaalokowała 5 mln zł z tytułu wyceny, ale pokazała na projektach 9,15 mln zł zysku brutto na sprzedaży. A zatem wartość przejętych lokali została ustalona bardzo konserwatywnie. Marża brutto na sprzedaży wyniosła w III kw. 27,6 proc., natomiast skorygowana o zmianę odpisu na zapasie 26,3 proc. Rentowność brutto pokazywana przez Dom w dwóch ostatnich kwartałach jest na poziomie nie widzianym od 2012 r. (po korekcie o odpisy bardzo dobry był również IV kw. 2016 r.) W wyniku wzrostu rentowności zysk brutto Dom Development wyniósł w III kw. 67,6 mln zł i był o 37 proc. wyższy r/r, przy czym ok. 3 mln zł zysku wynikało z rozwiązania odpisów aktualizacyjnych na zapasie. Koszty operacyjne spółki wzrastały w znacznie większym tempie niż przychody – sprzedaży o 29 proc., natomiast ogólnego zarządu o 28 proc., co wygląda na pierwszy rzut oka dość niekorzystnie. Z drugiej strony sprzedaż lokali w sensie podpisanych umów wstępnych/deweloperskich wzrosła o 53 proc., a liczba prowadzonych projektów mierzona liczbą lokali o 60 proc. – nie ma więc się o co czepiać. Dzięki zwyżce rentowności oraz rozwiązanemu odpisowi wynik operacyjny wzrósł o 11,3 mln zł tj. 54 proc. i ostatecznie wyniósł 32,3 mln zł (EBIT skorygowany o odpisy zamknął się kwotą 29,3 mln zł przy wzroście o 42 proc. r/r).

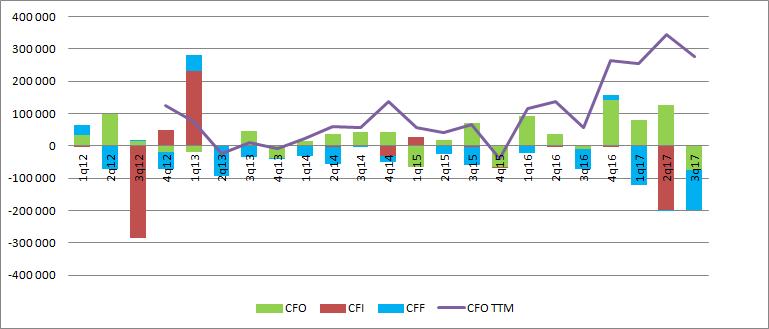

kliknij, aby powiększyćW dolnych partiach rachunku wyników niespodzianek nie było i wysokie dynamiki zostały utrzymane. Zysk netto wzrósł o 9,1 mln zł i wyniósł 26 mln zł. W ujęciu kroczącym mamy za ostatnie 4 pełne kwartału 1,25 mld zł przychodów, 336 mln zysku brutto ze sprzedaży przy marży 27 proc., 195 mln zł zysku operacyjnego (205 mln zł po korektach o odpisy zapasów) i prawie 160 mln zł zysku netto. Miniony kwartał choć pod względem wyników okazał się znacznie lepszy r/r to spółka zassała znaczną część środków pieniężnych. Przepływy były ujemne na kwotę 76 mln zł (w porównaniu do -8 mln zł przed rokiem), ale cały okres 9 miesięcy wypada delikatnie korzystniej – Cashflow operacyjny wyniósł 132,8 mln zł i był o 10,9 mln zł wyższy niż w analogicznym okresie poprzedniego roku. Za to w ciągu ostatnich 4 pełnych kwartałów mamy 276 mln zł wpływów gotówki operacyjnej – IV kwartał często stanowi okres wydawania i rozliczania lokali co „spina się” z cyklem produkcji. Przepływy inwestycyjne były w tym kwartale znikome, natomiast w poprzednim kwartale widzimy płatność za Euro Styl. Dość mocno ujemne przepływy z działalności finansowej wynikają głównie z płatności dywidendy w wysokości 125,6 mln zł przy przepływach ujemnych na kwotę 122 mln zł. Ponadto spółka spłaciła ok. 100 mln zł kredytów i taką samą kwotę ponownie zaciągnęła.

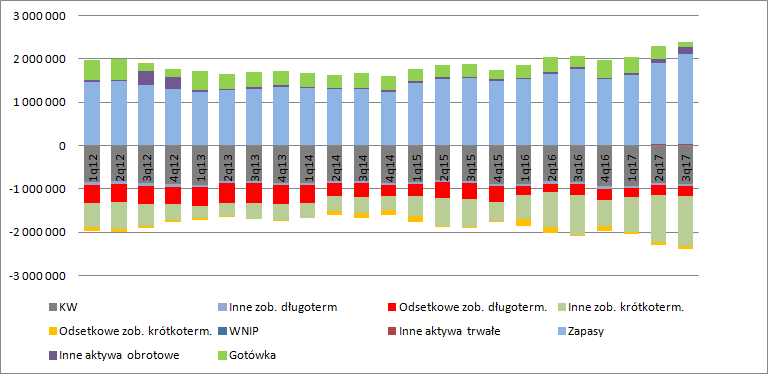

kliknij, aby powiększyćSuma bilansowa spółki mocno puchnie. W drugim kwartale był to z jednej strony efekt akwizycji natomiast obecnie dominuje cykl produkcyjny, który kończy się w IV kwartale roku. Wtedy spadają najczęściej zapasy i rozliczenia międzyokresowe gdzie trzymane są zaliczki wpłacane przez klientów. (wydawanie mieszkań). Na dzień bilansowy spółka posiadała zapasy na kwotę 2,09 mld zł z czego klienci finansowali 874 mln zł, natomiast generalni wykonawcy 255 mln zł. Prawie połowę wartości zapasów spółka finansuje kapitałem własnym i kredytami. Na koniec kwartału spółka posiadała ok. 200 mln zł gotówki i płynnych aktywów finansowych w postaci lokat/obligacji. Zadłużenie kredytowe spółki jest praktycznie zerowe (3,7 mln zł na 2,38 mld zł sumy bilansowej), ale spóła wyemitowała obligacje na kwotę 260 mln zł.

kliknij, aby powiększyćDług netto wynosi niecałe 60 mln zł co przy kroczącej EBITDA wynoszącej ponad 200 mln zł (276 mln zł CF operacyjnego). Dom Development to płynna i bezpieczna spółka, więc nie dziwi nikogo, że płaci dość regularnie dywidendę – stopa dwóch ostatnich przekracza 6 proc. Ale bieżące wyniki to nie wszystko i w zasadzie same w sobie tak naprawdę niewiele mówią o wartości przedsiębiorstwa. Dom Development stale zwiększa ofertę, więc nie może dziwić także stały przyrost sprzedaży skoro warunki makroekonomiczne są cały czas bardzo korzystne – niskie stopy, wzrost płac. W ujęciu r/r oferta dewelopera zwiększyła się z 2665 mieszkań do 3061, przy czym liczba oferowanych lokali gotowych się zmniejszyła – obecnie wynosi 270 szt. w relacji do 451 przed rokiem. Rynek jest bardzo chłonny i można wręcz powiedzieć, że rozwój oferty następuje zbyt wolno – wskaźnik efektywności od paru kwartałów wynosi ok. 0,25 co oznacza, że przy utrzymaniu tempa sprzedaży oferta znajdzie nabywców w okresie jednego roku, czyli w uproszczeniu w połowie cyklu produkcyjnego. To naprawdę konserwatywne podejście, choć „na oko” oferta rośnie i tak szybko.

kliknij, aby powiększyćW II kw. tego roku trzymiesięczna sprzedaż Dom Development przekroczyła1000 lokali, a w III kw. spóła dalej przyspieszała i znalazła nabywców na 1080 mieszkań, co oznacza wzrost liczby umów przedwstępnych o 53 proc. r/r. Jednocześnie nabywcom przekazano tylko 553 lokale, co z jednej strony daje wzrost o 11 proc. r/r, ale zupełnie nie oddaje skali prowadzonej działalności. W trakcie ostatnich 4 kwartałów Dom uplasował na rynku 3640 mieszkań, a przez wynik przeszło tylko 2619 lokali.

kliknij, aby powiększyćTo w uproszczeniu oznacza, że przy zachowaniu stałych cen spółka pokazywać będzie średnio ok. 39 proc. lokali więcej rocznie niż obecnie, a tym samym będzie osiągać tyleż więcej przychodów. Przy marży brutto z ostatnich 4 kwartałów oznaczałoby to potencjał zwiększenia zysku brutto na sprzedaży o 130 mln zł, a przy utrzymaniu kosztów operacyjnych nawet dodatkowe 100 mln zł zysku netto. A zatem mówimy już o przyszłych poziomach w okolicy 260 mln zł, więc kapitalizacja w okolicy 2 mld zł nie wydaje się niczym nadzwyczajnym. Z drugiej strony należy pamiętać o cykliczności rynku nieruchomości. Teraz mamy wysoki wzrost gospodarczy i niskie stopy, a taki stan wiecznie trwać nie będzie. Wydaje się, że cykliczne ożywienie raczej zbliża się do końca niż jest na początku, a ewentualne uderzenie kryzysu, czy spowolnienia z pewnością odciśnie piętno na sprzedaży i przyszłych wynikach. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 grudnia 2017 21:10

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

10 stycznia 2018 21:29:09

przy kursie: 85,00 zł

DOM DEVELOPMENT - analiza techniczna na życzenie Zacznijmy od wykresu obejmującego ostatnie 5 lat notowań w interwale tygodniowym. Mamy do czynienia z hossa, kolejne etapy której są coraz bardziej strome, natomiast amplituda wahań w sposób widoczny się zmniejsza. Utrzymanie dotychczasowej tendencji jest trudne do wykonania, gdyż kolejny impuls musiałby być praktycznie pionowy.

kliknij, aby powiększyćW ujęciu dziennym brak trendu, co widać chociażby po przebiegu linii ADX. Próby wywołania głębszej korekty nie powiodły się, gdyż w okolicy długoterminowej EMA do akcji wkraczał popyt. Jednak w miarę zbliżania się do poziomu ubiegłorocznego szczytu entuzjazm kupujących topniał a wraz z nim słupki wolumenu. Nie sprzyja to w podejmowaniu próby ataku na ekstrema. Najbardziej prawdopodobnym scenariuszem na najbliższe tygodnie jest stagnacja lub, w pesymistycznym wariancie lekka korekta spadkowa. Wszystko to powinno odbywać się w przedziale cenowym wyznaczonym przez długoterminową EMA i ubiegłoroczne ekstrema. Poziomy lokalnych wsparć oprócz 85 zł zaznaczone na osi wartości niebieskim kolorem.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

5 lutego 2018 18:03:50

przy kursie: 82,00 zł

DOM DEVELOPMENT - analiza techniczna na życzenie [aktualizacja] W poprzedniej analizie techniczne waloru zwracałem uwagę na brak możliwości kontynuacji zwyżki w dotychczasowym tempie, co miało skutkować trendem bocznym lub przejściem w fazę korekty spadkowej. Tak też się stało i notowania dotarły strefy wsparcia 78,47-80,50 zł. Na chwilę obecną nie widać, by krótkoterminowa tendencja spadkowa wytracała swój impet. Należy więc założyć możliwość pogłębienia przeceny w okolice długoterminowej EMA. Kolejne wsparcie, którego popyt powinien zacięcie bronić, znajduje się na poziomie 73,20 zł. Jest to poziom lokalnego dołka, który wkrótce wzmocni linia długoterminowego trendu wzrostowego.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

8 marca 2019 07:51:12

przy kursie: 77,00 zł

DOM- nic nie może wiecznie trwać ! Wisienka na torcie wisi. Po wypłacie dywidendy walor zakołysze się w rejony , tam gdzie jego miejsce tj. 30-50 zł.

|

|

0

Dołączył: 2019-10-01

Wpisów: 9

Wysłane:

18 października 2019 18:32:33

przy kursie: 83,20 zł

Azymut Trójmiasto – omówienie sprawozdania finansowego Dom Development po II kw. 2019 r.Grupa Dom Development wygenerowała w II kwartale 238,6 mln przychodów, co oznacza spadek o 45 proc. względem 2 kwartału 2018 roku. Jest to efekt niskiej liczby przekazanych klientom mieszkań. W tym czasie spółka oddała do użytku tylko 440 lokali (w porównaniu do 1.025 lokali w 2 kwartale 2018 roku). Liczba przekazań jest najważniejszą zmienną, jeśli chodzi o kształtowanie się wyniku finansowego w danym kwartale. Spółka rozpoznaje w wyniku przychody i koszty związane ze sprzedażą i budową lokalu dopiero w momencie przekazania mieszkania w ręce klienta. Do tego czasu żadne przychody i koszty nie są ujmowane w rachunku zysków i strat. Koszty budowy są kapitalizowane na bilansie na zapasach, z kolei zaliczki wpłacone przez klientów na poczet kupionych lokali, księgowane są po stronie zobowiązań w pozycji „przychody przyszłych okresów”.

kliknij, aby powiększyćW kontekście wyników trzeba pamiętać o przejęciu Euro Stylu przez Dom Development w 2017 roku. W momencie akwizycji aktywa (w tym grunty i projekty gotowe i projekty w budowie) przejmowanego podmiotu są wyceniane w wartości godziwej. Dla gruntów oznacza to cenę rynkową, dla mieszkań gotowych cenę ich sprzedaży, natomiast dla projektów w budowie cenę sprzedaży pomniejszoną o koszty potrzebne do zakończenia prac i rynkową (niską) marżę. Jak się można domyślać wycena bilansowa aktywów przejmowanego podmiotu jest u przejmującego wyższa niż w księgach przejmowanej spółki. W efekcie w momencie sprzedaży po przejęciu mamy relatywnie niskie marże na przejętych projektach, co w szczególności dotyczy mieszkań gotowych i mieszkań w trakcie budowy. W całym półroczy w związku z różną wyceną bilansową spółka rozpoznała o 2,2 mln zł niższy wynik brutto na sprzedaży. Nie jest to tylko wynik niższy tylko „księgowo”, bo na przejęcie Eurostylu została wydana realna gotówka, ale można mieć nadzieję, że w kolejnych latach będzie lepiej i w wynikach ujawnią się zyski z całego procesu deweloperskiego tego podmiotu.

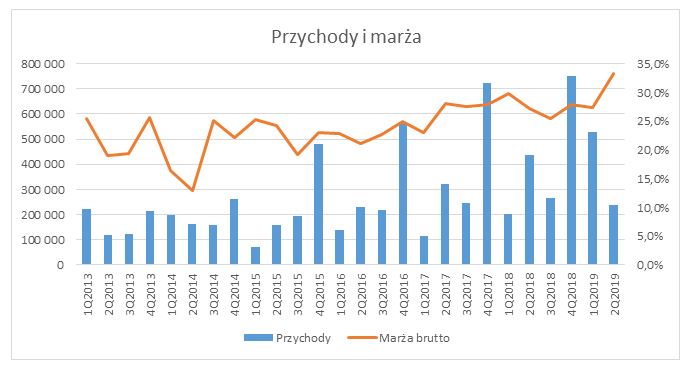

kliknij, aby powiększyćMarża na sprzedaży w II kwartale wypadła zaskakująco dobrze. Wzrosła do 33,3 proc., co jest rekordowym poziomem w historii spółki (w 1 kwartale br. zanotowano 27,4 proc. natomiast w 2 kwartale 2018 r. 27,1 proc.). Raczej trudno się spodziewać, aby taka marża mogła zostać utrzymana w przyszłości.

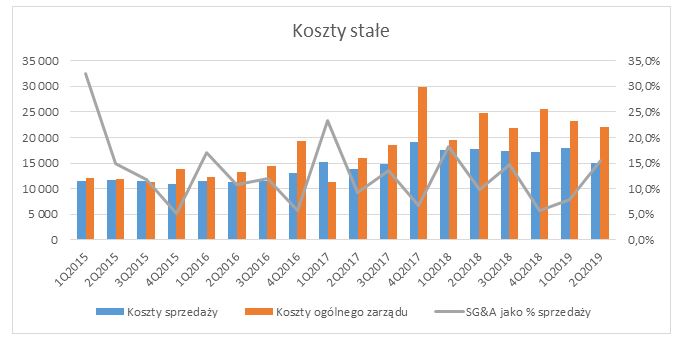

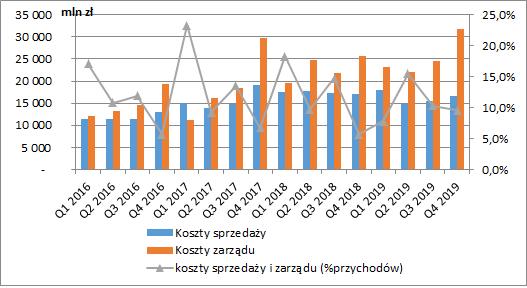

kliknij, aby powiększyćW Grupie Dom Development poziom kosztów sprzedaży i ogólnego zarządu (S&GA) waha się granicach 10-20 proc. przychodów. Jest to poziom dosyć wysoki na tle branży, co w przypadku spowolnienia w deweloperce i spadku sprzedaży będzie ciążyło wynikom. Na ten moment spółka jest jednak liderem w branży, a dobra koniunktura pozwala na bezproblemowe udźwignięcie wyższych kosztów stałych. Dodatkowo w przypadku dekoniunktury jest to element, który będzie mógł podlegać optymalizacji, co daje pewną poduszkę bezpieczeństwa dla utrzymania marży zysku operacyjnego w przyszłości. Czynnikiem dodatkowo wspierającym marże jest działalność Dom Development w oparciu o własnego generalnego wykonawcę. Obecnie 60 proc. lokali w budowie jest wykonywane w oparciu o spółki należące do grupy (Euro Styl Construction i Dom Construction), co pozwala zachować część marży wewnątrz Grupy Dom Development. Jest to jednak pewne ryzyko w przypadku dynamicznych wzrostów kosztów wykonawstwa (materiały, płace itp.). W przypadku podpisania umowy z zewnętrznym wykonawcą, wzrost kosztów absorbowany jest zwyczajowo przez kontrahenta, co nie obciąża marży spółki. Trzeba jednak pamiętać, że przerzucenie kosztów wykonawstwa na klienta jest znacznie łatwiejsze w przypadku deweloperki niż w przypadku budownictwa infrastrukturalnego (kolej, drogi), gdzie kontrakty podpisywane są na wiele lat przy stałym cenniku.

kliknij, aby powiększyćPomimo niskiej ilości przekazań (wynikającej z toku realizacji projektów, lecz zgodnej z oczekiwaniami), Dom uzyskał w tych warunkach solidny wynik EBIT na poziomie 38 mln złotych (72 mln w II kwartale 2018 roku). Przede wszystkim wpływ miała na to wysoka marża brutto, o której wspominałem na początku, a do takiego stanu przyczyniła się wysoka średnia wartość przekazywanego lokalu (wpływ również na przychody), która wyniosła 542 tysiące złotych (2 najwyższy wynik w historii spółki). Jest to czynnik jednorazowy (lub rzadko powtarzalny, który wynika z wysokiego udziału dużych i drogich lokali przekazywanych w 2 kwartale. Spółka między kwietniem a czerwcem przekazywała ostatnie mieszkania w znacznej części gotowych już projektów deweloperskich. Z reguły największe mieszkania są przekazywane najpóźniej i najdłużej utrzymują się w ofercie. Mieszkania mniejsze i kawalerki często sprzedają się na etapie „dziury w ziemi”, a więc deweloper przy rynkowym wzroście cen nie ma jak podnosić im już ceny.

kliknij, aby powiększyćNa wynik brutto nieistotny wpływ mają koszty i przychody finansowe. Efektywna stopa podatkowa to stabilne 18-20 proc. w poszczególnych okresach sprawozdawczych. Spółka osiągnęła 31 mln zysku netto w II kwartale, co oznacza spadek o 47 proc. r/r. Marża na tym poziomie rachunku wyników wyniosła 13 proc., co jest poziomem bardzo zbliżonym do 2 kwartału 2018 roku, kiedy osiągnięto 13,5 proc.

kliknij, aby powiększyćW 2 kwartale spółka zanotowała ujemne przepływy pieniężne na poziomie 74 mln złotych. Przyczyniała się do tego wypłata rekordowej dywidendy w kwocie 227 mln złotych. W poprzednich latach dywidenda wypłacana była w 3 kwartale, stąd przepływy nie są do końca porównywalne. Dużą pozycją w rachunku przepływów pieniężnych, która wpływa negatywnie na finalną zmianę przepływów jest także zmiana stanu zapasów. Wraz z brakiem istotnych przekazań i rosnącą wartością produkcji w toku, zapasy zwiększyły się o ponad 150 mln złotych w II kwartale, co będzie miało pozytywny wpływ na wyniki w kolejnych kwartałach.

kliknij, aby powiększyćZadłużenie netto utrzymało się na poziomie z 1 kwartału i wyniosło 188 mln złotych. Spółka zanotowałaby na koniec czerwca gotówkę netto na poziomie 39 mln złotych, gdyby nie wypłata dywidendy w ostatnich dniach czerwca. Z punktu widzenia zapadalności długu, spółka ma do spłaty 100 mln obligacji w 1 połowie 2020 roku. Następnie 110 mln obligacji w 1 połowie 2022 roku. Z pewnością, spółka będzie chciała rolować swoje zadłużenie, stąd można spodziewać się nowych ofert obligacji Domu na Catalyst. Długie terminy zapadalności zadłużenia pokazują, że spółka przy obecnej sytuacji nie powinna mieć najmniejszych problemów z uregulowaniem zobowiązań.

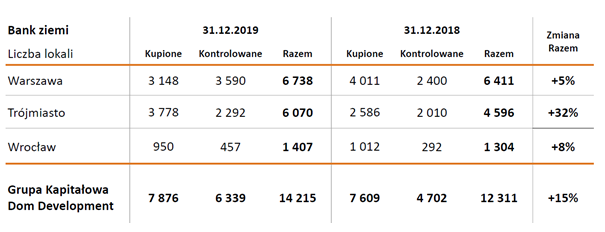

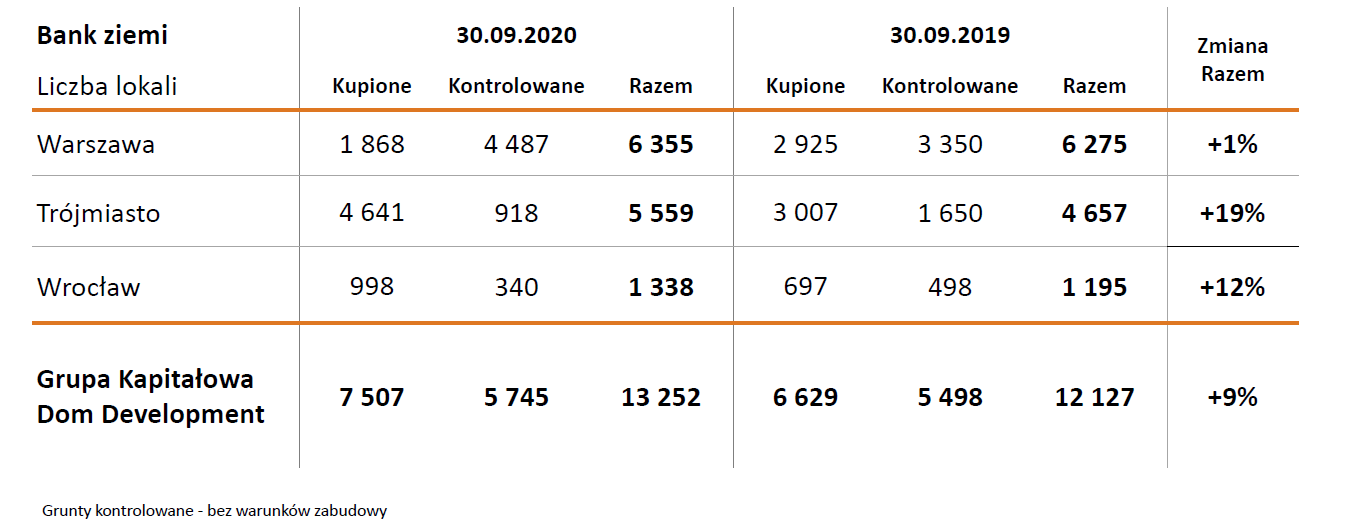

kliknij, aby powiększyćPerspektywy na kolejne kwartały cały czas wydają się bardzo dobre. Obecnie spółka prowadzi wiele projektów deweloperskich, które będą oddawane w kolejnych okresach. Widoczne jest to po rosnącej wartości zapasów na bilansie, gdzie znajdują się mieszkania w budowie, grunty pod kolejne projekty (spółka wykazuje wszystkie grunty w zapasach) oraz mieszkania gotowe, ale jeszcze nieprzekazane klientom. Zapasy wzrosły do rekordowych poziomów po kilku kwartałach stabilizacji. Jak można zauważyć wcześniej, wzrost zapasów przekładał się później na wysokie przychody (kumulacja przekazań mieszkań), co dobrze rokuje na kolejne okresy. Trzeba jednak pamiętać, że w zapasach uwzględniane są także grunty pod zabudowę. Obecnie Dom posiada rozbudowany bank ziemi na ponad 12 tysięcy mieszkań, czyli wartość około 3,5 letniej sprzedaży (obok Atalu jest to największy deweloper pod względem banku ziemi notowany na GPW).

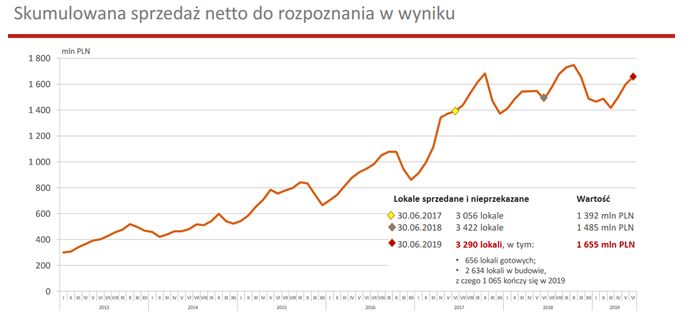

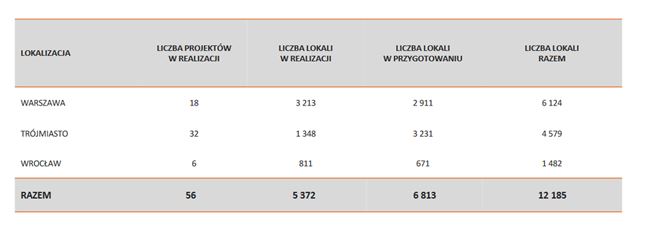

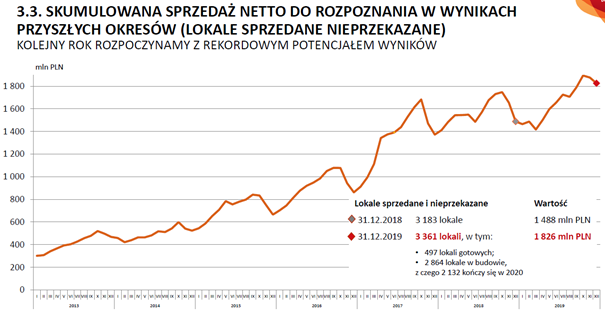

kliknij, aby powiększyćLepiej potencjał możliwości przyszłych przekazań obrazuje slajd z prezentacji spółki, czyli skumulowana sprzedaż netto do rozpoznania w wyniku. Na ten moment jest to wartość ponad 1,6 mld złotych. Na to według informacji z prezentacji składa się 656 lokali gotowych (oczekujące na przekazanie lub sprzedaż) i 2.634 lokali w budowie (z czego budowa 1.065 lokali ma zakończyć się w tym roku).

kliknij, aby powiększyćZgodnie z informacjami w prezentacji po 1 półroczu, spółka planuje przekazać 850 lokali w 3 kwartale oraz 1.000 lokali w 4 kwartale tego roku. Przekazywane będą między innymi takie projekty jak: Cybernetyki 17 etap 3 (Warszawa – 240 lokali), Port Żerań etap 2 (Warszawa - 330 lokali) i Żoliborz Artystyczny etap 10 (Warszawa – 273 lokali). We Wrocławiu i Trójmieście będą przekazywane mniejsze projekty.

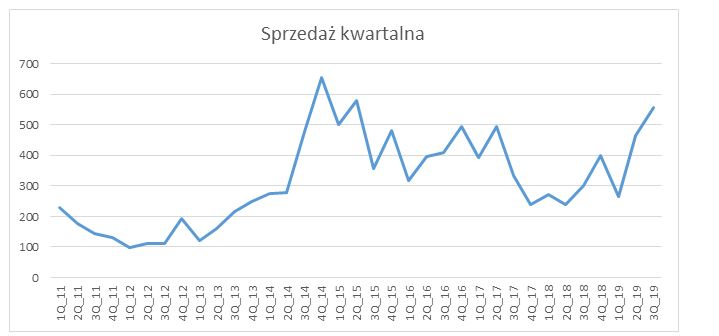

kliknij, aby powiększyćWażniejsze z punktu bieżących notowań wydają się jednak wyniki sprzedażowe. Jeśli weźmiemy pod uwagę, że mieszkania w większości są sprzedawane już w początkowej fazie projektu (tzw. „dziury w ziemi”), to ich wpływ na wyniki będzie widoczny po 1,5-2 latach. Jak widać na powyższym wykresie, załamanie sprzedaży, które obserwowaliśmy na przełomie 2017/2018 roku prawdopodobnie odkłada się na obecnych wynikach, ze względu na niższą liczbę przekazań. Z kolei odbicie sprzedaży w tym roku dobrze zwiastuje wynikom w II połowie 2020 roku oraz całym 2021 roku. Na koniec czerwca spółka posiadała w ofercie 3166 lokali na sprzedaż.

kliknij, aby powiększyćBank ziemi obecnie wynosi ponad 12 tysięcy mieszkań, co zabezpiecza potrzeby spółki na około 3,5 roku. Z punktu widzenia poszczególnych rynków, dobrze zapowiada się Trójmiasto. Według zapowiedzi zarządu, spółka uruchomi dwa luksusowe projekty (m.in. blisko Centralnego Portu w Gdańsku) w tym regionie, które mają przynieść wysokie marże. Z kolei problemem może być utrzymanie skali działalności w Warszawie, ze względu na problemy z akwizycją kolejnych gruntów oraz wolno wydawanymi pozwoleniami na budowie. Jest to potencjalne ryzyko dla spółki, która do tej pory dominowała na rynku warszawskim.

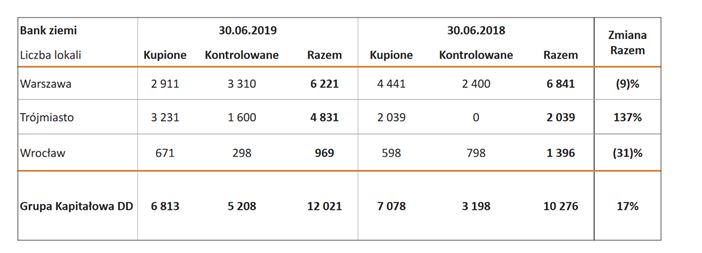

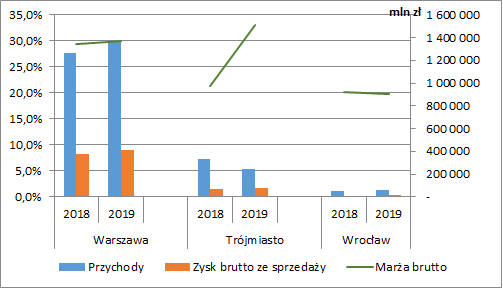

kliknij, aby powiększyćPowyższa tabela potwierdza tezę, że rynek w Trójmieście będzie ważną składową wyniku w kolejnych 2-3 latach. Łączna liczba lokali w realizacji lub w przygotowaniu w Trójmieście to 4.579. Z kolei w Warszawie w przygotowaniu lub realizacji jest 6.124 lokali. Spółka najmniej obecna jest na rynku wrocławskim, gdzie Dom pracuje nad budową 1.482 lokali. PodsumowaniePomimo galopujących cen nieruchomości, na ten moment nie widać przegrzania rynku w wynikach Dom Development. Spółka utrzymuje sprzedaż na wysokim poziomie (dane za 3 kwartał), co zabezpiecza wyniki w perspektywie 1-2 lat. Jeśli weźmiemy pod uwagę zapowiedzi to 2 kwartał powinien być najgorszym w całym roku, a przecież i tak był bardzo dobry. Pozycja gotówkowa firmy jest bezpieczna, a bank ziemi zabezpiecza potrzeby na 3,5 roku działalności. W związku z tym, że coraz większą ilość projektów spółka wykonuje przez własnych generalnych wykonawców, powinno to wspomóc marże w kolejnych okresach. W 2 połowie roku spółka powinna przekazać 1.800 lokali. Jeśli średnia wartość lokalu wyniesie 450 tysięcy, a spółce uda się osiągnąć się osiągnąć marżę brutto 28 proc., to wynik EBIT w 2 półroczu mógłby wynieść około 145-150 mln złotych, przy założeniu takich samych kosztów sprzedaży i zarządu jak w I półroczu. W całym roku dawałoby to 292 mln EBIT (282 mln w 2018 roku). Przy stopie podatkowej 19 proc. implikuje to zysk netto na poziomie 235 mln złotych (227 mln złotych w 2018 roku). Wydaje się, że Dom Development utrzyma zdolność do wypłaty sowitej dywidendy, a dywersyfikacja działalności uniezależni w dużej mierze spółkę od coraz trudniejszego rynku warszawskiego z punktu widzenia akwizycji nowych gruntów i uzyskiwania pozwoleń na budowę. Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 21 października 2019 11:55

|

|

PREMIUM

103

Dołączył: 2017-09-04

Wpisów: 333

Wysłane:

21 marca 2020 11:49:45

przy kursie: 79,80 zł

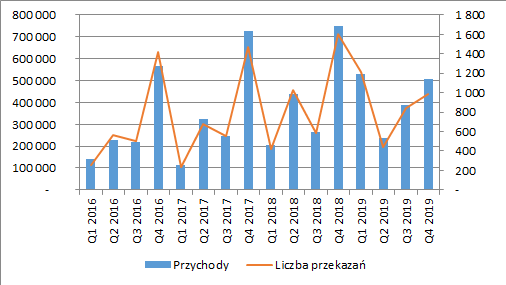

Rekordowe wyniki, ale budowanie w stolicy coraz trudniejsze - omówienie sprawozdania finansowego Dom Development po IV kw. 2019 rGrupa Dom Development ma za sobą rekordowy rok. Co prawda w ostatnim kwartale pokazała 507 mln zł skonsolidowanych przychodów, co było wynikiem gorszym r/r o 241,7 mln zł (-32,3 proc.) i wynikało z mniejszej liczby przekazanych lokali (988 w ostatnim okresie wobec 1604 rok wcześniej), to jak wiemy (i co pokazuje poniższy wykres) liczba przekazań w poszczególnych kwartałach może się znacznie wahać. Zwykle najwięcej mieszkań przekazywanych jest zaraz po uzyskaniu odbioru inwestycji. Poziom raportowanych obrotów najlepiej więc analizować w dłuższym okresie czasowym.

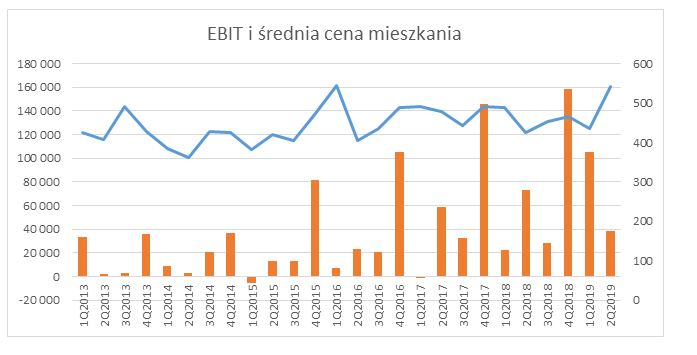

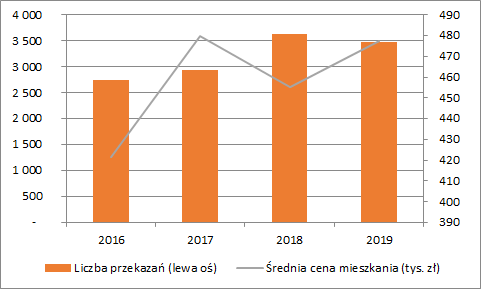

kliknij, aby powiększyćPatrząc na cały 2019 r. przychody wyniosły 1,66 mld zł wobec 1,65 mld zł rok wcześniej. Jednocześnie przekazano jednak o 150 lokali mniej, co oznacza wzrost średniej ceny mieszkania (ok. 477 tys. zł wobec 455 tys. zł w 2018).

kliknij, aby powiększyćW związku z niższymi przychodami ostatniego kwartału nie dziwi spadek w tym okresie zysku brutto ze sprzedaży, który wyniósł 166 mln zł (-42,5 mln zł r/r, -20,4 proc.). Dynamika tego spadku była więc sporo niższa niż zmniejszenie przychodów, a marża brutto na sprzedaży wyniosła w tym okresie 32,7 proc. wobec 27,8 proc. przed rokiem. W całym 2019 r. zysk brutto na sprzedaży wyniósł z kolei 500 mln zł, co było wynikiem lepszym o 45 mln zł r/r (+9,9 proc.). Żeby wyjaśnić tak sporą zmianę przy podobnych rocznych przychodach musimy cofnąć się do roku 2017, kiedy to Dom Development wszedł na rynek Trójmiasta nabywając grupę Euro Styl. Ponieważ w momencie przejęcia wszystkie aktywa wycenione zostały do wartości rynkowej (czyli przykładowo nabyte mieszkania do prognozowanej ceny sprzedaży), to Dom Development kupując projekty po wyższych cenach rozpoznawał później na nich niższe marże. W miarę stopniowego ich kończenia średnia marża całej grupy powinna również rosnąć. Tak było również w tym wypadku, co dokładniej będzie widać w ujęciu geograficznym (Euro Styl działa jedynie na terenie Trójmiasta).

kliknij, aby powiększyćW ujęciu geograficznym, cały czas dominującą pozycję ma Warszawa, która zanotowała wzrost rocznych przychodów o 95 mln zł poprawiając jednocześnie nieznacznie swoją marżę (z 29,5 proc. do 30 proc.). W przypadku Trójmiasta, o czym już wspomniałem, zaobserwować możemy zmniejszenie sprzedaży o 93 mln zł, co praktycznie w całości zniwelowało wzrost w Warszawie. W tym wypadku marża brutto znacząco się jednak poprawiła (z 21,3 do 33 proc.), co potwierdza, że coraz mniejszy wpływ na marże na tym terenie miały drogo nabyte projekty Euro Stylu. Warto zwrócić uwagę, że marża nad morzem w 2019 r. przekroczyła tą osiąganą w stolicy. Marginalne znaczenie cały czas miał Wrocław z ok. 60 mln zł przychodów w 2019 (+5,5 mln zł r/r). Marża była tutaj w zasadzie stała ale dużo niższa (ok. 20 proc.).

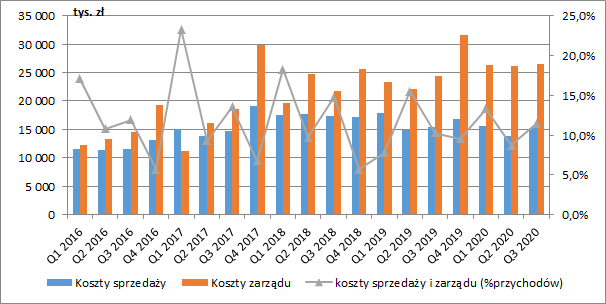

kliknij, aby powiększyćGłównymi czynnikami jakie wpłynęły na poprawę wyniku na podstawowej działalności były zatem wzrost przychodów na rynku warszawskim oraz niższy udział projektów przejętych od Euro Styl w Trójmieście (które na razie nie zostały jednak zastąpione nowymi). W IV kw. 2019 r. mogliśmy zaobserwować wzrost kosztów zarządu i sprzedaży, które wyniosły łącznie 48,4 mln zł, co stanowiło 9,5 proc. sprzedaży (w analogicznym okresie 2018 r. było to odpowiednio 42,8 mln zł i 5,7 proc.). W całym 2019 r. koszty sprzedaży i zarządu stanowiły 10 proc. wobec 9,8 proc. rok wcześniej. Wzrost w ujęciu rocznym jest zatem nieznaczny.

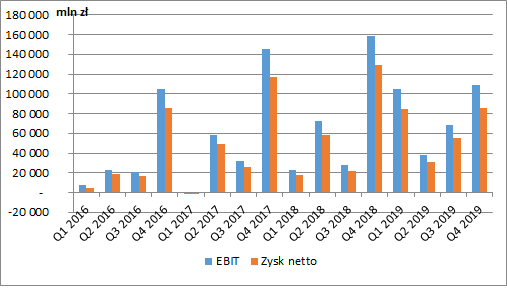

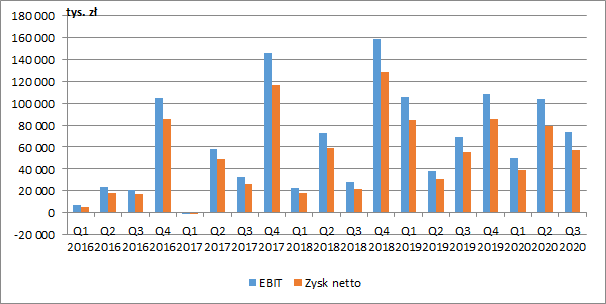

kliknij, aby powiększyćW ostatnim kwartale roku wyższe również były pozostałe koszty operacyjne netto (9 mln zł wobec 7 mln zł rok wcześniej). W konsekwencji EBIT wyniósł 108,5 mln zł (-50 mln zł r/r, - 31,6 proc.), a zysk netto 85,7 mln zł (-43,2 mln zł r/r, - 33,5 proc.). Pozostałą działalność operacyjną dokładniej możemy przeanalizować w okresie rocznym (dostępne noty do sprawozdania). W całym 2019 r. spółka pokazała na tym poziomie netto 12,8 mln zł kosztów wobec 11,5 mln zł rok wcześniej. Główny wpływ na tą zmianę miały zawiązane rezerwy netto na koszty (nowe zawiązania minus rozwiązania), które były wyższe o 1,8 mln zł. Dom Development w ubiegłym roku spisał 1,8 mln zł należności oraz wykazał 600 tys. zł kosztów tytułem zaniechanych projektów. Z drugiej strony spółka otrzymała o 1 mln zł więcej r/r odszkodowań oraz wykazała 1,2 mln zł zwrotu opłat adiacenckich (opłaty pobierane tytułem wzrostu wartości nieruchomości związane m.in. z podziałem nieruchomości. W całym poprzednim roku EBIT wyniósł 320,7 mln zł (+38,7 mln zł r/r, +13,7 proc.), a zysk netto rekordowe 256 mln zł (+29 mln zł r/r, +12,8 proc.).

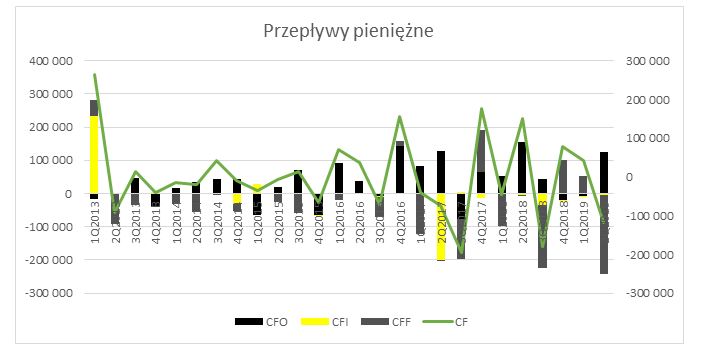

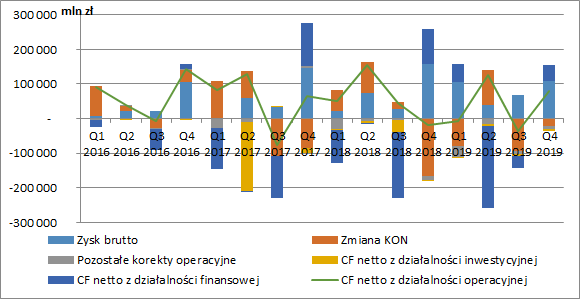

kliknij, aby powiększyćO ile roczne wyniki spółki były rekordowe, to w przypadku przepływów operacyjnych było nieco gorzej. W 2019 r. podstawowa działalność wygenerowała 162 mln zł gotówki wobec 233 mln zł przed rokiem. Główny wpływ miało na to zwiększenie kapitału obrotowego o 92 mln zł (w 2018 spółka zanotowała spadek KON o ok. 4,5 mln zł). Trzeba jednak mieć na uwadze, że w 2019 r. spółka rozpoznała w bilansie (zgodnie z MSSF Leasing) użytkowanie wieczyste gruntów w kwocie 87,5 mln.

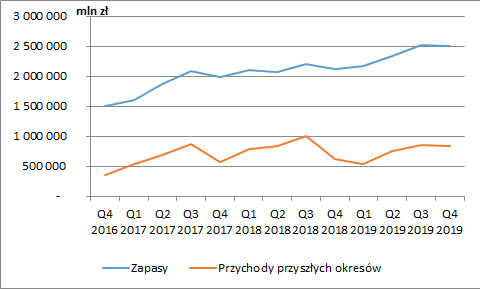

kliknij, aby powiększyćKapitał obrotowy i zadłużenieGłównym składnikiem kapitału obrotowego w przypadku spółek deweloperskich są oczywiście zapasy, w których znajdują się grunty pod zabudowę, projekty w toku oraz lokale gotowe. Ich poziom na koniec roku wyniósł 2,5 mld zł (wobec 2,1 mld zł przed rokiem). Jak już wiemy w 2019 r. ich wartość została zwiększona rozpoznanym użytkowaniem wieczystym na 87,5 mln zł. Produkty gotowe wyniosły natomiast na koniec 2019 r. 188,8 mln zł i były niższe r/r o 145,9 mln zł. Wyższe o 324 mln zł r/r były za to półprodukty i produkty w toku (2 mld zł na koniec 2019 wobec 1,7 mld zł rok wcześniej). Po stronie pasywnej bilansu warto zwrócić uwagę na przychody przyszłych okresów (otrzymane zaliczki za lokale), które może nie osiągnęły rekordowych wartości ale również rosną od początku 2019 r.

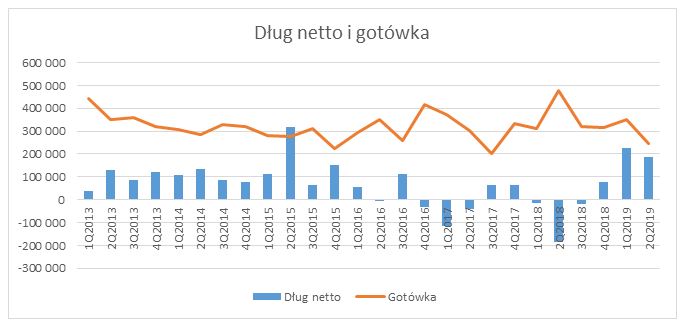

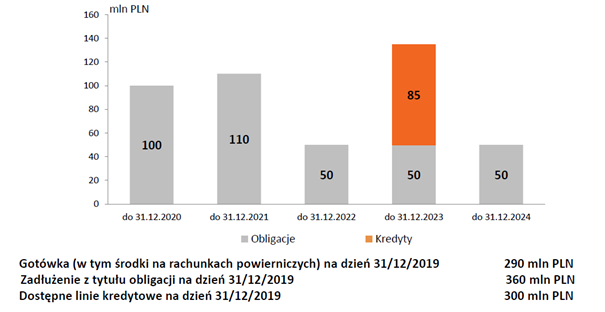

kliknij, aby powiększyćNa koniec roku spółka posiadała 290 mln zł środków pieniężnych, a jej zadłużenie wynosiło ok. 570 mln zł (z czego ok. 125 mln zł to dług wynikający z MSSF 16 Leasing). Spółka ma do spłaty 360 mln zł obligacji oraz 85 mln zł kredytów, jednak terminy ich zapadalności nie powinny sprawić trudności.

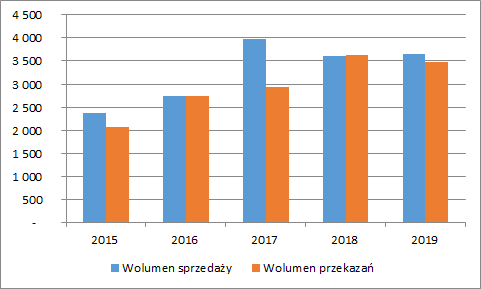

kliknij, aby powiększyćPotencjał sprzedażowyBezpośredni wpływ na wyniki przyszłych okresów ma sprzedaż lokali (poprzez umowy deweloperskie i przedwstępne). W całym 2019 r. sprzedano ich 3.661 wobec 3.602 przed rokiem, a ich wartość wyniosła 1,94 mld zł (1,74 mld zł w 2018). Myślę, że warto tutaj przyrównać wolumen sprzedaży mieszkań do liczby ich przekazań w danym roku. Rekordowym rokiem pod względem wolumenu sprzedaży był 2017, co z pewnością podbiło liczbę przekazań w roku 2018. Biorąc pod uwagę, co prawda nieznaczny, ale jednak wzrost sprzedaży w ujęciu wolumenowym w 2019, można wstępnie oczekiwać nie mniejszej liczby przekazanych lokali w roku 2020 w porównaniu do analizowanego 2019.

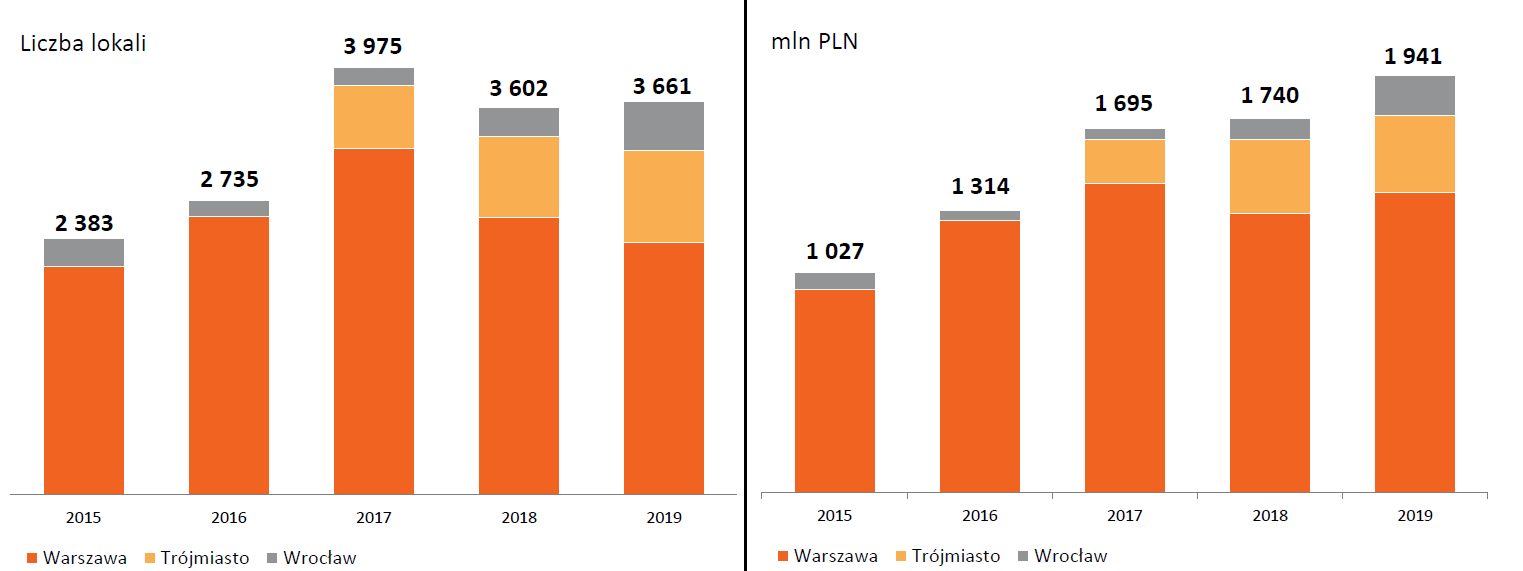

kliknij, aby powiększyćNajwiększy wzrost sprzedaży w 2019 r. zanotowano we Wrocławiu (+185 lokali, +91 mln zł). Musimy jednak pamiętać, że do tej pory to właśnie to miasto charakteryzowało się najniższą marżą. Większa sprzedaż była również w Trójmieście (+107 lokali, +14 proc.). W tym wypadku jednak dużo mniejszy wzrost zanotowano w ujęciu wartościowym (+5 proc.). Najprawdopodobniej więc spółka w tym regionie sprzedawała mieszkania nieco mniejsze niż w roku ubiegłym. W Warszawie sprzedano o 233 lokale mniej, jednak ich wartość była o 7 proc. wyższa.

kliknij, aby powiększyćDość dobrze potencjał kolejnych przekazań lokali można oszacować z prezentacji wynikowej spółki. Na koniec 2019 r. skumulowana sprzedaż netto do rozpoznania w przyszłych wynikach wyniosła 1,83 mld zł na co składało się 3.361 lokali, z czego 497 było już gotowych, a 2.864 lokale znajdowały się w budowie (2.132 ma być oddanych w 2020). Licząc w przybliżeniu ok. 78 proc. sprzedanych lokali powinno być przekazanych do końca 2020, co dałoby ok. 1,43 mld zł (zakładając podobne średnie ceny). Wydaje się to solidną bazą pod wyniki obecnego roku. Zagrożeniem dla wolumenu przekazanych mieszkań w 2020 r. mogą być jedynie ewentualne opóźnienia w realizacji projektów w budowie, co przy obecnej sytuacji bardzo ciężko jednak ocenić.

kliknij, aby powiększyćDla wyników kolejnych lat (2021 i później) z pewnością największe znaczenie mają starty nowych projektów. Jak możemy się dowiedzieć z prezentacji wynikowej, opóźniony został start budowy 600 lokali w Warszawie (przesunięty z IV kw. na I poł. 2020), co przełożyło się na niższy wolumen rozpoczętych nowych projektów. W całym 2019 r. rozpoczęto projekty na 3.034 lokale, gdzie w roku ubiegłym liczba ta wyniosła 3.598. Spółka w 2019 r. zwiększyła o 15 proc. bank ziemi, który wynosił na koniec grudnia ok.14,2 tys. mieszkań. Największy wzrost, bo aż o 32 proc. zanotowano w Trójmieście, co z pewnością cieszy ze względu na dotychczasowe nieco wyższe marże w tym regionie. W odniesieniu do rynku warszawskiego spółka wskazuje na ograniczoną dostępność gruntów pod nowe inwestycje wynikającą z wygórowanych cen ofertowych działek, ich skomplikowanej sytuacji prawnej oraz przedłużającymi się procesami uzyskiwania zgód administracyjnych, co utrudnia prowadzenie działalności deweloperskiej na tym rynku. Zwiększenie bazy gruntów w innych regionach wydaje się więc być dobrym posunięciem.

kliknij, aby powiększyćPodsumowanieRok 2019 był dla wyników dewelopera bardzo dobry. Dobrze wygląda na razie także rok obecny ze względu na znaczącą skumulowaną sprzedaż netto do rozpoznania. Ewentualny spadek dynamiki sprzedaży możemy prognozować na 2021-2022 rok ze względu na przesunięcia w realizacji projektów, przede wszystkim w Warszawie. Coraz mniejszy wpływ na wyniki powinna mieć również niższa marża na projektach przejętych razem z zakupem Euro Styl. Musimy także pamiętać, że czynnikiem dodatkowo wspierającym marże spółki jest prowadzenie działalności przy wykorzystaniu własnego generalnego wykonawstwa. Udział wewnątrzgrupowego wykonawstwa (przez spółki Euro Styl Construction i Dom Construction) cały czas rośnie, co pozwala zachować coraz większą część marży wewnątrz grupy. Oczywiście pewnym ryzykiem jest potencjalna absorpcja rosnących kosztów jednak wydaje się, że najdynamiczniejsze wzrosty materiałów i robocizny mamy już za sobą. Ponadto projekty deweloperskie są dużo krótsze niż inwestycje infrastrukturalne, a to właśnie tam generalni wykonawcy mieli ostatnio największe problemy. Oczywiście w dłuższym okresie istotne dla wyników dewelopera będzie kształtowanie się cen mieszkań. Możemy się zastanawiać jak obecna sytuacja na świecie i w Polsce wpłynie na ceny nieruchomości. Z jednej strony zapowiadane reakcje fiskalne i monetarne zwiększą jeszcze ilość pieniądza w obiegu, co z pewnością ograniczy presję na spadek cen. Z drugiej jednak, jak wskazuje spółka, ok. 40 proc. jej sprzedaży finansowana jest przez klientów gotówką, co może świadczyć o inwestycyjnych celach nabywanych mieszkań. Niemożliwe jest zatem jednoznaczne stwierdzenie jak to wszystko wpłynie na rynek. W krótkim okresie dodatkowo może natomiast pojawić się ryzyko z mniejszą dostępnością materiałów budowlanych oraz wzrostem ich cen, co może skutkować ewentualnymi opóźnieniami w realizacji projektów oraz spadkiem marż. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 24 marca 2020 15:10

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

24 marca 2020 19:17:21

przy kursie: 76,80 zł

DOM DEVELOPMENT - analiza techniczna na życzenie Wykres w interwale tygodniowym. Bieżące spadki należy traktować jako korektę spadkową w trendzie wzrostowym. Słupki wolumenu towarzyszące świecom spadkowym są znacznie mniejsze od słupków kreślonych na świecach wzrostowych. Główny trend pozostaje niezagrożony tak długo, jak długo na wykresie nie powstanie dołek poniżej dołka z 2018 roku. Kurs akcji wykazuje się względnym posłuszeństwem wobec poziomów Fibonacciego. Można zatem wyznaczyć przy pomocy zniesień solidne wsparcie w okolicy 61 zł. Najbliższy opór na poziomie długoterminowej średniej, czyli 87 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

103

Dołączył: 2017-09-04

Wpisów: 333

Wysłane:

12 listopada 2020 11:04:52

przy kursie: 98,60 zł

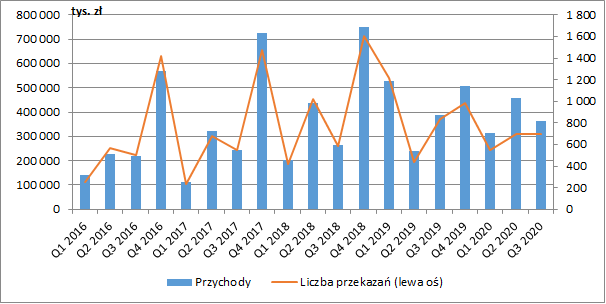

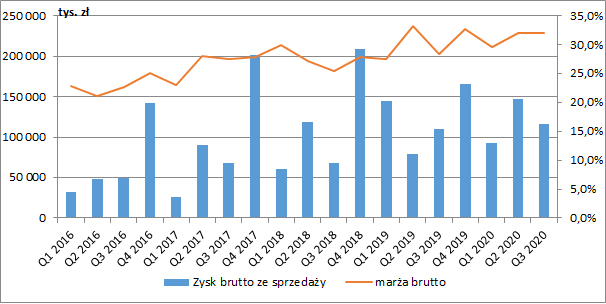

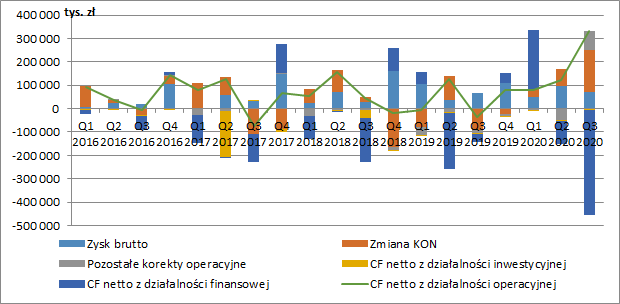

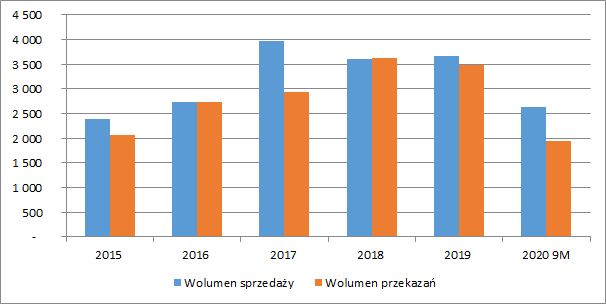

Czas na Trójmiasto - omówienie sprawozdania finansowego Dom Development po III kw. 2020 r.W wynikach Dom Development na razie nie widać negatywnych efektów trwającej pandemii. Grupa zaraportowała w III kw. przychody na poziomie 363,2 mln zł, co oznaczało nieznaczny spadek o 24,5 mln zł r/r (-6,3 proc.). W ujęciu narastającym od początku roku przychody wyniosły natomiast 1,14 mld zł i w porównaniu do analogicznego okresu roku poprzedniego skurczyły się jedynie o 19,1 mln zł (-1,7 proc.). Zmiany wartościowe były więc niewielkie pomimo że w samym III kw. przekazano o 147 mieszkań mniej niż rok wcześniej (-17,5 proc. r/r), a narastająco od początku roku już o 561 mniej (-22,5 proc. r/r). Oznacza to jednocześnie, że zwiększyła się średnia wartość przeniesionych lokali.

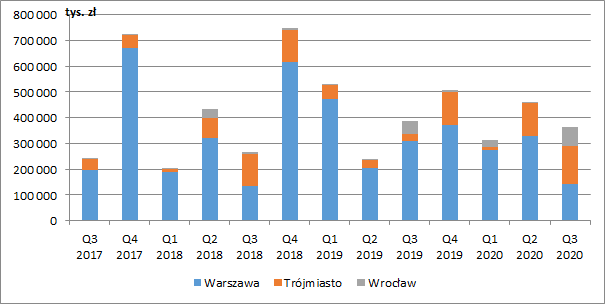

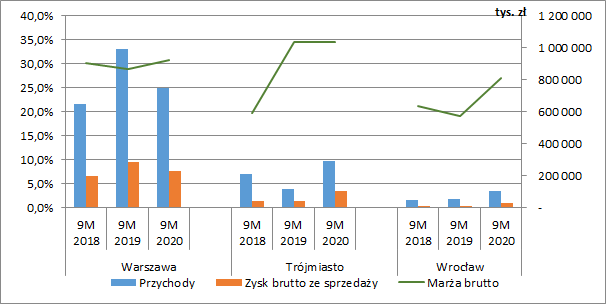

kliknij, aby powiększyćPatrząc na przychody w rozbiciu geograficznym (spółka realizuje projekty w Warszawie, Trójmieście i mniejszym stopniu we Wrocławiu) w oczy rzuca się przede wszystkim znaczny spadek w stolicy. W samym III kw. były one tam bowiem niższe o 166 mln zł r/r (-53,6 proc.), a narastająco od początku roku już o 241,6 mln zł r/r (-24,5 proc.). Mimo wszystko, regres przychodów w Warszawie i tak nie był dotkliwy biorąc pod uwagę fakt, że od początku roku deweloper przekazał tam o 989 mieszkań mniej niż przed rokiem (-46,8 proc. r/r). Średnia cena lokalu ujętego w przychodach tego rynku wzrosła jednak z 467 tys. zł do 663 tys. zł (+41,9 proc.). Częściowo wynikało to z większych metraży, a częściowo ze wzrostu cen. Niższe przychody w stolicy nadrabiają też dwie pozostałe lokalizacje. W Trójmieście od początku roku przekazano o 334 mieszkania więcej niż rok wcześniej, co przełożyło się na wzrost przychodów o 174,1 mln zł r/r (+152,9 proc.). We Wrocławiu natomiast liczba przekazań wzrosła o 94 lokale, co w połączeniu z podobną sytuacją jak w Warszawie (wzrost średniej ceny mieszkania o 23,9 proc.) podniosło przychody o 48,3 mln zł (+91,6 proc.).

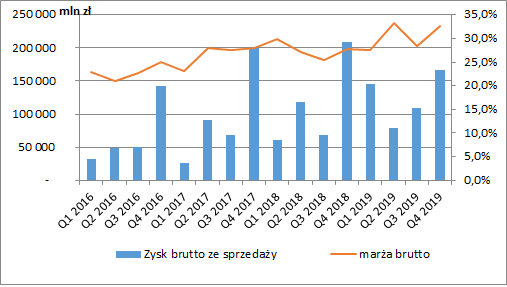

kliknij, aby powiększyćPomimo nieco niższych przychodów, spółka poprawiła wyniki. W III kw. zysk brutto ze sprzedaży wyniósł 166,2 mln zł, co było wzrostem o 6,5 mln zł r/r (+5,9 proc.). W ujęciu narastającym za 9 miesięcy zysk na tym poziomie to już 355,6 mln zł i również w tym przypadku obserwujemy wzrost r/r (+21,5 mln zł r/r, +6,4 proc.). Wyższe wyniki były możliwe dzięki poprawie marży brutto, która wyniosła 32 proc. w samym III kw. i 31,3 proc. od początku roku (odpowiednio +3,7 pp. i +2,4 pp. r/r). Częściowo za wzrost marży odpowiada niższa sprzedaż lokali z projektów przejętych wraz z nabytą w 2017 r. grupą Euro Styl. Dom Development kupując projekty w Trójmieście po wyższych cenach rozpoznawał później na nich niższe marże. Efekt ten traci już powoli na znaczeniu w miarę stopniowego ich zakończenia. Niższa alokacja ceny nabycia Euro Stylu w analizowanym przez nas okresie odpowiada za wzrost skonsolidowanej marży jedynie o ok. 0,5 pp. W znacznej mierze obserwowana poprawa rentowności wynika zatem z czynników wewnętrznych. Przede wszystkim coraz więcej projektów było realizowanych przy udziale wewnątrzgrupowego wykonawstwa, co pozwalało zachować większą część marży wewnątrz grupy (obecnie prowadzone inwestycje realizowane są już tylko w tym modelu). Jednocześnie oznacza to, że raportowane przez spółkę marże w coraz większym stopniu będą zależeć od bieżących cen materiałów i robocizny (w przypadku korzystania z zewnętrznego generalnego wykonawcy dla poszczególnych inwestycji wpływ ten jest ograniczony ze względu na sztywną wartość kontraktu budowlanego).

kliknij, aby powiększyćNa wzrost skonsolidowanej marży wpłynęło kilka czynników. Po pierwsze, poprawiła się rentowność w Warszawie – największym segmencie geograficznym. Po drugie, większy udział w przychodach miał region Trójmiasta, gdzie spółka realizuje zwykle najwyższe marże. Po trzecie, ogromna poprawa miała miejsce we Wrocławiu, który do tej pory zdecydowanie odbiegał rentownością od pozostałych obszarów.

kliknij, aby powiększyćNiestety w minionym okresie obserwowaliśmy również wzrost kosztów działalności. W samym III kw. koszty zarządu były wyższe o 2,1 mln zł r/r (+8,4 proc.), a narastająco za 9 miesięcy już o 9,2 mln zł r/r (+13,1 proc.). Nieznacznie zostało to zbilansowane przez niższe koszty sprzedaży (-0,3 mln zł r/r, -1,8 proc. w III kw. oraz -3,7 mln zł r/r, -7,7 proc. narastająco za 9 miesięcy). Łącznie, powyższe koszty od początku b.r. stanowiły już 10,9 proc. przychodów wobec 10,2 proc. rok wcześniej.

kliknij, aby powiększyćIstotnych zmian nie obserwujemy na poziomie pozostałej działalności operacyjnej. Dom zaraportował w III kw. 73,9 mln zł (+5,1 mln zł r/r, +7,5 proc.) zysku EBIT, a po trzech kwartałach 227,8 mln zł (+15,6 mln zł r/r, +7,4 proc.). W III kw. spółka wykazała jednak o 1,7 mln zł wyższe koszty finansowe netto, a łącznie od początku roku mamy tu wzrost już o 8,8 mln zł. Niestety w sprawozdaniu nie znajdziemy dokładnej informacji na ten temat. Ostatecznie grupa pokazała w III kw. zysk netto na poziomie 57,6 mln zł (+2,5 mln zł r/r, +4,6 proc.), a w ujęciu narastającym od początku roku 175,2 mln zł (+4,9 mln zł r/r, +2,9 proc.).

kliknij, aby powiększyćW III kw. pojawiły się rekordowe przepływy operacyjne w wysokości 332 mln zł, co w głównej mierze wynikało z otrzymanych przez spółkę zaliczek na lokale (wzrost o ok. 200 mln zł w III kw.). Jednocześnie w związku z rozwojem pandemii wstrzymano start realizacji kolejnych projektów, co ograniczyło przyrost zapasów. Duże odpływy z działalności finansowej to z kolei przede wszystkim efekt wypłaty dywidendy (240 mln zł) oraz redukcji zadłużenia (210 mln zł).

kliknij, aby powiększyćGotówka wygenerowana na podstawowej działalności spowodowała, że pomimo wypłaty dywidendy, na koniec III kw. spółka miała 466 mln zł środków pieniężnych (przy czym 85 mln zł to środki na rachunkach powierniczych o ograniczonej możliwości dysponowania), co pokrywało zadłużenie z tytułu obligacji i kredytów w wysokości 383 mln zł (dodatkowo Dom posiadał zadłużenie z tyt. leasingu w kwocie 116 mln zł). Sytuacja płynnościowa i zadłużeniowa jest więc bardzo bezpieczna. Po dziewięciu miesiącach 2020 r. spółka rozpoznała w przychodach 1933 lokale, co stanowi ok. 56 proc. wolumenu z całego ubiegłego roku i przełożyło się na 1,14 mld zł przychodów (68 proc. w porównaniu do całego 2019 r.). Według prezentacji inwestorskiej, na koniec września Dom posiadał dodatkowo 911 lokali gotowych oraz 469 mieszkań w budowie z planowanym terminem zakończenia przed końcem roku, które zostały już sprzedane i czekają na przekazanie. Oznacza to, że wolumenowego wyniku przekazań z ubiegłego roku prawdopodobnie nie uda się pobić, ale w ujęciu wartościowym jest szansa nawet na poprawę. Oczywiście obserwowana II fala pandemii i ewentualne wprowadzenie całkowitego lockdownu mogłoby opóźnić przenoszenie własności kolejnych mieszkań, a w konsekwencji obniżyć przychody. Po nieco słabszej sprzedażowo I poł. roku, kiedy zawarto o 131 umów przedwstępnych i deweloperskich mniej niż rok wcześniej, nastąpiło odbicie w III kw. (+58 umów r/r). Łącznie do końca września sprzedano 2626 lokali, co stanowiło 72 proc. wolumenu z roku ubiegłego. Na razie nie jest więc źle. Po 9-ciu miesiącach spadek sprzedaży obserwowano w Warszawie (-73 umowy r/r) oraz Wrocławiu (-62 umowy r/r). Bardzo dobra sytuacja była za to Trójmieście gdzie sprzedano o 62 lokale więcej niż rok wcześniej. Warto zwrócić uwagę, że na tym rynku dominują lokale mniejsze (o wartości do 350 tys. zł), co będzie miało negatywny wpływ na późniejsze przychody ale z drugiej strony spółka realizuje tu najwyższe marże.

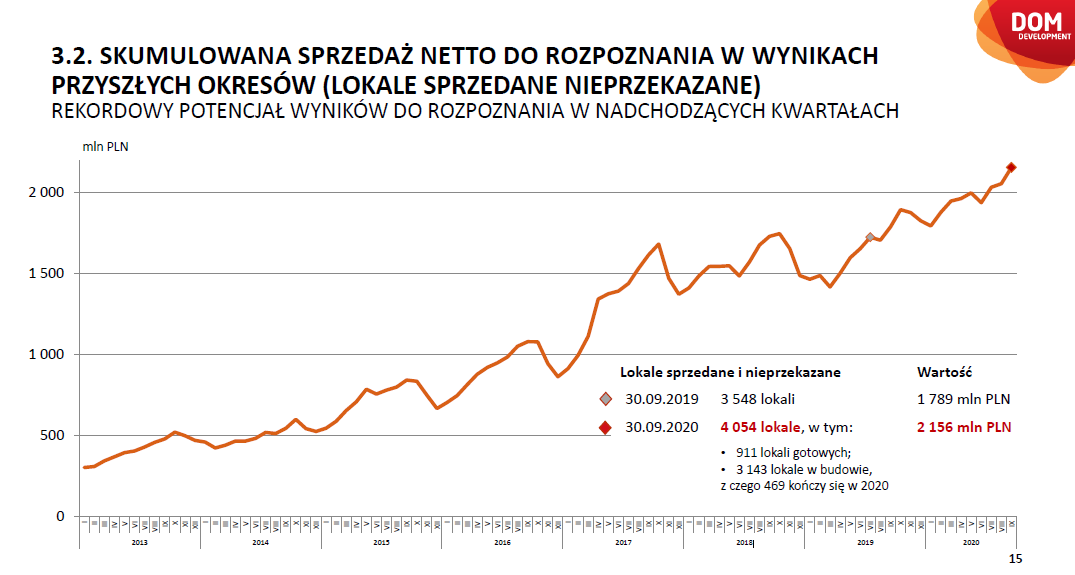

kliknij, aby powiększyćDobry III kw. spowodował, że skumulowana sprzedaż do rozpoznania w wynikach przekroczyła już 2 mld zł. Co równie istotne pomimo pandemii rosła ona systematycznie przez cały 2020 r.

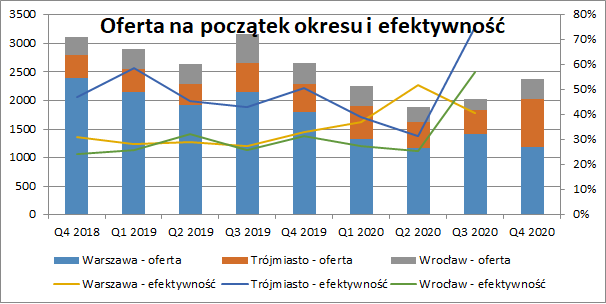

kliknij, aby powiększyćOd II poł. 2019 r. do końca I kw. 2020 r. oferta dewelopera systematycznie się kurczyła, co było pokłosiem trudności na rynku warszawskim. Spółka wskazywała na ograniczoną dostępność gruntów pod nowe inwestycje (wygórowane ceny działek oraz często skomplikowana sytuacja prawna), a także przedłużające się procesy uzyskiwania zgód administracyjnych. Ponadto w I poł roku w związku z pojawieniem się pandemii wstrzymano start kolejnych projektów. Jednak w obliczu odbicia w III kw., do realizacji wprowadzono 17 nowych projektów z 1780 lokalami, co stanowi istotny wzrost aktywności w porównaniu do 1082 lokali wprowadzonych do budowy w całej I poł. 2020 r. Paradoksalnie kurcząca się oferta w Warszawie spowodowała, że efektywność sprzedaży na tym rynku (mierzona jako stosunek wolumenu lokali sprzedanych do wielkości oferty na początek okresu) w trakcie pandemii wzrosła. Nieco inna sytuacja miała miejsce w Trójmieście i Wrocławiu, gdzie skokowa poprawa efektywności miała miejsce w III kw., a więc w okresie w którym sytuacja epidemiologiczna nieco się unormowała. W tym czasie wyprzedano 75 proc. oferty nad morzem oraz 57 proc. na dolnym śląsku. Nie dziwi zatem fakt, że spółka dalej rozszerza swoją działalność w rejonie Trójmiasta. Na koniec września oferta na tym rynku obejmowała już 854 lokale dostępne do sprzedaży.

kliknij, aby powiększyćRównież inwestycje w bank ziemi wskazują, że spółka coraz bardziej chce dywersyfikować swoją działalność pod względem geograficznym, a Trójmiasto coraz bardziej zbliża się do stolicy. Dom powiększa również grunty we Wrocławiu, chociaż w tym przypadku dystans do pozostałych dwóch lokalizacji jest cały czas spory.

kliknij, aby powiększyćObecna kapitalizacja spółki to ok. 2,5 mld zł, co przy zysku netto za ostatnie dwanaście miesięcy w wysokości 260 mln zł implikuje historyczny wskaźnik C/Z na poziomie ok 9,6. Co prawda deweloper wskazuje, że pomimo pandemii udaje mu się utrzymywać satysfakcjonujące ceny sprzedaży, a korzystna sytuacja na rynku budowlanym rodzi potencjał do zmniejszenia kosztów budowy, ale mniejsza skala działalności w Warszawie będzie powodować spadek średniej ceny lokalu, a w konsekwencji również przychodów. Poprawa marży może się w tym przypadku okazać niewystarczająca do utrzymania wyników w kolejnych latach. Konieczne będzie zatem zwiększenie wolumenu sprzedaży. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 listopada 2020 11:40

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

1 lutego 2021 22:08:24

przy kursie: 116,50 zł

Oj,oj - nie doceniłem tego domku. Miast 90 mamy 116 zł. Tu praktycznie cały zysk idzie na dywidendę. Przy Eps=9-10 zł, trudno oczekiwać, aby to tak dalej leciało. Puki co div=9,5 zł. A ile w 2021?

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

19 kwietnia 2021 13:32:44

przy kursie: 136,60 zł

...oj,oj domek wyskoczył z 10 zł już na 140 zł. I rewelacja - toć Div=10 zł (divsr=6), przy Eps=11,9 zł (Epssr=8,8). Adekwatna cena zda się Psz=76-117zł. Zatem pompa nadal nieźle tu pracuje.

|

|

PREMIUM

147

Dołączył: 2021-01-30

Wpisów: 903

Wysłane:

19 kwietnia 2021 14:28:56

przy kursie: 136,60 zł

Spory wzrost sprzedaży mieszkań w Q1 powinien wspierać kurs wynikami.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

20 kwietnia 2021 19:24:15

przy kursie: 139,00 zł

DOM DEVELOPMENT - analiza techniczna na życzenie Wykres długoterminowy w interwale tygodniowym. Kurs akcji spółki znajduje się w silnym trendzie wzrostowym, krótkoterminowo zaś mamy korektę spadkową. Realizacja zysków rozpoczęła się w nieprzypadkowym miejscu - na zewnętrznym zniesieniu 161,8% wzmocnionym poziomem ekspansji mierzonej na podstawie trendu (mierzony ruch zaznaczyłem czerwoną przerywaną linią). Wskaźniki techniczne na chwilę obecną nie sygnalizują, by to miałby być definitywny koniec wzrostów, wobec tego warto rozejrzeć się za poziomami, na których ponownie może uaktywnić się popyt. Pierwszy z nich znajduje się na poziomie 129 zł, kolejny zaś na 118,60 zł. Wyznaczać kolejne poziomy docelowe dla nadrzędnego trendu można będzie po zakończeniu bieżącej korekty, na podstawie jej głębokości.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|