Nowe porządki, stare problemy – omówienie sprawozdania fiansowego GK Polnord SA za 2016 r.Rynek mieszkaniowy znajdował się w 2016 r. w świetnej kondycji i zaliczył rekordową sprzedaż mieszkań. W 6 największych aglomeracjach sprzedano łącznie 62 tys. szt. mieszkań co stanowi wzrost o 20 proc. r/r. Niestety z tej okazji nie do końca skorzystał Polnord. Spółka z podmiotami zależnymi w 100 proc. oraz współkontrolowanymi sprzedała 1242 lokale w porównaniu do 1319 lokali przed rokiem, co stanowi 6 proc. spadek. Deweloper tłumaczy ten fakt problemami administracyjnymi (zaskarżenie pozwolenia na budowę w dwóch projektach) i wprowadzeniem z opóźnieniem do sprzedaży jednego z projektów. Szczerze powiedziawszy w tej branży nie jest to zdarzenie wyjątkowe. Każdy budujący musi się zawsze liczyć z protestami właścicieli działek sąsiednich i nie jest to nic nadzwyczajnego. Tłumaczenie to nie jest dla mnie dostatecznym wyjaśnieniem.

Rezultat samego IV kwartału też nie napawa optymizmem. Wygląda na to, ze sprzedaż nadal spada. Przy dokonaniu odpowiednich korekt o zmianę polityki uznawania sprzedaży i jej prezentacji w projekcie Smart Apart Hotel można szacować, że spółka wraz z podmiotami zależnymi sprzedała o mniej więcej 13 proc. mniej lokali niż przed rokiem. Oferta też na razie nic dobrego nie zwiastuje. Na koniec roku spółka miała dostępne do sprzedaży o 19 proc. lokali mniej niż na koniec 2015 r.

Za to drobnym pozytywem jest fakt, że szybciej spadała sprzedaż w spółkach współkontrolowanych (-18 proc.), natomiast pozostałe podmioty z grupy zwiększyły liczbę sprzedanych lokali o 2 proc.(zarówno w ujęciu q/q jak i r/r). Dzięki temu łatwiej będzie analizować wyniki w przyszłości, a sam obraz będzie bardziej transparentny.

Za to w wynikach finansowych daje o sobie znać coraz lepsze otoczenie, w szczególności wzrost cen mieszkań. W branżowych raportach go nie widać, co wynika ze zmiany struktury oferty na rynku i coraz większego udziału mieszkań popularnych. Zmiany cen w samych podsegmentach są jednak widoczne. Podobnie widoczne są efekty poprawy w sprawozdaniu spółki.

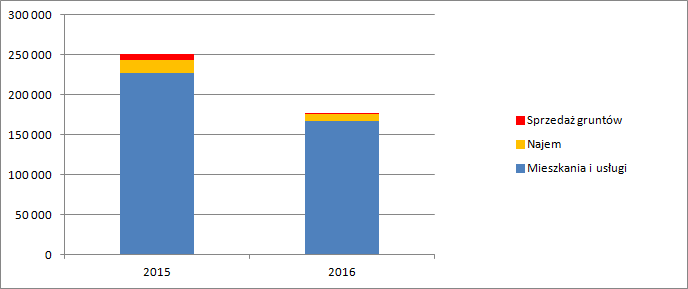

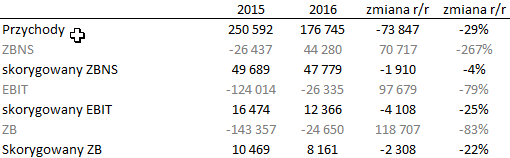

W przychodach ze sprzedaży Polnord (i spółki w 100 proc. kontrolowane) rozpoznał w 2016 r. 607 lokali, czyli o 26 proc. mniej rok do roku. Sam spadek sprzedanych lokali nie musi jednak martwić, bo proces deweloperski łącznie ze sprzedażą trwa ok. 2 lat. Skoro spółka i kontrolowane podmioty sprzedały w tym roku 811 mieszkań, to znaczy, że istnieje potencjał do wzrostu przychodów w przyszłości. Oczywiście tylko w dość ograniczonym czasie, bo przecież sprzedaż w sensie umów deweloperskich spadła. Przychody Polnordu spadły jednak znacznie mocniej niż wynikałoby to tylko z liczby rozpoznanych lokali. – 29 proc.

kliknij, aby powiększyćWynika to między innymi z tego, że spółka wypowiedziała w tym roku umowy najmu na jednym ze swoich biurowców i nie nalicza już za to przychodów. Samo zerwanie kontraktu jest dobrym pomysłem, bo były najemca i tak nie płacił swoich zobowiązań. To co może martwić to spadek obrotów na gruntach. Strategia spółki zakłada dezinwestycje. 410 tys. przychodów w całym roku, w porównaniu do 7,2 mln w 2015 r. nie świadczy o udanej realizacji tejże strategii.

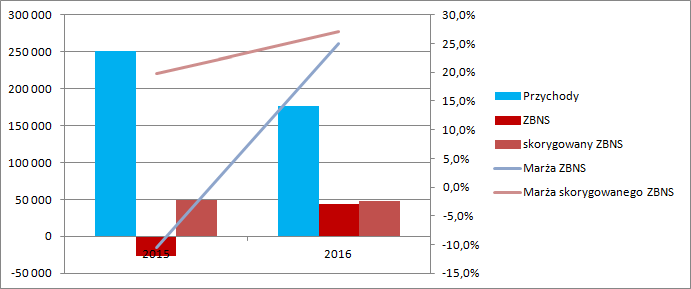

Za to spółce udało się poprawić marżę brutto ze sprzedaży i to nie tylko tę którą można policzyć wprost z raportowanych w RZIS liczb. Rentowność zysku brutto na sprzedaży wyniosła w tym roku 25,1 proc. w porównaniu do minus! 10,5 proc. przed rokiem. Ujemna marża za 2015 r. to efekt wrzucenia na koszt własny przeszacowania wartości ziemi przeznaczonej do zabudowy mieszkaniowej i produkcji w toku. Odpisy na zapasie zostały w części rozwiązane w 2016 r. co dało spółce kilkanaście mln zł dodatkowego zysku, ale Polnord odpisał kolejne 20 mln z innych projektów.

kliknij, aby powiększyćSkorygowana o przeszacowania wartości działek, produkcji w toku i wyrobów gotowych marża wyniosła 27 proc. natomiast przed rokiem 19,8 proc. To wydaje się być odzwierciedleniem tego, o czym wspominałem powyżej, czyli wzrostu cen na rynku. Skorygowany zysk (brutto na sprzedaży) pomimo spadku liczby rozpoznanych lokali i przychodów był tylko o 1,9 mln niższy r/r.

kliknij, aby powiększyćNa działalności operacyjnej spółka pokazała 26 mln straty, co oznacza, że koszty operacyjne wyniosły 66,9 mln zł. Te dotyczące sprzedaży wyniosły 6,7 mln zł i były o 650 tys. niższe r/r. Koszty ogólnego zarządu wyniosły za to 25,3 mln i były o 4 mln wyższe, z czego kwota 1,8 mln jest związana z rozliczeniami z poprzednim zarządem spółki, a zatem możemy to traktować do pewnego stopnia jako płatność jednorazową (choć sam tego nie czynię w powyższych estymacjach). Reszta, czyli ok. 34 mln zł to efekt w dużej mierze zdarzeń jednorazowych. Spółka dokonała kolejnych odpisów na nieruchomościach inwestycyjnych. Tym razem na warszawskich działkach (12,5 mln zł). Zrobiła odpis na należnościach (7,1 mln teraz i 10,2 przed rokiem). Dodatkowo zawiązała kolejne rezerwy na spór z ANR (5,7 mln w 2016 r. i 17,3 mln przed rokiem + odsetki w działalności finansowej) i w końcu rezerwę na zobowiązanie VAT (od sprzedaży pakietów wierzytelności względem Warszawy) w kwocie 9,9 mln zł. Choć formalnie strata EBIT wynosi 26,3 mln zł to powtarzalny EBIT można szacować na kwotę 12,4 mln zł lub 14,2 mln zł z uwzględnieniem kosztów związanych z poprzednim zarządem.

Ale zdarzenia jednorazowe miały miejsce także w linii finansowej. Spółka pokazała w niej rezerwę na odsetki od sporu z ANR, ale także 1,87 mln dodatnich różnic kursowych. Uwagę zwraca także dość wysoki wynik na jednostkach współkontrolowanych. Można się doczytać, że w tej linii Polnord pokazał 4,9 mln z rozwiązania odpisu na Fadesę. To także należy traktować jako one-off. Ostatecznie zysk brutto można szacować na kwotę 8,2 mln zł lub 10 mln zł uznając, że koszty poprzedniego zarządu są jednorazowe. Powtarzalny wynik netto jest zbliżony do ubiegłorocznego. Niestety nadal nie jest uzasadnieniem dla giełdowej kapitalizacji.

Największym plusem poprzedniego roku jest obniżenie zadłużenia finansowego netto, które na koniec roku wyniosło 344 mln zł i w relacji do 380,2 mln przed rokiem. Mimo wszystko poziom długu do generowanego powtarzalnego i gotówkowego wyniku wygląda słabo i niewiele tutaj się niestety nie zmienia na lepsze. Z drugiej strony szybkich zmian nie należało się spodziewać, tym bardziej że na razie słabo, żeby nie powiedzieć że w ogóle nie idzie realizacja strategii.

Okazuje się, że opublikowana strategia na razie pozostaje w strefie celów i marzeń

www.ri.polnord.pl/files/172/12... podobnie jak plan naszego wicepremiera rozwoju. Dokonane odpisy miały pokazać realną wartość aktywów w bilansie. Jak widać w tym roku mamy dalszy ciąg usuwania pustych pozycji i kolejne odpisy. Sprzedaż nieruchomości miała dać w ciągu 4 lat 239 mln zł. Po roku jest okrągłe zero, a licząc średniorocznie powinno być 60 mln zł. Spółka niestety zrobiła też regres w sprzedaży lokali, a przecież cel na 2019 r. to ponad 1500 mieszkań. Udało się w zasadzie jedynie obniżyć nieco zadłużenie.

Oczywiście, minął dopiero rok i tak naprawdę na rozliczenia przyjdzie pora później, a obecne oceny są obarczone jeszcze dużym ryzykiem. Z drugiej strony mamy już ¼ czasu za sobą i pierwsze efekty powinny być już widoczne. Patrząc na kurs, inwestorzy czują się rozczarowani. Mnie brakuje w raporcie informacji o stopniu komercjalizacji posiadanych biurowców, które pokazywałyby trendy. Negatywnie też oceniam brak sprzedaży samych działek, bo zarząd miał czas na zapoznanie się z posiadanym bankiem ziemi, jego sklasyfikowanie, podział operacyjny i nieoperacyjny i także szukanie inwestorów. Efektów niestety jeszcze nie ma.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.