"Podium" to nie zawsze sukces – omówienie sytuacji finansowej i wyników po 3 kw 2017r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo dobrym pierwszym półroczu 2017 roku w 3kw GK Mirbud zaraportowała r/r znacznie słabsze wyniki na poszczególnych poziomach

rachunku zysków i strat, przy czym pamiętać trzeba, że odniesieniem był jeden z najlepszych pod względem wynikowym kwartał w historii Grupy. I tak:

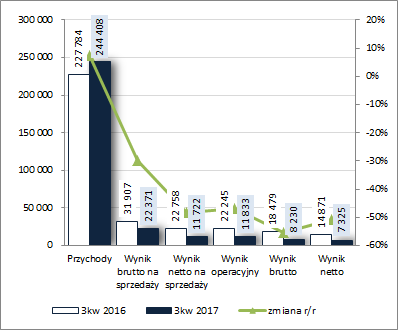

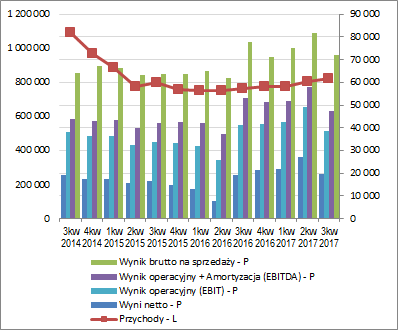

- mimo wzrostu skonsolidowanych przychodów o 7%, na poziomie wyniku brutto ze sprzedaży odnotowano spadek zysku o 30% (koszty własne sprzedaży wzrosły niemal 2x bardziej aniżeli przychody, w tym głównie materiały i wynagrodzenia),

- na poziomie wyniku netto na sprzedaży zysk był już r/r niższy o 48% (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 16%),

- na poziomie operacyjnym niższy o 47% (niewielkie przychody wobec kosztów netto przed rokiem – 111 wobec -513 tys. zł),

- na poziomie wyniku brutto niższy o 55% (zbliżone koszty finansowe netto, głównie odsetkowe – 3,6 wobec 3,8 mln zł),

- a na poziomie wyniku netto niższy o 51%, w tym o 53% dla akcjonariuszy (efekt niższej efektywnej stopy podatkowej – 11 wobec 19,5% przed rokiem).

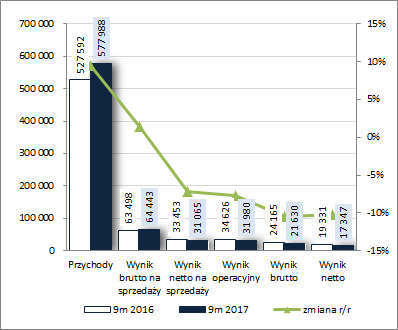

Tym samym w ujęciu narastającym za 9 miesięcy Grupa wykazała r/r wzrost przychodów i zysku brutto na sprzedaży o odpowiednio 10 i 1% oraz regresy na kolejnych poziomach wynikowych – zysk netto na sprzedaży spadł o 7%, zysk operacyjny o 8%, brutto i netto o 10%, w tym dla akcjonariuszy o 16%.

Od strony wartościowej omówione zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

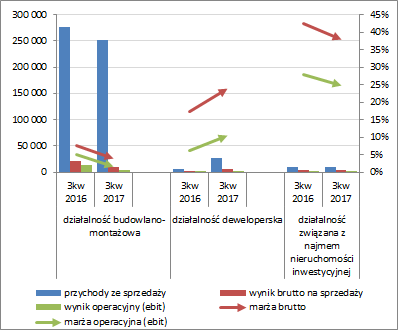

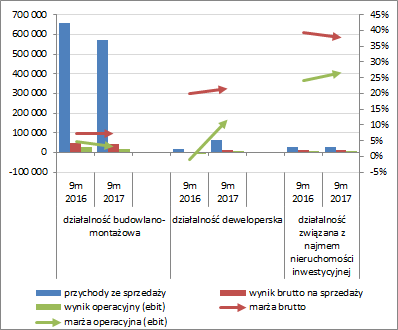

kliknij, aby powiększyć Z perspektywy rachunku segmentowego (wykresy poniżej; jednostka – tys. zł oraz %) można stwierdzić, że za pogorszeniem r/r wyników Grupy w głównej mierze stoi największy z segmentów (działalność budowlano-montażowa), gdzie odnotowano wyraźny spadek przychodów (-9% w 3kw i -13% za 9m), zysków (brutto na sprzedaży -53% w 3kw i -17% za 9m oraz operacyjny -69% w 3kw i -41% za 9m) i marż (brutto na sprzedaży -3,8pp w 3kw i -0,3 pp za 9m oraz operacyjna -3,2pp w 3kw i -1,5pp za 9m). Należy jednocześnie zwrócić uwagę, że tak znaczny negatywny charakter tych zmian był po części skutkiem wysokiej bazy wynikowej z okresu odniesienia, która z kolei była pochodną (jak podał emitent w raporcie za 3kw 2016r) wykorzystania możliwości optymalizacyjnych w inwestycjach realizowanych w systemie zaprojektuj i buduj oraz zagwarantowania korzystnego poziomu cen kluczowych materiałów (asfalt i kruszywa), a także poniesienia znacznych kosztów w związku z zakończeniem realizacji budowy hali Podium w Gliwicach. Jeśli chodzi o pozostałe dwa segmenty wyodrębniane przez Grupę, to działalność związana z najmem nieruchomości inwestycyjnej w samym 3kw również wypadła słabo (spadek przychodów, zysków i marż), z kolei działalność deweloperska w obu rozpatrywanych ujęciach czasowych performowała wyraźnie in plus (poprawa przychodów, wyników i marż).

kliknij, aby powiększyć

kliknij, aby powiększyć Patrząc się na rozwój sytuacji wynikowo-efektywnościowej MRB z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %), jak zasygnalizowano już wcześniej, można stwierdzić wyraźne pogorszenie zarówno wielkości wynikowych jak i podstawowych wskaźników rentowności. Kluczowe znaczenie w tym względzie miały napomknięte już wyżej wysoka baza wynikowa z roku ubiegłego oraz wysokie koszty związane z zakończeniem kontraktu w Gliwicach dot. hali Podium.

kliknij, aby powiększyć

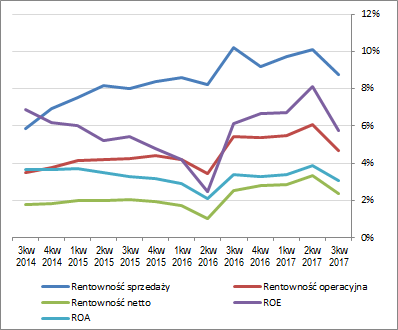

kliknij, aby powiększyć W zakresie perspektyw na kolejne okresy sprawozdawcze przekaz ze strony Zarządu tradycyjnie nie jest szczególnie konkretny. Wysokość portfela zamówień Grupy na lata 2017/18 utrzymuje się w ostatnich okresach sprawozdawczych na poziomie rzędu 1,4 mld zł (z czego na 2018r. przypada 0,55 mld zł) i obejmuje m.in. realizację trzech znaczących kontraktów budowlanych w sektorze drogowym: odcinek drogi ekspresowej S-3, odcinek drogi S-5, obwodnica Bolkowa. Kluczową kwestią dla przyszłych wyników Grupy, podobnie jak w przypadku innych podmiotów działających w sektorze budowlanym, będzie to jak poradzi ona sobie z rosnącymi cenami materiałów oraz większą presją na wzrost wynagrodzeń. Jak na razie, mimo odnotowanego w rozpatrywanym okresie spadku rentowności, marża brutto Grupy od pewnego czasu utrzymuje się na umiarkowanym poziomie w przedziale 8,5-10%.

Jeśli chodzi o

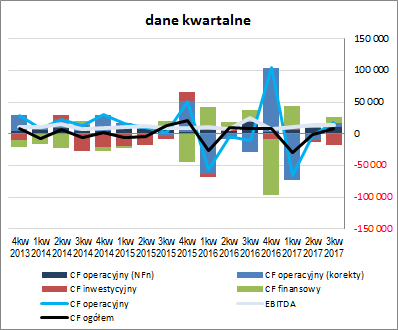

sprawozdanie z przepływów pieniężnych MRB, to w analizowanym okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) w ujęciu ogólnym wypadło ono r/r nieco lepiej wskazując na poziomie salda końcowego większy dopływ gotówki (8,4 wobec 7,8 mln zł przed rokiem). Przyczyną takiego stanu rzeczy był obszar operacyjny, gdzie wykazano dopływ środków wobec odpływu przed rokiem (18 wobec -11 mln zł), przy czym głównie za sprawą korekt związanych ze zmianami składników kapitału obrotowego (sama nadwyżka finansowa netto okazała się mniejsza: 10 wobec 18 mln zł przed rokiem). W obszarze inwestycyjnym wykazano znaczne wydatki netto wobec wpływów przed rokiem (-17 wobec 1 mln zł), a w finansowym wyraźnie niższe wpływy netto (8 wobec 18 mln zł).

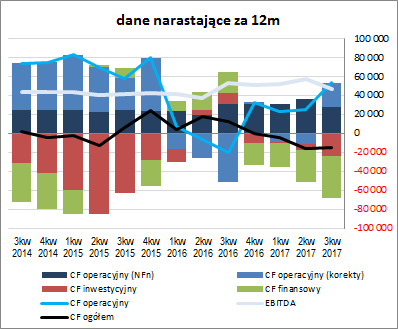

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) mamy nieznaczną poprawę na poziomie salda ogólnego, przy czym cały czas w obszarze wartości ujemnych, co wynika z niezrównoważenia inwestycyjnych i finansowych wydatków netto wpływami generowanymi z działalności operacyjnej. Ta ostatnia uległa wprawdzie znacznej poprawie, lecz nie można tego powiedzieć o jej strukturze, gdzie podobny udział ma nadwyżka finansowa netto i korekty dot. składników kapitału obrotowego.

kliknij, aby powiększyć

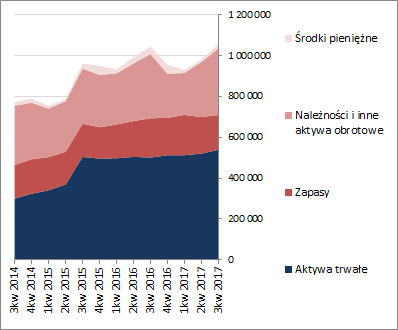

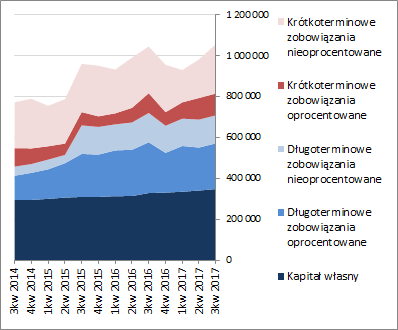

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy w analizowanym okresie odnotowano wzrost sumy bilansowej o 8%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 4% (głównie środków trwałych) i składników obrotowych o 12% (głównie należności i środków pieniężnych), a w przypadku pasywów zwiększenie się kapitałów własnych o 2% i zobowiązań ogółem o 11% (zadłużenie krótkoterminowe wzrosło o 18%, a długoterminowe o 4%; dług oprocentowany wzrósł przy tym o 5% i stanowił na koniec okresu 47% zobowiązań ogółem).

Powyższe zmiany nie wpłynęły nieznacznie in plus na strukturę kapitałowo-majątkową MRB (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), gdzie utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym nie w pełni własnym. Jednocześnie trzeba tu zwrócić uwagę na kiepską strukturę kapitału obrotowego netto, gdzie od dłuższego czasu utrzymuje się jego deficyt względem bieżących potrzeb w tym zakresie, co przekłada się na konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja finansowa MRB prezentuje się umiarkowanie korzystnie i jednocześnie stabilnie (serwisowy rating na podstawie modelu Altmana to obecnie BB+). Poszczególne wskaźniki płynności finansowej i zadłużenia nie są na jakiś szczególnie bezpiecznych poziomach, przy czym Grupa dużo lepiej wygląda pod względem płynności (pokrycie zobowiązań krótkoterminowych aktywami obrotowymi, w tym nawet z pominięciem zapasów, jest nadwyżkowe, a pewien dodatkowy bufor stanowi również ich pokrycie gotówką generowaną z działalności operacyjnej; jednocześnie jak zauważono już wcześniej, słabo wygląda struktura kapitału obrotowego netto) aniżeli zadłużenia (relatywnie wysoki poziom, przy dość znacznych, powyżej 5, wartościach relacji długu netto do EBIT czy EBITDA).

Link do wskaźników finansowych

www.stockwatch.pl/gpw/mirbud,w... Ocena sytuacji rynkowejMimo pewnego odbicia notowań akcji GK Mirbud na GPW, od czasu ostatniego omówienia jej raportu okresowego serwisowe automaty nadal wskazują na wyraźne ich niedowartościowanie. Dotyczy to zarówno metod majątkowych, dochodowych jak i mnożnikowych. Duże znaczenie dla przyszłych wyników Grupy i zarazem jej wyceny będzie miało to jak poradzi ona sobie w obecnych trudnych uwarunkowaniach rynkowych (wzrost cen materiałów i wynagrodzeń).

Link do wskaźników

www.stockwatch.pl/gpw/mirbud,w... oraz wycen

www.stockwatch.pl/gpw/mirbud,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutaj

Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane. Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.