Omówienie sprawozdania i sytuacji finansowej GK Uniwheels AG Uniwheels radzi sobie ostatnio bardzo dobrze, co jest wynikiem wzrostu skali, sytuacji na rynku samochodowym i rynku metali. Poprzednie omówienie zostało sporządzone w ujęciu rocznym, więc pora na skrócenie okna obserwacji i analizę danych kwartalnych.

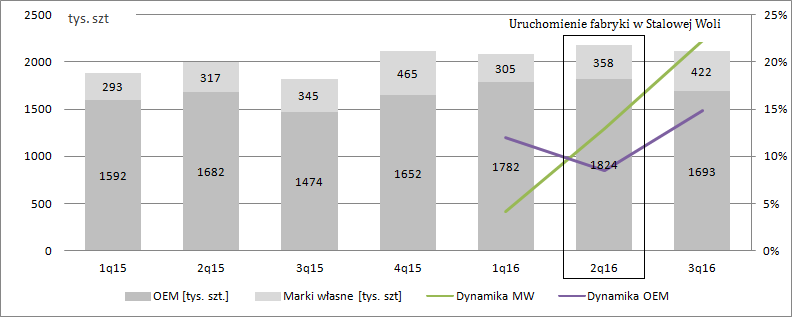

W każdym kolejnym kwartale tego roku spółka zwiększała wolumen sprzedaży. Najmocniej w ostatnim 3 kw. roku, co ma związek z uruchomieniem w czerwcu pierwszej części inwestycji w Stalowej Woli. Dzięki temu wzrost wolumenu w segmencie akcesoriów (sprzedaż do dystrybutorów marek własnych) wyniósł w 3 kw. 22,3 proc. natomiast wolumenu plasowanego bezpośrednio u producentów samochodów 14,9 proc.

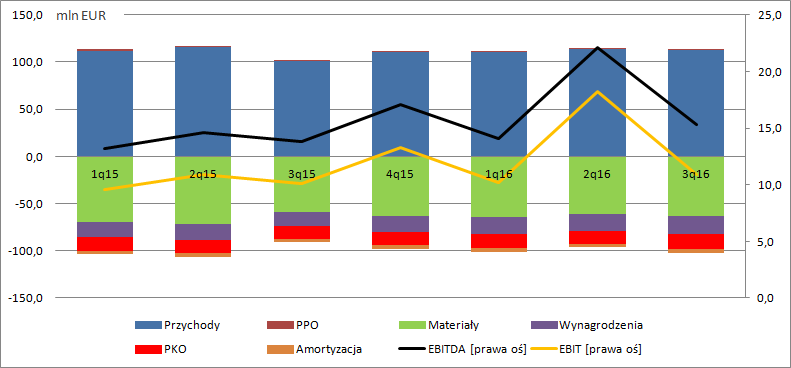

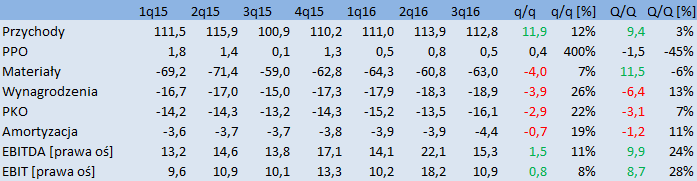

kliknij, aby powiększyćNiestety wzrosty wolumenów nie przełożyły się do końca na wzrosty sprzedaży, w szczególności w pierwszych 2 kwartałach tego roku. Przychody w 3 kw. wyniosły 112,8 mln EUR, co daje wzrost o 11,9 mln EUR (12 proc.), natomiast w całym okresie 9 miesięcy przyrost wyniósł ledwie 3 proc. To dynamiki znacznie niższe niż dynamiki wolumenów sprzedaży

kliknij, aby powiększyćMamy więc do czynienia ze spadkiem jednostkowej ceny sprzedaży, która dotknęła obydwu segmentów – ok. 8 proc. Spadek cen ma związek z sytuacją na rynku metali, w szczególności spadkiem cen aluminium. Spółka na skutek konkurencji i oczekiwań odbiorców koryguje co kwartał ceny, czego efekt mamy w niższej dynamice przychodów

kliknij, aby powiększyćSpadek cen aluminium ma oczywiście także swoje odzwierciedlenie w spadku kosztu surowców i materiałów. Co prawda w 3 kw. mamy wzrost o 4 mln EUR (7 proc.), ale w całym roku spadek o 11,5 mln EUR, czyli 6 proc. pomimo 12 proc. wzrostu wolumenu sprzedaży. Oczywiście uruchomienie fabryki w Stalowej Woli miało swoje konsekwencje dla rachunku kosztów. Wynagrodzenia w 3 kw. wzrosły r/r o 26 proc., pozostałe koszty (w tym usługi obce) o 22 proc. natomiast amortyzacja o 19 proc. Jak widać poszczególne pozycje kosztowe rosną szybciej niżeli wolumen sprzedaży (+16 proc.) czy tym bardziej przy spadających jednostkowych cenach przychody (12 proc.). Jak to zwykle bywa nowe moce produkcyjne nie są najczęściej od razu w pełni obłożone, a dodatkowo spółka ponosi dodatkowe koszty w postaci kalibracji urządzeń, szkoleń pracowników itd. Można powiedzieć, że efekt uruchomienia nowej linii nie jest duży dla finalnego wyniku.

Spółka w 3 kw. uzyskała zysk operacyjny w kwocie 10,9 mln EUR, co stanowi wzrost o 8 proc. r/r (0,8 mln EUR). W ujęciu 9 miesięcznym EBIT rośnie w tempie 28 proc. Marża EBITDA w 3 kw. pozostała na takim samym poziomie co rok wcześniej (14 proc.), podobnie marża EBIT – 10 proc.

kliknij, aby powiększyćZysk netto rośnie w znacznie szybszym tempie (59 proc.), ale w dużej mirze jest to efekt zdarzeń jednorazowych w linii finansowej. Raportowany zysk netto wyniósł 13,7 mln EUR wobec 8,6 mln EUR, natomiast skorygowany o one-offy 9,8 mln EUR w porównaniu do 9,5 mln EUR przed rokiem. Niższa dynamika skorygowanego wyniku to efekt wyższych odsetek (finansowanie nowego zakładu), ale także linii fiskalnej która zabrała w tym kwartale 0,4 mln EUR i była neutralna w analogicznym okresie poprzedniego roku.

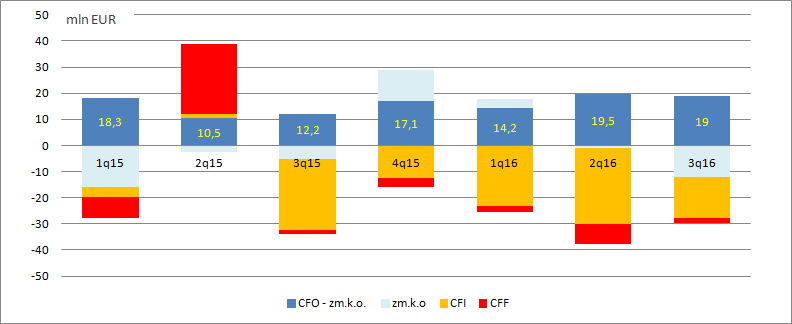

Raportowany kwartał wypadł też nieco słabiej pod względem generowanej gotówki. Przepływy operacyjne wyniosły 6,8 mln EUR, czyli o 200 tys. EUR mniej niż przed rokiem. Wynika to oczywiście ze zwiększonego zapotrzebowania na kapitał obrotowy, który w tym kwartale zjadł 12,2 mln EUR. Rośnie wolumen sprzedaży to rosną należności i zapasy.

Warto też zwrócić uwagę, że spółka cały czas wydatkuje znaczne kwoty w działalności inwestycyjnej mimo, że budowa pierwszej linii w Stalowej Woli się zakończyła. Taki stan prawdopodobnie będzie powtarzalny w przyszłym roku. Nie tylko z powodu nakładów na zwiększenie mocy nowego aktywa z 500 tys. szt. do 2 mln szt., ale także potencjalne uruchomienie kolejnej fabryki z taką samą zdolnością produkcyjną co nowy zakład w Stalowej Woli.

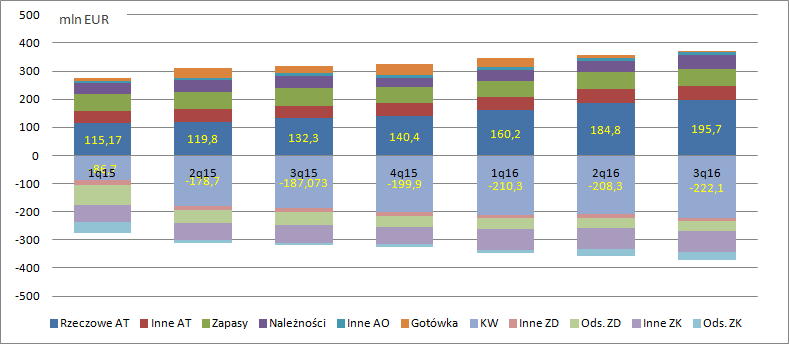

kliknij, aby powiększyćDynamiczny rozwój spółki widać oczywiście także w bilansie, gdzie suma bilansowa rośnie praktycznie co kwartał, głównie po stronie rzeczowych aktywów trwałych. Obecny dług finansowy netto wynosi 60,1 mln EUR, co w relacji do EBITDA daje wskaźnik na poziomie mniejszym niż 1 czyli poziomie bardzo bezpiecznym. Podobnie relacja długu do kapitału własnego jest stosunkowo niska.

kliknij, aby powiększyćZysk netto za ostatnie 4 kwartały wynosi 52 mln EUR i nie jest obciążony zdarzeniami jednorazowymi w linii finansowej. Po przeliczeniu na złotówkę przy kursie EUR/PLN na poziomie 4,4 dostaniemy 231 mln zł zysku netto, co przy obecnej kapitalizacji na poziomie 2,4 mld zł daje wskaźnik C/Z w okolicy 10,4. Wydaje się, że wartość ta nie jest wygórowana.

Spółka rośnie, a jej strategia do roku 2022 zakłada uzyskanie sprzedaży na poziomie 700 mln EUR (przy obecnych 450 mln EUR) z marżą operacyjna na poziomie większym niż 10 proc. (obecnie 11,7 proc.). Co więcej, nie jest w tej chwili za bardzo zadłużona i ma szerokie pole na zaciąganie zobowiązań. Problemem pozostaje pewna cykliczność rynku motoryzacyjnego, który teraz jest w rozkwicie. Spowolnienie na rynku może pokrzyżować plany inwestycyjne a tym samym wzrost spółki i perspektywę poprawy wyników. Jednak na razie nic na to nie wskazuje. Z drugiej strony spółka obecnie wykazuje ujemną stopę podatkową, a zwolnienia się kiedyś skończą. Możemy powiedzieć, że rynek kupuje w tej chwili powtarzalność obecnego wyniku.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.