Omówienie prospektu emisyjnego Grupy Archicom SANa giełdę próbuje wkroczyć kolejny wrocławski deweloper, a konkretnie lider tego lokalnego rynku jeśli chodzi o liczbę sprzedanych lokali. Na pierwszy rzut oka przy cenie maksymalnej spółka wydaje się tania pod względem dochodowym, wszak C/Z przed emisją wynosi 6,22 natomiast po emisji akcji 7,78. Niestety obraz po szczegółowej lekturze prospektu obraz jest znacznie bardziej skomplikowany.

Spółka działa na rynku od 30 lat, ale przez pierwsze 11 działała wyłącznie jako biuro architektoniczne. W 1997 roku rozpoczęła realizację pierwszego projektu mieszkaniowego, a 3 lata później weszła w segment komercyjny, choć traktować go raczej należy jako działalność uzupełniającą – spółka zamierza realizować i sprzedawać kolejne budynki w odstępie około 3-4 lat.

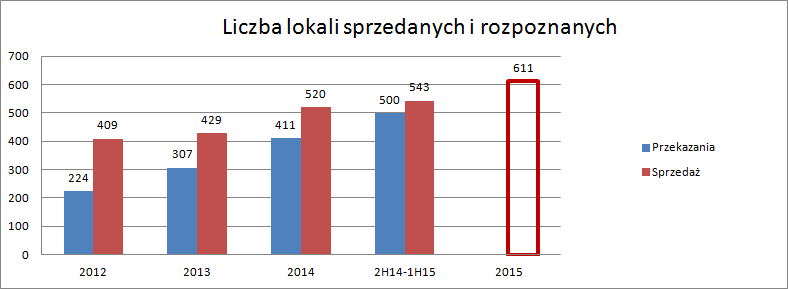

Archicom dość dynamicznie zwiększa sprzedaż mieszkań (w sensie podpisanych umów rezerwacyjnych i deweloperskich). W roku 2012 deweloper sprzedał 409 lokali, natomiast w roku 2015 już 611, co daje wzrost o prawie 50 proc. w ciągu 3 lat. Oczywiście aby uzyskać większą sprzedaż należy dostosować do tego ofertę.

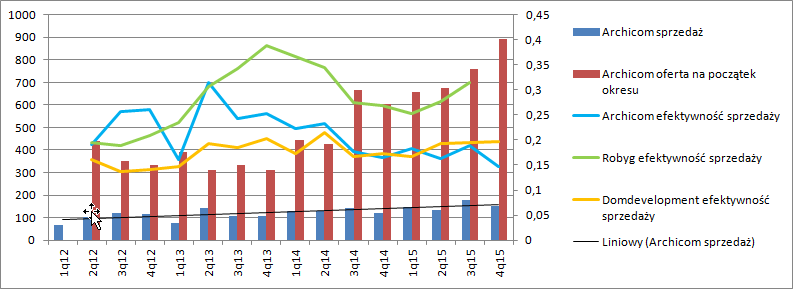

kliknij, aby powiększyćJak wynika z powyższego wykresu spółka dynamicznie zwiększyła ofertę mieszkań w III kw. 2014 r., a następnie w analogicznym kwartale 2015 r. Niestety spółce dość wyraźnie spada efektywność sprzedaży i w ostatnim kwartale mamy minimum z ujawnionych danych – 15 proc. Daje to czas wyprzedaży na poziomie około 7 kwartałów. Dom Development w tym samym okresie trzymał efektywność na zbliżonym i lekko rosnącym poziomie, a w samym IV kwartale odnotował efektywność na poziomie 20 proc. Danych Robyga za ostatni kwartał jeszcze nie znamy, ale we wcześniejszych kwartałach spółka sięgała 30 proc. Choć sam czas wyprzedaży nie jest jakoś tragicznie długi, to jednak można powiedzieć, że spółka zwiększyła ofertę znacznie mocniej od wzrostu popytu.

Niestety w prospekcie ujawniono dane finansowe za okres tylko 1 półrocza, choć część spółek przekazała już raporty za pełny rok 2015. Z tego powodu za rok 2015 przy omawianiu wyników będę traktował okres 2 półrocza 2014 i pierwszego 2015 r.

Przychody za ostatnie 4 pełne i zaraportowane kwartały wyniosły 138,6 mln zł, w porównaniu do 128,6 w roku 2014 czy 116 mln w roku 2013, przy czym liczba rozpoznanych w przychodach lokali wynosiła odpowiednio 500, 411, 307. Przy analizie przychodów i wyników trzeba pamiętać, że pomiędzy sprzedażą, czyli momentem podpisania umowy deweloperskiej a przekazaniem mieszkania (a w związku z tym i rozpoznaniem w przychodach) mija dość spory okres czasu – nawet 2 lata w niektórych wypadkach. Porównując liczbę sprzedanych lokali i rozpoznanych w przychodach można powiedzieć, że w spółce drzemał potencjał do poprawy przychodów o ponad 20 proc., oczywiście przy założeniu stałych cen i metrażu. (500 lokali rozpoznanych w okresie 2H14-1H15, wobec 611 sprzedanych w roku 2015)

kliknij, aby powiększyćZ drugiej strony pomimo wzrostu liczby przekazanych lokali spadała średnia cena ze sprzedaży mieszkania, przez co przyrost przychodów nie jest tak dynamiczny jak przyrost liczby rozpoznanych w wyniku lokali. W relacji do 2012 r. mamy ponad 100 proc. wzrost liczby lokali rozpoznanych w wyniku i tylko 27 proc. wzrost przychodów ze sprzedaży segmentu mieszkaniowego.

Za to grupa utrzymuje cały czas dość wysoką marżę brutto na sprzedaży w okolicy 30-35 proc. Wyjątkiem był słabszy rok 2013 kiedy marża wyniosła 26 proc.

kliknij, aby powiększyćTak wysokie rentowności to prawdopodobnie zasługa posiadania segmentu komercyjnego, gdzie marże na najmie są zwyczajowo wyższe niż marże na sprzedaży mieszkań. Względem deweloperów czysto mieszkaniowych jak Robyg (17 proc. za ostatnie 4 kwartały) czy Dom Development (23 proc. za ostatnie 4 kwartału) marża jest wysoka, ale porównywalna z liderem segmentu mieszkaniowego pod tym względem Atalem – 32 proc. w 2014 r. Rentowność jest także zbliżona dla całego sektora deweloperskiego (gdzie mamy także dużych deweloperów komercyjnych jak GTC, czy ECHO) – 32 proc.

Koszty korporacyjne (sprzedaży i zarządu) w omawianych okresach rosły z poziomu około 14 mln w roku 2012 do 16,7 mln w ciągu ostatnich 4 raportowanych kwartałów. Przy raportowanym zysku brutto w kwocie 49,2 mln dało to zysk ze sprzedaży na poziomie 32,5 mln zł, w relacji do 28,2 w roku 2014, czy 15,7 w roku 2013. Wyniki operacyjne są jednak znacząco wyższe od zysków ze sprzedaży – 58,3 mln (za okres 2H14-1H15), 43 mln za rok 2014, czy 24,4 mln za rok 2013. Głównym czynnikiem dopalającym EBIT są przeszacowania wartości nieruchomości inwestycyjnych i dodatkowo sprzedaż jednej z nich na początku 2015 r.

Po uwzględnieniu linii finansowej i fiskalnej otrzymujemy na poziomie grupy zysk netto odpowiednio:

2013 – 28,3 mln zł

2014 – 37,9 mln zł

2H14-1H15 – 59,9 mln zł.

Przy cenie maksymalnej wynoszącej 20 zł dostaniemy C/Z przed emisją na poziomie 6,22 w porównaniu do C/Z równego 8,6 dla Robyga. Wraz ze wzrostem skali wynik w roku 2016 powinien się powiększyć, ale trzeba pamiętać o tym, że w EBIT jest 25 mln zysku ze sprzedaży i przeszacowań. W 2016 r. spółka zamierza wybudować 1233 lokale z czego sprzedanych ma już 821 szt, w porównaniu do rozpoznanych w okresie 2H14-1H15 500 szt. Zakładając przekazania na poziomie 1000 szt. powinniśmy uzyskać dodatkowe 120 mln przychodów i 30 mln zysku brutto na sprzedaży (marża 25 proc.), co przy stałych kosztach operacyjnych implikuje taką samą kwotę dodatkowego EBIT. A zatem zysk operacyjny bez udziału przeszacowań może wzrosnąć o około 10 proc. w stosunku do wyliczonej obecnie kwoty, co dałoby jeszcze niższy wskaźnik C/Z.

Problem w tym, że znacząca część spółek choć konsolidowanych przez Archicom nie należała faktycznie do spółki mimo iż sprawuje nad nimi formalnie kontrolę. W strukturze były podmioty gdzie Archicom nie ma nawet jednego udziału. Z tego względu trzeba zwrócić uwagę na zysk netto akcjonariuszy jednostki dominującej, a nie zysk netto całej grupy, a te są znacząco niższe:

2013 – 17,4 mln zł

2014 – 33,2 mln zł

2H14-1H15 – 40,6 mln zł.

Ostatni wynik przy stopie dyskontowej na poziomie 12 proc. i inflacyjnym tempie wzrostu 2 proc da nam oczekiwaną wartość dochodową spółki w kwocie około 400 mln zł w relacji do 372 mln wartości wynikającej z liczby akcji i ceny maksymalnej. Możemy powiedzieć, że jest pewne dyskonto względem wartości szacunkowej. Z drugiej strony kapitał własny akcjonariuszy jednostki dominującej wynosi obecnie tylko 271 mln zł, „tylko”, bo spółka oczekuje przy cenie maksymalnej premii na poziomie 37 proc.

Dodatkowo przy inwestycji trzeba wziąć pod uwagę dość skomplikowaną strukturę grupy i ryzyko transakcji z właścicielami. Archicom upraszcza strukturę czego efektem jest nabywanie udziałów kontrolowanych spółek, do czego kluczem jest oczywiście cena samej spółki lub obejmowanych akcji. Choć obecnie udział mniejszości w kapitale własnym spadł niemal do zera to nie można wykluczyć takich transakcji w przyszłości.

Spółka nie jest nadmiernie zadłużona – na koniec czerwca 2015 wskaźnik ogólnego zadłużenia wynosił 46,5 proc. Dług netto w relacji do raportowanych zysków czy kapitału własnego nie jest wysoki , a sama spółka osiąga dodatnie przepływy operacyjne. Dodatkowo sprzedaż nieruchomości inwestycyjnej z zyskiem względem wartości bilansowej świadczy o dość ostrożnej wycenie projektów, co oczywiście jest plusem.

Środki z emisji mają przede wszystkim pójść na dywersyfikację geograficzną, a konkretnie na zakup działek w Krakowie. To oczywiście pożądany ruch, gdyż na rynku wrocławskim spółka zajmuje już wiodącą pozycję a z efektywności sprzedaży można wnioskować, że w takim tempie zwiększać sprzedaży już się nie da. Z drugiej strony prawdopodobnie jesteśmy blisko szczytu koniunktury w branży deweloperskiej. Sprzedaż mieszkań w 2015 r. była rekordowa nie tylko dla spółki, ale także dla całego sektora.

Cytat:Szereg przesłanek wskazuje na to, że będzie trudno wyrównać rekordową sprzedaż, ale nie ma powodów makroekonomicznych do wieszczenia silnego spadku popytu. Program 500+ poprawi sytuację dochodową rodzin z dziećmi,a część z nich marzy o zamianie swojego pierwszego mieszkania na większe. Zapewne zmaleje akcja kredytowa, ale wzrost marż na kredytach hipotecznych i wymóg wyższego wkładu własnego powinny zostać częściowo zneutralizowane wzrostem dochodów i wsparciem programu MdM. Wprawdzie wsparcie to będzie stopniowo malało, jednakże rok 2016 powinien jeszcze być pod tym względem zbliżony do poprzedniego. Kluczowym słowem opisującym wizję rynku w rozpoczynającym się roku jest jednak „niepewność

napisano w ostatnim raporcie REAS

Warto także zauważyć, że w styczniu tego roku liczba mieszkań na sprzedaż których budowę rozpoczęto spadła r/r o ponad 4 proc., a liczba pozwoleń na budowę spadła prawie o 20 proc.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.