Ile jest warte i co stoi za gigantycznym wzrostem notowań akcji JSW – omówienie sprawozdania po 4 kw. 2016 r.

W ostatnich latach światowe spółki górnicze zmagały się z nadprodukcją węgla i niskimi cenami. Także tego koksowego, który zaopatruje przemysł stalowy. Dekoniunktura doprowadziła JSW w zasadzie do faktycznej niewypłacalności, ale spółce udało się zawrzeć porozumienie z wierzycielami i prolongować okresy spłat. Dodatkowo w kwartale ceny surowca mocno poszły w górę, co istotnie zmienia obraz sytuacji.

Powód 1 – finansowanieZ fundamentalnego punktu widzenia najważniejszym wydarzeniem ubiegłego roku nie był wzrost cen węgla, a podpisanie pod koniec sierpnia umowy restrukturyzacyjnej z obligatariuszami, którzy zgodzili się między innymi nie korzystać z opcji wcześniejszego wykupu obligacji i wydłużyć harmonogram spłaty poszczególnych transz. Ryzyko płynnościowego zawału się znacznie oddaliło.

Decyzja wierzycieli związana była oczywiście z przedstawieniem przez spółkę planu restrukturyzacji, który zawierał miedzy innymi dezinwestycje w postaci spółek: PEC (uzyskane 190 mln zł), SEJ (372 mln zł) i WZK Victoria (350 mln zł), przekazanie kopalni JAS-MOS w IV kw. do SRK, a także przekazanie kopalni Krupiński do SRK (ta operacja będzie uwidoczniona w wynikach 2017 r.). Wszystkie te działania miały posłużyć do obniżki kosztów i uzyskania środków potrzebnych na spłatę części długów.

Dzięki przeprowadzonym operacjom znacznie poprawił się bilans grupy. O ile na koniec poprzedniego roku kapitał obrotowy był ujemny na kwotę ok. 2,56 mld zł, to teraz jest w zasadzie zbilansowany i wynosi 56,9 mln zł. W kasie grupy jest 1,17 mld gotówki co pozwala na razie spać dość spokojnie.

Powód 2 – redukcja kosztówNa początek proponuję rzut oka na produkcje i sprzedaż węgla oraz koksu:

kliknij, aby powiększyć

kliknij, aby powiększyćJSW pomimo trudnej sytuacji w branży nie zdecydowała się wcześniej ani na ograniczanie produkcji i zamykanie kopalń jak to miało miejsce wśród wielu spółek na świecie, co można związać z bardzo silną stroną związkową. W 2016 spółka wyprodukowała 16,8 mln ton węgla, czyli o 3,2 proc. więcej r/r. Produkcja koksu spadła o 1,8 proc. JSW zmniejszała sukcesywnie zatrudnienie, ale dopiero w IV kwartale udało się je zredukować dość istotnie dzięki przeniesieniu Ruchu JAS-MOS do SRK (spółka restrukturyzacji kopalń). Dzięki spadkowi zatrudnienia i i przede wszystkim porozumieniom ze związkami udało się znacząco obniżyć koszty wydobycia, choć proces ten w dużej mierze odbył się już w roku 2015.

Strona związkowa w lutym 2015 zgodziła się na utrzymanie płacy zasadniczej na poziomie tej z 2014 r., a także między innymi:

-wstrzymanie ekwiwalentu na zakup pomocy szkolnych

-wstrzymanie wypłaty z tytułu Bilet z Karty Górnika

-rozliczanie chorobowego i urlopu według Kodeksu Pracy

-zaprzestanie wypłacania premii BHP

-zmniejszenie deputatu węglowego

A we wrześniu 2015 także:

-zmiany w odprawach emerytalnych

-zmiany w zasadach naliczania nagrody z Dnia Górnika

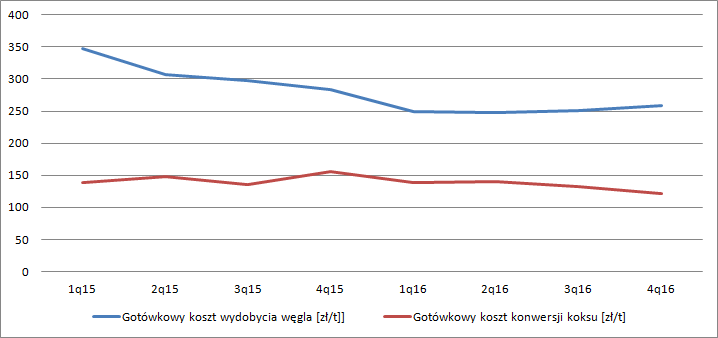

To głównie dzięki obniżce kosztów pracy gotówkowe koszty wydobycia malały w zasadzie przez cały 2015 r. i osiągnęły poziom około 250 zł za tonę w pierwszym kwartale 2016 r. przy starcie z poziomu 347 zł w 1 kw. 2015 r. Jak widać na poniższym wykresie spadał także gotówkowy koszt konwersji koksu.

kliknij, aby powiększyćOgraniczenie kosztów pracy (519 mln zł) to największy, ale nie jedyny powód spadku kosztów wydobycia. O 134 mln spadły koszty usług obcych w tym o 63 mln usługi wiertniczo-korytarzowe. Niższe o 100 mln zł były także koszty materiałów i energii, gdzie oszczędności powstały również dzięki mniejszym wydatkom na roboty korytarzowe. Powstaje pytanie czy spadek kosztów związany z usługami korytarzowymi to efekt lepszej organizacji pracy i wykorzystania zasobów własnych, spadku cen robót korytarzowych, czy może ograniczania kosztów i odkładania w czasie potrzebnych do poniesienia nakładów na produkcję co może się odbić wyższym kosztem w przyszłości lub ograniczeniem wydobycia.

Tak czy owak obniżka kosztów produkcji jest faktem i dość dużym sukcesem. Oczywiście pozostaje pytanie o trwałość i eskalację żądań płacowych przez związki w przypadki lepszej koniunktury. Wzrost cen w IV kwartale doprowadził mimo wszystko do wzrostu jednostkowego kosztu wydobycia węgla względem początku roku.

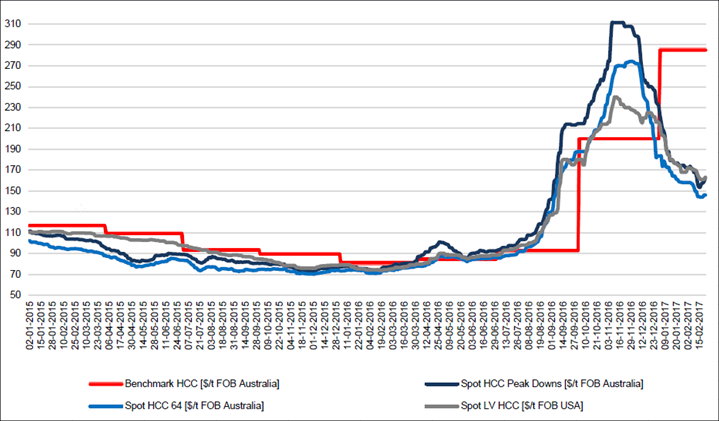

Powód 3 – wzrost cenNajważniejszym czynnikiem poprawy wyników w ostatnim kwartale był oczywiście wzrost cen węgla. Ceny spotowe węgla koksowego typu „hard” sięgały nawet 310 dolarów za tonę. Cena kontraktowa pomiędzy największymi producentami i odbiorcami została ustalona na 200 USD/t, czyli ponad dwukrotnie więcej niż miało to miejsce kwartał wcześniej. Na zwyżkach cen skorzystała oczywiście także JSW.

kliknij, aby powiększyćW szczególności na zwyżkach węgla koksowego, gdzie ceny wzrosły o 100 proc. dla węgla typu hard i 76 proc. dla semi-soft. Nie był to jednak wzrost pełny, bo średnia cena zrealizowana przez JSW była wyższa o 74 proc.

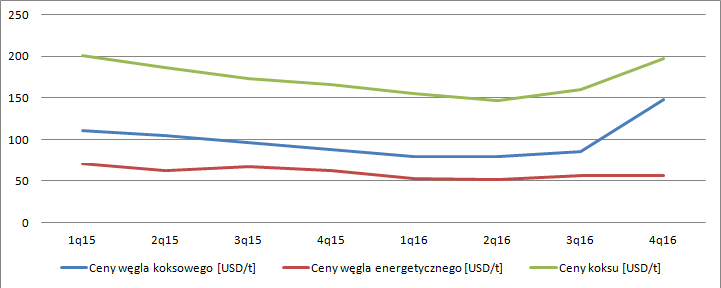

kliknij, aby powiększyćCo ciekawe, na rynku rosła też cena węgla energetycznego (+37,7 proc.), ale spółka tego wzrostu w zasadzie nie odczuła. Wynika to prawdopodobnie z tego, że ceny w kontraktach na węgiel energetyczny ustalane są rzadziej i do tego sprzedawane na rynku krajowym.

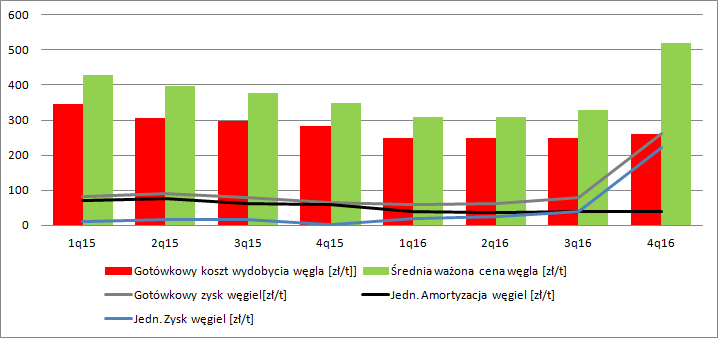

Z przedstawionych przez JSW danych można wyliczyć w przybliżeniu jednostkowy gotówkowy zysk na tonie węgla. Ale nie oddaje on rzeczywistości, gdyż spółka musi cały czas inwestować w udostępnianie nowych chodników i pokładów. Koszty tego udostępniania widoczne są w postaci amortyzacji. Można powiedzieć, że parametr który jest pokazywany w sprawozdaniu dotyczy jedynie części zmiennej kosztu. Jak widać na poniższym wykresie teoretyczny zysk z wydobycia po uwzględnieniu amortyzacji pozostawał cały czas na skraju rentowności i wystrzelił dopiero w IV kwartale.

kliknij, aby powiększyćZmienna i niepewna wartość spółkiSkoro spółka oddaliła problemy z utratą płynności, zrestrukturyzowała zadłużenie, to można pokusić się o próbę wyceny jej wartości wewnętrznej. Następny (pierwszy) kwartał z pewnością będzie także bardzo udany. Ceny kontraktowe przez niektórych producentów i odbiorców węgla zostały ustalone na 285 dolarów za tonę:

www.anglopacificgroup.com/q1-2...Problem w tym, że ceny spotowe zaczęły w obecnym roku szybko spadać, co zwiastuję korektę cen kontraktowych na drugi kwartał i drugą połowę roku. Według różnych głosów na rynku cena ta może wynieść w okolicy cen spotowych, czyli 160 dolarów za tonę (20 proc. niżej od kontraktu na IV kw.), i taką byłoby rozsądnie przyjąć do estymacji powtarzalnego wyniku.

Z prezentacji wynikowej mamy zwyżkę względem 3 kw. roku o 518 mln zł co odpowiada wzrostowi średniej ceny węgla o 82 proc. zwyżce cen węgla koksowego. Skoro cena węgla ma spaść nam względem IV kwartału to z grubsza można przyjąć, że spadek o 20 proc. da nam spadek EBITDA o ca 105 mln. Powtarzalna EBITDA wyniesie wtedy nie jak w IV kwartale 667 mln zł, a 562 mln zł. W rzeczywistości może nawet więcej, bo przecież w wyniku tym mamy tylko nieznaczny wzrost cen sprzedaży węgla do celów energetycznych i cały czas wynik Krupinskiego. Z drugiej strony warto zauważyć, że wynik w IV kwartale pochodzi od sprzedaży większej niż wyniosła kwartalna produkcja. Można zatem zakładać, że EBITDA roczna, powtarzalna wyniesie około + 2,25 mld zł. Przy tegorocznej amortyzacji dostalibyśmy EBIT na poziomie 1,4 mld zł. Przy kapitalizacji na poziomie 8,4 mld zł i długu netto w kwocie 513 mln zł dostalibyśmy wskaźnik EV/EBITDA na poziomie 4, czyli raczej nisko. Ale EV/EBITDA jest wskaźnikiem który tylko w ograniczonym stopniu nadaje się dla spółki, której zasoby są jasno i znacząco ograniczone, a ich utrzymanie kosztuje.

Gdyby EBIT obciążyć kwotą 162 mln odsetek dostaniemy 1,25 mln zysku brutto i 1 mld złotych zysku netto. Implikuje to wskaźnik C/Z na poziomie około 8,4. A zatem z takiego szacunku wynika, że obecna wycena rynkowa jest dość racjonalna. Oczywiście ta wycena będzie się zmieniać wraz ze zmianą oczekiwań co do długoterminowych cen węgla.

Sprawę mogą też popsuć związki zawodowe. Mało prawdopodobne wydaje się, że kosztowy status qwo zostanie utrzymany jak pojawią się zyski liczone w milionach złotych. Związki poszły na pewne ustępstwa w latach poprzednich, więc można zakładać, że będą sobie rościć prawa do podwyżek płac i powrotu premii, a to oczywiście popsuje obecną szacowaną rentowność spółki.

Wydaje się, że w obecnej sytuacji spółce nie jest potrzebna emisja akcji, ale co się stanie z rynkiem węgla i koksu nie wie nikt. Dodatkowo spółka chce zrobić krok do przodu (inwestycje), ale niestety nie wiadomo jakie będą tego efekty, natomiast wiadomo, że potrzebna jest gotówka. Rozwodnienie to potencjalne ryzyko nieuwzględnione w powyższych szacunkach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.