0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

17 maja 2017 11:23:52

przy kursie: 0,99 zł

anty_teresa napisał(a):Przeczytałem tę rekomendację. Ta zmodyfikowana rekomendacja zakłada sprzedaż na poziomie 1 mln sztuk w tym roku. Mimo to zdaniem Bosia wynik operacyjny wyniesie niecałe 4 mln zł. Sporo tych kosztów zakładają... Jeśli faktycznie tak wysokie koszty będą to skala spadków o której pisałem wcześniej jednak jest uzasadniona. To było bardzo proste do przewidzenia, że skala spadków nie jest " nieuzasadniona" i "abstrakcyjna". Wystarczyło porównać sprzedaż S3 do LotF, żeby wiedzieć że s3 dużo gorzej się sprzedaje, i porównać kapitalizacje, wtedy po debiucie LotF i po debiucie S3. Gdyby nie te 25 mln z emisji ostatniej już mieliby potężne problemy płynnościowe i chyba każdy wie z czym to się wiąże. Sposób księgowanie nie ma znaczenia bo kasę generują i tak z finalnego klienta tak na dobrą sprawę. Nie trzeba było analizy Bosia , żeby wiedzieć ,że ich strategia operacyjne poniosła totalną porażkę, że każda kolejna gra po S1 mianowana przez prezesa grą "AAA" coraz gorzej się sprzedaje, przy większych kosztach produkcyjnych. Pytanie co teraz CIG musi zmienić strategie, musi ograniczać koszty, musi redukować wydatki, tylko co z tego wyniknie?? Moim zdaniem jest duże prawdopodobieństwo , że będzie to strategia a'la produkcja Alien Rage bis czy enemy front bis, które też firmie tylko straty przynosiły. Jednym słowem spółka nadal bardzo ryzykowna na przyszłość, ponieważ od debiutu S1 w 2010 roku, z każdą ich próbą rozwoju jest tylko gorzej i gorzej, a tych ich gier wypuszczonych już trochę było i NIC nie zaskoczyło pozytywnie w oczekiwaniach jeśli chodzi o osiągniecie kolejnego kamienia milowego w rozwoju półki. Wręcz przeciwnie, każda kolejna gra doprowadza do degrengolady , możliwości CiGa.

Edytowany: 17 maja 2017 11:24

|

|

45

Dołączył: 2015-01-03

Wpisów: 860

Wysłane:

17 maja 2017 12:47:52

przy kursie: 0,99 zł

jurror napisał(a):Nie trzeba było analizy Bosia , żeby wiedzieć ,że ich strategia operacyjne poniosła totalną porażkę, że każda kolejna gra po S1 mianowana przez prezesa grą "AAA" coraz gorzej się sprzedaje, przy większych kosztach produkcyjnych. tia, i dlatego Bloober osiągając dno poprzez wydanie "najgorszej gry na playstation", wydał udany horror dzięki któremu - rynek teraz wierzy że zdominuje ten segment, a przecież zgodnie z Twoim tokiem myślenia w zasadzie powinien zbankrutować. Zwracam uwagę, że konkurencja - sniper elite 4, też słabo się sprzedaje. Owszem CIG na pewno swoje nagrzeszył, mnie zdumiewał entuzjazm z jakim inwestorzy tu podchodzili, bo gra była przecież realizowana w chinach, więc była to spora niewiadoma. Jednak słaby wynik konkurencji może oznaczać też, że pewne kwestie graczom się przejadły, zmienił się rynek, zmienił się odbiorca, albo wszystko razem. WG mnie zwalanie wszystkiego na zarząd CIG jest krótkowzroczne z punktu widzenia inwestora tego segmentu. (Oczywiście nie zmienia to faktu, że firma ma teraz spore kłopoty i z tym właścicielem może już z nich nie wyjść..., ja też tu widzę równię pochyłą)

Edytowany: 17 maja 2017 12:51

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

17 maja 2017 13:32:19

przy kursie: 0,99 zł

Jak nie jednokrotnie wspomniałem , rynek to nie spektrum sprawiedliwości i cnotliwego rzetelnego wyceniania spółek. Rynek to szerokie spektrum interesów i interesików, strategi i jej realizacji. To dlatego Ciga napompowano na ponad 400 MLN pln , to dlatego VVD był nawet wyżej wyceniany, niż 11 bit po sukcesie TWoM, co było raczej głupkowate, to dlatego teraz BLO jest wyżej wyceniany niz 11 bit po sukcesie TWoM, pomimo że tak na prawdę póki co generuje tylko tyle kasy, żeby pokryc swoja działalność operacyjną i gdyby nie wcześniejsza emisja na 10 mln PLN w BLO, (dzięki temu ze sukces TWoM napędził inwestorów do growych spółek),to działalność operacyjna byłaby krucha, bo mają dużo mniej kasy po tym swoim sukcesie LoF niż emisji jaką przeprowadzili jakiś czas temu

Także jeśli ktoś poważnie traktuje giełdę, to musi głębiej zaglądać niż tylko na fasadę psychologiczną stosowaną przez różnej maści inwestorów. Reko dla Ciga i założenia finansowych dla Ciga zupełnie zostały oderwane od rzeczywistości, każdy sam dowolnie może sobie podstawiać liczby sprzedanych kopii i zyski z tego wynikające przed debiutem. Tak często buduje się bazę cenową i oczekiwań i potem zjazd szybki o 50% wydaje się przesadzony a tak na prawdę, jest jak najbardziej usprawiedliwiony. W druga stronę też to działa w przypadku 11 bit papier był przed debiutem TWoM tłamszony, po debiucie TWoM z cena 70 PLN gdy TWoM się pięknie monetyzował i mieli plany rozwoju był tłamszony . Teraz jak wiele rzeczy idzie nie tak ( sprzedaż BC, przesuniecie FP, niezdobycie kasy z GAMEINN, coraz gorsze przychody) , ale fundy już są napchane akcjami, idą reko np 255 PLN za akcje.

To jest rynek: psychologia, interesy i interesiki, strategie i ich realizacje czasami w długim terminie itp itd a nie rzetelna obiektywna i jedynie słuszna bieżąca ocena i wycena spółek. Tam gdzie w grę wchodzi kasa zysk strata, wile chwytów jest dozwolonych.Nie wszytko jest takie jak na pierwszy rzut oka wygląda, kto tego nie rozumie , nie rozumie też rynku.

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

17 maja 2017 15:52:53

przy kursie: 0,99 zł

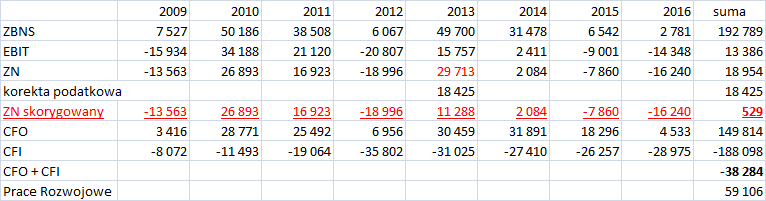

@jurror Rekomendacje sprzed debiutu napędzały wzrosty. I wcale te rekomendacje wcale nie zakładały hitu, tylko sprzedaż porównywalną do poprzednich produkcji. Ja także nie oczekiwałem żadnego dużego sukcesu tej gry, bo do tej pory spółka nie zrobiła naprawdę nic ciekawego, więc dlaczego tym razem miałoby być inaczej? Ot, raz trafili niechcący w niszę. Dałem temu wyraz na forum z resztą: anty_teresa napisał(a):Jako, że spółka otworzyła nowy kanał komunikacji z inwestorami, to warto pamiętać o pewnym backgroundzie... Warto zerknąć na historyczne dokonania CI Games. W ciągu ostatnich 8 lat CI Games teoretycznie zarobił na swoich grach w sensie zysku brutto na sprzedaży 192 mln zł. Ale to tylko teoria, gdyż liczba ta nie uwzględnia koniecznych do poniesienia kosztów promocji i dystrybucji, a także pełni kosztów napisanych gier. Znacznie lepiej efekt ekonomiczny działalności obrazuje skumulowany wynik operacyjny, który wynosi 13,4 mln zł. Skumulowany zysk netto z 8 lat wynosi 18,9 mln zł, ale w tym jest aktywo podatkowe powstałe w 2013 r. Faktyczny zysk skorygowany o rozpoznanie tegoż aktywa wynosi 0,53 mln zł z 8 lat! W rozpatrywanym okresie, który obejmuje rok sprzed wydania SGW mamy przepływy operacyjne na poziomie 150 mln zł oraz wydatki na produkcję w kwocie 188 mln zł. A zatem do tej pory działalność spółki nie wygenerowała żadnej wolnej złotówki, a tylko pozwoliła na wytworzenie aktywów o wartości ca 38 mln zł. To jest prawdziwy ekonomiczny efekt ostatnich 8 lat spółki obejmujący wszystkie produkcje łącznie z SGW1, SGW2 i LOTF.

kliknij, aby powiększyć Po opiniach z bety kurs już zaczął się korygować. Dlatego braki techniczne, nienajlepsza fabuła nie powinny dla nikogo być zaskoczeniem. A 30 proc. przecena wskazuje, że takie zaskoczenie było. Owszem, sprzedaż była słaba (słabsza od oczekiwań), ale jeszcze nie traficzna Z resztą sam fakt, że sprzedaż w tym roku aż tak mocno się nie zmieniła w rekomendacji to poświadcza. Gra jest taka jak oczekiwałem, czyli średnia i niedopracowana. Jak ktoś zawodowo zajmuje się rynkiem i pisze rekomendacje, to też powinien widzieć to co ja widziałem. Z tego powodu taki zjazd nie jest/nie był normalny, chyba że... Zakłada się bardzo wysokie koszty sprzedaży i zarządu. Ja takowych nie zakładałem, bo spółka nie ma kasy i nie ma w USA dystrybutra który kampanie by sfinansował. Obecne reko Bosia zakłada wysokie koszty. Czy takie będą? Nie wiem. Ale moim zdaniem tak jak panowała euforia przed debiutem (także w rekomendacjach) tak teraz panuje panika (także w rekomendacjach). Jakby spółka miała stracić płynność za chwilę. A to chyba jej nie grozi. Owszem pod koniec kolejnej produkcji może być cienko z kasą, ale to zupełnie co innego niż utrata płynności. W przeszłości już przecież były i kredyty i emisje obligacji.

|

|

0

Dołączył: 2017-04-26

Wpisów: 17

Wysłane:

18 maja 2017 10:55:01

przy kursie: 1,12 zł

Jak mówiłem. Chwilowo kurs zatrzymał się na okrągłym, psychologicznym poziomie. Teraz grany jest scenariusz z odbiciem. Ale żeby 1 zł wytrzymał potrzeba jednak coś więcej, coś więcej ze strony spółki i jej zarządu. Inaczej pęknie 1 zł i ... Szkoda gadać.

|

|

0

Dołączył: 2014-07-10

Wpisów: 28

Wysłane:

18 maja 2017 23:27:23

przy kursie: 1,12 zł

Sporo mądrości tu przeczytałem i mam wielki szacunek co do niektórych ale korekta ponad widły to sporadyczny przypadek. Bardzo ciekawy jestem jutra. Nie naganiam ale ta spółka to nie jest bankrut.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

20 maja 2017 20:52:34

przy kursie: 1,13 zł

Szkoda że gra nie była taka sexy jak okładka czerwcowej gazetki dla dużych chłopców ;)

kliknij, aby powiększyćA tak serio. Strata pieniędzy. Promowanie słabej gry nie ma sensu. Niech oszczędzają kasę i myślą nad nowymi, lepszymi tytułami. Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2017-04-26

Wpisów: 17

Wysłane:

24 maja 2017 08:21:29

przy kursie: 1,08 zł

Wyniki finansowe i mega strata za dobrze nie wróżą. Czekamy na konkrety co zamierzają w ogóle robić bo jak dla mnie znak SNIPER jest juz skończony. www.pb.pl/strata-ci-games-wzro...

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

24 maja 2017 10:43:00

przy kursie: 1,09 zł

Mega starta? Strata CIGames odpowiada za 7,6 proc. kapitału własnego na koniec okresu. W przypadku 11Bit ta strata wynosi 2,6 proc. Też jest mega stratą, bo w końcu rząd wartości porównywalny? Radzę zachować nieco więcej obiektywizmu. Akurat jeszcze większa strata byłaby w tym przypadku bardzo pożądana, bo to oznaczałoby, że spółka poniosła większe wydatki na marketing Snipera 3. Wydatki w kwocie 7 mln tuż przed premierą na kolana raczej nie rzucają. Dobrze nie wróżą? A niby dlaczego? Jaki związek poza wskazanym przeze mnie ma strata w 1 kw. z wynikiem przyszłych okresów i wyceną spółki? Nie ma żadnego, poza którym wymieniłem. Rozumiem, że tytuł PB może robić wrażenie i ma przyciągnąć czytelników. Niestety choć tytuł jest medialny to zupełnie nic nie mówi o spółce - dziennikarstwo. Z raportu wynika, że przed premierą zadłużenie finansowe netto wynosiło ca 27 mln zł, a zadłużenie netto (zobowiązania krótkoterminowe minus gotówka) 36 mln zł. Luka w kapitale obrotowym to 12 mln zł. To wcale nie takie "straszne" parametry finansowe na dzień przed premierą, bo za chwilę w kolejnym kwartale wzrośnie stan gotówki i należności.

Edytowany: 24 maja 2017 10:44

|

|

0

Dołączył: 2017-04-26

Wpisów: 17

Wysłane:

24 maja 2017 11:31:08

przy kursie: 1,09 zł

https://stooq.pl/q/?s=cigNiestety kurs pokazuje co rynek myśli o SNIPER 3. Pytanie z czego oni zamierzają zarabiać? Jakis pomysł?

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

24 maja 2017 11:34:32

przy kursie: 1,09 zł

Kurs pokazuje, że: "mega strata, która dobrze nie wróży" nie ma znaczenia - kurs dziś, po raporcie rośnie o 0,93 proc. Jak napisałem raport za 1 kw. nie ma większego wpływu wbrew temu co twierdziłeś w poprzednim poście.

|

|

0

Dołączył: 2009-08-27

Wpisów: 74

Wysłane:

24 maja 2017 12:04:53

przy kursie: 1,09 zł

anty_teresa napisał(a):Mega starta? Strata CIGames odpowiada za 7,6 proc. kapitału własnego na koniec okresu. W przypadku 11Bit ta strata wynosi 2,6 proc. Też jest mega stratą, bo w końcu rząd wartości porównywalny? Radzę zachować nieco więcej obiektywizmu.

Akurat jeszcze większa strata byłaby w tym przypadku bardzo pożądana, bo to oznaczałoby, że spółka poniosła większe wydatki na marketing Snipera 3. Wydatki w kwocie 7 mln tuż przed premierą na kolana raczej nie rzucają.

Dobrze nie wróżą? A niby dlaczego? Jaki związek poza wskazanym przeze mnie ma strata w 1 kw. z wynikiem przyszłych okresów i wyceną spółki? Nie ma żadnego, poza którym wymieniłem.

Rozumiem, że tytuł PB może robić wrażenie i ma przyciągnąć czytelników. Niestety choć tytuł jest medialny to zupełnie nic nie mówi o spółce - dziennikarstwo.

Z raportu wynika, że przed premierą zadłużenie finansowe netto wynosiło ca 27 mln zł, a zadłużenie netto (zobowiązania krótkoterminowe minus gotówka) 36 mln zł. Luka w kapitale obrotowym to 12 mln zł. To wcale nie takie "straszne" parametry finansowe na dzień przed premierą, bo za chwilę w kolejnym kwartale wzrośnie stan gotówki i należności.

No i chyba masz wyjaśnienie słabszych recenzji. Masz rację raport wręcz przedziwny pod względem zadłużenia. Jakby nie wydawali na marketing licząc, że średni produkt sprzeda się i nie potrzebuje reklamy. Overwatch było wszędzie + filmy na youtube krótkometrażowe. Kluczowe wydają się być dane za za Q2 dopiero. To tam najwięcej kasy poszło na marketing i najwięcej wpłynęło z gry. Sniper może nabrać drugiego oddechu podczas letnich wyprzedaży. Niestety kasa z tego będzie chyba na Q3 dopiero.

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

2 czerwca 2017 17:49:11

przy kursie: 0,99 zł

Podczas letniej wyprzedaży będzie gorzej ( ze względu na konkurencję) , niż przy obecnej wyprzedaży która wygląda bardzo licho. 2 strona na steamie po 20% promocji gry AAA która nie tak dawno debiutowała , pokazuje już teraz jaki będzie potencjał sprzedażowy w kolejnych miesiącach. Z dużym prawdopodobieństwem można by rzec ze LICHY.

P.S I jak na prawdę reakcja rynku była przesadzona wyceniając CIga jakiś czas temu na 200 MLn PLN? Czyżby teraz jeszcze bardziej przesadzał?? Jeśli tak to parę słów mogliby napisać ci z FLYCREW "dlaczego ich zdaniem rynek coraz mocniej przesadza" którzy tak to widzieli, parę tygodni wcześniej.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

2 czerwca 2017 19:05:46

przy kursie: 0,99 zł

filhgtcrew już odpowiedział... anty_teresa napisał(a):@jurror Rekomendacje sprzed debiutu napędzały wzrosty. I wcale te rekomendacje wcale nie zakładały hitu, tylko sprzedaż porównywalną do poprzednich produkcji. Ja także nie oczekiwałem żadnego dużego sukcesu tej gry, bo do tej pory spółka nie zrobiła naprawdę nic ciekawego, więc dlaczego tym razem miałoby być inaczej? Ot, raz trafili niechcący w niszę. Dałem temu wyraz na forum z resztą: anty_teresa napisał(a):Jako, że spółka otworzyła nowy kanał komunikacji z inwestorami, to warto pamiętać o pewnym backgroundzie... Warto zerknąć na historyczne dokonania CI Games. W ciągu ostatnich 8 lat CI Games teoretycznie zarobił na swoich grach w sensie zysku brutto na sprzedaży 192 mln zł. Ale to tylko teoria, gdyż liczba ta nie uwzględnia koniecznych do poniesienia kosztów promocji i dystrybucji, a także pełni kosztów napisanych gier. Znacznie lepiej efekt ekonomiczny działalności obrazuje skumulowany wynik operacyjny, który wynosi 13,4 mln zł. Skumulowany zysk netto z 8 lat wynosi 18,9 mln zł, ale w tym jest aktywo podatkowe powstałe w 2013 r. Faktyczny zysk skorygowany o rozpoznanie tegoż aktywa wynosi 0,53 mln zł z 8 lat! W rozpatrywanym okresie, który obejmuje rok sprzed wydania SGW mamy przepływy operacyjne na poziomie 150 mln zł oraz wydatki na produkcję w kwocie 188 mln zł. A zatem do tej pory działalność spółki nie wygenerowała żadnej wolnej złotówki, a tylko pozwoliła na wytworzenie aktywów o wartości ca 38 mln zł. To jest prawdziwy ekonomiczny efekt ostatnich 8 lat spółki obejmujący wszystkie produkcje łącznie z SGW1, SGW2 i LOTF.

kliknij, aby powiększyć Po opiniach z bety kurs już zaczął się korygować. Dlatego braki techniczne, nienajlepsza fabuła nie powinny dla nikogo być zaskoczeniem. A 30 proc. przecena wskazuje, że takie zaskoczenie było. Owszem, sprzedaż była słaba (słabsza od oczekiwań), ale jeszcze nie traficzna Z resztą sam fakt, że sprzedaż w tym roku aż tak mocno się nie zmieniła w rekomendacji to poświadcza. Gra jest taka jak oczekiwałem, czyli średnia i niedopracowana. Jak ktoś zawodowo zajmuje się rynkiem i pisze rekomendacje, to też powinien widzieć to co ja widziałem. Z tego powodu taki zjazd nie jest/nie był normalny, chyba że... Zakłada się bardzo wysokie koszty sprzedaży i zarządu. Ja takowych nie zakładałem, bo spółka nie ma kasy i nie ma w USA dystrybutra który kampanie by sfinansował. Obecne reko Bosia zakłada wysokie koszty. Czy takie będą? Nie wiem. Ale moim zdaniem tak jak panowała euforia przed debiutem (także w rekomendacjach) tak teraz panuje panika (także w rekomendacjach). Jakby spółka miała stracić płynność za chwilę. A to chyba jej nie grozi. Owszem pod koniec kolejnej produkcji może być cienko z kasą, ale to zupełnie co innego niż utrata płynności. W przeszłości już przecież były i kredyty i emisje obligacji.

|

|

PREMIUM

12

Dołączył: 2012-10-10

Wpisów: 486

Wysłane:

2 czerwca 2017 19:24:33

przy kursie: 0,99 zł

W tej spółce zajmują się naprawdę dziwnymi rzeczami. Na przykład opublikowali na firmowym blogu taką perełkę: "Komentarz CI Games na temat nieprawdziwych informacji zamieszczanych na forum bankier.pl" blog.cigames.com/komentarz-ci-...Początek wpisu: Cytat:Poniżej prostujemy nieprawdziwe tezy oraz informacje, które zostały zamieszczone na forum bankier.pl, które wg naszej oceny są próbą manipulacji oraz działaniem z zakresu czarnego PR. Jednocześnie informujemy, iż rozpoczęliśmy już działania prawne dotyczącego powyższego tematu.

Sprzedaż gry na Steam można już oficjalnie uznać za martwą.

ODP: Sprzedaż gry Sniper Ghost Warrior 3 absolutnie NIE jest martwa. Gra ma przed sobą kilka lat życia, w których będzie sprzedawać się w kolejnych strefach cenowych. Pierwsza promocja na Steam -20% zwielokrotniła sprzedaż SGW3 w okresie trwania tej promocji. Wnioski są 2: - jest dobrze, ale nikt spółki nie rozumie - uważajcie co piszecie na forum Czuwaj!

|

|

0

Dołączył: 2015-06-06

Wpisów: 650

Wysłane:

3 czerwca 2017 16:51:49

przy kursie: 0,99 zł

Wniosek jest jeden w mojej opinii.

Powinno się mocno zastanowić , nad inwestowaniem w spółkę z takim prezesem. Bo co chce przekazać prezes ? To że wpisy jakiegoś Jasia z bankiera spowodowały wodospad kursu w parę tygodni o ok 60% , na wolumenie ponad 150 mln akcji i obrotach ponad 240 MLN PLN? Czy taką spychologie winy stosowana przez Prezesa, co do takiego zachowania kursu można traktować poważnie?

To pokazuje moim zdaniem tylko to, że Prezes nadal nie umie wyciągać wniosków i brać pewnych rzeczy na Klatę, jak prawdziwy prezes odpowiedzialny za spółkę i jej efekty operacyjne. Pisze o jakiś feedbackach , miał już feedback z innych tytułów przez tyle lat , na zdobycie doświadczenia i tego CO należy zrobić ,żeby było lepiej, miał feed back z demo S3 i co?? NIC. S3 okazał się w sprzedaży potwierdzeniem trendu będącego od lat w CIG u, coraz trudniejszej i gorszej sprzedaży "flagowców" pomimo coraz większej kasy pompowanej w produkcje.

Co do tej "fajnej" sprzedaży S3 w długim czasie. Czy prezes zapomniał o wynikach finansowych CIG-a wynikającego z długiego kolportażu LotF ? Szału nie było , po 1 wszym kwartale debiutanckim, kolejne były na minusach. Trzeba zaznaczyć, że LotF raczej lepiej trzymał się w różnych rankingach sprzedaży, niż S3 co z kolei może sugerować, iż wyniki sprzedaży też w " dłuższym " terminie będą być może nawet gorsze niż LotF.

Inwestowanie to kwestia zaufania, pakujesz swój ciężko zarobiony grosz, tam gdzie uważasz ze przez profesjonalizm i działalność prezesa i innych ludzi w firmie będzie on pomnażany. To podstawa inwestowania. Czy takie podejście prezesa i chęć spychologii wszystkich problemów wynikających ze spadku kursu , na jednego jakiegoś forumowicza jest kwintesencją zaufania do tegoż prezesa?? Moim zdaniem wręcz przeciwnie , to pokazuje że nie może zdiagnozować prawdziwego problemu toczącego CIg i jego różnych produkcji od LAT i na siłę stara znaleźć innego kozła ofiarnego , co raczej nie wpłynie na pozytywną zmianę "jakościową" samej spółki.

Edytowany: 3 czerwca 2017 17:05

|

|

0

Dołączył: 2014-07-10

Wpisów: 28

Wysłane:

8 czerwca 2017 14:17:28

przy kursie: 0,94 zł

Prezes jest w posiadaniu prawie 60 mln. akcji. Przy spadku z 3 zł na 90 gr. facet po zarwanych nocach zaczyna wariować.:-) nic dziwnego też bym wariował gdybym w tak krótkim czasie stracił ok 120 mln. zł.

|

|

PREMIUM

3

Dołączył: 2015-02-26

Wpisów: 200

Wysłane:

8 czerwca 2017 18:50:14

przy kursie: 0,94 zł

Ale dalej ma jeszcze 60 mln zł ...

|

|

0

Dołączył: 2009-09-22

Wpisów: 1

Wysłane:

9 czerwca 2017 01:21:58

przy kursie: 0,94 zł

Ile spolka ma do splacenia kredytow w czerwcu? 20mio zl plus 2,5mio $? Czy jakis pominalem?

|

|

1

Dołączył: 2015-02-21

Wpisów: 31

Wysłane:

21 czerwca 2017 21:33:36

przy kursie: 0,96 zł

Proszę o aktualizacje danych w "aktualne wyniki". The Spice Must Flow

|

|