Pod osłoną nocy piniądz wolniej sie broczy – omówienie sprawozdania Komputronik po 3 kw. 2017 r.Komputronik prowadzi sieć sklepów detalicznych, działa w segmencie e-commerce, hurcie (także do własnej sieci franczyzowej), usługach IT dla biznesu i sektora publicznego. Niestety w sprawozdaniu próżno szukać rozbicia sprzedaży na poszczególne kanały, czy grupy klientów. Nie ma także danych operacyjnych na temat liczby lokali własnych czy filii. Nazwa spółki kojarzy się głównie z dystrybucją sprzętu IT (do którego zaliczamy także smart fony i tablety), ale spółka rozszerza ofertę także inne asortymenty. Od 2015 r. (II kw.) Komputronik jest członkiem dużej grupy zakupowej, co pomogło w rozwijaniu takich kategorii produktowych jak sprzęt AGD, która występuje zarówno w sklepach stacjonarnych (większych lokalizacjach i mega store) i sklepie internetowym. Od 2016 r. w Internecie oferowane są także produkty z segmentów: dom i ogród, dziecko, zdrowie i uroda, sport, hobby. Wydawałoby się, że zwiększanie oferty powinno implikować coraz większą sprzedaż, ale z danych finansowych wynika zupełnie coś innego…

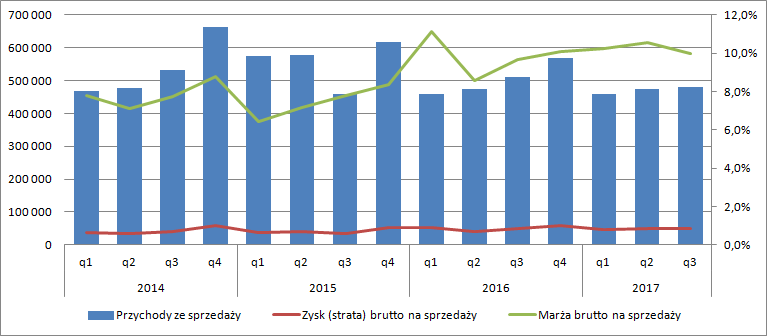

Przychody ze sprzedaży w 2016 r. (kalendarzowym) spadły o 10 proc. r/r., przy czym poważne tąpnięcie miało miejsce w 1 połowie roku - pierwszym kwartale sprzedaż spadła o 20 proc., natomiast w drugim o 18 proc. Mowa o roku kalendarzowym, gdyż spółka ma przesunięty rok obrotowy (2016 skończył się 31 marca 2017 r.). W tym roku (kalendarzowym) jest nieco lepiej – w 1 i 2 kwartale spółka utrzymała poziom sprzedaży, ale w 3 kwartale (czyli 2 według roku obrotowego spółki) spadły o 6 proc.

Według spółki (deklaracja w sprawozdaniu, bez danych finansowych) spadek sprzedaży wynika tylko z ograniczenia sprzedaży hurtowej, taka informacja pojawiła się w raporcie za rok obrotowy 2015 (zakończonym 31 marca 2016 r.) i ciągnie się do obecnego. W raporcie za 9 miesięcy zakończone 31 grudnia 2016 znajdziemy informacje, że spadki w hurcie to efekt ograniczenia limitów w factoringu przez co spółka rezygnuje z mniej rentownych transakcji. Takie podejście ubezpieczycieli być może związane jest z branżowymi problemami z VAT. Tak czy owak tendencja spadkowa wydaje się nieco wygasać.

kliknij, aby powiększyćZgodnie z informacją o ograniczeniu kanału hurtowego (brokerskiego) w strukturze sprzedaży rośnie rentowność. Marża brutto w roku kalendarzowym 2016 wyniosła 9,9 proc. tj, o 2,5 punktu procentowego więcej niż w 2015 r. kalendarzowym. W samym III kwartale tego roku (II kw. roku obrotowego) marża brutto na sprzedaży wyniosła 10 proc. w stosunku do 9,7 proc. przed rokiem.

Wydawać by się mogło, że w obliczu korzystniejszego kursu dolara do złotego rentowność mogłaby być wyższa, ale nie jest…

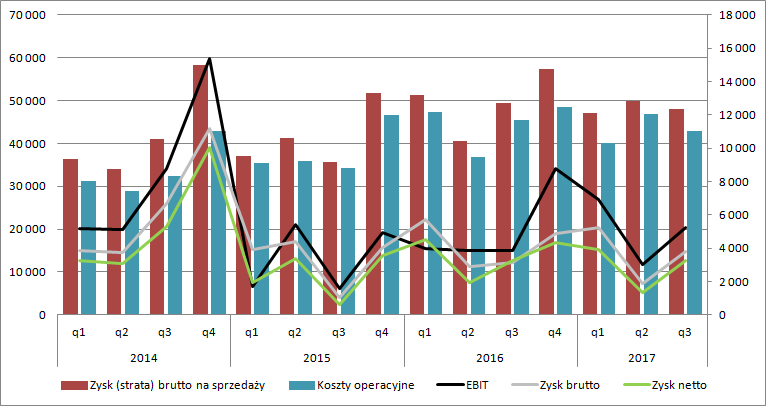

Za to powoli odbudowuje się marża operacyjna. W 2014 r. kalendarzowym wyniosła 1,6 proc., rok później spadła do 0,6 proc. by w 2016 r. (kalendarzowym) wynieść 1,0 proc. a za ostatnie 4 kwartały 1,2 proc. Pomimo spadku sprzedaży zysk operacyjny w 2016 r. (kalendarzowym) wyniósł 20,5 mln zł wobec 13,6 mln zł w 2015 r. Po dwóch kwartałach tego roku obrotowego EBIT wynosi 8,2 mln zł, tj 0,5 mln zł więcej r/r. W ostatnim kwartale (III roku kalendarzowego i II roku obrotowego) zysk operacyjny zamknął się kwotą 5,2 mln zł w porównaniu do 3,8 mln zł w analogicznym okresie poprzedniego roku. A zatem utrata obrotów nie wpływa w ostatnim czasie negatywnie na wyniki

kliknij, aby powiększyćAnaliza niższych partii rachunku zysków i strat nie ma niestety na ten moment większego sensu. Da się ją prowadzić tak naprawdę w ujęciu rocznym, gdy mamy do dyspozycji stosowne noty. Wszystko przez działalność finansową gdzie mamy oczywiście odsetki, ale także różnice kursowe, wynik na instrumentach pochodnych (spółka nie prowadzi rachunkowości zabezpieczeń, więc wynikiem machają także wyceny derywatów zabezpieczających przyszłe transakcje) oraz… wycenę nieruchomości inwestycyjnych, które same w sobie są bardzo ciekawym obiektem.

Wygląda na to, że dołek wynikowy już za spółką. Możliwe, że to efekt konwersji salonów franczyzowych na agencyjne, gdzie spółka ma znacznie większą kontrolę nad biznesem, albo/i zwiększania powierzchni salonów i asortymentów lub też wzrostu sprzedaży internetowej. Niestety jak wspomniałem na początku informacje w zakresie kanałów sprzedaży i realizowanych wyników na poszczególnych aktywnościach są niewystarczające aby postawić wiarygodne tezy i pozostają tylko spekulacje. Oczywiście dane operacyjne mogą być danymi wrażliwymi, ale skoro inni mogą je pokazywać, to nie widzę powodów dlaczego nie miałby tego robić Komputronik. Tym bardziej, że to branża gdzie potwierdzenia wyników często nie znajdziemy wprost w przepływach.

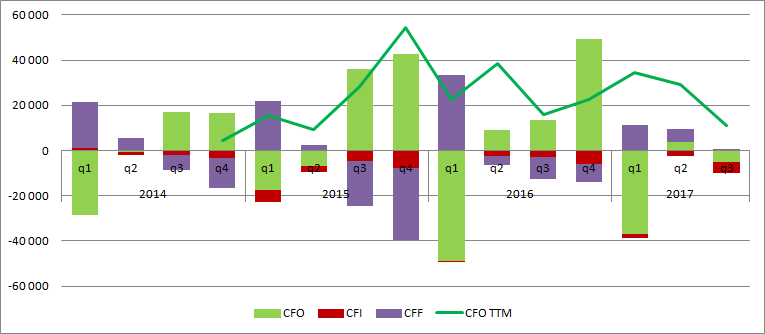

Cashflow operacyjny za ostatnie 12 miesięcy to 10,9 mln zł., czyli o 4,9 mln zł mniej niż za 12 miesięcy zakończonych we wrześniu 2016 r. Warto przy tym pamiętać, że spółce spada sprzedaż, a zatem powinna oddawać kapitał obrotowy, który zwiększyłby przepływy. Tak się jednak nie dzieje i przepływy generalnie są coraz niższe.

kliknij, aby powiększyćZ analizy cykli wynika, ze cykl operacyjny wydłużył się o 7 dni (liczony według metodologii SW), co wynika głównie ze wzrostu długości cyklu rotacji zapasów o 6 dni. Jednak cykl konwersji gotówki jest dłuższy tylko 1 dzień i wynosi 20 dni. Efektywność się pogarsza niby tylko o 1 dzień, ale przy obrotach rzędu 2 mld zł rocznie zmiana o jeden dzień ma znaczenie – to ok. 5,4 mln zł zaangażowane dodatkowo w biznes.

Finansowy dług netto Komputronika to 74 mln zł co przy EBITDA (za ostatnie 4 pełne kwartały ) na poziomie 36 mln zł daje wskaźnik długu netto do EBITDA na poziomie 2. To oznacza, że spółka swoje zadłużenie finansowe byłaby w stanie spłacić 2 letnim wynikiem na tym poziomie. Względem faktycznych przepływów pokrycie wygląda już znacznie gorzej i komfortowe nie jest – 6,7.

Jak na spółkę dystrybucyjną Komputronik posiada w bilansie całkiem spore slado nieruchomości inwestycyjnych (30 mln zł), co wynika prawdopodobnie z efektów umowy inwestycyjnej z byłym właścicielem salonów pod marką Karen. W ramach umowy Kopmutronik nabył salony ale musiał objąć także obligacje Karen SA (potem Clean & Carbon Energy SA - CCE) zamienne na akcje. Do akcji miał wbudowaną w umowie opcję put po cenie znacznie wyższej od rynkowej i umowa ta stała się potem źródłem sporów sądowych.

W 2014 r. po zmianie zarządu CCE podpisano umowę porozumienia na mocy której spółka skonwertowała część należności (z tytułu realizacji opcji) na nieruchomości będące w posiadaniu CCE i to one prawdopodobnie widnieją w bilnasie (częściowo, bo według danych spółki wartość działek to 66 mln zł, a w bilansie jest ponad połowę mniej) Jednak stary zarząd CCE kwestionował sądownie wartość samej opcji jak i ważność ugody.

W ostatnim czasie Komputronik podpisał nową umowę ugody w której partycypuje też dawny zarząd CCE. W myśl tej umowy spółka będzie musiała jak rozumiem zwrócić CCE działki o wartości ponad 34 mln zł, wobec pierwotnie przejętych w ramach starej ugody o wartości 66 mln zł. W zamian dostanie:

Cytat:Pośrednie nabycie, poprzez nowy podmiot zależny, praw majątkowych w postaci prawa do osiągania

zysków o wartości maksymalnej 35 mln zł ze wspólnego przedsięwzięcia wydobywczego z zastrzeżeniem, że osiągnięcie zysków będzie wiązać się ze znacznymi inwestycjami współfinansowania przedsięwzięcia, stąd ostateczne oszacowanie wartości aktywów i jego przyszłych wpływów na bilans spółek z Grupy Kapitałowej Emitenta nastąpi po zakończeniu procesu weryfikacyjnego, badawczego i innych czynności przygotowawczych w procesie uruchomienia inwestycji;

Z pewnością zakończenie sporów jest w długim terminie korzystne, bo zarząd spółki przestanie trwonić energię na walkę sądową i będzie mógł się skupić na własnym biznesie. Dodatkowo pojawi się wizja spieniężenie nieruchomości i związanego z tym obniżenia długu/finansowania wzrostu. Na krótką metę rynek może odbierać ugodę negatywnie, wszak do tej pory zarząd spółki stał na stanowisku, że 66 baniek to i tak mniej niż się domagał i wszyscy powinni być zadowoleni. Rekompensatą za nieruchomości ma być partycypacja w niepewnym zysku projektu wydobywczego na który trzeba będzie łożyć pieniądze. Śmiem wątpić, czy zarząd spółki ma kompetencję w sektorze górniczym i może ocenić z dużą doza prawdopodobieństwa efekt ekonomiczny, tym bardziej że ceny kopalin potrafią być bardzo zmienne.

Spółka wydaje się nie droga zarówno pod względem majątkowym (nawet jak będzie musiała odpisać kilkadziesiąt mln zł) i dochodowym (odpis będzie niegotówkowy i jednorazowy). W dystrybucji oczywiście bardziej adekwatne są wyceny dochodowe czy mnożniki oparte o zyski. To prawdopodobnie efekt obaw o VAT i potencjał naliczeń zaległości za lata poprzednie przez US. Czy strach rynku jest racjonalny ciężko stwierdzić, ale z pewnością rozwianiu obaw nie sprzyja tajemniczość prowadzonego biznesu przez Komputronik.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.