Słodzik zamiast cukru – omówienie sprawozdania GK Astarta po II kw. 2018 r.Na wstępie zaznaczę, że analiza skupiona jest wokół danych półrocznych ze względu na sezonową działalność spółki (okres zbiorów i okres ich sprzedaży oraz zasiewu) dlatego też dane kwartalne szczególnie po 1 półroczu nie wnoszą dodatkowych wartości poznawczych.

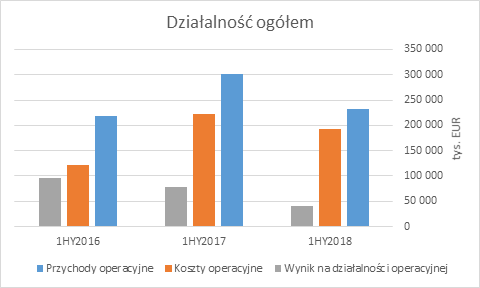

W pierwszym półroczu 2018 roku spółka odnotowała przychody na poziomie 175 mln EUR czyli o 30% mniej niż w analogicznym okresie poprzedniego roku (250 mln EUR w 1HY2017) i zysk ze sprzedaży na poziomie 68 mln EUR, a więc o 37% mniej niż w pierwszym półroczu 2017 (zysk na sprzedaży w tym okresie wyniósł 109 mln EUR). Trzeba jednak dodać, że obecny raport zawiera już zastosowanie MSR 16 dzięki czemu wynik na działalności operacyjnej jest wyższy o ponad 5 mln EUR niż według starych zasad rachunkowości (przeniesione do działalności finansowej o czym piszę w dalszej części).

W odniesieniu do pierwszego półrocza 2017 o 10% wzrosło przeszacowanie aktywów biologicznych, przy czym wzrost ten zmaterializował się w segmencie upraw na co miało wpływ kilka czynników m.in. większy areał upraw (o prawie 2 tys. hektarów), zmiana struktury upraw (więcej hektarów obsiano kukurydzą i słonecznikiem, które cechowały się wzrostem cen w ostatnim półroczu, zaś mniej hektarów obsiano burakami cukrowymi i soją, dla których perspektywy rynkowe nie wyglądają dobrze). Przeszacowanie in minus miało miejsce w segmencie hodowli bydła i jest to wynikiem niższych cen mleka niż w 1HY2017 i niższym pogłowiem bydła o prawie 13% (niemal 4 tys. szt.).

Pierwsze półrocze 2017 r. nie jest najlepszym okresem do porównania ze względu na wyprzedaż w tamtym okresie dużych zapasów zgromadzonych na koniec 2016 roku (na co wskazuje w bieżącym raporcie spółka). Z tego powodu w dalszej części analizy będę odnosił się także do wyników 1HY2016.

kliknij, aby powiększyćW pierwszej kolejności przyjrzyjmy się sytuacji na poszczególnych obszarach działalności spółki aby zidentyfikować główne skutki tak znaczącego pogorszenia wyników.

Działalność cukrowniczaOmówienie wyników w tej części działalności chciałbym zacząć oceną sytuacji rynkowej. Przyjrzyjmy się co zadziało się na notowaniach cukru w ostatnim półroczu.

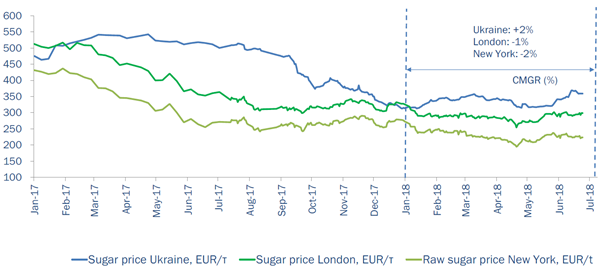

kliknij, aby powiększyćJak widać na powyższym obrazku w połowie 2018 roku notowania cukru sięgnęły minimów nie notowanych od 3 lat. Co więcej, są to poziomy cen bliskie tym z przed 10 lat. Na chwilę obecną mamy przełamanie trendu spadkowego i pozostaje mieć nadzieję, że nie jest to tylko ruch korekcyjny. Poziom cen na Ukrainie i tak jest znacząco wyższy niż ceny na giełdzie w Londynie czy Nowym Yorku. Na rodzimym dla spółki rynku w analizowanym półroczu ceny miały nawet tendencję wzrostową gdy ceny na głównych giełdach nadal spadały.

kliknij, aby powiększyć Mimo wszystko tendencja rynkowa nie napawa optymizmem. Jak podaje Bloomberg konsumenci coraz częściej rezygnują ze słodyczy oraz spożywania cukru ze względu na obawy o zdrowie. Z tego samego względu mniej cukru zużywają również firmy produkujące m.in. przekąski i owoce w puszkach. Choć globalna konsumpcja cukru wciąż rośnie, to wg ekspertów Green Pool Commodity Specialist tempo tego wzrostu zmalało średnio do 1,4% w ostatnich sezonach z wartości 1,7% notowanych w ostatniej dekadzie Mniejszy popyt to tylko jedna strona medalu. Drugą jest większa podaż, która rośnie gwałtownie, głównie za sprawą wzrostu produkcji w Indiach oraz Tajlandii.

Jak podaje Bloomberg globalne zapasy cukru w obecnym sezonie zbliżają się do rekordu i oscylują wokół 20 mln ton co wystarczyłoby do zaspokojenia rocznego popytu ze strony Chin, które są jednym z największych importerów cukru. Niekorzystny wpływ na cenę cukru miały również wprowadzone w zeszłym roku unijne regulacje dotyczące kwot produkcji cukru. Chodzi o zniesienie limitów jego wytwarzania, co przełożyło się na większą produkcję tego towaru, zwiększenie podaży i obniżkę cen.

Jak wskazuje spółka w raporcie presja podażowa zewnętrznych dostawców także na rynku ukraińskim wpłynęła na ograniczenie nowej produkcji do minimum i wyprzedaży zapasów.

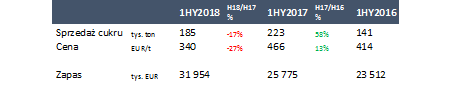

W pierwszym półroczu br. działalność cukrownicza stanowiła 39% przychodów spółki (w 1HY2017 było to 43% a w 1HY2016 41%). Załamanie na rynku cen cukru przełożyło się także na jednostkowe ceny zrealizowane przez spółkę.

kliknij, aby powiększyćJednocześnie należy zwrócić uwagę, że pomimo nadwyżki cukru w ujęciu globalnym sam export z Ukrainy wyniósł 332 tys. ton i był jedynie 15% mniejszy r/r co sprawiło, że w skali całego kraju sezon 2018/2019 zostanie rozpoczęty przy minimalnych poziomach zapasów.

Działalność rolnicza

kliknij, aby powiększyćSprzedaż produktów rolniczych jest co prawda niższa w stosunku do I półrocza 2017 roku, jednak jak wspomniałem wcześniej ta baza jest mocno zawyżona ze względu na zatory logistyczne w końcu 2016 roku i przesunięcie znacznej części sprzedaży na rok 2017.

Ceny utrzymują się na dość stabilnych poziomach i są mocno skorelowane z cenami na rynkach międzynarodowych gdyż 80% sprzedaży spółki w tym segmencie stanowi eksport. Na koniec każdego półrocza spółka informuje o efektach żniw pszenicy ozimej i nie inaczej było tym razem.

W tym roku efektywność z jednego hektara ponownie spadła do 4.6 ton (w 1HY2017 było to 5.1 a jeszcze rok wcześniej 6 ton z hektara). Spadek wydajności tłumaczony jest warunkami atmosferycznymi. Jednocześnie zarząd spółki zapewnia, że pozostałe uprawy mają się świetnie i z optymizmem oczekuje na zbiory w drugim półroczu. Warto przy ocenie perspektyw tego segmentu spojrzeć na tendencję cen produktów rolniczych.

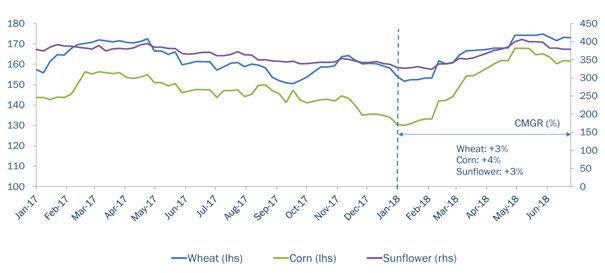

kliknij, aby powiększyćOd początku roku ceny systematycznie rosły z lekkim wyhamowaniem w ostatnich dwóch miesiącach półrocza. Poza tym są to poziomy cen dużo wyższe niż zrealizowane ceny w raportowanym okresie. Daje to nadzieję na lepsze wyniki drugiego półroczna jeśli tylko trend wzrostowy się utrzyma.

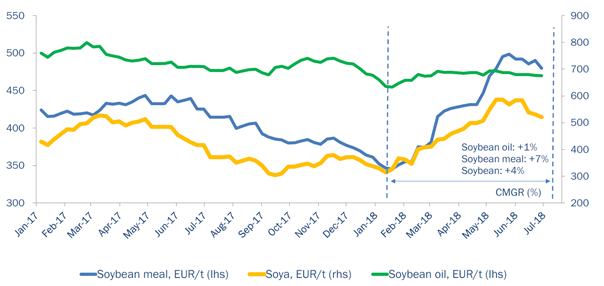

Produkcja produktów sojowych

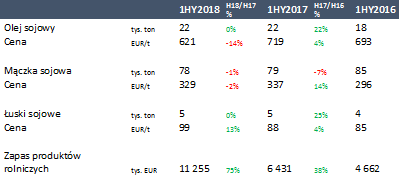

kliknij, aby powiększyć Dobre wyniki produkcyjne w zakresie soi i jej pochodnych oraz impuls wzrostowy w zakresie cen nasion wywołany napięciami handlowymi na styku USA-Chiny pozwolił utrzymać poziom przychodów w pierwszym półroczu 2018.

kliknij, aby powiększyćJednocześnie zwróćmy uwagę, iż spółka zgromadziła istotny zapas produktów sojowych, których upłynnienie może już odbyć się po zupełnie innych cenach o czym będę pisał w dalszej części analizy.

Produkcja mlecznaSpółka sprzedała 54 tys. ton mleka co jest wynikiem nieco lepszym niż sprzedaż w okresie styczeń-czerwiec 2017 roku, kiedy to sprzedano 52 tys. ton. Średnia cena mleka spadła prawie o 8% w porównaniu do analogicznego półrocza 2017 roku (z 264 EUR/t do 244 EUR/t), co finalnie przełożyło się na 4% spadek przychodów w tym segmencie.

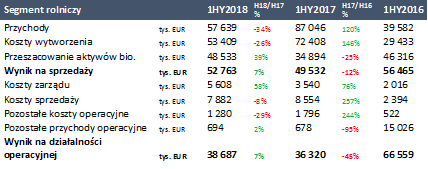

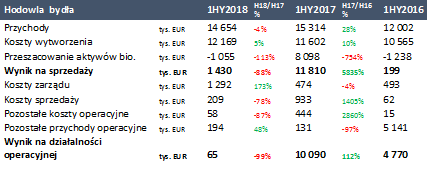

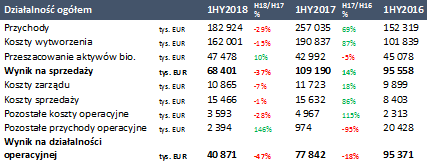

Podsumowanie wyników na segmentach

kliknij, aby powiększyć

kliknij, aby powiększyćSytuacja rynkowa sprawiła, iż wyniki półroczne segmentu cukrowniczego są najgorsze od 2 lat. Niepokojące jest, iż przy pogarszającej się sytuacji rynkowej spółce nie udało się ograniczyć kosztów operacyjnych, co przełożyło się na symboliczny wynik segmentu po pierwszym półroczu . Można zatem wnioskować, iż bez wzrostu cen spółce nie uda się generować pozytywnych wyników w tym obszarze tym bardziej, że nie za bardzo widać efekty opisywanych w sprawozdaniu działań mających na celu modernizację procesów produkcji cukru. Zauważmy, że w porównaniu do 2016 roku przychody wzrosły ok 11% przy kosztach wytworzenia wyższych o ponad 70%, kosztach zarządu i sprzedaży wyższych o ponad 40% i przy wolumenie sprzedaży wyższym o ok. 30%.

kliknij, aby powiększyć

kliknij, aby powiększyćDziałalność rolnicza zdołała utrzymać poziom wyników z poprzednich lat (oczywiście pomijając aspekt refundacji VATu, która podbijała wyniki jeszcze w 2016 roku). Perspektywy na kolejne półrocze i początek 2019 roku zapowiadają się dobrze. Mamy korektę wzrostową cen zbóż oraz jak wspomniałem wcześniej, spółka z optymizmem zapatruje się na wielkość zbiorów w drugim półroczu.

Dodatkowo w lipcu oddany został do użytkowania kolejny magazyn pozwalający zgromadzić 230 tys. ton zboża. Do końca roku mają pojawić się kolejne magazyny na 120 tys. ton.

W ostatnich dniach ukazały się zrewidowane prognozy Międzynarodowej Rady Zbożowej (IGC) dotyczące sytuacji popytowo-podażowej na światowym rynku zbóż w sezonie 2018/2019. Światowa produkcja zbóż obecnie prognozowana jest na poziomie 2072 mln t (rewizja w górę o 9 mln t względem poprzedniej prognozy), co wynikać będzie przede wszystkim z wyższych niż wcześniej zakładano zbiorów kukurydzy w USA, UE oraz na Ukrainie. Prognozowane zbiory pszenicy nie zmieniły się znacząco, na co złożyły się wyższy szacunek produkcji w Rosji i jego obniżenie dla Australii. Spożycie zbóż zostało zrewidowane w górę i obecnie szacowane jest na poziomie 2138 mln t (+9 mln t), głównie ze względu na wyższą konsumpcję kukurydzy. Tym samym współczynnik zapasy końcowe/spożycie obecnie szacowany jest na poziomie 25,5% (+0,2 pkt. proc.). Możliwe, że pozwoli to utrzymać wyższe ceny w tym sezonie.

Jednocześnie w raporcie IGC warto zwrócić uwagę na pierwsze szacunki zasiewów pszenicy na półkuli północnej na sezon 2019/2020, które zwiększą się po raz pierwszy od 4 lat. Większej powierzchni zasiewów sprzyjają utrzymujące się wysokie ceny. Tym samym przy założeniu przeciętnych na tle historycznym warunków agrometeorologicznych w przyszłym sezonie najprawdopodobniej dojdzie do odbudowy światowych zapasów pszenicy, co będzie negatywne dla jej cen w perspektywie sezonu 2019/2020.

kliknij, aby powiększyć

kliknij, aby powiększyćWyniki tego segmentu można chyba podsumować jednym zdaniem. Pomimo stabilnej sytuacji rynkowej i produkcyjnej wynik segmentu został przejedzony przez rosnące koszty. W dalszej części tego tekstu postaram się przeanalizować poszczególne pozycje kosztowe (już z punktu widzenia całej spółki), gdyż w opisie segmentu trudno odnaleźć wyjaśnienia tej sytuacji.

Z rynkowego punktu widzenia należy zwrócić uwagę na fakt, iż światowy rynek mleka jest raczej w fazie spadkowej od III kw. 2017 roku. Notowania z początku października na aukcji produktów mlecznych na platformie aukcyjnej Global Dairy Trade (GDT) w Nowej Zelandii zanotowały spadek indeksu cen do 989 pkt. wobec wcześniejszego odczytu z 18 września na poziomie 916 pkt. (spadek o 2%). Jeśli by brać pod uwagę notowania kontraktów terminowych na pełne i odtłuszczone mleko w proszku oraz bezwodny tłuszcz mleczny to był to ruch wyraźnie poniżej oczekiwań rynku. Jest to najniższy poziom notowań od października 2016 roku i 9 aukcja z rzędu, na której mamy kolejne spadki. Spadkowi cen sprzyjają oczekiwania na silny wzrost produkcji mleka w Nowej Zelandii (ten kraj odpowiada za ok. 50% światowego eksportu masła). Zgodnie z danymi DCANZ (Dairy Companies Association of New Zealand) w pierwszych trzech miesiącach sezonu 2018/2019 produkcja mleka w tym kraju zwiększyła się o 5,5% r/r, co jest najlepszym początkiem sezonu od 5 lat. Wzrostowi produkcji mleka w Nowej Zelandii sprzyjają korzystne warunki agrometeorologiczne.

kliknij, aby powiększyć

kliknij, aby powiększyćPomimo nienajgorszej sytuacji produkcyjnej jak i cenowej segment sojowy nie zaskoczył pozytywnymi wynikami także w skutek rosnących kosztów. Przy 4% wzroście przychodów w porównaniu do półrocza 2016 koszty wytworzenia wzrosły aż o 34%. W relacji do półrocza 2017 przychody spadły o 7%, a koszty wytworzenia jedynie o 3%.

Na światowym rynku soi nastąpiło załamanie cenowe w połowie tego roku.

kliknij, aby powiększyćJest to wynikiem wysokich prognoz zbiorów w USA. Jeśli taki san rzeczy się utrzyma, to przełoży się to na gorsze wyniki segmentu w kolejnych okresach.

kliknij, aby powiększyć

kliknij, aby powiększyćPodsumowując, w porównaniu do poprzednich kwartałów spółka odnotowała znacząco niższy wynik na działalności operacyjnej na co wpłynęły niekorzystne czynniki cenowe oraz wzrastające koszty prowadzenia działalności.

Koszty operacyjne Ciężko doszukać w się w sprawozdaniu objaśnień dot. kosztów produkcyjnych, ale odnosząc je do wolumenów produkcji widać tendencje wzrostowe. W porównaniu do półrocza 2017 roku udało się o prawie 1 mln EUR ograniczyć koszty wynagrodzeń. Jednocześnie, co podkreślane zostało w poprzednich analizach bardzo wysokie są koszty transportu. Pomimo dużo niższych wolumenów niż w półroczu 2017 koszty transportu wzrosły o kolejne 150 ty. EUR.

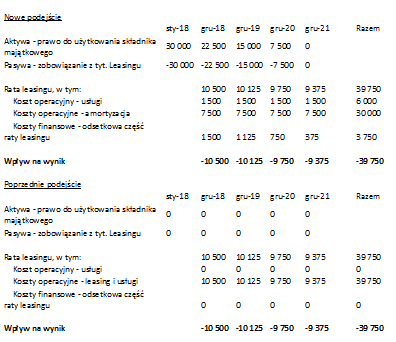

Działalność finansowaJak wspomniałem na początku, od roku spółka zaczęła stosować MSR 16 uwzględniający aktualizację dot. leasingów. W skrócie - zmiany polegają na tym, iż zmienia się podejście do ujmowania w księgach leasingów operacyjnych. Do tej pory faktury za leasing operacyjny rozpoznawane były jedynie w kosztach operacyjnych. Po zmianie spółka w pasywach rozpoznaje zobowiązanie równe bieżącej wartości wszystkich płatności leasingowych przy jednoczesnym rozpoznaniu po stronie aktywów prawa do użytkowania tego aktywa. Dodatkowo jeśli w ramach leasingu świadczone są jakieś dodatkowe usługi to płatności z tego tytułu muszą zostać rozdzielone i obciążają koszty operacyjne. Wraz z płatnościami leasingowymi rozliczane jest zobowiązanie. Część odsetkowa płatności leasingowych obciąża koszty finansowe, natomiast amortyzacja aktywa koszty operacyjne

Poniżej na modelowym przykładzie zobrazuję jak wyglądało uwzględnienie w księgach leasingu operacyjnego wcześniej i obecnie po dostosowaniu do MSR 16.

kliknij, aby powiększyć Wobec powyższego w części finansowej rachunku wyników pojawił się koszt w kwocie 7.011 tys. EUR związany z częścią odsetkową płatności leasingowych (do tej pory cała płatność leasingowa obciążała działalność operacyjną). Dodatkowo spółka w aktywach rozpoznała aktywo związane z prawem własności do leasingowanych aktywów na kwotę 81.844 tys. EUR i jednocześnie zobowiązanie z tytułu leasingu na kwotę 89.054 tys. EUR. Zauważmy, że wdrożenie MSR 16 może istotnie wpłynąć na kategorie wskaźników oparte na wyniku EBITDA (istotna część kosztów została przeniesiona z działalności operacyjnej do finansowej) oraz wskaźniki zadłużenia (ujawniło nam się w pasywach zobowiązanie, które do tej pory nie było wykazywane).

Drugą istotną pozycją w działalności finansowej są różnice kursowe. W tym półroczu ułożyły się na korzyść spółki i odnotowano z tego tytułu przychód w kwocie 9.748 tys. EUR.

Analiza bilansuAktywa spółki wzrosły o ponad 100 mln EUR w porównaniu do stanu na półrocze poprzedniego roku (ze względu na sezonowość dla większości pozycji stan bilansowy z półrocza jest lepszą bazą do analizy niż stan z końca roku) , z czego prawie 82 mln EUR wynikały z ujawnienia aktywa leasingowego (implementacja MSR16). Wartość zapasów i aktywów biologicznych wzrosła o 31 mln EUR. Jednocześnie sadła wartość należności handlowych o połowę (25 mln EUR) co w dużej części można tłumaczyć znacznie mniejszymi przychodami. O 20 mln EUR wzrosły należności z tytułu VAT.

Po stronie zobowiązań istotną pozycją jest ujawnienia zobowiązań leasingowych na kwotę 89 mln zł oraz wzrost zadłużenia długo i krótkoterminowego o 35 mln EUR (w odniesieniu do połowy zeszłego roku) i o prawie 26 mln EUR w odniesieniu do końca roku 2017. Całościowo zobowiązania spółki wzrosły o 93 mln EUR w porównaniu do 1HY2017 i o 102 mln EUR w porównaniu do stanu na koniec roku 2017 (przypomnijmy, że kwoty te zawierają rozpoznane zobowiązanie leasingowe o wartości prawie 82 mln EUR).

Przepływy pieniężne

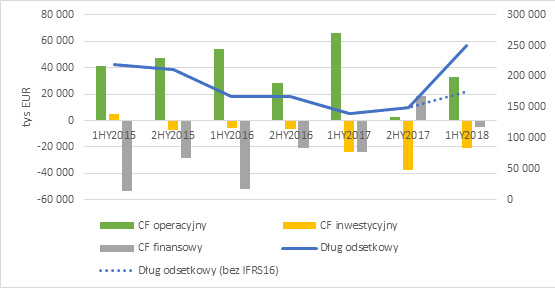

kliknij, aby powiększyćSłabe wyniki przełożyły się na przepływ z działalności operacyjnej, który w porównaniu do pierwszych 6 miesięcy w ostatnich 3 latach jest na najniższym poziomie. Zadłużenie rośnie od początku 2017 roku. Dodatkowo implementacja MSR 16 ujawniła w jakim stopniu spółka finansuje się leasingami.

Wycena spółki Spółka od maja 2017 roku jest w trendzie spadkowym, który zdyskontował wzrosty jakie miały miejsce od lutego 2016 i wywindował cenę akcji do ponad 70 zł. Należy pamiętać, że 2016 rok to była hossa zarówno na rynku cukru jak i soi i rekordowe poziomy cen. Później było już tylko gorzej. W mojej ocenie bez wyraźnego odbicia cen na tych rynkach trudno będzie odbudować wyniki spółki z tamtych okresów a jednocześnie trudno (poza korektami technicznymi) mówić o trwałym wzroście wartości spółki.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.